こんにちはJOJOです! 東京23区でアパート4棟32部屋の大家をしています。

『不動産投資ローンの金利を下げたい! でも、どの金融機関に借り換えを頼めば良いかわからない』

『借り換えしたいけど、金融機関と交渉する時間がない』

不動産投資を始めたけど、金利が高くて苦労している人も大勢います。

金利が高い金融機関の代表例は次の通りですね。

- スルガ銀行: 4.5%

- 三井住友トラストL&F: 3.9%

- 静岡銀行: 3.9%

- オリックス銀行: 2.3%

これらの金融機関は初心者の方や属性が高くない人にも不動産投資向けの融資を積極的に行っていました。

そのため、金利は高いけれども融資のハードルが低いこれらの金融機関のおかげで不動産投資を始めることができたと感謝している人も多いと思います。

実際に、僕自身もオリックス銀行さんから融資を受けたおかげで不動産投資を始めることができました。

ただ、賃貸経営を行う以上、少しでも金利は低いほうが良いですよね。

そこで、今回は不動産投資向けローンの借り換えサービス『インベース![]() 』を使って、金利を引き下げる方法を紹介したいと思います!

』を使って、金利を引き下げる方法を紹介したいと思います!

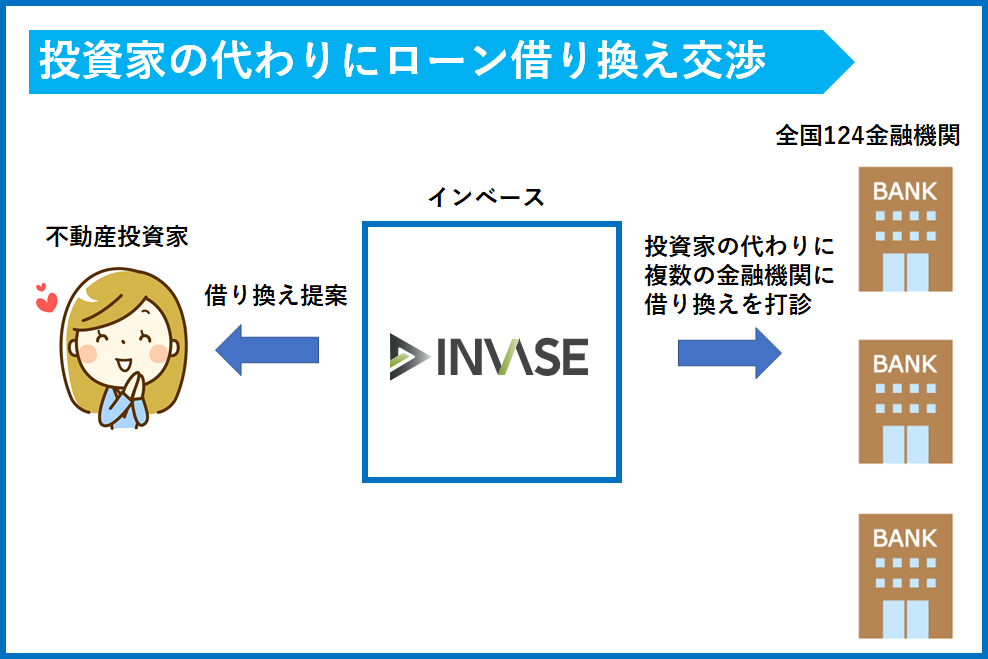

インベースとは

インベースとは、不動産投資家の代わりに複数の金融機関とローンの借り換え交渉を行ってくれるサービスです。

インベースをオススメする5つのポイント

- 電話とチャットで全ての取引が完了! しかも土日も営業

- 驚きの低金利1.575%!

- 3秒で借り換え診断

- 手数料は成功報酬10%のみ

- 電通、ヤフー、マネックス証券が株主で安心

スルガ銀行の不正融資が発覚してから、多くの金融機関が不動産投資向け融資に厳しくなりました。

そのため、不動産投資家自身の手で借り換えしてくれる金融機関を探すのは非常に難しくなっています。

それに不動産投資家の中には会社員と兼業している方も多くいらっしゃいます。

借り換えの打診を行うためには金融機関を訪問する必要がありますが、平日はそんな時間割けないですよね。

金融機関は土日休みだし。。

なので借り換えしたいと思っても、実際に金融機関を訪問できる人はそう多くないと思います。

そんな忙しいサラリーマン投資家の方に朗報です!

インベースは投資家の皆様の代わりに全国124もの提携金融機関との交渉を代行してくれます。

しかも投資家の皆様はインベースとのやり取りは全て『チャットと電話』で完了します。

つまり一切金融機関を訪問することなく借り換え手続きを完了することができるのです!

これは時間のない会社員にはありがたいですね。

また、平日だけでなく土日も営業しています。

驚きの低金利1.575%!

インベースは提携している金融機関から特別優遇金利を獲得しています。

その金利はなんと1.575%です! かなり低いですね。

通常、地銀とか信用金庫から不動産投資用のローンを借りると2%近い金利ですから。

この金利は地銀でも既存の取引が多い優遇されたお客様にしか出さないレベルです。

インベースから紹介してもらえればいきなりこのお得意様金利を適用してくれるわけです。

これはインベースが金融機関と強固な関係を築き上げているから引き出せる金利なのでしょうね。

3秒で借り換え診断!

インベースは今まで累計200億円のローン実績があります。

その蓄積されたローン実績を元にして、投資家の皆様が借り換え可能かどうかを3秒で判断できるのです。

具体的なやり方は、web診断に申し込みます。

web診断では投資家のプロフィール(年収、保有資産)と所有物件の情報をインプットします。

インプット項目はそんなに多くないので、僕は1分くらいでできました。

入力が終わると、3秒で借り換え可能なプランが提案されます。

参考に僕が申し込んだ時の条件をお伝えします。

プロフィール

- 年齢:40代

- 年収:800万円

- 勤務先:従業員1,000人以上の大手企業

- 金融資産:500万円

所有物件

- 物件種別:木造アパート 1K ✕ 6部屋

- 所在地:東京23区

- 築年数:14年

- 残債:6,000万円

- 残り借り入れ期間:22年(もともとの融資期間は30年。8年経過)

- 金利:2.3%

- 既存借入れ金融機関:オリックス銀行

もともとは、築6年の木造アパートに対して、オリックス銀行で30年間の融資を組んでもらってました。

木造の耐用年数が22年ということを考えると、オリックス銀行は頑張って長めの融資期間を設定してくれたのだと思います。

しかも金利は2.3%とそんなに高くありません。

そのため、個人的には今の借り入れ条件でもそんなに悪くないのかなと思っていました。

しかし、インベースから出てきた借り換え提案内容を見てちょっと驚きました。

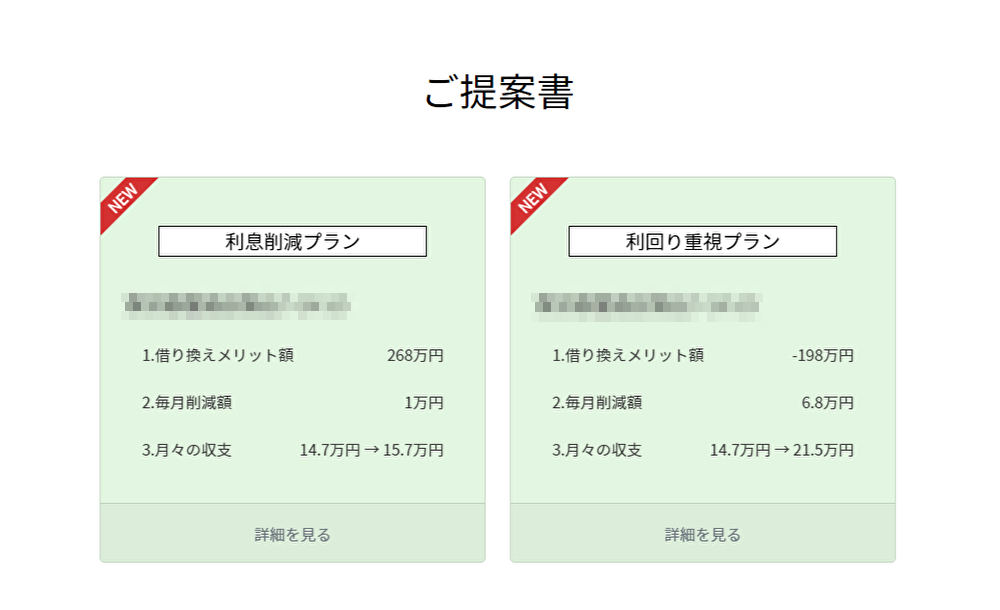

まず、インベースからは2パターンの提案がありました。

| 利息削減プラン | 融資期間は同じで、金利だけ下げるプラン。毎月の返済額も減少するし、融資期間全体の総返済額も減少する。 |

|---|---|

| 利回り重視プラン | 金利を下げて、融資期間を伸ばすプラン。総返済額は増えるが、毎月の返済額が大きく減少する。 |

利息削減プラン

通常の借り換えに近いのは『利息削減プラン』です。

融資期間はそのまま引き継ぎ、金利だけを下げるプランです。

金利を下げた分、毎月の返済額も減少します。

更に融資期間全体の総返済額も減少します。

僕の場合は次の提案を受けました。

まず、金利は2.3%から1.575%に減少しました。約0.6%の削減ですね。

その結果、毎月の返済額は23.7万円→22.7万円に減少しました。

毎月1万円のキャッシュフロー改善です!

単純な事務手続きだけで毎月1万円もらえると考えると、非常にお得ですね。

また融資の支払い総額は268万円も減ります。

この『借り換えメリット額』である268万円は、銀行に支払う事務手数料、登記費用、インベースに支払う手数料等の全ての諸経費を除いた額です。

これはやらなきゃ損ですね。

利回り重視プラン

こちらのプランは、金利を下げて、更に融資期間を伸ばすものです。

融資期間も伸ばすので、毎月の返済金額をグッと下げることができます。

キャッシュフローを大きく改善したい方向けですね。

僕の場合は次の提案を受けました。

僕の場合、残りの融資期間が22年だったのが32年へと10年間伸ばしてくれました。

その結果、毎月の返済額が23.7万円→16.9万円に減少しました。

なんと、毎月のキャッシュフローは6.8万円も増えます!

キャッシュフローが増えれば現金がドンドン貯まっていくので、次の物件を購入する頭金を貯めるスピードを加速させることができますね。

また、キャッシュフローが多くなれば突発的な修繕費用にも対応できるので賃貸経営が安定します。

融資期間が増える分、総額の返済金額は増加してしまうのですが、キャッシュフローを重視したい方には最適だと思います。

このように、通常の金融機関では提案してくれない融資期間延長プランを提案してくれるのはありがたいですね。

ちなみに、今回僕に提案してくれた金融機関はSBJ銀行でした。

SBJ銀行は韓国の大手銀行である新韓銀行が母体となっています。

ただ、日本の金融庁から銀行免許を受けて営業しているため、れっきとした日本の銀行となります。

SBJ銀行は不動産投資向けの融資には昔から積極的です。

ただ、普通にSBJ銀行の窓口に融資をお願いしに行くと、金利は2.2-2.5%となります。

そのため、今回の1.575%の金利はインベース専用の特別金利なのだと思います。

手数料は成功報酬10%のみ

インベースの収益源は投資家からの借り換え手数料です。

手数料は金利削減額の10%です。

僕への提案の場合は、34万円でした。

この借り換え手数料は成功報酬となり、投資家が金融機関と契約を締結した時点で初めて発生します。

つまり、ローンの借り換え診断をするだけなら完全無料です。安心して申し込めますね。

この34万円の手数料を高いと感じるかは人によって異なると思いますが、僕自身は安いと思います。

サラリーマン投資家の場合、平日に金融機関を訪問して金利交渉するのはとても大変です。

一行くらいなら有給を使って訪問できるかもしれませんが、複数行に訪問するのは時間的に無理でしょう。

しかも銀行に訪問したとしても良い融資条件を引き出せるかわかりません。

その点、インベースは銀行に出向く必要はなく、全て電話とチャットで手続きを終えることができます。

更に土日も営業しているので、平日時間の取れないサラリーマンでも安心です。

自分の貴重な時間を使って銀行開拓する手間を考えると34万円は安いのではないかと感じました。

電通、ヤフー、マネックス証券が株主で安心

不動産投資ローンは数千万~数億円になる大きな金額です。

そんな大きな金額の融資の仲介を聞いたことのないベンチャー企業であるインベースにお願いするのは少し心配ですよね。

ただ、インベースは株主に大手企業がずらりと名を連ねています。

電通、ヤフー、マネックス証券、ゴールドマン・サックス証券、などなど。

更に住宅ローンの借り換えに特化した代表的なフィンテック企業として日経新聞やNHKでも度々取り上げられています。

このように大手企業が出資しており、大手メディアにも度々取り上げられていることを考えると信頼できる企業だと言えるでしょう。

インベースでのローン見直しまでの簡単手続き

インベースでのローン借り換えは次のステップとなります。

STEP1:Webでのローン借り換え診断

先ほど書いたように簡単なプロフィール(年収、保有資産)と所有物件の情報をWeb上でインプットします。

インプット項目はそんなに多くないので、僕は1分くらいでサクッとできました。

STEP2:診断結果の報告

web診断に必要な情報を入力すると、3秒後には具体的な借り換えプランが出てきます。

STEP3:事前審査

その後、並行してインベースが物件の登記簿をチェックし、事前審査を行います。

事前審査でOKが出ると、より詳しい借り換えプランが提示されます。

この時に申込対象となる金融機関名を教えてもらえます。

STEP4:融資申し込み&融資実行

インベースが提示した借り換えプランに納得したら、金融機関への融資審査申し込みの意思を伝えます。

その後は、インベースが金融機関との融資審査及び契約手続きを全て代行してくれます。

まとめ

インベースは特に次の方にぴったりなサービスだと感じました。

- 金利引き下げしたいけれども、借り換え可能な金融機関がわからない

- 平日忙しいため、効率良く借り換え手続きを行いたい

- インベースが提示している特別金利1.575%より高い金利で借りている方

Web診断そのものは無料なので、自分に金利引き下げの可能性があるのかどうかを調べるだけでも価値があると思いますね。

しかも今なら、Web診断に申し込むだけでアマゾンギフト券1,000円分がもらえます。

毎月の返済を見直したいと考えている方は、試してみてはいかがでしょうか。

不動産投資ローンの借り換えについて無料Web診断する>>インベース

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。