不動産投資を続けていると気がつくと借金が雪だるま式に増えていきます。

僕も住宅ローンで初めて融資を受ける時は恐る恐るだったのですが、気がつくと『借りれるなら借りなきゃ損』みたいなマインドに変化しております。

おかげで借金は総額3億円を超えました。

人間慣れって恐ろしいですね。

ただ、不動産投資を初めて最初の頃は増え続ける借金に不安を覚えて、繰り上げ返済して借金を減らしたいと思うかもしれません。

『借金の額が大きくなって心配だから、繰り上げ返済しようかな』

『現金が貯まってきたけど、しばらく次の物件を買う予定もないので繰り上げ返済しようかな』

ただ、僕個人の意見をいいますと『繰り上げ返済は不要』です。

特に不動産投資でまだ規模を拡大していきたいと考えている人にとってはデメリットの方が大きいと思います。

今回は繰り上げ返済のメリットとデメリットを整理し、デメリットの方が大きい理由を解説していきます。

また、繰り上げ返済せずに経営リスクを下げる方法も説明します。

- 繰り上げ返済すべきかどうか迷っている方

- 繰り上げ返済のメリット・デメリットを理解したい方

- 繰り上げ返済せずに経営リスクを減らす方法を知りたい方

繰り上げ返済のメリット

個人的には繰り上げ返済は不要派なのですが、『繰り上げ返済』にはメリットもあります。

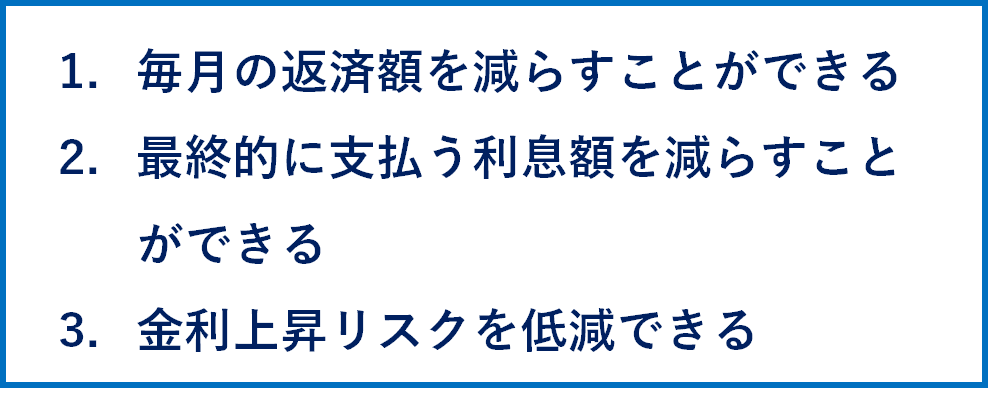

繰り上げ返済のメリットは次の3つです。

毎月の返済額を減らすことができる

繰り上げ返済を行う場合、返済期間を短くするか、毎月の返済金額を減らすかの2つの選択肢があります。

一般的には『毎月の返済金額を減らす』方が多いようです。

毎月の返済金額が減れば、毎月のキャッシュフローが増加するからです。

利回りが高くない物件をフルローンで購入している場合は、キャッシュフローに余裕がないことが多いです。

そのような時に繰り上げ返済して、キャッシュフローを増加させることで経営の安定化を図ることができます。

最終的に支払う利息額を減らすことができる

繰り上げ返済して借金の総額が減るわけですから、当然支払う利息の総額も減ります。

例えば5,000万円を金利2%、返済期間30年で融資を受けたとします。

その場合、支払い金利総額は約1,650万円です。

仮に1,000万円繰り上げ返済するとします。

その場合、支払い金利総額は約1,320万円です。

差し引き330万円も支払い利息が減ることになります。

金利上昇リスクを低減できる

不動産投資家の多くの方が変動金利を選択していると思います。

固定金利より変動金利の方が金利が低いからです。

ちなみに僕も収益不動産で受けている融資は全て変動金利で調達しています。

ただ、今後も低金利が続くとは限りません。

90年代のバブル期には銀行の貸出金利が8%ということも普通でした。

実際に最近では、コロナ収束後の景気回復を見越してアメリカの長期金利がじわじわと上昇し始めています(1.0→1.6%)。

変動金利は長期金利ではなく日銀がコントロールできる短期金利に連動するため、今のところ大きく上昇はしていません。

ただし、今後も長期金利が上がり続けることがあれば、インフレ抑制のため短期金利も上げざるをえなくなるかもしれません。

そうなると変動金利も上昇します。

繰り上げ返済をすることによって、借り入れ総額が減るため、金利上昇への耐性は増えます。

将来的なインフレ(=金利上昇)に備えるという意味では、繰り上げ返済は効果的です。

以上繰り上げ返済のメリットを3つ紹介しました。

ただ、不動産投資においては、繰り上げ返済は上記のメリット以上に、デメリットの方が大きくなります。

次に繰り上げ返済のデメリットを解説します。

繰り上げ返済のデメリット

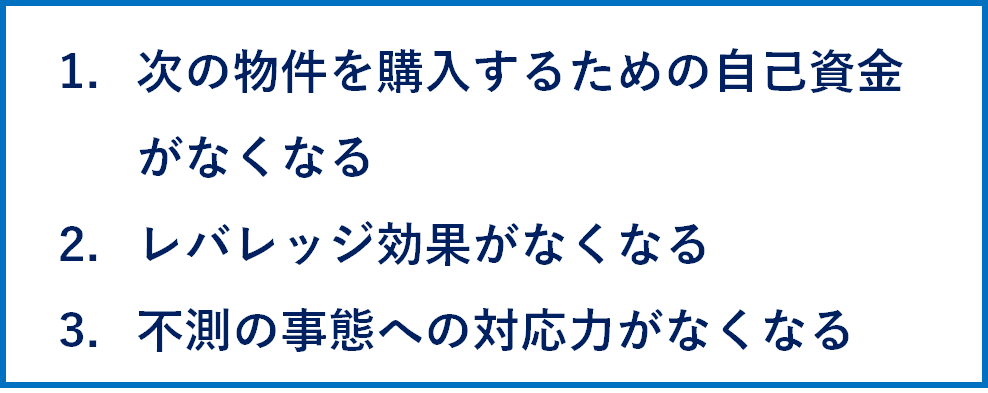

繰り上げ返済には次の3つのデメリットがあります。

次の物件を購入するための自己資金がなくなる

物件を購入するためには現金が必要です。

仮に金融機関がフルローン、オーバーローンをガンガン出す時代に逆戻りしたとしても、手元に現金が必要です。

手元にお金が全くない人に金融機関は絶対に融資しません。

そのため、繰り上げ返済を行うということは、自ら『不動産投資における規模拡大をストップする』選択をするということです。

もちろん、『もう食べていくには十分なくらい家賃収入が増えたから、そろそろ規模拡大は良いかな』と感じるレベルの方は繰り上げ返済して、安心を買う価値があると思います。

ただ、僕も含めて『まだまだ規模拡大するぜー。不動産投資で人生変えてやるぜー』と意気込んでいる人達は繰り上げ返済して貴重な現金を減らしては絶対にダメです。

繰り上げ返済すれば残債が減って、担保余力が増えるのですが、担保余力が増えたからといって金融機関が融資してくれるかどうかは微妙です。

繰り上げ返済して借金を完済するなら話は別ですが、多少残債が減る程度であれば、金融機関における評価はそんなに変わりません。

それよりも手元に現金を残しておいたほうが圧倒的に評価が高くなります。

なんだかんだいっても『キャッシュ イズ キング』です。

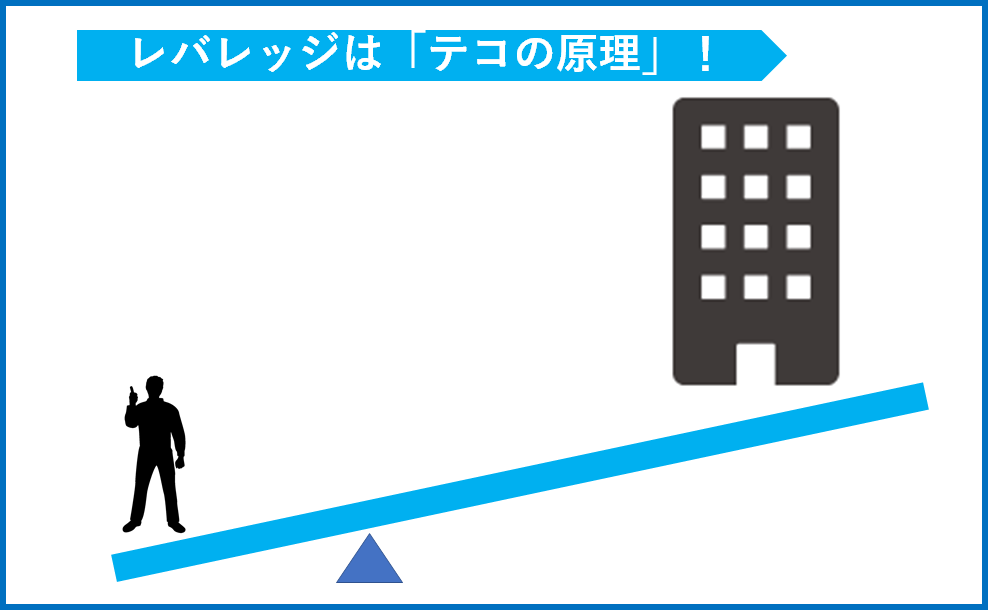

レバレッジ効果がなくなる

不動産投資における醍醐味は借金を使ったレバレッジ効果です。

全額現金で購入するよりも、融資を使って物件を購入したほうが、自己資金に対する投資効率は格段にアップします。

不動産投資におけるレバレッジ効果については次の記事で詳しく説明しています。

せっかく苦労して融資を引いて物件を購入したにも関わらず、繰り上げ返済してしまうとレバレッジ効果が薄まってしまいます。

もちろん月々のキャッシュフローが赤字になるくらい経営が悪化している場合は繰り上げ返済して毎月の返済負担を減らす方法が有効です。

ただ、安定したキャッシュフローが出ているのであれば、あえて繰り上げ返済して資金効率を下げる必要性はないと思います。

不測の事態への対応力がなくなる

賃貸経営を行っていると突発的に資金が必要になることがあります。

特に築古の物件を持っている人は要注意です。

有名なケースでいうと、雨漏りが発覚した時です。

窓のサッシやベランダの防水が切れて雨漏りが生じた場合は該当箇所だけを修繕すればよいのですが、屋根や外壁の劣化によって雨漏りが生じた場合は屋根と外壁の塗装や防水処理を行う必要がでてきます。

ワンルーム10部屋くらいのアパートでも外壁塗装には300万円くらいの費用がかかります。

大型のRC(鉄筋コンクリート)の屋上防水なんかですと500万円以上かかることも珍しくありません。

その他にも突発的な修繕費用を上げればキリがありません。

僕に身近に起きた事例でいうと、アパートの隣地との境界線にたっているブロック塀の補修があげられます。

市役所の人から突然連絡が来て、ブロック塀が古くなって耐震上懸念があるため、ブロック塀を作り直すように是正命令が来ました。

ブロック塀は残念ながら僕のアパートの敷地に立っているため、僕が全額工事費用を負担しないといけなくなりました。

その費用約200万円です。

正直作り直したくありませんでしたが、地震がおきてブロック塀が壊れて通行人が怪我をする事件も起きています。

ブロック塀が倒壊して損害を与えた場合に家主の管理責任を問われる可能性があるため、泣く泣く工事を行いました。

他にも共用部のオートロックシステムが壊れて修理に100万円かかったとか、エレベーターの修理に300万円かかったとか、賃貸経営を行っていると色んな費用が発生します。

そんな時に現金が手元にあれば即座に修繕工事を発注できますが、もし現金がなければしばらく不具合を放置するしかありません。

その間に入居者の不満は貯まり退去してしまうかもしれません。

このように考えると、やはり手元に一定の現金は残しておくべきです。

繰り上げ返済を行って現金を減らすということは、このような不測の事態へのリスク耐性が下がることを意味します。

繰り上げ返済した方がお得な唯一のケース

今まで説明してきたように、不動産投資における繰り上げ返済についてはメリットよりもデメリットの方が大きくなります。

そのため、個人的にはあまり繰り上げ返済はオススメしません。

ただ、例外的に積極的に繰り上げ返済した方が良いケースがあります。

それは残債が残りわずかで、繰り上げ返済をすることで借金が完済できるケースです。

融資を受けている間は、物件には金融機関の抵当権がついています。

いくら残債が減ったとしても完済するまでは抵当権は消えません。

残債が減って担保余力が生まれれば、他の物件を購入する際に共同担保として入れることもできますが、抵当権がない場合に比べると担保価値は大きく下がります。

残債が残っている物件を共同担保に入れる場合は、別の金融機関が抵当権第二位を設定します。

もし競売になった場合、抵当権第一位をもっている金融機関が優先弁済を受け、抵当権第二位の金融機関は優先弁済が終わって現金が残っていた場合にのみ弁済を受けることができます。

そのため、物件に第2抵当権をつけて共同担保に入れる場合、想像よりもかなり担保評価が低くなります。

僕は過去に収益物件を購入する際に残債が残っている自宅を共同担保に入れようとしました。

計算上、積算価値が残債を1000万円以上、上回っていましたが、金融機関に持ち込んだところ共同担保の評価は300万円でしかないといわれました。

このようにいくら残債が減ったとしても別の金融機関の抵当権が残っている場合は、担保価値がかなり減ってしまいます。

ただし、借金を完済して抵当権が完全に外れる場合は話が違ってきます。

抵当権がついていない物件を金融機関は非常に高く評価してくれます。

そのため、繰り上げ返済をしてとにかく借金を完済してしまえば、共同担保として高く評価されます。

場合によっては共同担保を入れることによって頭金を一切いれずに物件に融資を受けることもできるでしょう。

実際に三井住友トラストでは抵当権がついていない物件を共同担保に入れることで、フルローンを受けることが可能です。

この方法のメリットは物件を売却して現金化しなくても、次の物件を購入する担保に使えることです。

つまり物件を減らすことなく、規模を拡大していくことが可能です。

繰り上げ返済せずにリスクを減らす方法

『繰り上げ返済にはデメリットの方が大きいことは理解できた。それでも借金が増えすぎるのはやっぱり怖いなあ』

このように感じる方もいるかもしれません。

そんな方には繰り上げ返済せずに賃貸経営リスクを下げる方法を紹介します。

借金が増えることが心配なのは、過度にレバレッジを効かせているからです。

別の言い方をすると、毎月の家賃収入に対する返済比率が高いともいえます。

繰り上げ返済をすることで返済比率を下げることもできますが、別のやり方もあります。

それは、現金を多めに入れて次の物件を購入することです。

頭金を多めに入れればいれるほど、返済比率は下がっていきます。

極端な話、全額現金で購入すれば返済比率はゼロになります。

ただ、先ほど述べたように融資のレバレッジを効かせないのは資金効率上好ましくありません。

であれば、頭金を通常より少し多めに30-50%入れて物件を購入してはどうでしょうか。

例えば利回り8%の5000万円の新築アパートを購入するのに頭金50%入れるとします。

融資は物件価格の50%である2,500万円とします。金利は2%、返済期間は30年だとします。

その場合、年間の家賃収入と返済金額は次のようになります。

| 家賃収入 | 400万円 |

|---|---|

| 返済金額 | 110万円 |

| 返済比率 | 27.5% |

| キャッシュフロー | 290万円 |

| キャッシュフロー比率 | 72.5% |

返済比率はたったの27.5%になります。

そのため、毎月のキャッシュフローは十分すぎますね。

このように頭金を多く入れると想像以上に大きなキャッシュフローを得ることができます。

そしてこのキャッシュフローを使って、既に所有している物件のキャッシュフローを補います。

全ての物件単体で十分なキャッシュフローが確保できるのが理想ですが、中には思うように空室が埋まらずにキャッシュフローが厳しい物件もあるでしょう。

そんな場合は、無理に物件単体でキャッシュフローを増やす必要はありません。

あくまで所有物件全体で安定した賃貸経営が成り立つキャッシュフローが稼げればよいのです。

このように返済比率を下げたいと考えている方は、次の物件を購入する際に多めに頭金を入れることによって目的を実現することができます。

まとめ

毎月のキャッシュフローが足りなくなるほど無理に融資を引いてはいけませんが、融資を使うことによって確実に成長を早めていくことができます。

最近はどの金融機関も不動産投資向けの融資を締め付けています。

せっかく苦労して融資を受けたのであれば、安易に繰り上げ返済せずに、融資のメリットを最大限享受したいものですね。

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

オススメ記事

借金しても心配ない物件の見極め方を解説しています。

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

45年ローンを使って区分マンションでキャッシュフローを稼ぐ方法を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。