こんにちはJOJOです!

不動産価格が高騰している今、僕は新築投資に集中すべきだと考えています。

理由は、この不動産バブルはいつか弾けるので、その時に売り抜けやすいからです。

中古だといざ売りたいと思っても、金融機関の融資がつきにくいので、なかなか売れません。

特に不動産バブルが弾ける時には、金融機関も融資をかなり絞るはずです。

そのため、「すぐに売れる」不動産を持っている必要性があります。

「すぐに売れる」不動産とは、耐用年数がたっぷり残っている築浅の物件のことです。

そのため、僕は現在不動産投資をするなら新築案件に限るべきだと考えています。

新築を建てると言っても、世の中には新築アパートメーカーは沢山あります。

その中でも、現在、首都圏で新築アパートを建てるならMDI一択だと考えています。

その理由を説明します。

MDIの概要

MDIはまだ社歴は10年そこそこと新しいですが、非常に手堅いアパート建築を行っている会社です。

- 創業: 2008年10月1日

- 資本金: 1億円

- 社員数: 1,008名(2017.4月現在)

- 事業内容: アパート・マンションなどの建築請負、及びその後の運営・管理、コンサルティング事業

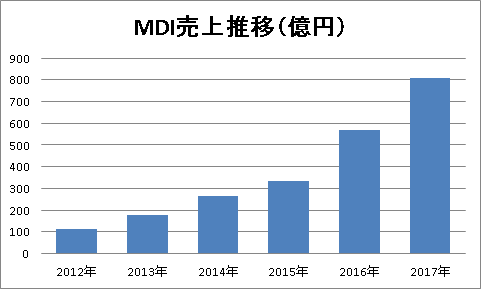

- 連結売上高: 810億4,400万円(2017年 3月期)

売上は、最近の不動産投資ブームの波に乗って、右肩上がりで推移しています。

僕とMDIとの付き合い

実は、このMDIとは僕はもう5年の付き合いになります。

5年前はまだMDIも会社を創業したばかりの頃で、良い意味でとても営業に積極的でした。

ただ、けして押し付けようとせずに、自社の優位性を熱っぽく語ってくれた営業マンの姿が印象的でした。

当時は、僕も不動産投資駆け出しの頃でしたので、残念ながら新築アパートを建設するための頭金も信用もありませんでした。

そのため、残念ながらMDIで物件を建てることはなかったのですが、ここに来てようやく自分にも不動産投資のノウハウが蓄積されて、新築にも挑戦しようという気になってきました。

そこで、久しぶりにMDIに問い合わせをしてみたのです。

MDIはとても固い会社

僕がMDIに注目しているのは、とても「固い」会社だからです。

もっと言うと、不動産投資家にとって、確実に勝てる物件しか提案をしてきません。

また、変に実現不可能な夢を語ってきたりしません。

しっかりと現実的な視点で、最適な提案をしてきます。

その理由は、MDIは創業期から首都圏、特に都内23区を中心とした地主営業を中心に行ってきていることがあります。

MDIは僕のような土地をもたないポッと出の投資家ではなく、代々不動産賃貸業を営んできている地主がメインの顧客です。

しかも、都内23区を中心とした地主です。

都内23区の昔からの地主はいわば、不動産賃貸業のプロです。

なぜならば、都内23区の地主は昔から自分の土地で不動産賃貸業を営んでいます。

郊外の地主のように歴代の農家で、不動産賃貸業が初めてという方とは違います。

そのため、都内23区の地主はとても不動産賃貸業には目が肥えています。

また、沢山のアパートメーカー、それこそ積水ハウスや旭化成と言った超大手も昔から営業に来ているので、建物に対する要求水準が非常に高いです。

具体的に言うと、永続的に賃貸需要がある間取りなのか、建物設備なのかを鋭く見極めてきます。

地主は基本的に投資家では無いので、先祖代々受け継いできた土地を売るという発想がありません。

そのため、自分の土地にアパートを建てる目的は、長期的に賃貸経営を行うためです。

不動産投資家のように、機会があれば売り切って、キャピタルゲインを狙おうとは思っていません。

そのため、建物が長い間の賃貸経営に耐えられる間取り・スペックになっているかにとてもこだわります。

逆に言うと、都内23区の地主と同じ基準で、アパート・マンションを建築すれば、長い期間に渡って満室経営ができる可能性が高いということです。

そんな都内23区の地主を相手に、売上を急拡大してきたMDIは相当な提案力と商品力があると言えます。

長期に渡って安定したニーズが確保できる間取り・設備

そんなMDIの新築アパートの間取りは1Kと1LDKの両方があります。

特色は一番小さな1Kでも広さが25㎡以上あるということ。

もちろんバス・トイレ別、独立洗面台つきです。

そして、収納については、1Kでも3つついています。

これには理由がありまして、まず広めの部屋は入居期間が長いです。

確かに利回りだけを考えると一部屋辺りの面積を極力狭くして、部屋数を多くしたほうが良いです。

ただ、あまりにも狭小間取りにし過ぎると、入居期間が短く入れ替わりが激しいです。

また、狭小間取りの物件は家賃も低いため、入居者の属性があまり良くありません。

そのため、MDIでは長期入居が最終的にオーナーの利益になると考えて、あえて広めの間取りにしているのです。

また、収納が3つもついているのは、一人暮らしの女性をターゲットにしているから。

現に1Kの間取りでも、MDI物件の半数以上は女性です。

一般的に女性のほうが男性よりも洋服や靴を沢山持っていますよね。

そのため、女性にとって、収納が沢山あるのはとても魅力的なのです。

また、MDIの統計によると、収納が多い部屋のほうが入居期間が長いそうです。

理由は、一人暮らし用の物件で収納が多いものは少ないため、同じ収納を確保しようとするとなかなか次の引っ越し先が見つからないとのことです。

このあたりも、長期入居にこだわり抜いたMDIならではの工夫だなと感心しました。

特殊な軽量鉄骨の構造で、重量鉄骨と同じ耐用年数を確保

MDIでは、建物の構造は木造と鉄骨の2種類のプランが用意されています。

そして、多くのオーナーが鉄骨を選択するようです。

理由は、MDIの鉄骨は軽量鉄骨の値段で、軽量鉄骨と重量鉄骨のちょうど中間のスペックの建物を建てることができるからです。

軽量鉄骨と重量鉄骨の違いは以下のとおりです。

- 軽量鉄骨

厚さ6mm未満の鉄骨を利用して建てられた建築物。一般的には3-4mmの鉄骨を利用することが多い。法定耐用年数は22年。 - 重量鉄骨

厚さ6mm以上の鉄骨を利用して建てられた建築物。法定耐用年数は34年。

MDIの場合は、加重がかかる1Fには重量鉄骨と同じ6mmの鉄骨を使います。そして、2,3Fには4mmの鉄骨を使います。

こうすることで、耐震性や堅牢性を確保しつつも、コストパフォーマンスの良い鉄骨造にすることができます。

そして、このMDIの鉄骨造の最大のメリットが、耐用年数が27-34年と通常の軽量鉄骨に比べると長い期間とれることです。

基本的に金融機関は残存耐用年数以内でしか融資期間を設定してくれません。

そのため融資期間が22年と34年では雲泥の差なのです。

これは、新築時よりも、中古で売却する時により大きな意味を持ちます。

例えば、築5年で売却するとします。

木造ですと、22年-5年=17年が融資期間となります。

17年しか融資期間が取れないとなると、毎月の返済額はかなり大きくなります。

つまり、次の買い主にとってみると、キャッシュフローのあまり出ない物件になってしまい、魅力が薄れる=安くしか売れないのです。

一方で鉄骨造ですと、34年-5年=29年が融資期間となります。

基本的に金融機関は新築時でも最長30年しか融資期間を設定しませんので、ほぼ新築と同じだけの融資期間を設定できます。

そのため、次の買い主にとってみると、キャッシュフローが出やすいため、買いやすい物件になる=高く売れるのです。

そのため、物件の出口戦略を考えた場合は、圧倒的にMDIの鉄骨造はメリットが大きいのです。

特に、これから不動産の価格が値崩れし、すぐに売却したいという場合には残存耐用年数がキモになります。

鉄骨は木造よりも坪単価10万円ほど高いそうですが、それでも鉄骨造を選ばれるオーナーさんが多いのもうなずけます。

想定利回りは意外と高い

MDIは地主のほかに、僕のような土地を持たない不動産投資家向けに土地と建物がセットになった物件リストを用意しています。

このリストは営業担当者経由でないと見せてもらえないので、実際に営業担当に自宅に来てもらいみせてもらいました。

まず、エリアですが基本的に都内と横浜、川崎がメインです。

利回りはサブリース込みで5-6%程度。

ちなみに、サブリースを外すこともできるそうで、その場合は利回りが1%程度上昇することになります。

そのため、サブリースしないとすると、表面利回りは6-7%と言ったところです。

正直、あれだけの広い間取りを確保していることと、鉄骨造ということを考えると都内で表面利回り6-7%という数字はかなり高評価です。

しかも、MDIは基本的にサブリースや管理も引き受けるため、想定賃料を相場よりも高く設定するようなトリックを使うことができません。

想定賃料はオーナーに約束した賃料になるため、現実的な賃料にしておかないとMDI自身の首を締めることになるからです。

ちなみに、MDIのサブリース契約は5年ごとに見直しになります。

5年間は価格の変動はありません。

レオパレスや大東建託のサブリースが基本的に2年ごとに価格の見直しが入ることに比べるとかなり良心的になっています。

そのため、サブリース期間である5年間は満室にできる基準で家賃を低めに設定するそうです。

ちなみに、MDIの入居率は年間平均して97%とのことです。

僕の経験ですと、だいたい退去があっても1ヶ月以内に次の入居者が決まると入居率97-8%くらいになります。

そのため、ほぼ満室経営ができると考えて良いのではないでしょうか。

土地・建物総額が大きいのがデメリット

こんな良いことずくめのMDIですが、やっぱりデメリットもあります。

それは、一部屋あたり広めの間取りを確保することと、売却時を見据えて基本的に整形地しか取り扱わないために、土地・建物の総額が大きくなることです。

物件リストを見せてもらいましたが、土地・建物込で総額1.5-3億円くらいの物件が多いです。

結構ロットが大きいなというのが僕の印象です。

特に、不動産投資が初めての方にはいきなり1.5億円もの物件を購入することに躊躇してしまうかもしれません。

ちなみに、MDIの物件を購入する際に利用できる金融機関は次です。

- りそな銀行:金利1%未満。ただし、頭金最低2割は必要。初心者には難しい

- 横浜銀行:金利1%超。頭金最低2割は必要。属性が良ければ初心者でも可能

- 東日本銀行:金利1.2-1.5%。頭金最低1割は必要。

1.5億円の物件を購入しようとすると、頭金2割だと3,000万円です。

頭金1割でも1,500万円になります。

2017年前半までは、群馬銀行、千葉銀行でフルローンに近い融資が出ていたそうなのですが、金融庁の引き締め以降は厳しくなったそうです。

そのため、それなりの額の頭金を用意できる方でないとハードルが高いのは事実です。

が、しかし、1,500万円も頭金を用意できる人はそうそういるものではありません。

それに、もしそれだけの現金を持っていても、できれば現金は手元に残しておきたいと考える投資家も多いでしょう。

そんな投資家向けに、MDIでは特別な方法を用意しています。

頭金を極力抑える特別な方法

それは、サブリース家賃を前借りする方法です。

先ほど説明した通り、基本的にMDIでは5年間のサブリースを選択することができます。

つまり、5年間は約束された額の家賃がオーナーに振り込まれるわけです。

その5年間の家賃の内、頭金が不足する額をオーナーが前借りすることができるのです。

もちろん、前借りして、家賃収入がゼロになる月があると、金融機関に返済ができなくなります。

そのため、前借りする分は、5年間に渡って毎月の家賃から一定の割合で薄く引かれます。

つまり、毎月の家賃が減額されるわけです。

そして、減額された家賃でも問題なく返済や固定資産税の支払いができる分までしか前借りできないようになっています。

こうすることで、1-2,000万円程度を前借りして、頭金に充当する投資家が多いそうです。

そのため、平均すると500万円ほどの手元資金だけ出して、MDIの物件を購入する方が多いそうです。

5年間は前借り分を返済するのでキャッシュフローの増加はあまり見込めませんが、5年我慢すればキャッシュフローが増えてきます。

500万円くらいでしたら、頭金として出せる方も多いのではないでしょうか。

まとめ

最後にMDIの特色をまとめます。

- 年間売上が1,000億円近くの安定した大企業

- 長期的な賃貸ニーズに応えられるゆとりのある間取り、ハイスペックな設備

- 特殊な軽量鉄骨の構造で、重量鉄骨と同じ耐用年数を確保

- 都内で利回り6-7%

- サブリース家賃の前借り制度を活用すれば、頭金が少ない人でも購入できる

冒頭で申し上げたように、不動産価格が高い現在においては、今後価格が下る局面を想定して買い進める必要があります。

そして、価格が下がり始めたらすぐに売却できる物件を購入することが大事です。

そのためには、融資期間が長く取れて、ハイスペックの新築物件がベストな選択だと思います。

この観点で言うと、新築アパート・マンションはMDI一択になるというのが僕の考えです。

首都圏での新築物件に興味がある方は、一度資料請求しておくことをオススメします。

無料資料請求はこちら>>首都圏専門の不動産投資【MDI】

![]()

関連記事

初心者が区分マンション投資をする際の注意点をわかりやすく説明しています。

融資が厳しい今でもできる不動産投資手法を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。