こんにちはJOJOです!

不動産投資の中にも新築と中古の2パターンがあります。

ある程度の属性と資産がある方であれば、中古よりも新築の方が失敗する可能性が低いです。

中古だと購入した後で多額の修繕費が発生したり、入居付けが難しいというハードルがあるのですが、新築はそのようなハードルが少ないからです。

新築投資の中でも大きくわけて2種類あります。

一つは建売の新築アパートを購入して投資する方法です。

もう一方は土地から新築手法で、投資家自らが土地を購入し、工務店に建築を依頼するやり方です。

僕は両方を経験しましたが、最初から土地から新築を行うのはリスクが高いですね。

そのため、初心者の方が新築投資を行うとすれば、最初は建売アパートを購入するという方法になると思います。

ただ、土地から新築に比べて難易度とリスクが低い建売アパートを購入する場合でも、初めての不動産投資だと不安ですよね。

僕自身も建売の新築アパート(品川区、1DK×4戸)を購入した経験があるのですが、最初は不安な気持ちでいっぱいでした。

区分マンションに比べると新築アパート投資は金額も大きいので、『いきなり大きな金額を投資しても失敗しないだろうか?』と心配だったのを思い出します。

でも、結果的に僕の新築アパートは毎月安定した家賃収入を生み出してくれているので、勇気を出して購入して良かったなと実感しています。

今回は不動産投資初心者の方むけに、建売の新築アパートで成功する3つのコツをわかりやすく紹介します。

ちなみに「土地から新築」手法については別の記事で詳しく解説しています。

新築アパート投資の特徴

不動産投資には大まかに分けて、新築と中古の2パターンがあります。

それぞれの特徴を比較しながら、新築アパート投資の概要をつかんでいきましょう!

| 比較項目 | 新築 | 中古 |

|---|---|---|

| 利回り | △ 普通 | ○ 良い |

| 賃料下落リスク | ✕ 高い | ○ ほぼ無し |

| 借入のしやすさ | ○ 借りやすい | ✕ 借りにくい |

| 入居付けのしやすさ | ○ カンタン | ✕ 難しい |

| 維持コスト | ○ 少ない | ✕ 多い |

| 購入後の保証(瑕疵担保責任) | ○ 10年間 | ✕ 無し |

利回り

当然ですが、新築の利回りは中古より低いです。

ただ、最近は不動産投資に参入する人が増えたため、中古物件の人気が過熱しています。

その結果、中古物件の利回りは徐々に低くなり、実際には中古と新築の利回り差はそんなに大きくありません。

東京23区のアパートだと、中古利回りが6.5%に対して、新築が6%くらいです。

その差はわずか0.5%程度です。

東京23区だと物件に占める土地の割合が高いので、中古だからと言って物件の価格は大幅に安くなりません。

物件の価格が高いのに中古物件は新築よりも家賃水準が低いため、利回りを上げることができません。

一方で新築は、物件価格は高いですが、家賃も高く設定することが可能です。

いわゆる新築プレミアムというやつですね。

そのため、新築でも意外と利回りが高いことに気がつくと思います。

利回りがそんなに変わらないのだったら、入居付けも楽で、運営の手間がかからない新築のほうが良いですよね。

賃料下落リスク

ただ、新築は賃料の下落リスクが高いという弱点があります。

アパート建売業者の口のうまい営業マンは『立地が良ければ家賃は下がりませんよ!』と言いますけど、絶対に家賃は下がります。

例えば、僕が購入した新築アパート(品川区、駅から徒歩5分、26㎡、1DK)の家賃推移を見てみましょう

| 新築時 | 97,000円 |

|---|---|

| 1年後 | 95,000円(1回目の退去後、2人目の成約家賃) |

| 2年後 | 95,000円 |

| 3年後 | 95,000円 |

| 4年後 | 92,000円(2回目の退去後、3人目の成約家賃) |

新築から4年経過しましたが、家賃の下落率は5%(5,000円)を超えました。

こう考えると、新築時の家賃プレミアムは5%くらいついていることになりますね。

一方で、僕が持っている中古アパート(購入時築15年、品川区、駅から徒歩7分、23㎡、1K)の家賃推移を見てみましょう。

| 購入時 | 75,000円 |

|---|---|

| 1年後 | 75,000円 |

| 2年後 | 78,000円(1回目の退去後、2人目の成約家賃)*ネット無料導入 |

| 3年後 | 78,000円 |

| 4年後 | 78,000円(2回目の退去後、3人目の成約家賃) |

なんと途中で家賃が上がっています。

これは、インターネット無料を導入したため、募集家賃を3,000円アップさせたからです。

なので、実質的には家賃は下げずに次の入居者を獲得することができています。

僕の上記2物件(新築、中古)は同じ駅に立地しているため、築年数以外は、条件はそんなに変わりません。

そう考えると、新築のほうが家賃下落率が高いことが理解頂けると思います。

東日本不動産流通機構(レインズ)によれば、築10年を経過するまでは家賃は下がり続け、築10年~15年の間は家賃下落は一時的に緩やかに推移します。

そして、築15年経過してからまた下落を始めるという性質があります。

新築から5年間は家賃が下がることを覚悟した方が良いでしょうね。

借入のしやすさ

銀行からの融資の引きやすさでは、圧倒的に新築が有利です。

銀行の融資期間は基本的に建物の残存耐用年数以内となります。

参考:新築時の耐用年数

| 木造・軽量鉄骨 | 22年 |

|---|---|

| 重量鉄骨 | 34年 |

| 鉄筋コンクリート(RC) | 47年 |

例えば、築10年の木造アパートだと、融資期間は22-10=12年となるわけです。

それが新築だと最低22年間に伸ばせます。

劣化対策等級2級以上を取得すれば、融資期間30-35年まで伸ばしてくれる金融機関もあります。

劣化対策等級とは、住宅性能を示した等級。建物の構造躯体の部分に用いられる木材のシロアリ対策や鉄筋の錆び対策など、住宅を長持ちさせるための対策の程度を、3段階の等級で評価。ちなみに、等級2はの建物寿命は50年~60年程度とみなされます。

オリックス銀行、横浜銀行、千葉銀行は融資期間35年まで伸ばしてくれるようです。

融資期間が12年と35年では、毎月の返済金額が全然違います。

例えば、5,000万円を金利1.5%で借り入れた場合の毎月返済額は次の通りです。

| 融資期間12年 | 379,626円 |

|---|---|

| 融資期間35年 | 153,092円 |

返済金額が少なければ、それだけ毎月のキャッシュフローが大きくなります。

融資期間が長く取れる新築アパートは安定経営しやすいと言えます。

入居付けのしやすさ

当たり前ですが、設備面で優れる新築アパートのほうが入居付けはしやすいです。

仮に築浅の設備面が同じアパートでも、新築アパートのほうが有利です。

日本人にはとにかく新しいもののほうが好きな人が多いんですね。

特に女性は狭くても良いので新築の新しい部屋を好む傾向があります。

維持コスト

新築は約10年間はほとんど維持コストはかかりません。

退去があっても、クリーニングだけで住むことがほとんどです。

クリーニング費用は入居者負担なので、大家の負担はゼロです。

一方で、中古の場合は、色々と原状回復工事が必要になります。

クロスやクッションフロアも張り替えないといけませんし、エアコンも交換しないといけません。

例えば僕の所有する築19年の木造アパート(1K23㎡)ですと、退去の度にざっくり15万円くらいかかります。

おまけに、中古は大規模修繕工事が発生します。

外壁・屋根の塗装や、屋上防水をやるとなると、200万円以上します。

地方の大型RCともなると1,000万円以上することも珍しくありません。

そのため、中古物件を購入する場合は、その後に発生するであろう大規模修繕工事費用分の現金をプールしておく必要があります。

そのため、中古物件は手元資金に余裕のある方向けと言えます。

ほとんどの初心者の方は手元資金に限りがあります。物件の頭金を入れるだけで精一杯ですよね。

そのため、購入後に出費の少ない新築の方が運営しやすいと言えます。

購入後の保証(瑕疵担保責任)

新築と中古で一番大きいのが購入後の保証かもしれません。

住宅瑕疵担保履行法の定めによって、新築の場合は、瑕疵担保期間(10年間)が保証されます。

新築住宅を建築・販売した建築業者は瑕疵担保を保証するために、住宅保証機構が提供する保険に加入することを義務付けられています(もしくは供託金を収める)。

そのため、万が一業者が破綻しても、保険によって購入者へ保証が継続されます。

一方で、中古の場合は基本的に保証はありません。

宅建業者が中古物件の売主である場合は、2年間の契約不適合責任がありますが、業者が破産してしまえば意味がありません。

個人が売主の場合は、契約不適合責任免責の場合も少なくありません。

ぶっちゃけ、中古物件を買うのは半分ギャンブルなんですね。

建物は見た目はキレイでも、構造はボロボロかもしれません。

一番辛いのが、柱が白アリにやられている場合です。大規模な改修工事が必要になります。

特に初心者のうちは、手元資金が少ないですから、購入した物件に瑕疵があると経営に行き詰まるリスクがあります。

この点では、新築のほうが初心者が取り組みやすいと言えます。

新築アパート投資で失敗しやすいポイント

中古に比べるとリスクが少ない新築アパート投資ですが、残念ながら購入して失敗する人も少なからずいます。

ここでは、初心者が失敗しやすいポイントを4つ紹介します。

立地の悪い物件を購入してしまう

さきほど特徴を見たように、新築は入居付けが強いです。

そのため、多少立地が悪くても、新築の間は入居者を見つけることができます。

この特徴を逆手にとって、アパート建売業者の中には明らかに立地が悪い場所に新築を建てて投資家に販売しているところがあります。

アパート建売業者は、販売時こそ購入者に満室保証してくれますが、一度でも退去があればそれ以降の家賃保証は行いません。

そのため、新築の時にだけ満室にできれば、後は関係ないと思っているアパート建売業者もいるんですね。

アパート建売業者の営業マンが『問題なく客付けできるエリアですよ!』と言ったとしても、安心できません。

このような立地が悪い新築アパートは一度退去があって中古になると、とたんに入居付けが厳しくなります。

そのため、新築アパートを探す場合は、中古になっても客付けするのに困らない立地かどうかという視点を持つことが大事です。

首都圏の場合は少なくとも次の基準を満たす立地が望ましいです。

- 都心へのアクセス1時間以内の駅

- 駅から徒歩10分以内

千葉だと柏や松戸、埼玉だと大宮や川越、神奈川だと大船か鎌倉あたりまでが比較的入居付けしやすいエリアになります。

また、建売の新築アパートの場合は、駅から離れた距離に建っているケースも多いので要注意です。

駅から離れた土地は安いので、業者が少しでも利回りを高く見せるためにあえて立地が悪い場所にアパートを建てたりします。

特に神奈川県では、駅から徒歩20分も離れた場所に新築アパートがどんどん建設されています。

新築の時は入居者をつけることができますが、一回退去があると大幅に家賃を下げないと決まりません。

また、駅から近くても急な坂道を登らないとたどり着けない場所に建っているアパートも多いです(横浜は坂道がとても多いエリアです)。

そのため、新築アパートを購入する場合は、駅から徒歩10分以内で、駅からの道のりが平坦であることを確認したほうが良いです。

また、上記を満たす駅であっても、駅ごとの乗降客数の推移を調べることが大事です。

都心に近くても、乗降客数が減少してる駅があります。

例えば、小田急線・京王井の頭線の乗り換え駅である下北沢駅。

2010年と2014年の乗降客数を比較すると、小田急は12.8%減、井の頭線は11.7%減と、どちらも10%以上減っています。

できれば乗降客数が安定しているか、増加している駅を選んだほうが良いでしょう。

乗降客数は『駅名 乗降客数』でネットで検索すれば簡単に調べることができます。

駅力を判定したら、次に行うのは物件周辺の賃貸需要調査です。

同じ駅に立地していても、賃貸需要にはバラツキがあるもの。

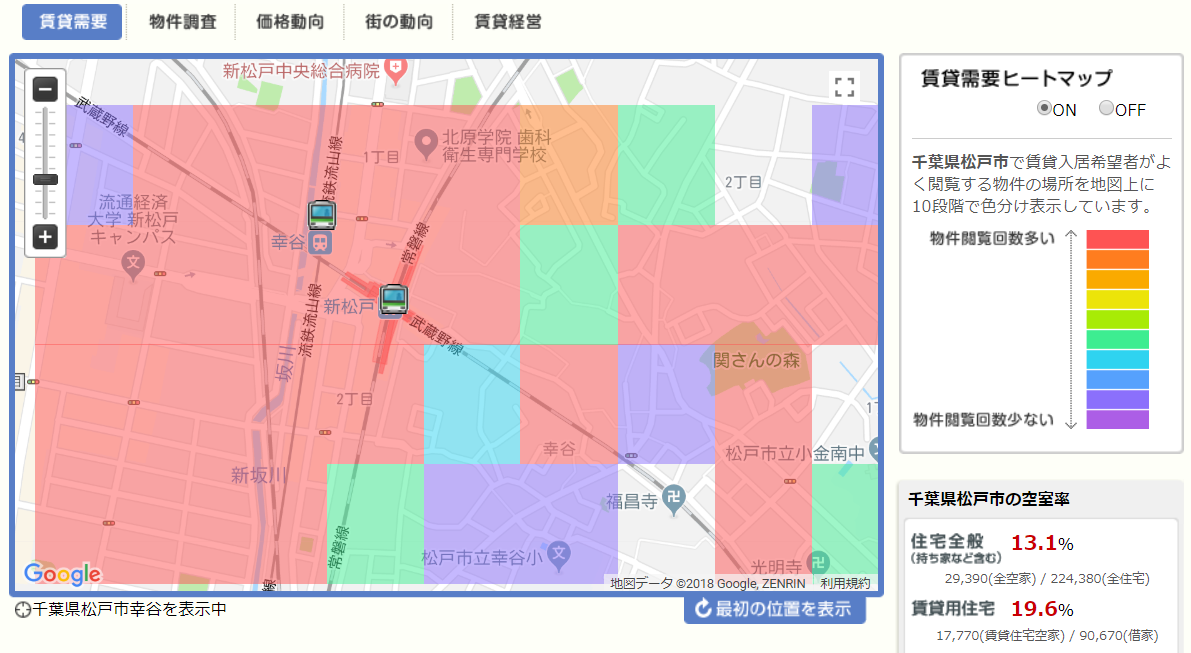

エリアごとの賃貸需要を調べるためには、不動産ポータルサイトであるHOMESの見える!賃貸経営が便利です。

例えば千葉県常磐線沿線の新松戸駅は以下のようになります。

同じ駅周辺でも、西側は賃貸需要が多いのに、東側は少ないことがわかります。

このように駅からの距離が同じ場所でも、人気のあるエリアとそうでないエリアが存在ます。

東京23区の物件であればあまり気にする必要がありませんが、それ以外のエリアを対象とする場合は、気をつける必要があります。

そして、余裕があれば実際に現地に行って、近隣のライバル物件調査をするとより確実です。

具体的には、購入希望の新築アパートの半径300m以内にある競合アパート・マンションの入居率を調べます。

それぞれの建物を訪問し、カーテンの有無、電気メーターの稼働状況をチェックすれば入居率は簡単に判定できます。

近隣物件の入居率が80%を切っているエリアは初心者は避けたほうが良いと思います。

想定家賃が高すぎて入居者が集まらない

冒頭で、新築物件は相場の家賃に加えて5%くらい新築プレミアムを上乗せできると説明しました。

ただ、アパート建売業者の中には、相場よりも明らかに5%以上も高い想定家賃を設定しているところがあります。

想定家賃を多く設定すれば、それだけ利回りを高く見せることができるからです。

新築で競争力が高いと言っても、家賃が高すぎれば入居者は見つかりません。

僕の知り合いの大家さんで、新築アパートを購入したは良いけれども、竣工後半年間たっても入居率が50%未満という方は結構たくさんいます。

場所も千葉の松戸や柏、神奈川の青葉台といったように、そこそこ賃貸ニーズが高いエリアであってもです。

そんな大家さんに募集家賃を聞いてみると、相場よりも1割程度高い家賃設定になっていることも多いです。

そのため、アパート建売業者から提示された家賃が相場よりも高くないか、自分でしっかりとチェックする必要があります。

物件の家賃相場を調べるには、スーモの賃料・設備相場チェッカーを使うと簡単です。

例えば、新松戸、アパート、間取り、床面積、駅距離、築年数といった条件を入力するだけで、簡単に平均家賃と募集条件、そして実際の競合物件が表示されます。

これで周辺の平均賃料がわかりますので、想定家賃が大幅に上回っていないかを確認することができます。

新築であれば、平均賃料の+5%くらいが目安になります。

さらに、設備相場のタブをクリックします。

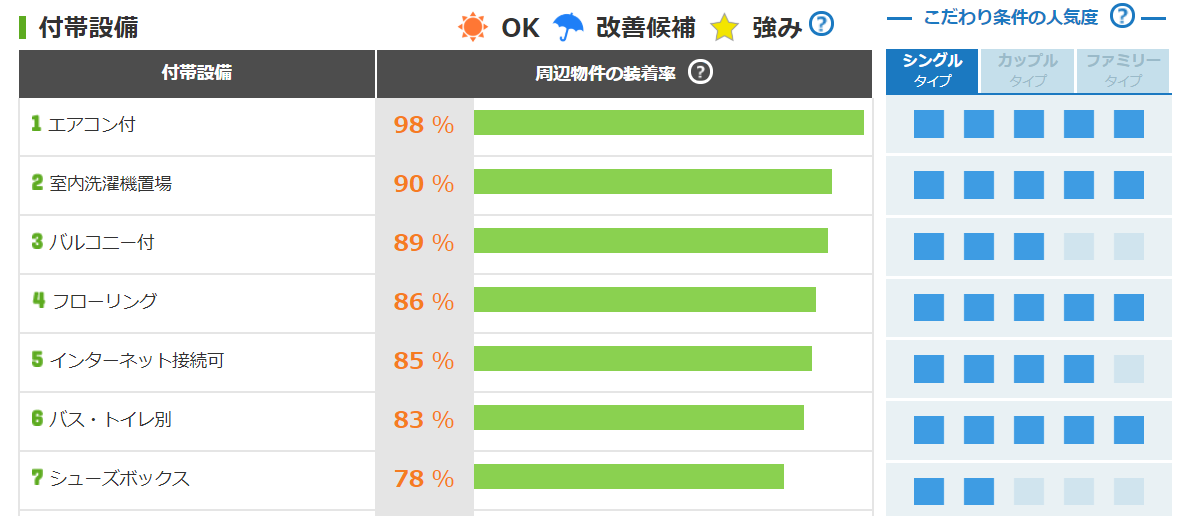

すると、設備ごとに

- 周辺物件の装着率

- 設備の人気度

をグラフで簡単に理解することができます。

チェックポイントは2つ。

- 人気が高く、周辺物件の装着率が高い設備

- 人気が高いけど、周辺物件の装着率が低い設備

まず、『人気が高く、周辺物件の装着率が高い設備』は必須設備となります。

これらの設備が欠けているとライバルには勝てません。

そのため、新築アパートの設備オプションを決める時には漏らさずつけるようにしましょう。

次に『人気が高いけど、周辺物件の装着率が低い設備』は客付けに苦戦したら導入すべき設備となります。

新築竣工までに必ずしもつける必要はありませんが、竣工後も入居付けが苦戦した場合は、真っ先に導入を検討しましょう。

ちなみに、僕のオススメはインターネット無料です。

入居者からのニーズは一番高い設備の割に、導入している物件はわずか20%程度です。

そこまで大きな費用は必要ありませんので、できれば標準装備として導入したいです。

僕は全所有物件に導入しています。

融資がつくからと、自分の実力以上の規模の物件を買う

新築のメリットの一つに、融資がつきやすいことがあります。

ただ、融資が付きやすいが故(ゆえ)に、自分の実力以上の大きな規模の物件を買ってしまうリスクがあります。

もちろん、物件の購入費用とは別に数千万円のキャッシュを持っている方なら問題ないのですけど、ほとんどの方は、そんなに余裕ないですよね。

一番危険なのが利回りがあまり高くない新築アパートをフルローンで購入してしまうパターンです。

フルローンで利回り6%程度の物件を購入した場合、キャッシュフローに余裕はありません。

一部屋空室が出ればキャッシュフローがマイナスになることがほとんどです。

もちろん、毎月数万円程度の持ち出しであれば、本業のサラリーマンの給料の中で補填することもできますが、それが数十万円になると無理です。

いくら綿密に収支シミュレーションを建てても、想定よりも空室が増えることはありえます。

そのため、万が一空室が増えても自分の給料から補填できる規模の物件に留めておくことが肝心です。

初心者の方の夢を折るようで申し訳ないのですが、最初から大儲けできる物件を購入するのは無理なんですね。

大儲けできる物件=リスクが高い物件です。

リスクが低いのに、大儲けできるような物件は存在しません(あったとしても、プロの不動産業者が現金で買ってしまいます)。

初心者のうちは、資金も少ないですしノウハウも不十分です。

取れるリスクは限られています。

そのため、最初はそこそこ儲かる物件を買っていくのが現実的だと思います。

実際に僕も最初に購入したアパートは今考えるとそんなに良い条件の物件ではありません。

ただ、6部屋の築浅木造アパートだったため、規模も小さく修繕費用もそんなに大きくかかりませんでした。

そのため、大儲けはできていませんが、毎月確実にキャッシュフローを稼いでくれています。

そのため、初心者の方は4-6戸くらいのミニアパートから始めるのが良いと思います。

ミニアパートは大きく儲かりませんが、最初の頃は、「もうけ」よりも「知識・ノウハウ」を得ることを優先したほうが良いと思います。

「知識・ノウハウ」さえ身につければ、仮に最初の物件で失敗しても、次で挽回することができます。

いきなり大規模の物件を購入し、手に負えないトラブルでいきなり退場になるのだけは絶対に避けたほうが良いでしょう。

そのためには、小さく始めるに越したことはないと思います。

新築アパート投資で成功するコツのまとめ

今まで見てきた成功するコツをまとめると、次のポイントとなります。

- 立地にこだわる

- 想定家賃を厳しくチェックする

- 小さな規模のアパートから始める

この3つのポイントを守れば、新築アパートで成功することは難しいことではありません。

少なくとも中古物件よりは成功する確率がかなり大きいと思います。

そういう意味では、新築アパート投資は、初心者の方向きなんですね。

中古のように大きく儲けることはできませんが、リスクを最小限に抑えながら着実にキャッシュフローを積み上げていくことができます。

実際に、僕も建売業者から購入した新築アパートの利益は4年間変わらず黒字です。

そして、新築アパートで賃貸経営の知識・ノウハウを身につけてから、より難易度の高い中古アパート・マンション投資に進むと良いと思います。

更に余力があれば、新築アパート建売業者から物件を購入するのではなく、自分で土地を仕入れ、設計士と建築会社に建設を委託するセルフ新築にチャレンジする方法もあります。

僕も実際に土地から仕入れて新築アパートを建設しましたけど、業者から建売アパートを購入するよりも利回りは2%ほど高くできます。

ただ、建物に関する深い知識を求められるので、初心者の方は経験を積んでからチャレンジすると良いでしょう。

『不動産投資を始めたいけど、何から始めれば良いか迷っている』という方は、融資が付きやすくリスクの少ない新築アパート投資から始めてみるのも一つの方法だと思います。

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

土地から新築で建築費が大幅に増加しちゃった失敗談を紹介しています。

土地から新築で設計ミスが生じた失敗談を紹介しています。

新築と築古土地値アパートの両建て作戦を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。