こんにちはJOJOです! 東京23区でアパート4棟32部屋を経営しています。

皆様も収益物件を購入する際には収支シミュレーションを行うと思いますが、『将来の家賃下落をどのくらい見込めば良いかわからない』というお問い合わせをたびたび頂きます。

僕は不動産投資を初めて7年経ちますが、不動産投資の収益は買った直後が一番高く、その後徐々に下がっていくことを実感しています。

ただ、これから不動産投資を始めようと考えている初心者の方の中には、どのくらい家賃下落するかどうかよくわからない方もいると思います。

今回は具体的な事例を上げながら、収益物件の家賃が経年とともにどのくらい下落していくのかをわかりやすく紹介します。

- 新築から5年ごとの家賃推移

- 東京と地方物件における家賃下落率の違い

- 家賃下落率を考慮した出口戦略(売却戦略)

築年数ごとの家賃推移

賃貸ポータルのスーモから築年数ごとにどのように家賃が推移するかを調べてみました。

また都市部と地方での違いを明確にするために、東京都の『自由が丘』駅と栃木県の『宇都宮』駅の両方を調べてみました。

1Kアパートの家賃推移(万円)

| 自由が丘 | 宇都宮 | |||

| 新築-5年 | 10.8 | 100% | 6.8 | 100% |

| 築5-10年 | 10.7 | 99% | 5.7 | 84% |

| 築10-15年 | 10.6 | 98% | 5.4 | 79% |

| 築15-20年 | 9.6 | 89% | 4.7 | 69% |

| 築20-25年 | 8.6 | 80% | 4 | 59% |

| 築25-30年 | 7.5 | 69% | 3.4 | 50% |

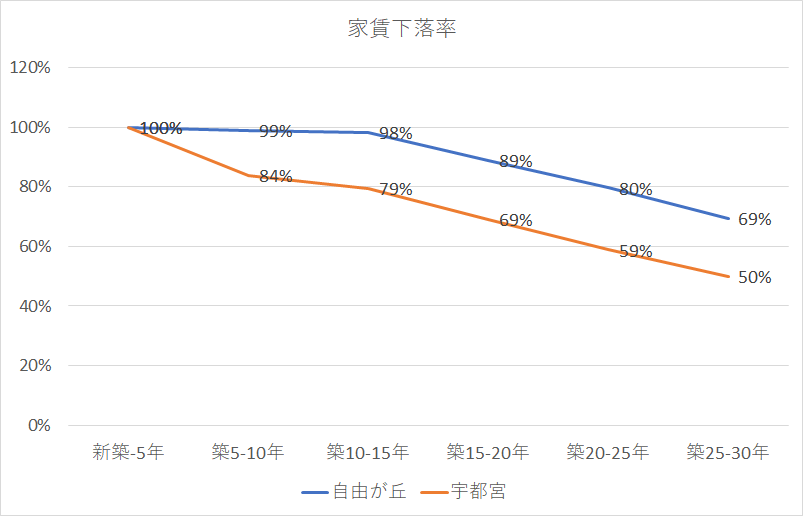

家賃の下落率だけ取り出してグラフにしたのが下の図です。

家賃下落率(新築時の家賃を100%とする)

都市部における家賃推移の特徴

都市部の代表例として自由が丘駅の家賃推移を分析してみました。

まず木造アパート単身者用1Kの間取りの新築時の平均家賃は10.8万円。

広さは24.1㎡でした。

自由が丘は東京でも人気のエリアですが、それにしても家賃高いですね(^-^;)

この新築時の家賃がどのように下落していくのかを見てみると、次のことが分かります。

- 新築時から築15年まではほとんど家賃は下落しない

- 築30年経つと家賃は約40%下落する

新築時から築15年まで

驚くことに新築から築15年までの家賃下落率はたったの2%でした!

僕も東京23区にアパートを所有しており、あまり家賃が下がらないことは実感していたのですが、ここまで家賃が低いとは思いませんでした。

築15年くらいまで家賃が下がらない理由としては、築15年以内の1Kアパートでは、間取り・設備面がそんなに大きく違わないからです。

築15年以内の1Kであればバス・トイレ別は当たり前。独立洗面台がついている物件も少なくありません。

そのため、賃貸ニーズが高い自由が丘においては、新築だろうが築浅(築15年くらいまで)だろうがほとんど家賃に違いがでないのだろうと思われます。

築30年経過後

次にもう少し築年数が経過した築25-30年の物件家賃を見てみます。

さすがに家賃は下落して、新築時と比べると30%近く下落しています。

ただ、30年の間で日本の物価水準は約13%上がっているので、実質下落率は17%と言えます。

ざっくりと実質下落率は2割ということですね。

ただ、25-30年前の物件を見てみると、ちょうどバブル時代に建てられた狭小ワンルームが多いことが分かります。

そのため、平均専有面積は18.93㎡。

新築-5年の平均面積である24.1㎡と比べると21%も狭くなっています。

同じ条件で比較するために、1㎡あたりの賃料単価を新築と築30年で比べてみました。

1㎡あたりの賃料単価

| 新築年 | 4,500円 |

| 築30年 | 4,000円 |

1㎡あたりの賃料単価は30年経っても、たった11%しか下がっていないことになります。

しかも、築30年の物件は間取りが狭いので、バス・トイレ・洗面所が一体となった3点ユニットの物件がほとんどです。

新築の賃料単価が上がっているのは、バス・トイレ別や独立洗面台のような設備改善による効果が大きいでしょう。

そう考えると、同じ設備だった場合は築年数に関わらず、家賃はほとんど下落していないと言って良いと思います。

やはり都内の人気エリア(自由が丘)は強いですね!

地方における家賃推移の特徴

次は地方都市である宇都宮駅の家賃推移を見ていきたいと思います。

木造アパート単身者用1Kの間取りの新築時の平均家賃は6.8万円。

自由が丘と比べると家賃は40%近く低いですね。

一方で、部屋は広く平均面積は33.1㎡もあります。

東京だったら余裕で1LDKになる広さですね(^-^;)

この新築時の家賃がどのように下落していくのかを見てみると、次のことが分かります。

- 新築時から築10年までの間に、家賃は16%値下がり

- 築30年経つと家賃は約50%下落する

自由が丘は新築~築15年目くらいまではほとんど賃料が変わらなかったのと対象的に、宇都宮は築10年以内に家賃が2割程度下がります。

築10年であればまだまだ新しいほうで、基本設備も新築とはそんなに変わらないはず。

それにも関わらず家賃の下落幅が大きいのは厳しいですね。

更に築30年経つと家賃は約半分になってしまいます。

直近30年間で物価水準が13%上昇していることを考慮しても、家賃は4割近く下落していることになります。

次に自由が丘と同じように、1㎡あたりの賃料単価を新築と築30年で比べてみました。

1㎡あたりの賃料単価

| 新築年 | 2,000円 |

| 築30年 | 1,300円 |

1㎡あたりの賃料単価は30年経つと35%下がっていることになります。

11%しか下がらなかった自由が丘に比べると下落幅が大きいですね。

地方の方が家賃の下落率が大きい

このように、地方のほうが家賃の下落率が大きいことがご理解いただけたと思います。

ちなみに、宇都宮駅は地方の中でも中核都市です。東北新幹線も停車します。

そのため、宇都宮よりももっと人口の少ない地方になれば、家賃下落率は更に上がると思います。

地方で不動産を購入する時はかなり大幅な家賃下落を織り込んでおく必要がありますね。

一方で、東京の人気エリアの家賃はほとんど下がらないことが分かりました。

よく東京の不動産は資産価値が高いと言われますが、納得できますね。

家賃下落率を考慮した出口戦略(売却戦略)

賃貸経営の効率を考えると、家賃が大幅に低下する前に物件を売却してしまうほうが良いでしょう。

売却に適したタイミングは東京と地方では異なります。

東京(自由が丘)の例では、築15年まではほとんど家賃が下がりません。それ以降に徐々に家賃が下がり始めます。

そう考えると、新築で購入した場合は、築15年を目安に売却して、資産を入れ替えるのが良いでしょう。

築15年だったら、減価償却期間も残っているため比較的売りやすいでしょう。

次に地方(宇都宮)の例を考えてみます。

新築から築10年くらいまでの間に家賃が約2割が下がり、それ以降に家賃の下落幅が少し落ち着きます。

そのため、宇都宮で新築アパートを購入するのは少しリスキーかなと思います。

最初の10年間の家賃下落率が高いですからね。

築10年から15年の間は、唯一家賃の下落幅が少ないです。

そのため、僕が宇都宮で不動産投資を始めるならば築10年前後の物件を購入し、5年程度保有してから売却すると思います。

いずれにせよ家賃の下落率が大きいので、長期保有するエリアではないと思います。

このように、東京と地方では収益不動産の家賃下落率に大きな違いがあります。

このように家賃の下落率だけを取り上げると、東京のほうが有利に思えるかもしれません。

ただ、利回り(物件価格に対する年間家賃収入の割合)は地方の方が圧倒的に高いです。

そのため、同じ価格の不動産を東京と地方で購入する場合、家賃収入の絶対額でいうと地方の方が圧倒的に大きくなります。

家賃下落率を加味しても、保有期間中のキャッシュフローは地方物件の方が大きくなるでしょう。

一方で、東京の不動産は保有期間中のキャッシュフローは大きくありませんが、資産価値が落ちないため、売却時に大きな利益を確保することが可能です。

そのため、不動産投資を始めたばかりの初期ステージでは地方の物件を中心に買い増してとにかくキャッシュフローを大きくする。

そしてキャッシュフローが大きくなってきたら、徐々に資産性の高い東京の不動産に入れ替えていく。

このように投資家の成長ステージによって最適な戦略は変わります。

皆様の投資ステージにあった投資手法を選んで行きましょう!

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。