こんにちはJOJOです! 東京都内で3棟20部屋のアパートを経営しています。

一昔前の融資がユルユルだった頃は、最初から1億円以上する地方のRC一棟マンションをガンガン購入して規模拡大し、一気にセミリタイヤする投資家が続出しました。

ただ、スルガ銀行の不正融資問題が発覚して以来、不動産投資向けの融資はすっかり厳しくなりました。

そのため、『今から不動産投資を始めるなんて、もう遅いんじゃないか?』と思う方もいるかもしれません。

しかし融資が厳しくなった後から不動産投資を始めて、着実に規模を拡大している投資家の方も沢山います。

正しいやり方さえ知っていれば、まだまだ不動産投資で成功することはできます。

今回は、『資産ゼロから不動産投資を始めて、最短で成功大家になる方法』を解説したいと思います。

- 初心者が最初に取り組むべき不動産投資手法がわかる

- 資産を着実に拡大するための、正しい購入戦略が理解できる

築古戸建・中古区分マンションで頭金と実績を作る

融資が厳しい今のような時代でも、初心者が不動産投資を始めることは可能です。

ポイントは『小さく生んで、大きく育てる』です。

いきなりRC一棟マンションで家賃年収数千万円を狙うのではなく、規模の小さな物件を購入して頭金と実績を作ることを重視しましょう。

資産が少ない初心者の方にオススメの投資手法は次の2つです。

- 築古戸建(ボロ戸建)投資

- 中古区分マンション投資

どちらの投資手法も、最初の初期投資額が少ないのが特徴です。

東京に電車で1時間くらいの距離でも、2~300万円くらいの築古戸建や中古区分マンションが売りに出されています。

これらの物件を現金で購入しましょう。

なぜならば、現金で物件を購入すれば、抵当権のついていない不動産を所有することができるからです。

通常、金融機関から融資を受けて購入すると物件に抵当権がつきます。

抵当権がついた物件は担保価値がなくなってしまうので、次の物件を購入するための担保として使うことができません。

しかし、今後一棟モノのアパートやマンションに規模を拡大していくためには、抵当権のついていない物件が必要になります(理由は後述します)。

そのため、最初は節約して数百万円の資金を貯めて、現金で買うことを目指しましょう。

小ぶりの築古戸建もしくは中古区分マンションを購入した後は、できる限りセルフリフォームを駆使して費用を抑えながらリフォームを行います。

初心者の方でも自分でリフォームできる部分は結構たくさんあります。

残置物の廃棄や部屋のクリーニングは自分でできます。

やる気になれば、クロスやクッションフロアの張替えも自分で対応可能です。

今はYOUTUBEにプロの職人さんが沢山の動画を上げてくれているので、それらを見ながらコツをつかみましょう。

そして最低限のリフォームが終わったら、入居者を獲得します。

立地に問題ない物件であれば、相場よりも少し割安の賃料設定にすれば入居付けはそんなに難しくないと思います。

この規模の小さな物件を購入することで、次の特典を得ることができます。

- 抵当権がついていない不動産

この特典を手に入れることができて初めて次のステップに進むことができます。

キャッシュフローを重視して高利回り築古アパートへ

小ぶりの築古戸建、中古区分マンションで経験を積んだら、次は一棟モノにチャレンジしましょう!

もちろん築古戸建や区分マンションをコツコツと買い増す作戦もあるのですが、規模を拡大するのに時間がかかります。

築古戸建や区分から毎月4万円のキャッシュフローが入ってきたとしても、年間で48万円です。

次の収益物件を購入するための頭金を貯めるために、また数年かかってしまいます。

そのため皆様が最短で規模を拡大していきたいと考えているならば、一棟モノに挑戦する必要があります。

狙うべきは一棟モノの中でも、郊外に立地する高利回りの築古アパート(マンション)です。

初期ステージの頃はとにかく手持ち現金が不足しています。

そのため、資産価値よりもとにかくキャッシュフローを重視して、物件を選びます。

キャッシュフローをガンガン稼いでくれる物件となると、郊外にある高利回りの築古アパートが対象となります。

そして、この築古アパートを購入するためには、先ほど獲得した抵当権がついていない不動産が役に立ちます。

その理由は、築古アパートに融資を受けるためには、共同担保が必要になるからです。

高利回り築古アパートは建物の耐用年数を超えていることがほとんどです。

そして、ほとんどの金融機関は耐用年数を超えている物件には融資を出してくれません。

そんな中、唯一耐用年数オーバーしていてもフルローンを出してくれる金融機関が存在しています。

それが三井住友トラストL&Fです!

三井住友トラストL&Fは不動産投資に積極的なノンバンクとして有名です。

耐用年数オーバーしてようが、再建築不可であろうが、30年以上の長期融資をバンっと出してくれます。

しかもフルローンを出してくれることも珍しくありません。

ただし、

三井住友トラストL&Fで融資を受けるためには、共同担保が必要になってきます。

ここで、最初に現金で購入した築古戸建もしくは区分マンションが役に立ちます。

これらの抵当権がついていない物件を共同担保として差し出すことによって、三井住友トラストL&Fで融資を受けることができるようになります。

三井住友トラストL&Fの金利は3.9%と多少お高めです。

ただ、築古でも融資期間を30年以上の長期で設定してくれるため、15%以上の高利回り物件であればキャッシュフローを大きく稼ぐことができると思います。

そして稼いだキャッシュフローで、再び小ぶりの築古戸建や区分マンションを現金で購入します。

そして、それらを共同担保に入れて三井住友トラストL&Fで別のアパートを買い増していきます。

ちなみに三井住友トラストL&Fで総額5,000万円以上の融資を受けると、金利が2.9%に下がるというボーナスがあります。

こうして初期ステージでは、ひたすらキャッシュフローを稼いでくれる物件を買い増していきます。

そして現金が貯まってくれば、三井住友トラストL&F以外の金融機関も使えるようになってきます。

例えば首都圏であれば、西武信用金庫を使うことができます。

西武信金も三井住友トラストL&F同様に築古物件に融資を出してくれますが、頭金2割が必須です。

ただし、金利は2.5%と三井住友トラストL&Fよりも低い水準になります。

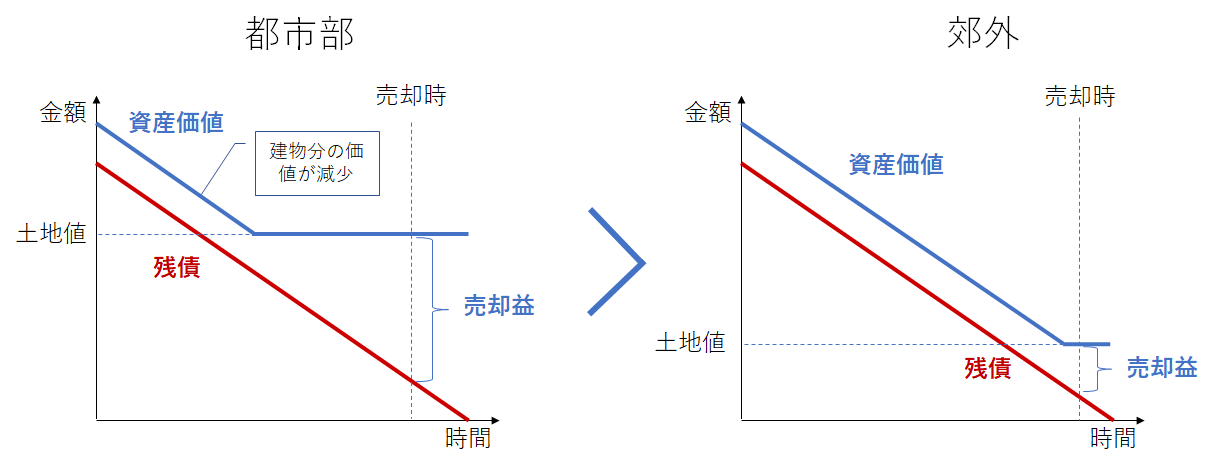

資産性の高い都市部の築浅物件に組み換え

郊外の高利回り築古アパートを数棟購入すると、毎月のキャッシュフローも潤沢になってくると思います。

ただ、ある程度キャッシュフローが増えてきたら、徐々に都市部の物件にシフトしていくほうが賢明です。

郊外の高利回り築古アパートはキャッシュフローを大きく稼げるのですが、資産価値の下落幅も大きいという特徴があります。

不動産の資産価値は年数を経るにつれて下落します。

それは、建物部分が経年劣化するからです。

郊外の物件は土地の価値が低いため、年数が経つにつれて資産価値が大きく下落します。

一方で都市部の物件は、土地の価値が高いため、資産価値の下落が一定の水準でストップがかかります。

つまり都市部の物件のほうが、売却した後に残る利益が大きくなるのです。

不動産投資の損益は、売却した時に初めて確定します。

保有期間中にいくらキャッシュフローが出たからといって、売却する際に残債より低い価格でしか売れないのでは損失が出てしまいます。

そのため、将来的な売却のことを考えた場合、徐々に資産価値の高い都市部の物件にシフトしていった方が、資産を残せる可能性が大きくなります。

また、郊外の高利回り物件は都市部に比べて空室リスクが高く、入居付けに苦労します。

規模が小さなうちは、空室が出るたびにセルフリフォームして、仲介店舗に営業をすることも可能ですが、規模が何十部屋にもなってくると空室が発生する度に自分の労力を割くことができません。

そのため、成功した投資家の多くは、徐々に都市部の物件にシフトしていくのです。

まとめ

最後に、資産拡大のロードマップをまとめておきます。

- 実績のない最初は、築古戸建・区分マンションを現金で購入する

- 現金で購入した物件を共同担保に入れて、郊外の高利回り築古アパートを購入する

- キャッシュフローが増えてきたら、徐々に資産価値の高い都市部の物件にシフトする

融資が緩かった時代のようにいきなり一棟RCマンションをガンガン買って即セミリタイアは難しいですが、今でも正しい手順を踏めば高い確率で不動産投資で成功することができます。

ポイントは、焦らずにじっくりと規模を拡大することです。

過去にスルガ銀行でフルローン/オーバーローンを受けて規模を一気に拡大してきた投資家の中には、思うように空室が埋まらなかったり、予想以上に修繕費用が高くて困っている人も沢山います。

今は融資が厳しくなり購入できる投資家が限られるため、このように急拡大した人たちが物件を売却したくても安い価格でしか売ることができません。

このように短期間で無理矢理規模を拡大すると、いずれ綻び(ほころび)が見えてくるものです。

不動産投資の世界に限らず、企業経営者の世界で言われている格言があります。

『急拡大してきた会社は、衰退するスピードも早い。着実に成長してきた会社は、そう簡単には倒産しない』

不動産投資は扱う金額も大きいです。そのため、万難を排してじっくりと取り組んでいくほうが良いと思います。

雪だるまを作る時と同じで、最初の雪玉は小さくても、転がしているうちに一人では押せないくらい大きくなります。

焦らず着実に成長していきたいものですね。

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。