こんにちはJOJOです!

『子どもの教育費や自分たちの将来のことを考えると、資産運用しなきゃって思うけど、自分でできる自信がない。』

『投資を始めたいけど、損をするのが怖くて、なかなか踏み切れない。』

そんな方に向けて、知識不要でほったらかし投資ができる初心者向け資産運用サービス「ウェルスナビ(WealthNavi)」についてまとめてみました。

投資初心者のJOJOも実際に「ウェルスナビ(WealthNavi)」を愛用しているので、いち利用者の視点からメリット・デメリットを見ていきたいと思います!

そもそもウェルスナビって何?

最近話題の人工知能(AI)が人間の代わりに最適な資産運用してくれるサービスのことです。

つまり、人工知能にお金を預けた後は、ポイッとほったらかしてOKなんです!。

資産運用を全部自分でやろうとすると、結構めんどくさいです。

例えば、株式投資をするとなると、次の手順を全部自分でやらないといけません。

- 投資する銘柄(株の場合)を選択する

- いくらで買うか(買値)、いつ買うか(タイミング)を決める

- 買い注文をする

- ハラハラしながら毎日株価をチェックする

- 運良く株価が上がったら売って利益確定

- 運悪く株価が下がっても売って損失確定

- これらを延々と繰り返す

株に興味がある人なら良いですけど、サクッと『お金を増やしたい!』と思っている初心者にはハードル高いですよね。

ウェルスナビ(WealthNavi)で必要なのは、『お金を預ける』という作業だけ。

後は、人工知能が勝手に判断して、最適に資産配分してくれます。

価格が大きく上昇したら、その銘柄を売って利益確定します。チャリーン!

そして儲かった分で、価格が下がっている割安な銘柄を購入します。ウシシ!

こうして、常に最適な銘柄に投資し続けることができるわけです。

人口知能は、ノーベル賞を受賞したハリー・マーコビッツさんが考えたアルゴリズム(プログラムのこと)で動いているので、ぶっちゃけプロのトレーダーより優秀です。

知識ゼロの投資初心者でも、プロ以上の運用成績を出せちゃうんです!

結構画期的だと思いませんか?

ちょっと余談ですけど、最近人間のトレーダーは仕事を失いつつあるようです。

アメリカの有名な投資銀行であるゴールドマン・サックスでは既に人間のトレーダーはほとんど解雇されて、人工知能によるトレーディングに置き換わっています。

つまり、ウェルスナビ(WealthNavi)は最先端の投資銀行と同じ手法を使えるっていうこと。

なんだかスゴくないですかね?

シンプルな手数料設定

この最先端の投資サービスを受けるための費用は預かり資産の1%(年率・税別)。

入金(クイック入金を使う場合)と出金の手数料もぜんぶ無料なんです。

1%の手数料以外、一切必要ナシの明朗会計ですw

僕の投資失敗談

僕が人工知能によるほったらかし投資にたどり着いたのには理由があります。

それは、僕が過去に行った投資の大失敗。

ちょっと恥ずかしいですが、僕の黒歴史をちょっと紹介しますね。

実は僕は2008年のリーマンショックの前に、投資を始めたことがあります。

当時、僕は結婚したて。

それまで『宵越しの金はもたねえ!』なんて江戸っ子気取りで生活していましたが、結婚して奥さんの収入が加わるようになると、少しずつですが手元にお金が貯まりました。

しかも、奥さんは僕よりも給料沢山もらってたので、貯金もそれなりにあったのですね。

『なんか沢山お金あるぞー。投資すれば、もっと増やせるんじゃね? ウッシ、やったるかー!』と株式投資を始めることにしました。

株式投資の醍醐味は、自分で銘柄を選択できること。

会社の将来性とかを自分勝手に予想しながら、銘柄を選ぶのってとても楽しいんです。

まあ、これが初心者がドはまりするポイントなんですけどね。

で、当時イケイケの僕はどうせだったら、ハイリスク・ハイリターンを狙って次の投資商品を購入しました。

- インド投資信託

- ロシア投資信託

- 日本航空株式

今でもそうですが、10年前はインドとかロシアはBRICs(ブリックス)と呼ばれていて、高い経済成長率を期待されていました。

もちろん先進国と違って、リスクも大きいです。

でも、当時の僕は『は、リスクって美味しいの?』というくらい自信過剰な若者。

リスクなんてガン無視ですw

もう一つ目をつけたのが日本航空。

もちろん経営破綻する前の日本航空ですw

リーマンショック前の日本航空の株価は200円前後と競合の全日空に比べても低かったんですね。

でも、株主優待は全日空と同じ価値があったので、優待だけでも結構な利回りでした。

結局、奥さんから借りた貯金も含めて、総額500万円ほどつっこみました!

しかも、タイミングとか考えずに、500万円一気に購入。アホの極みですw

このように、ハイリスク・ハイリターンを地で行くような投資を始めた僕でした。

その後、投資を始めてから1年ほどでリーマンショック(2008年9月)がやってきました。

いやーあの頃はホント恐ろしかったですね。

毎日日経平均が1,000円近く下がり続けるんですもん。

最初はアメリカだけの問題かと思っていたら、案の定、世界中の経済がクラッシュしました。

もちろん、僕の投資ポートフォリも大クラッシュw

インド・ロシアの投資信託は半分以下に下がりました。

日本航空はご存知のとおり、経営破たん。

株券は紙くずとなりました。。。

会社が潰れると、株式の価値はゼロになるんですよ。知ってました?(当たり前だろw)

そんな僕の惨状を見かねて義理の父が『今損切りしないと、もっと損失が大きくなるよ』とアドバイスをくれました。

そして、失意の中、僕は全ての投資商品を売却し、損失確定したわけです。

もともと500万円あった投資資金は、100万円にまで減っていました。

その時、僕は悟ったんです。

投資は人間が判断しちゃダメって。

人間はどうしても欲に目がくらんじゃうんですね。

- 上昇相場の時は、『もっと上がるハズ!』と利益確定できない

- 下落相場の時は、『いつか戻るハズ!』と損切りできない

しかも、プロでもない僕が将来の経済情勢なんて予想できるわけないんです。

日本でも無理なのに、行ったこともないインドとか、ロシアとか絶対無理だしw

というわけで、僕は自分で銘柄を選択して投資することを封印しました。

資産運用の王道 「長期・積立・分散」がやっぱり大事

そんな失敗を経験して、僕がたどり着いた投資手法は『長期・積立・分散を心がける』ということ。

それぞれ詳しく見ていきますね。

長期投資

株とかFXって基本的に短期に売買を繰り返して利益を上げる投資なんですね。

僕も株を持っていた時は、毎日の株価が気になって仕方なかったです。

毎日はおろか、ちょっとした休憩時間にもスマホでチャチャッとチェックしたり。

いや、なんかもう株価や為替の値動きを見ていないと落ち着かないわけですよ。

なので、本業も疎かになってしまいます。

ハッキリ言って、株とかFXは会社勤めしているビジネスパーソンの人にはオススメしません。

休憩時間の度にスマホをチェックするくらいなら、本業頑張ったほうが儲かりますから。

本業で稼いだお金があるから、投資する元本があるわけです。

まずは本業に集中しましょう。

なので、基本的に会社勤めしているビジネスパーソンの方には、長期投資がぴったりです。

長期投資というのは、少なくても5年、できれば10年は投資した銘柄を持ち続けるというもの。

長期投資で超有名なウォーレン・バフェットの名言を紹介しますね。

- 喜んで10年間株を持ち続ける気持ちがないのなら、たった10分間でも株を持とうなどと考えるべきですらない。

- 株の理想の保有期間は“永遠”だ。

積立投資

投資はタイミングが全てとか言いますね。

価格が下がったタイミングで購入し、価格が上がったタイミングで売却する。

投資は、最適なタイミングさえ完璧に把握できれば、確実に儲けることができます。

でも、サクッと厳しい現実をお伝えしますね。

投資タイミングを予想することは無理ゲー

プロでも投資のタイミングは予想できないんです。

どの証券会社にもアナリストという分析専門の人たちがいて、日夜将来の景気動向を予想しています。

星の数ほどいる投資アナリストですが、継続して景気動向を正確に予想できている人は一人もいません。

もちろん、投資の予想は、基本的に上がるか、下がるかを予想するだけなので、1/2の確率で的中します。

そのため、一時的に的中できる人は沢山いますけど、それを20年単位とかで確実に的中できる人はいないわけです。

実際に、経済動向を誰も予測できないことを示す、有名な逸話があります。

2008年11月、イギリスのエリザベス女王が、ロンドン大学経済政治学院(イギリスで一番有名な経済学部)の開所式で、次のような質問をしました。

どうして、リーマンショック危機が起こることを誰も分からなかったのですか?

そこにいた、ノーベル賞受賞者も含む著名な経済学者たちが誰一人として回答できなかったそうです。

ノーベル賞取るような優秀な経済学者でも、経済動向を予測することができないんです。

僕たち初心者が予測することなんてできっこありません。

さっさと、あきらめて、漫画でも読んだほうがマシです。

そのため、『将来のことは誰も予測できない』という前提で、積立投資を行うことが大事。

積立投資とは、毎月毎月、同じタイミングで決まった額を投資するわけです。

積立投資の最大の特徴は、一番リスクが低くて、着実に資産を積み上げていける点です。

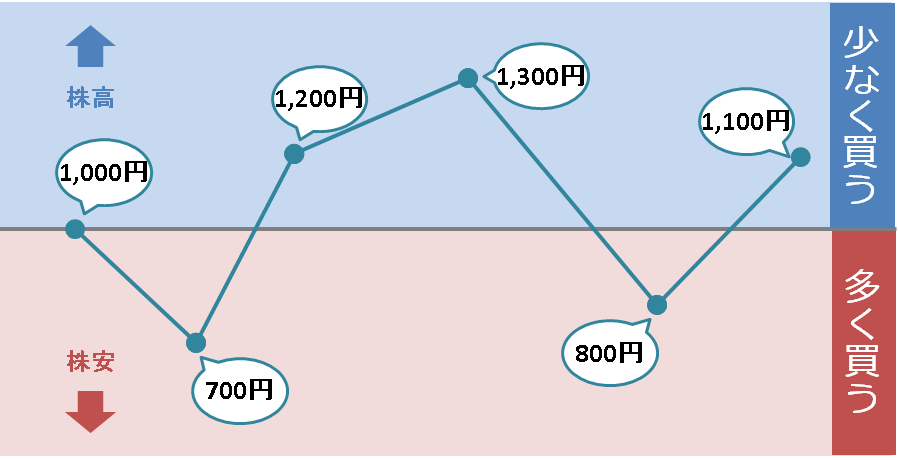

積立投資は、ドルコスト平均法とも呼ばれていて、次の2つの優位性があります。

- 高値づかみを回避することができる

- 安値拾いができる

具体的にどういうことか、グラフにしてみました。

毎月一定の金額を投資するので、相場によって、購入できる株数が違ってきます。

- 相場が高い場合

購入できる株数が少ない(=高値づかみを避けることが可能)

- 相場が低い場合

購入できる株数が多い(安値を拾って、たくさん購入できる)

つまり、時々の相場に合わせて、最適な投資戦略を取ることが可能なんですね。

そのため、長期的な視点でみた時に、勝率が最も高い手法なんです。

積立投資についてもっと詳しく知りたい方は、次の本が分かりやすくてオススメです。

分散投資

投資の有名な格言の一つに次があります。

卵は一つの籠(かご)に盛るな

卵を1つの籠(かご)に盛ると、その籠(かご)を落としたときに全部割れちゃう可能性ありますよね。

だったら、卵を複数の籠(かご)に別々に保管しておいたほうがリスクが少ない。

投資で言うと、同じ投資商品にだけ集中して投資するのはリスクが高いから危険ですよということです。

同じ銘柄だけに集中投資した場合、予想が当れば利益は大きいです。

でも、外れると損失もガツンと大きい。

僕が日本航空に一点集中して、撃沈したのと同じですw

だったら、様々な商品に投資して、リスクを分散させたほうが良いと思います。

ウェルスナビ(WealthNavi)なら、全部カバーしてくれる

この『長期・積立・分散』というポイントを全部押さえているのがウェルスナビ(WealthNavi)なんですね。

長期・積立が基本

ウェルスナビ(WealthNavi)は基本的に投資期間を10年に設定しています。

もちろん短期的に見れば相場が変動して損失が出ることもありますが、長期(10年)で見た場合は、かなり高い確率で勝てることができるんです。

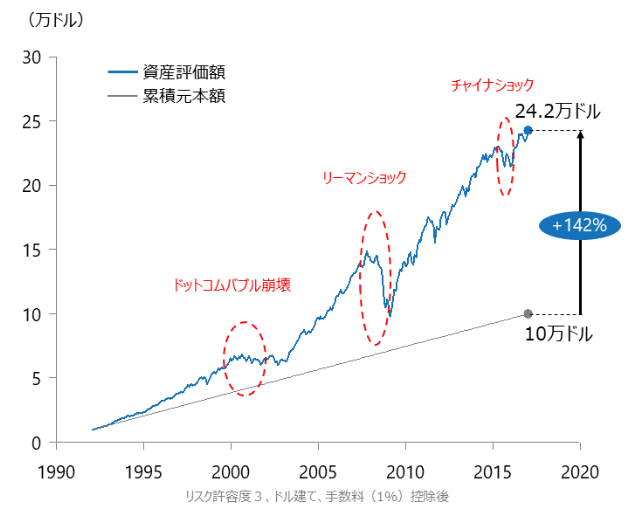

実際に、ウェルスナビ(WealthNavi)を使って1990年から10万ドル(約1,100万円)の積立を継続した場合のシミュレーションが次の通りです。

出典:ウェルスナビ(WealthNavi)ウェブページ

2008年のリーマンショックの時には、さすがに大きく値下がりしていますが、それでも元本は割れてませんね。

その後、相場が上昇して最終的には+142%のリターンを上げています。

10万ドル投資して、24万ドル(2.4倍)です。

普通にめっちゃスゴくないですか?

ウェルスナビ(WealthNavi)では、自動的に積立する機能がついています。

自分の銀行口座を登録すると、毎月決まった額を自動的にウェルスナビ(WealthNavi)の口座に振り替えて投資してくれます。

しかも、自動引落し手数料は無料なんです(ウェルスナビ(WealthNavi)が負担)!

僕も毎月3万円コツコツと積み立ててます。

自動的に世界レベルの分散投資を実現

しかも、ウェルスナビ(WealthNavi)はどんなにちっぽけな金額でも、世界中に分散投資してくれます。

最初に1分でできる運用プラン診断を受けると、サクッとあなただけのポートフォリオを作ってくれます。

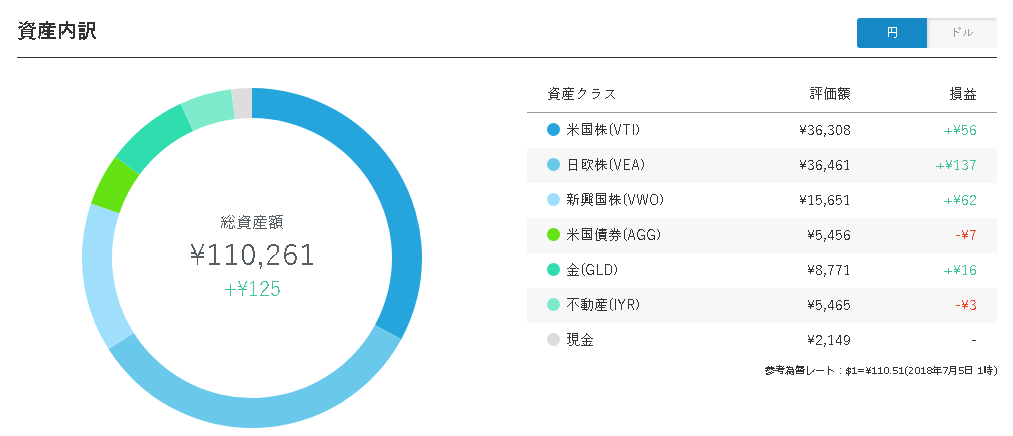

ちなみに僕のポートフォリオはこんな感じ

米国、日本、欧州、新興国の株や債券にバランスよく配分されてますよね。

ちょっと変わったところでは、金とか不動産にも配分されてます。

金とか、自分じゃ絶対買いませんからね~。

ちなみに、金は株式とは逆の値動きをすることで有名です。

リーマンショックの時は株価が暴落しましたが、金の価格は上昇したのですね。

なので、リスクヘッジ(回避)には最適な投資商品なんですね~。

ウェルスナビに向いているのはこんなかた

ウェルスナビ(WealthNavi)を使ったほうが良い人は次に該当するかたです。

- 忙しく、時間がないかた

- 子どもの教育資金や老後の資金を貯めたいかた

- スマホで手軽にサクッと資産運用したいかた

忙しく、時間がないかた

ウェルスナビ(WealthNavi)は入金したら、自動的に皆さんに最適なポートフォリオを構築してくれます。

実際は、世界約50カ国1万1000銘柄に分散投資してくれるわけですけど、最適なタイミングで銘柄の入れ替え(売買)を行ってくれます。

そのため、皆さんがやらないといけないことは、ウェルスナビ(WealthNavi)に入金するだけ。

あとは、ほったらかしの放置プレーで良いんですね。

なので、会社づとめのビジネスパーソンのように本業が忙しい方にはぴったりだと思います。

僕も実際にウェルスナビ(WealthNavi)で投資していますけど、週に1回くらいスマホでチャチャッと運用成績を確認するくらい。

本当に、やることがありませんw

子どもの教育資金や老後の資金を貯めたいかた

ウェルスナビ(WealthNavi)は長期投資を前提としています。

短期的な相場の値動きには一喜一憂しないという方針なんですね。

なので、少なくとも5年、できれば10年間くらいのスパンでお金を増やしたいな~と考えている方に向いています。

例えば、小さなお子さんがいる30-40代の方で、将来の教育資金を積み立てたいなと考えている方。

40-50代で、老後資金を備えておきたいと考えている方にはぴったりじゃないですかね。

僕は子どもが2人いるので、子どもの高校、大学の入学金として毎月3万円積み立ててます。

スマホで手軽にサクッと資産運用したいかた

ウェルスナビ(WealthNavi)の最大の特徴として、スマホアプリがめちゃくちゃ使いやすいってこと。

残高のチェックや、資産の再配分、入出金等の必要な作業は全てスマホで完結できちゃいます。

残高のチェックのために、いちいちパソコン立ち上げるのもおっくうですからね。

ウェルスナビ(WealthNavi)と同じようなロボアドバイザー投資を提供している会社にはTHEO[テオ] や楽ラップがあるのですが、正直どちらもスマホアプリが使いにくいんですね。

スマホアプリの使いやすさ(ユーザーインターフェース)という意味では、ウェルスナビ(WealthNavi)が一番です。

逆にウェルスナビに「向いていない」のはこんなかた

逆にウェルスナビ(WealthNavi)に「向いていない」のは次に該当するかたです。

- 自分で投資商品を選ぶのが好きなかた

- 短期間で、大きく儲けたいかた

- 手数料1%が高いと思うかた

自分で投資商品を選ぶのが好きなかた

自分で株式や投資信託の銘柄を選ぶのが好きなかたにはウェルスナビ(WealthNavi)は向いていません。

お気に入りの株主優待がもらえる株を買いたい!とか、投資先をアメリカ株式に絞りたいとか、投資対象が明確になっている人は自分で個別銘柄を購入すると良いでしょう。

そういう意味では、ウェルスナビ(WealthNavi)は、『資産運用とかめんどくさいけど、100万円単位の余剰資金が銀行口座で眠っちゃってる』という初心者向きの金融商品です。

ただ、ウェルスナビ(WealthNavi)でとりあえず投資を始めてみると、意外と投資に興味が出てくる人も多いです。

そんな場合は、証券会社に口座を開いて直接株式や投資信託を購入していく風に徐々にステップアップするのもありですね。

もし、個別銘柄で勝負したいと思うのなら、楽天証券あたりで口座開いておけば良いかと。

とにかく手数料が安いですし、取り扱う金融商品も多岐にわたります。

よほどマニアックな金融商品以外はすべてカバーできるでしょう。

楽天スーパーポイントで投資信託買えるのもグッド。

楽天証券で口座を開く>>楽天証券

短期間で、大きく儲けたいかた

ウェルスナビ(WealthNavi)では短期で大きく儲けることはできません!

冒頭でもお伝えした通り、ウェルスナビ(WealthNavi)は5-10年という長期運用を前提としているんですね。

なので、ターゲットとする投資利回りは年利5-6%です。

100万円預けると、年間5万円くらい資産が増えるという感じ。

一方で、株とかFXの世界では、年利20%を超える成績を上げる個人トレーダーのかたも珍しくありません。

ただ、そのような成績を上げるほとんどのかたは、短期売買が主体です。

毎日チャートとにらめっこして、売買を繰り返します。

毎日ドバーッとアドレナリン全開というやり方です。

こっちのほうが好きな人には、ウェルスナビ(WealthNavi)はオススメしません。

ウェルスナビ(WealthNavi)は、のんびり、まったーり投資をしたいかた向けなので。

手数料1%が高いと思うかた

ウェルスナビ(WealthNavi)の運用手数料は預かり資産に対して年間1%というもの。

自分で個別株式を購入すれば、このような運用手数料は必要ありません。

投資信託だって、低いものだと運用手数料が0.15%くらいからありますからね。

ウェルスナビ(WealthNavi)に頼らずに、自分で株や投資信託を購入すれば、年間の運用手数料を1%以下に抑えることもぜんぜん可能です。

ぶっちゃけ『1%の手数料を払うくらいなら自分で運用したほうがリターンを上げることができる!』と自信があるかたには、ウェルスナビ(WealthNavi)はオススメできません。

ただ、自分で定期的に売買を繰り返して、資産ポートフォリオをリバランスしないといけないですけどね。

相場に一喜一憂しない投資

結局、ウェルスナビ(WealthNavi)は『1%の手数料を払っても良いから、おまかせで資産を着実に増やしてほしい』と考える初心者向けの金融商品なんですね。

銀行に預けておくよりは1,000倍マシですから。

積立設定しておくだけで、毎月いい感じに資産が増えていきますので、『毎日相場のことなんて考えるのはめんどう!』と思う人にはぴったりです。

僕も含めて、ほとんどの人は投資以外に本業をお持ちだと思います。

ぶっちゃけ投資で勝とうと思ったら気合いれてプロになるか、お金払ってプロに任せるかしないと思うんですよね。

だって、大手証券会社や銀行に勤めている専業トレーダーの皆さんがしのぎを削っている世界なんです。

個人が本業の仕事の合間に、ちょこっと勉強しても勝てるはずがありません。

だいたいの初心者がプロのカモにされちゃうんですね~。

僕の先輩に専業トレーダーとして生計を立てている人がいます。

その人は、灘中学出身で東大の理学部を卒業したインテリです。僕が知る限り一番頭の良い人です。

そんな人が毎日がっつりチャートとにらめっこして、ようやく勝てる世界なんです。

僕はそこまで投資に時間と労力をかけたくないので、まるっとウェルスナビ(WealthNavi)におまかせしちゃってます。

別に投資で生計立てるわけでないので、年利5%もあれば十分かなと。

欲深いと失敗しますからね。

ウェルスナビを始める5つの手順【めちゃ簡単です】

最後にウェルスナビ(WealthNavi)を始めるまでの手順をまとめておきますね。

本人確認書類を用意する

ウェルスナビ(WealthNavi)の口座を開設するためには、本人確認書類の提出が必要になります。

本人確認書類には様々な書類の組み合わせがあるのですが、ほとんどの人は次を用意おけばOK。

運転免許証 + 個人番号通知カード

個人番号通知カードは総務省から住民一人ひとりに送られてきている紙っぺらのやつです。

出典:総務省ウェブページから抜粋

この運転免許証と個人番号通知カードの写真をスマホで撮っておきましょう。

口座申込の時に、ウェブページからアップロードしますので。

『おもて』と『うら』両方必要なので、2つとも撮っておきましょうね。

ウェブから口座開設を申込む

ウェブサイトを通じて口座開設を申し込みます。早い人は3分でサクッと終わりますよ。

さきほど撮った本人確認書類の写真を忘れずにアップロードしてくださいね。

- メールアドレスの登録

- 本人確認書類の登録

- お客様情報の入力

- 本人確認書類のアップロード

- 銀行口座の入力

口座開設完了通知書(簡易書留)を受け取る

2日ほどで、ウェルスナビ(WealthNavi)から簡易書留で口座開設完了通知書が送られてきます。

こちらを受け取って、口座開設は完了。

口座開設完了通知書自体には重要な情報はかかれていませんが、これを受け取った履歴からウェルスナビ(WealthNavi)が本人確認しています。

なので、めんどくさがらずにきちんと受け取りましょう。

ウェルスナビの口座に入金

口座開設が終わったら、実際に虎の子資金を入金します。

入金の仕方は、クイック入金と、普通の銀行振込の2種類。

クイック入金を使えば24時間いつでもすぐに入金できて、おまけに入金手数料も無料です。

クイック入金に対応している銀行は次の通り。

毎回入金手数料を支払うのはムダなので、どれかの口座を開設しておいたほうが良いと思います。

どの口座も持っていない場合は、迷わず住信SBIネット銀行を選びましょう。

将来的に自分で株式や投資信託を買いたくなった場合には証券会社に口座を開く必要があります。

住信SBIネット銀行はだいたいの大手ネット証券会社への入金手数料が無料なんです。

しかも、ATMでの出金手数料も月2-15回まで無料ですしね。

普通の銀行振込を利用する場合は、ウェルスナビ(WealthNavi)が指定する銀行の口座にATM等で振り込みます。

振り込むためにATM行くのは面倒なので、いずれにせよ住信SBIネット銀行のようなネット銀行の口座を持っておくと便利です。

運用プランを決める

入金が完了したら、運用プランを決めます。

運用プラン診断のボタンをクリックして、簡単な5つの質問に答えるだけ。1分でサクッと終わります。

診断が終わると、皆さん一人ひとりの運用プランが提示されます。

僕の場合はこんな感じ

リスク許容度はMAXの5でしたw

まあ、当分使うつもりのないお金なんで構いません。

70%の確率で2倍近くに増えるみたいです。たのしみ、たのしみ~。

ウェルスナビのまとめ

ウェルスナビ(WealthNavi)の特徴をまとめますね。

- 最新の人工知能が全自動で資産運用をしてくれる

- 長期に渡って、コツコツ積立していく

- 世界中の様々な金融商品に分散投資してくれるので、リスクが低い

- 年利5%くらいを目指す

ウェルスナビ(WealthNavi)は金融知識がなくても、積立設定しておくだけで着実に資産を増やしてくれる、初心者向けの金融商品です。

これから投資を始める方は、これを入り口にするのが良いんじゃないでしょうか。

銀行にお金を貯めても利息はつかないんで、余剰資金があるなら運用に回したほうがいいですよ〜。

ウェルスナビ(WealthNavi)で口座を開設する>>ウェルスナビ![]()