前回の記事では、都内、築15年、利回り7.2%アパートの販売図面をチェックしました。

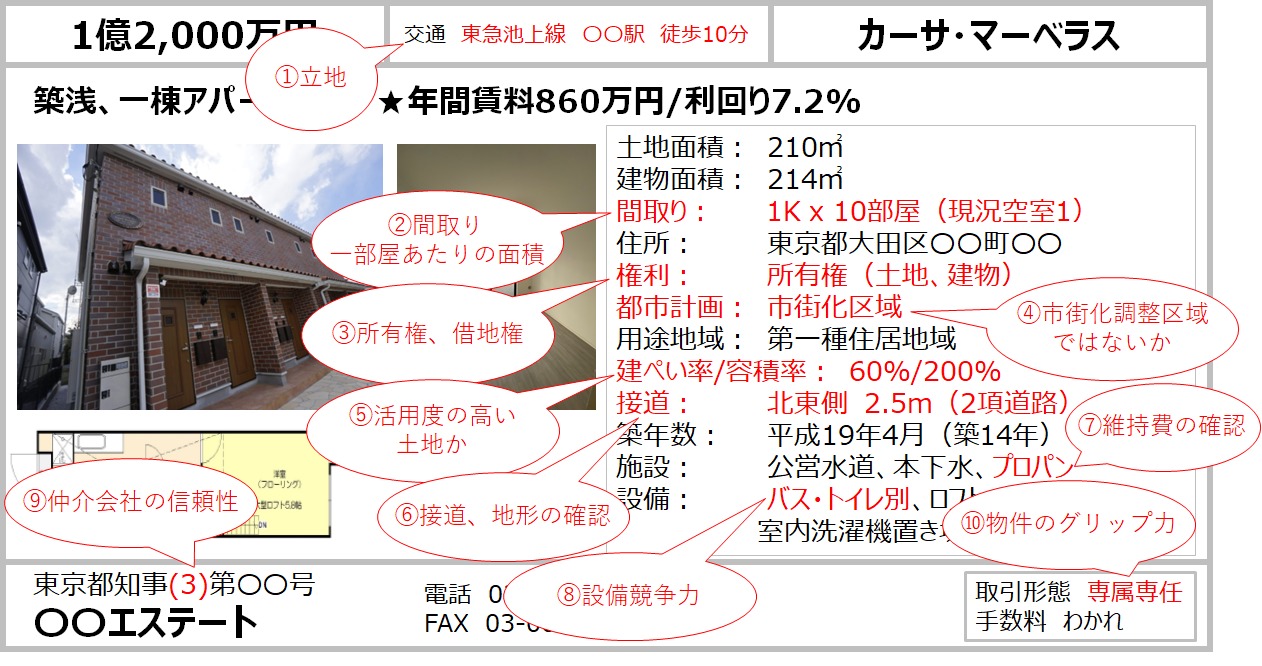

前回チェックした販売図面

販売図面からは、立地、間取り、接道、設備を確認してきましたが、プロパンガスであること以外は特筆すべき課題は見当たりませんでした。

販売図面の読み解き方は前編の記事で詳しく述べてますので、まだ読んでない方はこちらを先にご確認ください。

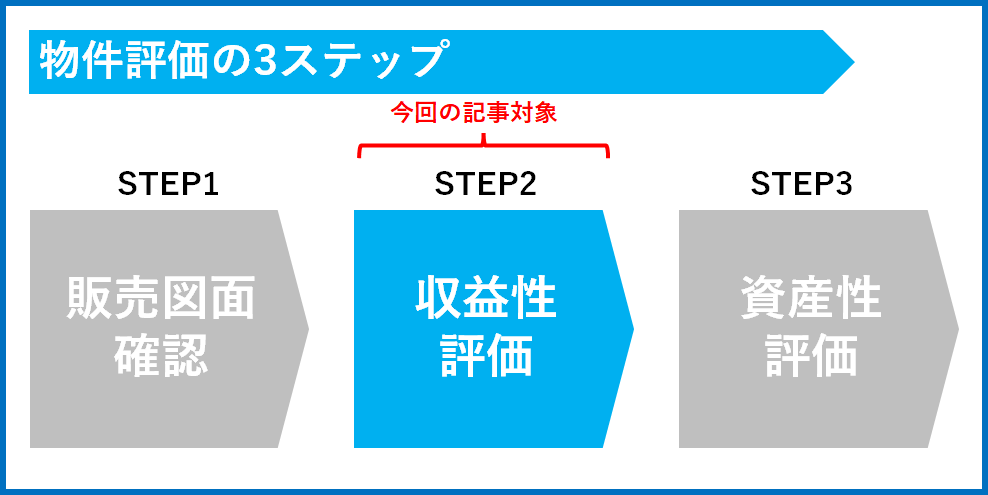

前回までで物件評価の「STEP1:販売図面の確認」は完了したため、今回は「STEP2:収益性の評価」に移ります。

収益性は次の2つの指標で評価します。

- 税引き後キャッシュフロー

- 売却後の純資産の増加額(最終儲け)

それでは順番に見ていきましょう!

税引き後キャッシュフローの求め方

税引き後キャッシュフローの計算は複雑ですので、ツールを使って行います。

ここでは、僕が開発した収支計算ツールを使って解説していきます。

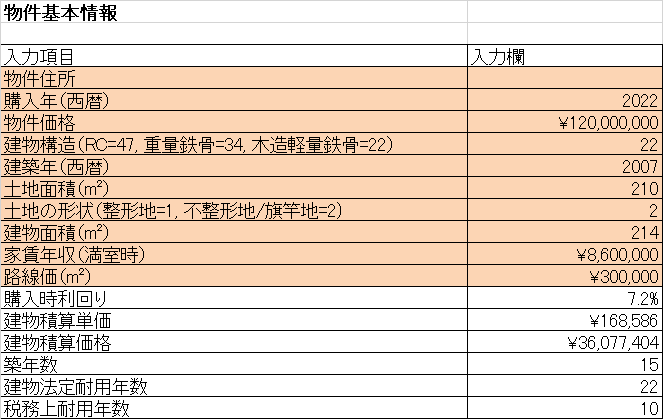

まずは、物件基本情報をエクセルに入力していきます。

物件基本情報の入力

基本的に販売図面から転記するだけなのですが、一つだけ自分で調べる項目があります。

それは相続税路線価です。

こちらは後ほど資産性を評価する際に利用します。

路線価の調べ方は簡単です。

「全国地価マップ」にアクセスして、住所を入力するだけです。

次に住所を入力すると、相続税路線価が表示されます。

路線価は1㎡あたりの金額で表記されています。

単位は1000円です。

この物件の場合、前面道路の路線価は300Dですので、300 x 1,000円=300,000円となります。

ちなみに金額の後ろについているアルファベット(この場合、”D”)は借地権割合を指しています。

収益性を判断する際にはあまり関係ないので、無視して頂いて大丈夫です。

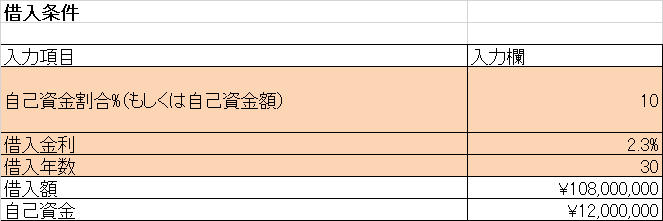

借入条件の入力

次に借入条件を入力します。

この物件は築15年と築浅であるため、比較的長期の融資が出やすいオリックス銀行を採用します。

オリックス銀行の借入年数は「耐用年数50年 ➖ 築年数」で計算されます。

この物件は築15年なので、借入年数は30年に伸ばすことが可能です。

また、金利は2.3%となります。

頭金は物件価格の10%である1,200万円を投入することにします。

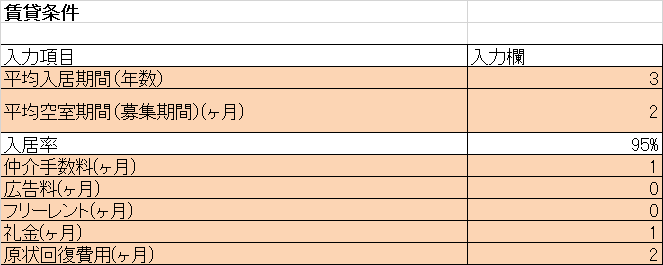

賃貸条件の入力

次に賃貸条件を入力します。

平均入居期間は、単身者であるため3年と入力します。

平均空室期間(募集期間)は、都内の賃貸需要が強いエリアですので、2ヶ月とします。

この2つを入力する時点で、平均入居率は95%と自動計算されます。

仲介手数料、礼金はそれぞれ1ヶ月ずつ取ることにします。

原状回復費用については、家賃の2ヶ月分とします。

この物件の場合、平均賃料が7万円なので、原状回復費用は14万円となります。

僕の経験上、単身用ワンルームの原状回復費用は10万円以内に収まることが多いです。

2~3年しか住んでいなかった場合はクリーニング費用の3万円しかかからないことも多いです。しかもクリーニング費用は前入居者の敷金から相殺されるため大家の持ち出しはゼロです。

5年以上住んでくれて、クロスやクッションフロアの補修が必要になる場合で、原状回復費用は15万円ほどになります。

そのため、このケースでは原状回復費用として家賃の2ヶ月分を見込んでおけば十分でしょう。

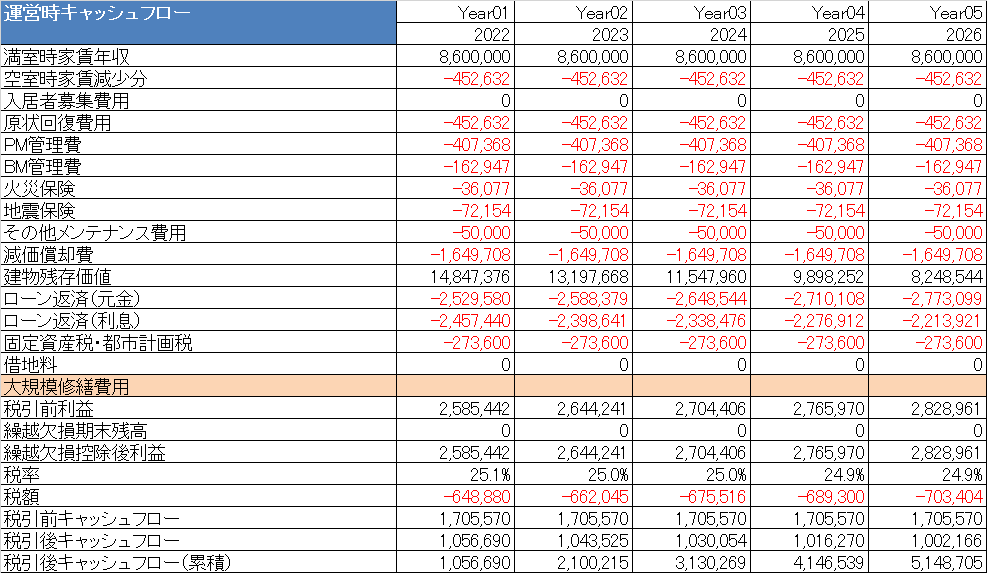

税引き後キャッシュフロー

全てのインプットが終わると税引き後のキャッシュフローが自動計算されます。

税引き後キャッシュフローは年間105万円となりました。

税引き後キャッシュフローは年間105万円となりました。

純資産増加額(本当の儲け)の求め方

キャッシュフローの金額も大事ですが、それ以上に重要なのが『売却後の純資産の増加額』です。

不動産投資は売却して初めて投資の儲けが確定します。

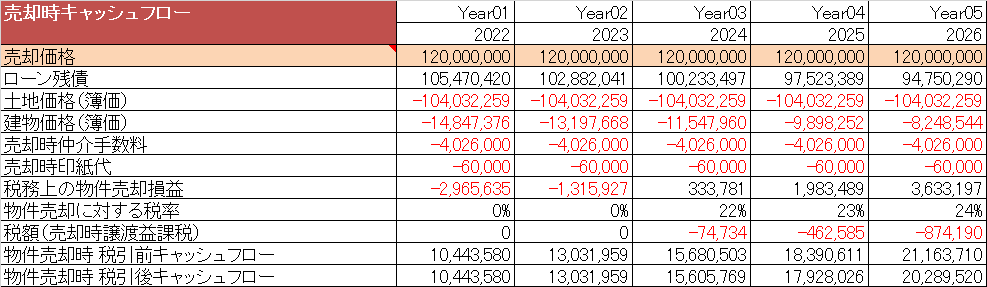

ここでは、5年後に物件を売却するとして、手元にいくら現金が残るのかを試算します。

5年後の売却時の税引き後キャッシュフローは2,030万円となります。

次に純資産の増加額を求めます。

純資産の増加額は次の公式で計算されます。

純資産の増加額 = 運営キャッシュフロー累計 ➕ 売却時のキャッシュフロー ➖ 初期投資額

売却した結果、初期投資額よりも純資産額が増えていた場合に、はじめて投資成功といえます。

純資産の増加額を調べるためには、収支計算ツールの「投資回収」パートを確認します。

5年後の純資産の増加額は約700万円です。

初期投資額が約1,800万円ですので、ROI(投資した金額に対する儲けの割合)は39%となります。

純資産が増加しているので、投資成功といえなくもないのですが、ちょっと個人的には物足りないです。

1,800万円を初期投資し、1億円以上も借金を抱えたにも関わらず、5年間で700万円しか現金が増えないのは、リスクに対するリターンが少ないといえます。

少なくとも投資した金額と同規模の純資産が増える水準を目指したいですね。

投資リターンを上げる方法

ここからが投資家の腕の見せどころです。

投資リターンを改善するためには、次の4つの方法があります。

- 指値をして物件価格を下げる

- 借入期間を伸ばす

- 金利を下げる

まず売主と交渉して物件価格を下げます。

売出し価格1.2億円のところ、1,000万円値下げして1.1億円になるように交渉します。

次に借入期間を伸ばしたいところですが、既に最長30年間を設定しています。

これ以上長期の借入期間を設定してくれる金融機関は存在しないため、今回は変更しないことにします。

ただし、金利については、もっと低い金融機関を探します。

木造で築14年の場合だと地銀は無理ですが、信用金庫なら融資をしてくれる可能性があります。

頑張って、地元の信用金庫から融資を受けることにして、金利を2.3%→1.0%に下げます。

このような努力を行うことによって、税引き後キャッシュフロー及び純資産の増加額は次のように改善します。

まとめ

以上で、収益性の評価は完了です。

この物件は都内の好立地にあり、築浅で、しかも利回りが7%以上あり、相場よりもお買い得に見えます。

そのため、パッと見は儲かりそうに見えるのですが、収支計算の結果では十分なリターンが得られないことがわかりました。

儲かる物件にするためには、売主と粘り強く価格交渉し、少しでも金利が低い金融機関を探す必要があります。

最後に、資産性の評価を行います。

いくら収益性に優れていたとしても、銀行の担保評価が低ければ融資を受けることができません。

資産性の評価については下記の(後編)を読んでくださいね↓

不動産投資コンサルティングのご紹介

『これから本格的に不動産投資を始めたいので、先輩大家に相談したい』

『これから本格的に不動産投資を始めたいので、先輩大家に相談したい』

『不動産投資を始めたけど上手くいかなくて困っている。専門家に相談したい』

こんな風に感じている方には、JOJOが不動産投資コンサルティングを提供しております。

プロのコンサルティングを受けることで、不動産投資を加速したい方におススメです!

不動産コンサルティングメニューを詳しく見てみる>>こちら

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル

関連記事

4つの年収別に最適な不動産投資手法を解説しています。

価格が高騰している今、初心者が取るべき不動産投資戦略を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。