『不動産投資を始めたいけれども、今は価格が高くて購入することができない』

初心者の方と話していると、このような悩みを感じている人は少なくありません。

ぶっちゃけ今は不動産投資を始めるには厳しい時代です。

コロナ対策のため世界中の政府が財政支出を行い、中央銀行が金融緩和を行っています。

その結果、市中に溢れ出したマネーは不動産に向かい価格の上昇が続いています。

一方で不動産投資向けの融資環境は厳しい状況のままです。

資産数億円以上の富裕層や超高属性サラリーマンには相変わらず融資は出ていますが、僕も含めた普通の投資家への融資は引き続き厳しいです。

特にこれから不動産投資を始めようと考えている初心者の方が融資を受けるためには、今まで以上に高い属性と現金が求められます。

ただ、こんな難しい時代にも関わらず新しく不動産投資をデビューする方はたくさんいます。

しかも特別な資産背景や、超高属性をもっていなくても始めることができています。

そのような方の特徴は、周りに流されずに身の丈にあった物件から始めている点です。

具体的に言うと、都内近郊のエリア(首都圏以外であれば主要都市近郊)で5,000万円以下の中古アパート、もしくは築古戸建から始める方が多いです。

一昔前に流行った光速投資法のように、一棟RCをフルローンでガンガン買い増していくやり方ではなく、自分が取れるリスクの範囲内で小粒の物件をコツコツと買い増していくやり方です。

このやり方は短期間で大きく規模を拡大することは難しいですが、徐々に経験を積んで資産規模を拡大していくにはぴったりの手法だと思います。

今回は、不動産価格が高騰している今、初心者の方がどのような視点で物件を購入していけば良いかを解説していきます。

東京はしばらく避ける

東京で大家をしている僕がいうのも変ですが、初心者の方はしばらく東京23区で投資するのは避けたほうが良いです。

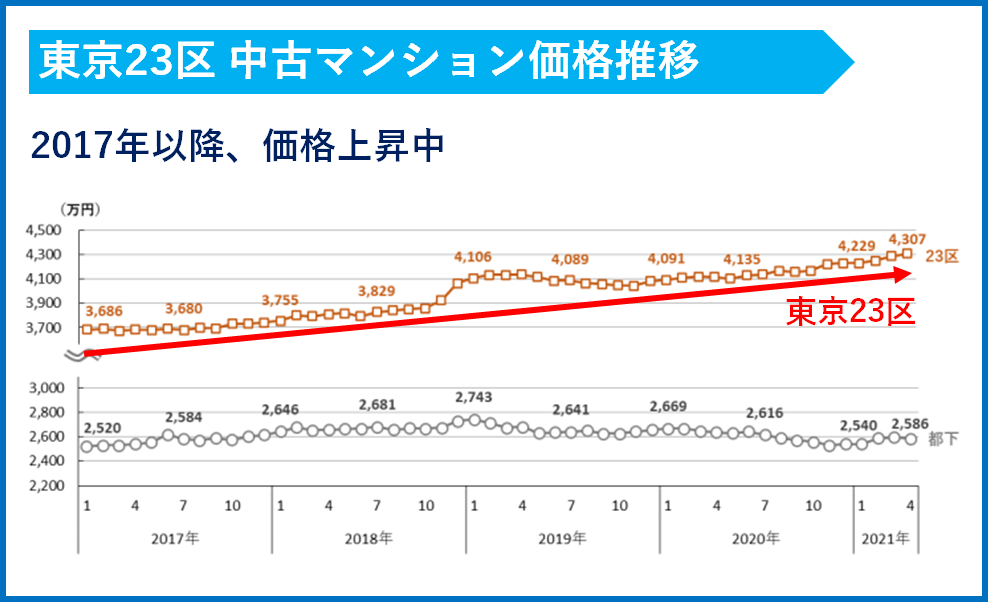

東京は価格と家賃のバランスが悪いエリアです。

不動産価格はアホみたいに上昇していますが、賃料は実は下落しています。

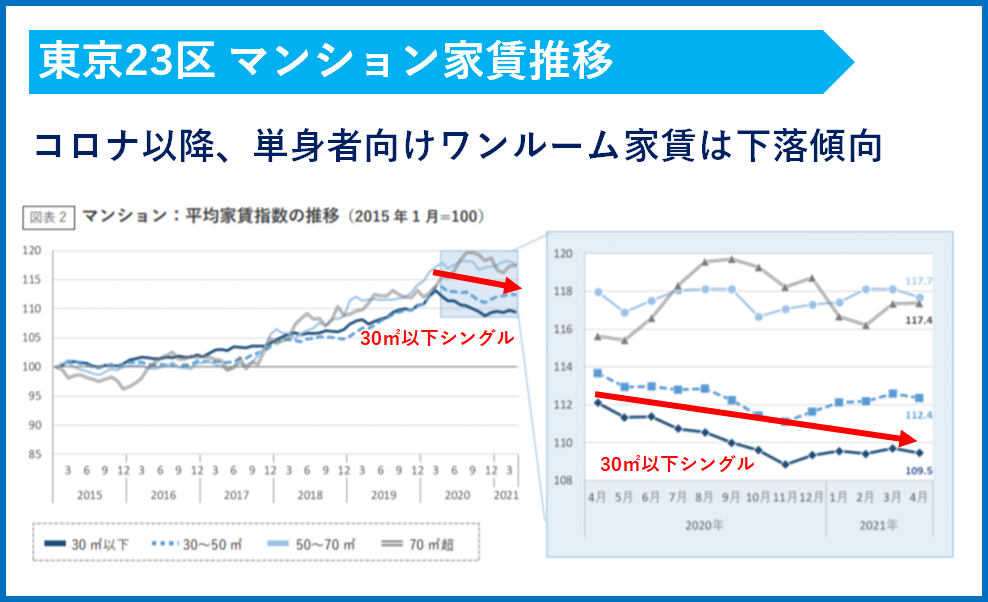

出典:アットホーム(株)

特に単身者向けのワンルーム家賃はコロナ以降右肩下がりで下落し続けています。

湾岸エリアのタワマンに代表されるような新築マンションはどんどん値上がりしているのですが、賃料の方はさっぱりです。

これは不動産そのものを購入するのは実需の他に投資家層がいます。

投資家層はコロナで金余りになっている人も多いので、高値を意に介せず購入していきます。

そのため、不動産価格そのものは上昇し続けています。

一方、家賃を支払う人は実需の人しかいません。投資用に賃貸する人なんていませんからね。

実需の人はコロナ禍で給料が減少し、支払える家賃の額が減少しています。

そのため、家賃自体はコロナで下落しているという状況になっています。

つまり東京で不動産投資をするということは、物件価格は高いけど、家賃は相対的に低いという状況(=利回りが低い状況)を甘受する必要があります。

これから不動産投資を始めようと考えている人は規模を拡大していくフェーズにあると思います。

そんな初心者の方が最初に東京の収益不動産を購入してしまうと、得られるキャッシュフローの額が非常に小さくなります。

特に都心の新築ワンルームマンション投資ですと、毎月家賃収入よりも返済の方が多くなりキャッシュフローがマイナスになることも珍しくありません。

キャッシュフローが手に入らなければ、手元に資金が積み上がらないため、今後規模を拡大していくことができません。

そのため、規模拡大フェーズの投資家の方にとって、東京の収益不動産は今後拡大する足かせにしかなりません。

キャピタルゲイン狙いの投資ができる規模になるまでは都内物件に手を出さないほうが懸命と言えるでしょう。

ちなみに僕は10年前に東京で初めて中古アパートを購入して不動産投資デビューしましたが、当時は山手線駅近くの築浅アパートでも利回りが8%以上取れました。

そのため、都内物件でもある程度キャッシュフローを積み上げることができたため、規模を拡大することができました。

今は山手線駅の築浅アパートだと利回りはせいぜい5%程度です。

そんな利回りで物件を購入してもキャッシュフローは絶対に出ません。

また、万が一リーマンショック級の経済危機が来た場合、一番値下がり率が高いのも東京です。

リーマンショックの時は不動産価格そのものも下がりましたが、家賃も平気で30%程度下がりました。

コロナ前までは東京の家賃は右肩上がりで上昇し続けてきたので、経済危機が来たら、その分、家賃の下落幅も大きくなります。

キャッシュフローカツカツの状態で収益不動産を購入してしまうと、経済危機が来て家賃が下落した瞬間に、キャッシュフローがマイナスになり賃貸経営に行き詰まります。

売却しようにも物件価格自体も大きく下落しているので、残債よりも安い金額でしか売れない。

つまり抵当権が外せないので売ろうにも売れないことになります。

そうなるとゲームオーバー。

今は頭金をたっぷり入れるか、そもそもキャッシュフローに期待しなくて良いくらい手元現金が豊富な方以外は東京の収益不動産に手を出さないほうが無難だと思います。

物件価格と家賃のバランスが良い東京近郊エリアが狙い目

最初の不動産投資には、冒頭にも書いたとおり東京近郊エリアがオススメです。

東京近郊エリアであればそこまで不動産価格の上昇は急激ではありません。

今でも探せば土地値+アルファくらいの価格で物件を購入することも可能です。

東京近郊エリアであれば賃貸需要が安定しています。

電車で1時間程度で都内に出れるエリアであれば、都内に勤務する社会人や学生の需要が必ずあります。

最悪の場合は、家賃を地域最安値に下げれば絶対に埋めることは可能です。

エリア選定の目安としては路線価10万円以上かどうかで判断すると良いと思います。

路線価が10万円以上の土地であれば賃貸需要、購入需要双方の板が厚いといえます。

路線価が10万円以上のエリアで利回り8%以上回る物件を購入できれば、キャッシュフローはある程度確保できるでしょう。

また、万が一賃貸経営に向いてないと感じた時でも、購入希望層が多いエリアなので売却することもそこまで難しくありません。

一方で利回りが高くても土地価値がない(路線価10万円未満)のエリアは最初は避けたほうが無難です。

もちろん路線価10万円未満の場所でも将来的に値下がりしない好立地の土地は存在します。

例えば駅から離れていても、近くに小学校、スーパー、コンビニがあり、幹線道路へのアクセスが良い土地であれば賃貸需要は底堅いでしょう。

どんな田舎であっても、人気のエリアというものは存在するものです。

ただし、初心者の方がいきなりど田舎の好立地を選ぶ選択眼があるかというと難しいと思います。

特に東京に住んでいて地方の車社会の生活がイメージできない人が、その地域特有の人気エリアを判断するのは至難の業でしょう。

土地勘があるエリアであれば別ですが、見ず知らずの田舎エリアで物件を買うのはリスクが高いといえます。

自宅の近くの物件を狙う

東京近郊エリアで利回り8%の物件を探すとなると、どうしても築古物件になってしまいます。

木造だと築20年超、鉄骨・RCだと築30年以上経過している物件が対象になってくると思います。

このような築古物件は建物の残存耐用年数がほとんど残っていません。

そのため、メガバンクや地銀では融資を受けることがほぼ不可能です。

ただ、耐用年数が切れているような築古アパートや戸建であっても、信金、信組であれば融資がつく可能性は大いにあります。

不動産投資に積極的な信金、信組であれば築古物件であっても借入期間25年以上、金利2%程度で融資を受けることができます。

利回り8%の物件に頭金20%を入れて、借入期間25年、金利2%で買えればキャッシュフローは充分出るはずです。

そのため、信金、信組から融資を受けて東京近郊エリアの築古物件を購入するのが一つの勝ちパターンとなります。

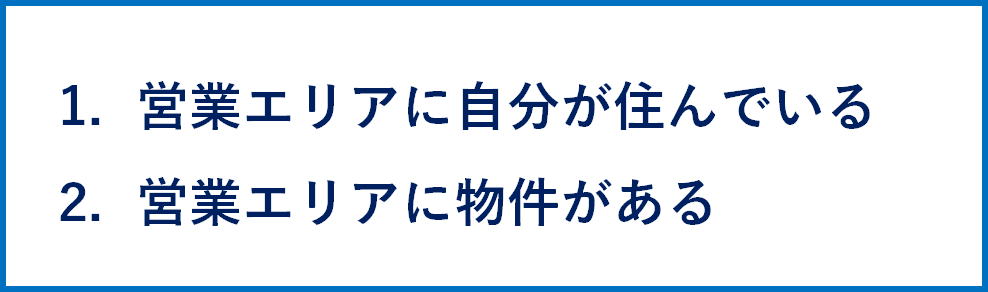

ただ、信金、信組は営業エリアが狭いことが多いです。

信金、信組で融資を受けるためには次の2つの条件を満たす必要があります。

つまり東京近郊エリアの物件に信金、信組で融資を受けるためには、自分自身が東京近郊エリアに住んでいる必要があります。

この点では、都内在住者よりも、埼玉、千葉、神奈川在住の方のほうが不動産投資の初期ステージにおいては有利といえます。

例えば埼玉県に住んでいる投資家であれば、埼玉の物件を買う時に地元の信金、信組が使えます。

一方で投資家が都内に住んでいる場合、近所の信金、信組の営業エリアも都内である場合が多いです。

そのため、東京近郊エリア(埼玉、千葉、神奈川)で物件を買おうと思っても基本的に信金、信組が使えません。

自宅離れた場所の築古物件へ融資を出してもらうとなると、金利がお高い金融機関である三井住友トラストL&Fか静岡銀行に頼らざるを得ません。

これらの金融機関は投資家が東京に住んでいても東京近郊エリアに融資をしてくれます。

ただ、金利が約4%と高いです(トラストは3.9%、静岡銀行は3.6%であることが多い)。

利回り8%程度の物件に対して4%近い金利で融資を受けると、残債が減るスピードが遅い。

これらの銀行では借入期間は長くしてもらえるので見た目のキャッシュフローは出るのですが、返済のほとんどは利息支払いで消えて、元本が減りません。

将来的に売却しようとしても、売却価格以上に残債が残ってしまって売りたくても売れない事態になりかねません。

よほど高利回りな物件でない限りはトラスト、静銀は使わないほうが賢明だと思います。

どうしても東京に住んでいる投資家が東京近郊エリアの物件を購入したい場合は、借入期間が短くなりますがオリックス、スルガ銀行を使うという手があります。

ただ、できることなら最初から信金、信組から融資を受けて、それらの金融機関からの融資実績を作っておいた方が後々お得です。

オリックス銀行は年収の20倍が融資額の上限になりますし、スルガ銀行は一度物件を買うと、その後1年間以上の冷却期間を設けないと次の融資を受けることができません。

最初から融資に積極的な地元の信金、信組を開拓するメリットのほうが大きいといえます。

このように考えると、東京に住んでいるよりも東京近郊(埼玉、千葉、神奈川)に住んでいる方が有利な条件で不動産投資を始めることが可能です。

埼玉、千葉、神奈川在住であれば、物件価格が比較的お手頃な郊外エリアの物件に対して地元の信金、信組から有利な金利で融資を受けることができるからです。

しかも東京と違い自宅に高額なお金を費やさなくても良いので、資金も溜まりやすいと思います。

不動産投資での成功を目指してあえて都内から埼玉、千葉、神奈川に引っ越すのもアリだと思います。

特にコロナでテレワーク勤務が可能になった人はあえて都内に住む必要はないでしょう。

僕は東京で家を買ってしまい、子どもたちも東京の学校に通っているので引っ越すことができません。

その結果、投資エリアが東京となり、どうしても投資拡大スピードが遅くなっている側面があることは否めません。

投資初期は東京近郊に住んで不動産投資のハードルを下げ、資産が充分に増えてから東京に進出するというやり方が一番賢いと思います。

今は高いから買わないはダメ

アベノミクス&日銀の金融緩和以降、ずっと不動産価格は上昇しています。

東京だけでなく、全国的に不動産が値上がりしています。

コロナで値上がり速度はますます早くなりました。

買い手はたくさんいるのに売り物件が少ない状況で、圧倒的に供給不足です。

このような状況をみると、

『一部では不動産バブルともいわれているから、不動産価格が落ち着くまで様子見しておこうか』

と考えてみたくなるかもしれません。

常に売買物件を仕込んでいく必要がある不動産業者とは違い、僕たち投資家には『待つ』という選択肢を取ることも可能です。

ただ、忘れてはならないことは、不動産投資は時間を味方につけて行うものです。

つまり一日でも早く不動産投資を始めるほど有利なゲームです。

将来の不動産価格は誰にも予測不可能です。

もちろん僕もわかりません。

だからといって「不動産価格が安くなる時まで買うのを待とう」と思っていても、永久に不動産価格は下がらないかもしれません。

永久に不動産を買うことができないのは悲劇ですよね。

それよりは投資のドルコスト平均法の考え方を参考に、毎年コツコツと買い増していく戦略が一番妥当性があると思います。

今のように相場が高い時に購入すれば高値づかみするかもしれませんが、逆に言えば相場が下がった時に安く買うこともできます。

つまり、長期間でパフォーマンスを評価した場合に、相場の変化の影響を受けずに着実に資産を積み上げていくことができます。

あと、不動産はいつの時代でも高いと感じるものです。

不動産価格が上昇を続けている今のような時代だと、「過去に比べて価格が高すぎる」と感じます。

一方で、リーマンショックの後のように不動産価格が下落している局面だと、「今後価格はまだまだ下落するから、今の価格は高すぎる」と感じるものです。

不動産という高額な買い物をするのですから、いつの時代もできる限り安く、損をしないような価格で買いたいと思うのが人間の心理です。

この心理がある以上は、いつの時代の不動産だって『高い』と感じるものです。

ただ、この「高いかも」という根拠のない感情に捕らわれていてはいつまでたっても不動産は買えません。

自分自身で収支シミュレーションを行い、賃貸経営が成り立つと自信を持って判断できるのであれば、周りの意見は無視して買えば良いと思います。

多少の高値づかみをしてしまったとしても、賃貸経営さえ継続していれば、いつか家賃が損失を埋めてくれます。

しっかりと自分の中で投資戦略を固めて、コツコツと資産を買い増していく手法に勝るものはないと思います。

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

土地は安いが家賃が高い歪みがあるエリアで物件を購入する方法を解説しています。

不動産投資における3つの勝ちパターンを解説しています。

インベースを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。