『不動産投資を始めたいけど、物件の収支計算をするやり方がわからない…』

不動産投資を始めるにあたって、最初につまづくポイントが収支計算です。

ネットで検索すると収益不動産は山のように出てきますが、残念ながら儲からない物件が多く含まれています。

表面上は利回りがよくても、実際に運営すると月々のキャッシュフローがマイナスになってしまう物件も多くあります。

また、毎月のキャッシュフローは出るのだけれども、最終的に売却する際に赤字になる(純資産が減少する)物件もあります。

そのため、物件を購入する前に、しっかりと運営時のキャッシュフロー及び売却後の純資産の増加額(最終儲け)を把握しておくことが大切です。

別のいい方をすれば、事前にしっかりと収支シミュレーションを行い、将来的に純資産が十分に増えていく物件を買えれば、不動産投資で失敗するリスクはかなり低いです。

ただし、初心者の方が正確な収支シミュレーションを自力でできるかというと難しいです。

例えば、家賃収入は物件の販売図面に記載してありますが、その通りの収入が得られることはありません。

販売図面に記載してある家賃収入は満室時の想定であり、一年中満室ということはありえないからです。

そのため、実際の家賃収入については、物件の空室期間を加味して再計算する必要があります。

また、物件を運営するためには、様々なコストが発生します。

金融機関への返済金額、退去の原状回復費用、入居者の募集費用、管理会社に支払う管理費、火災保険、固定資産税、減価償却費…

これらの必要な支出項目をもれなく列挙し、それぞれどのくらいの金額が必要となるのかを予測する必要があります。

これらの支出は実際に賃貸経営を行った経験のある人でないと正確に算出するのは難しいです。

実際の家賃収入からこれらの様々な支出項目を全て差し引いてやっとキャッシュフローを算定することができます。

ただし、この時点では税引前キャッシュフローでしかありません。

ここから税金を差し引いて、本当の儲けである税引き後キャッシュフローをようやく求めることができるのです。

初心者の方が、この複雑な計算を独力で行うのは、なかなか大変ですよね。

そこで、このたび初心者の方でも、サクッと簡単に収支計算ができるツールを開発しました!

僕の大家業10年間のノウハウを全て注ぎ込みました。

この記事では、僕が開発した不動産投資 収支計算ツールの特徴を解説します。

僕の収支計算ツールには次の特徴があります。

- 販売図面から必要な情報を転記するだけの簡単操作。

- 35年分の税引き後キャッシュフローが算出できる。

- 売却後の純資産の増加額(最終儲け)が算出できる。

- 土地/建物の積算評価が出せる。

販売図面から必要な情報を転記するだけの簡単操作

収支計算ツールの使い方はいたって簡単です!

準備に必要なのは不動産業者からもらう販売図面と固定資産税評価証明書だけです。

ツールの解説にしたがって、販売図面から必要な情報を抜き出し、エクセルに転記します。

物件情報をインプット完了したら、次に金融機関の借入情報(自己資金額、借入金利、借入年数)を入力します。

以上でインプット作業は終了です。特別な知識は必要ありません。5分でサクッと完了できます。

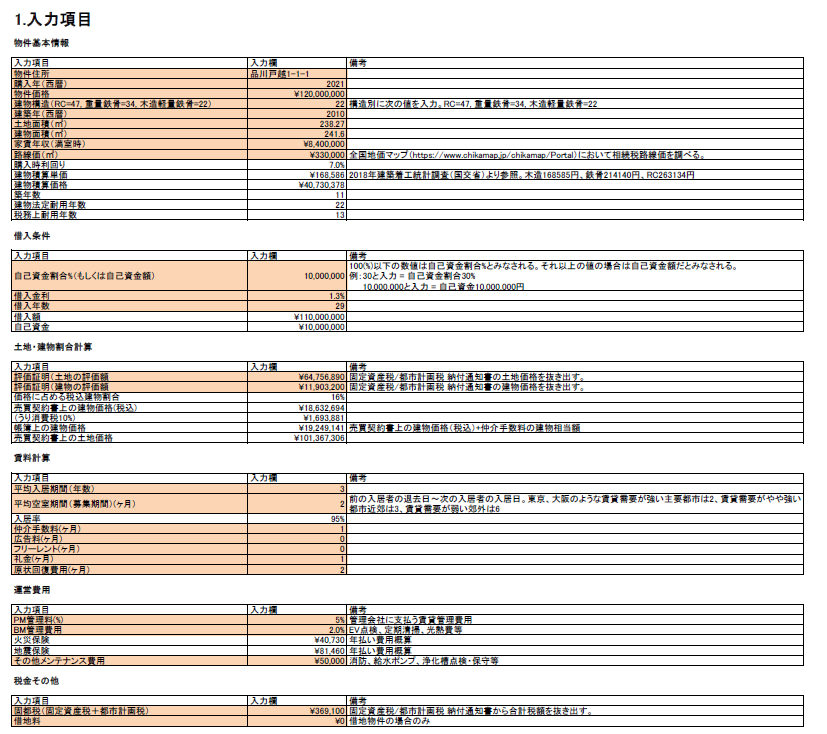

実際の入力画面

以下のシミュレーション結果が自動計算されます。

- 35年分の税引き後キャッシュフロー

- 売却後の純資産の増加額(最終儲け)

- 土地/建物の積算評価

それぞれ詳しく解説していきます。

35年分の税引き後キャッシュフロー

物件を安全に運営できるかどうかは、物件が稼ぎ出すキャッシュフローの金額で決まります。

キャッシュフローに余裕があれば、突発的な費用が発生しても余裕を持って賃貸経営できますからね。

そのため、まずは35年分のキャッシュフローを自動計算します。

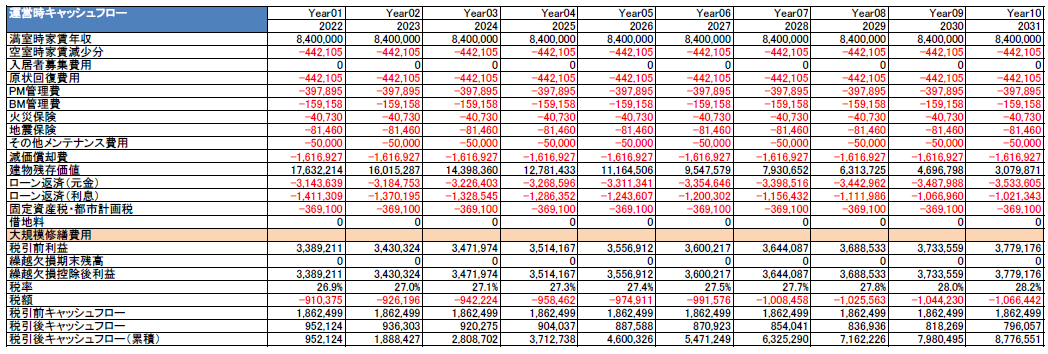

実際のキャッシュフロー計算結果

空室率を加味した実際の家賃収入から、物件運営に必要な全ての費用を差し引いてキャッシュフローを計算します。

ここでのポイントは、税引き後のキャッシュフローを正確に計算できる点です。

大半の収支計算ツールでは税引前のキャッシュフローしか計算できない仕様になっています。

ただ、僕は10年間賃貸経営を行ってきて、税引き後のキャッシュフローを計算しないと意味がないことを痛感しています。

なぜならば、不動産投資における税金の支払額は想像以上に大きいからです。

例えば年収1,000万円の会社員が個人で収益不動産を購入した場合の税率は約27%にもなります。

法人で収益不動産を取得しても税率は24%にもなります。

税引前のキャッシュフローが100万円だとしても、税金に約30万円も取られるわけです。

最終的な儲けを把握するためには、税金の計算は欠かせません。

正直、税金の計算ロジックをツールに組み込むのは大変でした。

法人、個人では税制がまったく異なります。

法人の場合は、法人税、地方法人税、法人住民税、法人事業税に細分化されています。

個人の場合は、所得税、住民税に加えて、厚生年金・健康保険といった社会保険料も全て計算する必要があります。

このツールでは、友人の税理士に監修してもらい、全ての税率計算ロジックを実装しています。

そのため、税引き後のキャッシュフローを正確に把握することができます。

売却後の純資産の増加額(最終儲け)

不動産投資で儲かったかどうかは、最後に売却するまでわかりません。

キャッシュフローは出ていたのに、売却する際には損失が出てしまい、トータルでは投資失敗となることも珍しくないからです。

このようなパターンに陥るのは、築古アパートを購入する際に、高金利だけど借入期間が地長期(~35年)で組める三井住友トラストや静岡銀行で融資を受けた場合が多いですね。

そのため、物件の良し悪しを評価するためにはキャッシュフローの分析だけでは不十分です。

しっかりと売却後に、どのていど純資産が増えるのかを計算する必要があります。

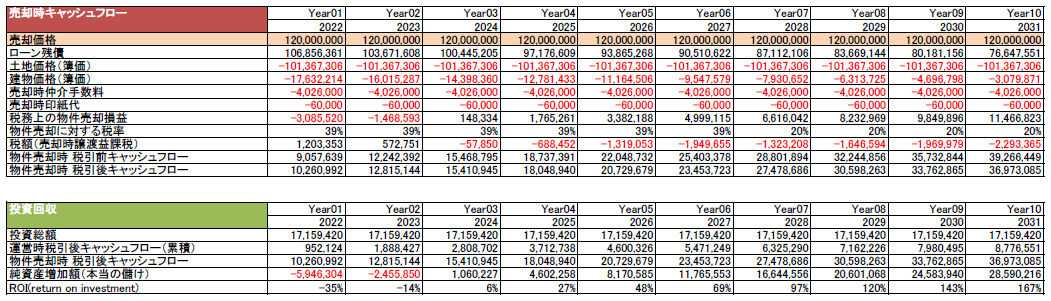

本ツールでは売却時に得られる税引き後のキャッシュフロー(現金)も35年分自動計算されます。

実際の売却時キャッシュフロー計算結果

物件売却の時にも様々な費用がかかります。

仲介手数料、売買契約書の印紙代、売却時の税金(法人税もしくは所得税)などなど。

売却金額からローン残債とこれらの諸費用を全て差し引いた税引き後のキャッシュフローを求めることができます。

売却時のキャッシュフローが求められたら、最終的に純資産の増加額を計算します。

純資産の増加額は次の公式で自動計算されます。

純資産の増加額 = 運営キャッシュフロー累計 ➕ 売却時のキャッシュフロー ➖ 初期投資額

売却した結果、初期投資額よりも純資産額が増えていた場合に、はじめて投資成功といえます。

本ツールでは純資産増加額(最終的な儲け)も35年分自動計算されます。

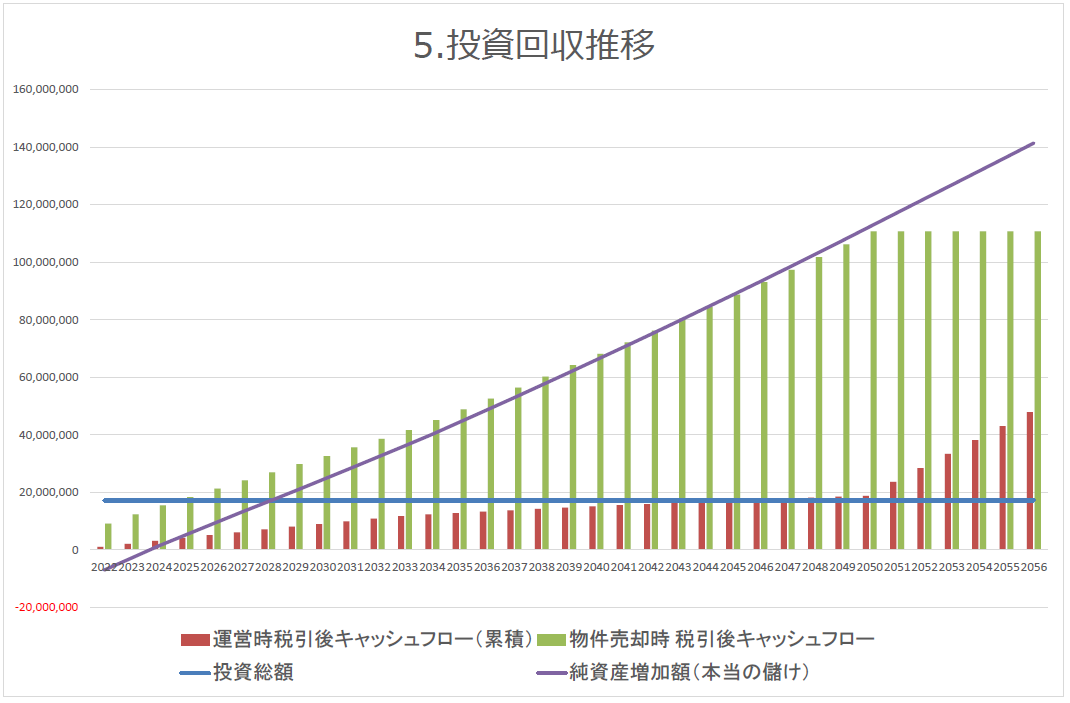

純資産の推移はグラフでわかりやすく可視化しています。

そのため、物件を何年保有すれば純資産額がプラスになるのかも直感的に理解することが可能です。

土地/建物の積算評価が出せる

本ツールでは土地/建物の積算評価も自動計算されます。

物件の収益性を判断するだけならば、上述した運営時のキャッシュフローと純資産額の増加額だけで十分です。

ただし、金融機関から融資を受けるためには収益性だけでなく、積算価値も計算する必要があります。

一部の不動産投資に特化した金融機関(オリックス銀行、三井住友トラスト、静岡銀行等)を除いた金融機関(地銀、信金)のほとんどは物件を積算法で評価します。

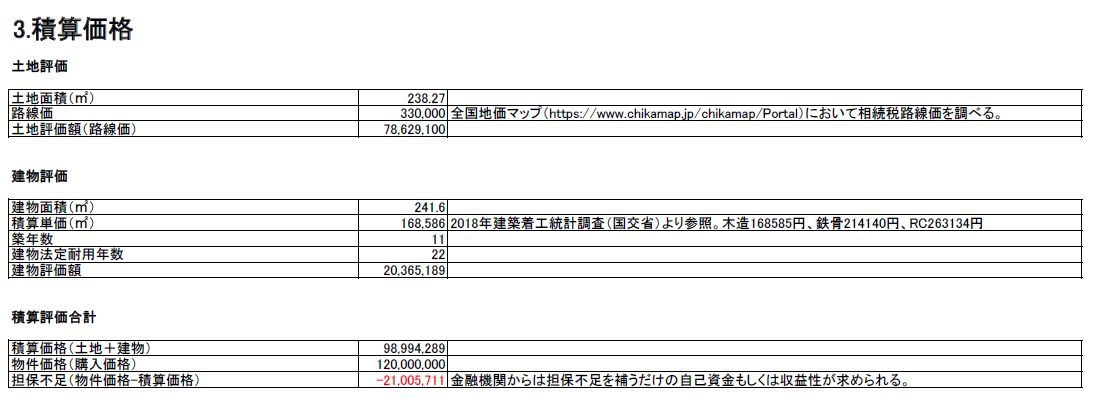

積算法とは、物件の原価を積み上げて積算価値を算出する方法です。

積算価値は土地と建物でそれぞれ別個に算出されます。

土地は路線価をベースに算出されます。

建物は「その物件を再調達(再建築)したらいくらかかるのか」という再調達価格に経過年数を加味して算出されます。

基本的には金融機関は積算価格=融資上限額となります。

例えば5,000万円の物件の積算価格が4,000万円だったとすると、融資額は最高で4,000万円です。差分の1,000万円は頭金として現金を入れる必要があります。

そのため、いくら収益性がよい物件でも、積算評価が低い場合は、融資金額が伸びずに物件を購入することができないケースも多々あります。

本ツールでは、積算評価も自動計算されます。

実際の積算評価

物件の購入価格と積算価格の差分も自動計算されますので、担保不足(=必要とされる頭金の額)も瞬時に把握することが可能です。

市販の収支計算ツールの中には意外とこの積算価格を計算する機能がついていないものが多いです。

金融機関から融資を引くためには積算価格の算出は必須となりますので、本ツールでは標準機能として実装しました。

まとめ

僕が開発した収支計算ツールの特徴を最後にまとめます。

- 販売図面から必要な情報を転記するだけの簡単操作。

- 35年分の税引き後キャッシュフローが算出できる。

- 売却後の純資産の増加額(最終儲け)が算出できる。

- 土地/建物の積算評価が出せる。

不動産投資の知識がなくても販売図面と固定資産税評価さえ手に入れれば、必要な全ての収支計算が可能です。

エクセルシートを印刷すればそのまま事業計画書として銀行に提出することも可能です。

実際に僕は銀行に融資を打診する際には、物件の販売図面とこの収支計算結果だけを提出しています。

これだけで今まで10行以上の金融機関から融資内諾を得てきました。

収支計算ツールはスキルマーケットの「ココナラ」で販売しています。

価格は税込1万円です。

正確な収支シミュレーションを、効率的に行いたい方は、ぜひ購入してみてください!

JOJO収支計算ツールを詳しく見てみる>>こちら