前編、中編の記事では、都内、築15年、利回り7.2%アパートの販売図面をチェックして、収益性を評価しました。

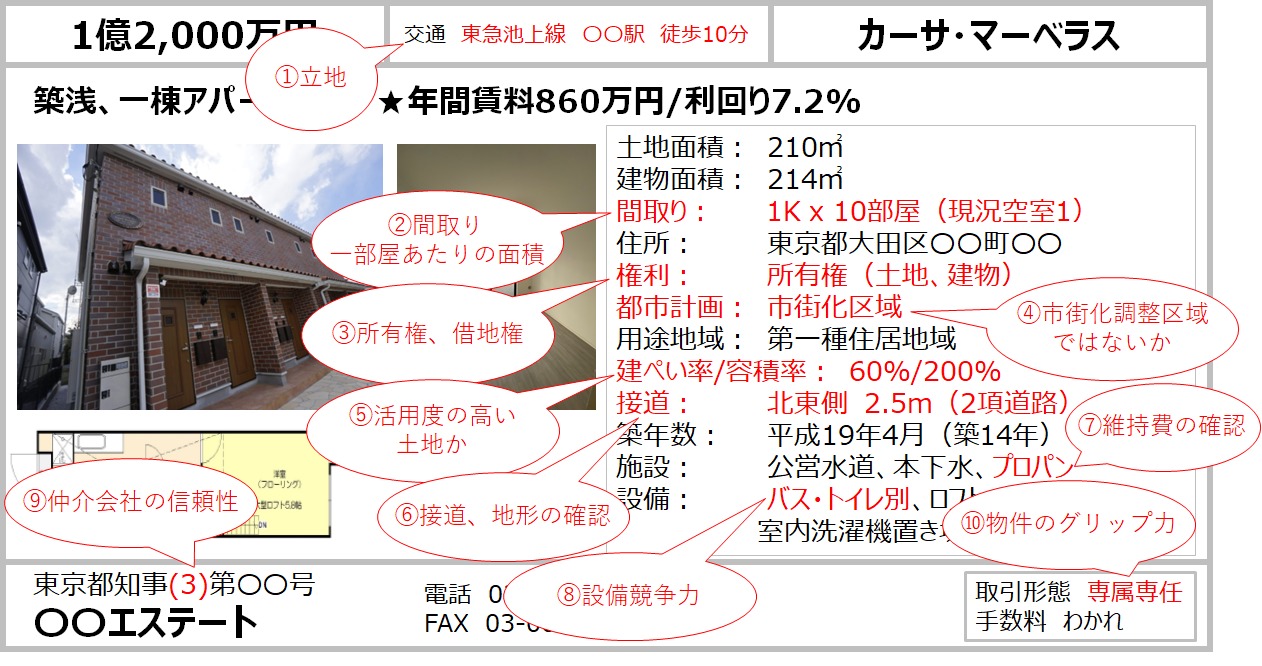

前回チェックした販売図面

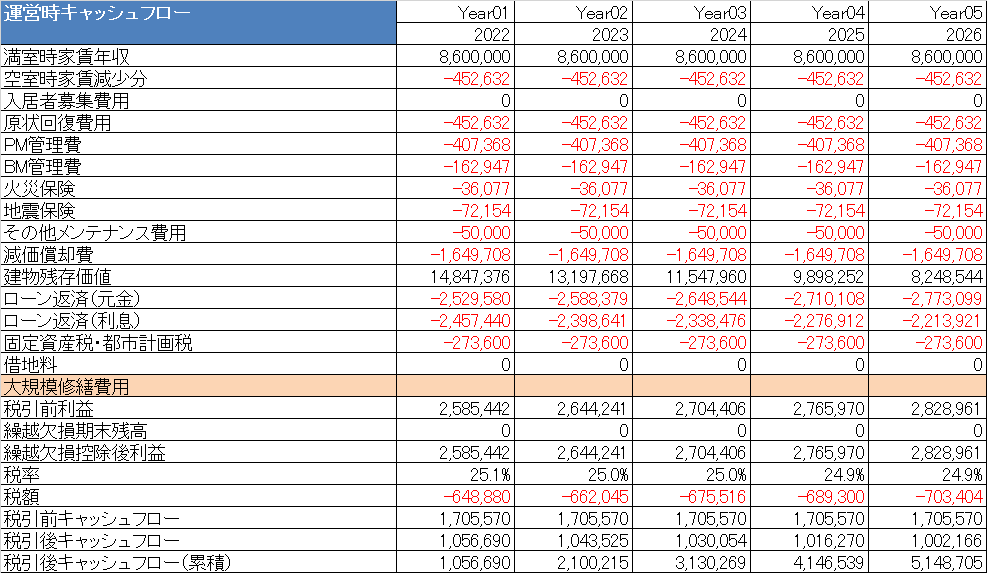

収益性の評価シート

パッと見はお買い得に見えるのですが、収益性を計算した結果、十分なリターンが見込めないことが判明しました。

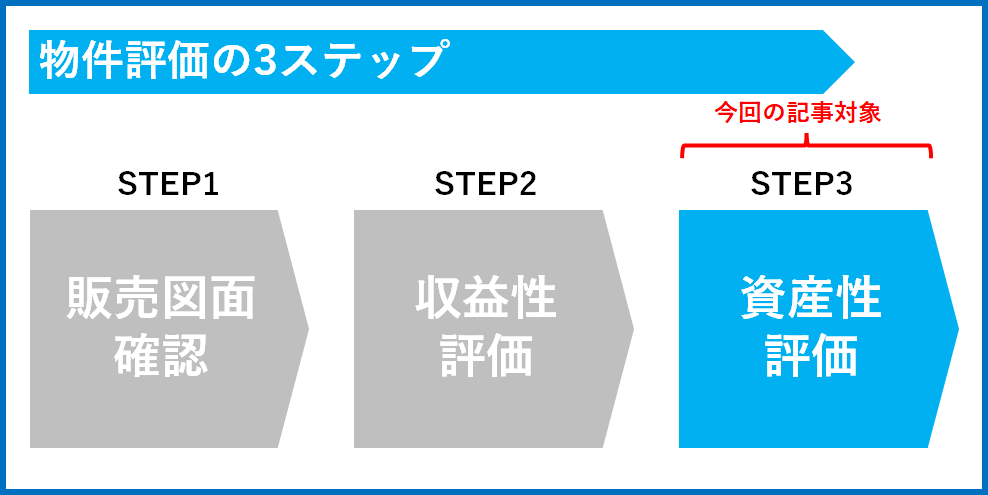

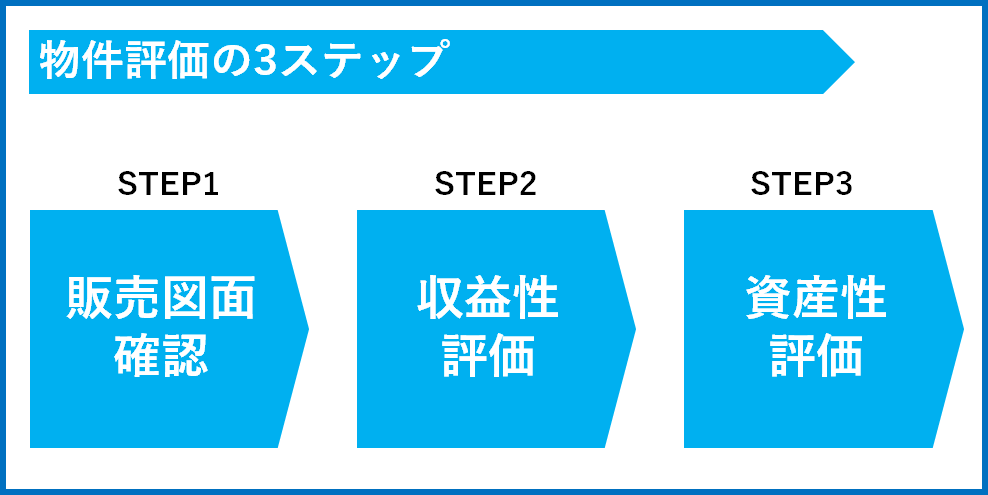

前回までで物件評価の「STEP1:販売図面の確認」、「STEP2:収益性の評価」は完了したため、今回は「STEP3:資産性の評価」に移ります。

販売図面の読み解き方、収益性の評価方法は「前編」、「中編」の記事で詳しく述べてますので、まだ読んでない方はこちらを先にご確認ください。

今回の「後編」では、資産性の評価を行います。

資産性とは金融機関から見たときに、担保評価が高いかどうかです。

担保評価が高くないと、どんなに収益性が高い物件であっても銀行の融資がでないことがあります。

特に地銀、信金といった伝統的な金融機関は、収益性よりも担保価値(資産性)を重視する傾向にあります。

それでは早速、物件の資産性を評価していきましょう!

資産性を評価する場合は、土地と建物でそれぞれ別々に評価します。

土地の評価方法

土地の担保評価額は以下の式で算出します。

路線価(㎡あたり)✖ 土地面積(㎡) ✖ 土地形状による掛け目 = 土地の積算価格

路線価とは、国税庁が相続税や贈与税を算定する基準となる価格のことです。

路線価は一般的に実勢価格の80%程度の価格となっています。

路線価の調べ方は「中編」の記事の中で紹介していますので、後でチェックしてみてください。

単純に路線価に土地面積をかけて求めれば簡単なのですが、更に金融機関は「土地形状による掛け目」をかけて評価します。

「土地形状による掛け目」を考慮する理由は、土地の形状(地形(じがた)と呼ぶ)によって、土地の担保価値が変化するからです。

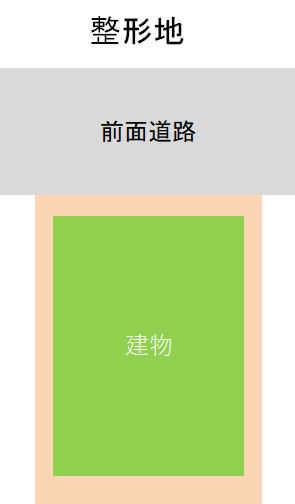

地形によって担保価値が大きく変わる

一番価値が高いのは整形地といって、真四角の土地です。

価値が高い理由は、一番土地を利用しやすいからです。

土地が真四角でしたら、建物も敷地にそって四角い形状にすることができます。

建物は四角い形状がもっともシンプルであり、建築費も安くなります。

また、駐車場も確保しやすいので、アパート用地だけでなく、戸建用地に転用することも可能です。

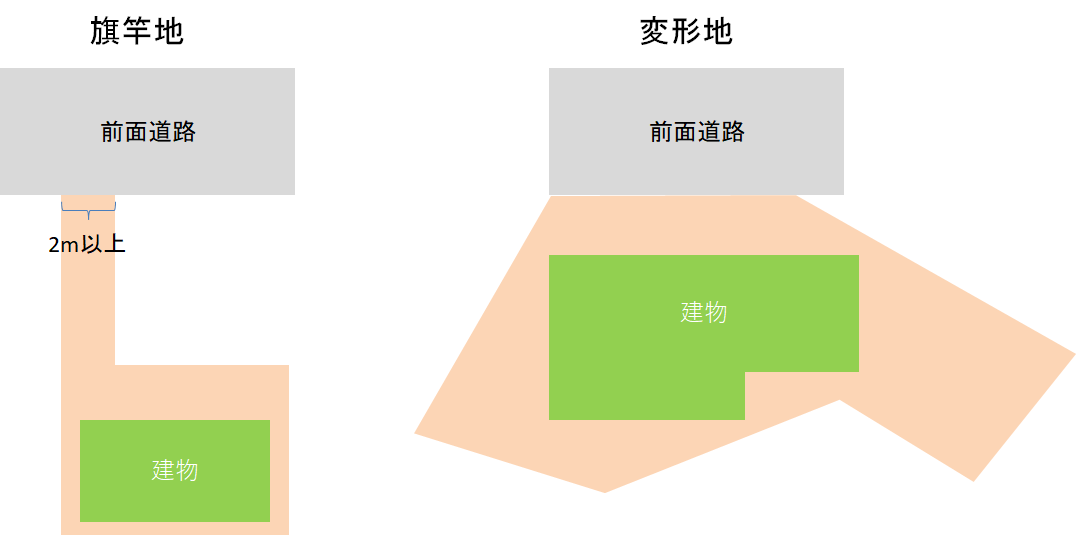

一方で、金融機関の評価が低くなるのが、「旗竿地」や「変形地」となります。

「旗竿地」の場合、細長い通路部分には建物を建てることができません。

また、奥に広がっている土地についても建築できる建物に制限がつくことが多いです。

例えば、東京都の場合、「旗竿地」には基本的に共同住宅を建てることができません。

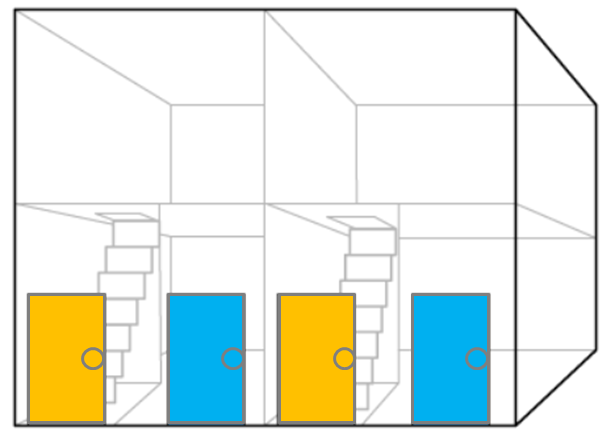

そのため、アパートを建築する場合には、各部屋に専用階段を設ける長屋形状になることがほとんどです。

長屋形状のアパート

また、「旗竿地」の場合は通路部分が細く、駐車スペースが確保できないこともよくあります。

そのため、基本的には戸建用地としては人気がありません。

「変形地」は、文字通り真四角ではなく、様々な形状をした土地のことです。

このような「変形地」は土地活用が難しく、面積に対して建てられる建物の大きさが小さくなる傾向にあります。

また、土地の形状に合わせて建物の形も変形させると、建築費が高くなります。

このように、「旗竿地」、「変形地」に関しては、建てられる建築物に制限が生じます。

その結果、金融機関は「旗竿地」、「変形地」の担保評価を減額します。

「整形地」に比べて20%ほどマイナス評価する金融機関が多いです。

そのため、土地の担保評価をする場合は、「整形地」の場合は、「土地形状による掛け目」は100%となりますが、「旗竿地」、「変形地」は80%に設定します。

「旗竿地」、「変形地」の土地担保評価の計算例

土地の積算価格 = 路線価(㎡あたり)✖ 土地面積(㎡) ✖ 80%

実際に土地価値を計算

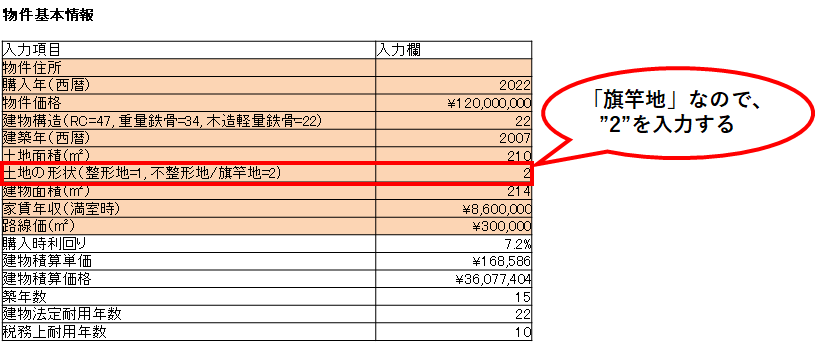

では、実際にこの物件の土地価値を算出してみましょう。

まず「全国地価マップ」で住所を入力して、路線価を調べます。

路線価は30万円/㎡でした。

次に土地形状を見てみます。

この物件は「旗竿地」であることが判明しました。

「旗竿地」に長屋形状のアパートが建築されています。

「旗竿地」ですので、土地の積算価値を算出する場合は、掛け目を80%に設定する必要があります。

そのため、この土地の担保価値は次のように算出することができます。

土地の積算価格 =路線価:300,000円 ✖ 210㎡ ✖ 80% = 50,400,000円

僕の収益計算ツールでは、物件基本情報を入力する際に土地の形状を選択するだけで自動計算されます。

建物の評価方法

次に建物の担保価値(積算価格)を評価します。

建物の担保価値は、次の式で算出します。

建物の積算価格 = 再調達価格 ✖ 延床面積(㎡) ✖ 残存耐用年数 ➗ 法定耐用年数

再調達価格とは、今の時点で、その建物を建築する場合の建築単価のことです。

建物の構造によって単価が異なります。

多くの金融機関では国交省が毎年発表している建築着工統計調査の建築単価を採用しています。

再調達価格(2018年建築着工統計調査(国交省)より抜粋)

| 木造 | 168,585円 |

|---|---|

| 重量鉄骨 | 214,140円 |

| 鉄筋コンクリート(RC) | 263,134円 |

僕の収支計算ツールでも上記の単価を採用しています。

国交省のデータはあくまで全国平均の建築単価となっています。

そのため、建築単価が高い首都圏ですと、実勢価格よりも再調達価格のほうが低くなることが一般的です。

その分、担保評価が低くなるので、首都圏の物件は不利ですね^^;

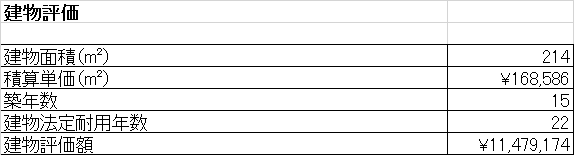

この物件は木造ですので、再調達価格は168,585円となります。

こちらの再調達価格に建物面積と残存耐用年数を加味して建物価格を算出します。

残存耐用年数は「法定耐用年数 ➖ 築年数」で算出します。

建物の構造別の法定耐用年数は次の通りです。

参考:建物構造別の法定耐用年数

| 木造 | 22年 |

|---|---|

| 重量鉄骨 | 34年 |

| 鉄筋コンクリート(RC) | 47年 |

この物件は築15年ですので、残存耐用年数は7年ですね。

計算式をまとめると次になります。

建物の積算価格 = 168,585円 ✖ 214㎡ ✖ 7年 ➗ 15年 = 11,479,174円

僕の収支計算ツールだと次のように自動計算されます。

土地、建物合計の担保価値(積算価格)

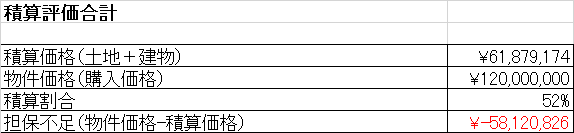

以上で土地と建物それぞれの担保価値(積算価格)が算出されました。

合計すると次となります。

| 土地価格 | ¥50,400,000 |

|---|---|

| 建物価格 | ¥11,479,174 |

| 積算価格(合計) | ¥61,879,174 |

一方で、この物件の販売価格は1.2億円となります。

販売価格と積算価格の間には約5,800万円の乖離があります。

金融機関はこの乖離分を担保不足とみなします。

担保不足の分は、基本的に頭金を投入して補う必要があります。

僕の経験上、販売価格と積算価格の乖離(担保不足)が30%以内であれば、全ての担保不足分の頭金を入れなくても融資を受けることができます。

ただ、今回の場合は、担保不足が50%近くになっているため、そもそも融資の土俵に乗るのは難しい案件といえます。

収益性の観点では、この物件は5年後の「純資産の増加額」が700万円のプラスとなり、ギリギリ投資に値する評価でした。

しかし、資産性の観点では5,800万円もの担保不足が生じたため、投資するには難しいという評価となります。

このように収益性ではプラスの評価が出ていても、資産性の評価ではマイナスとなることも珍しくありません。

地銀、信金の多くは収益性よりも資産性を重視する傾向にありますので、資産性が良くないと融資の可能性が低くなります。

融資を受けることができなければ、規模の大きな物件を購入することができません。

そのため、ベテランの不動産投資家ほど収益性よりも資産性を重視します。

まとめ

以上、物件評価の3ステップ全てを見てきました。

この物件の場合、販売図面上では特に大きな問題はありませんでした。

収益性の観点では、5年後の純資産の増加額は700万円となりました。

一方で資産性では、担保不足が5,800万円も出てしまい、融資を受けることが事実上できないことが判明しました。

そのため、僕なら販売価格そのままの価格ではこの物件を買いません。

販売価格1.2億円のところ、少なくとも2,000万円は指値をして、1億円以下に下がるのであれば購入すると思います。

ただ、この物件は都内の好立地で、しかも築浅ですので、2,000万円の指値は結構難しいでしょう。

そのため、指値がダメだったら、スッパリとこの物件は諦めて、次の物件を探します。

物件は次から次に出てきますからね。

このように、収益性と資産性両方の観点から物件評価を行い、両方の観点でも問題がない物件を購入していけば、不動産投資で大きく失敗することはないと思います。

不動産投資の成否の90%は仕入れで決まります。

皆さんもご自身でしっかりと物件評価を行って、「儲かる」物件を買っていきましょうね。

不動産投資コンサルティングのご紹介

『これから本格的に不動産投資を始めたいので、先輩大家に相談したい』

『これから本格的に不動産投資を始めたいので、先輩大家に相談したい』

『不動産投資を始めたけど上手くいかなくて困っている。専門家に相談したい』

こんな風に感じている方には、JOJOが不動産投資コンサルティングを提供しております。

プロのコンサルティングを受けることで、不動産投資を加速したい方におススメです!

不動産コンサルティングメニューを詳しく見てみる>>こちら

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル

関連記事

「事例1:都内、築浅、利回り7.2%の木造アパートの収益性を評価してみた」の前編記事となります。

「事例1:都内、築浅、利回り7.2%の木造アパートの収益性を評価してみた」の中編記事となります。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。