[この記事は2020年3月22日に加筆しています]

こんにちはJOJOです! 東京23区でアパート4棟32部屋の大家をしています。

相変わらずREITは根強い人気がありますね。高齢者が年金代わりに購入し続けているようです。

特にここ最近は日経平均株価のパフォーマンスがあまり良くなかったこともあり、株式投資からREITに切り替える人が増えています。

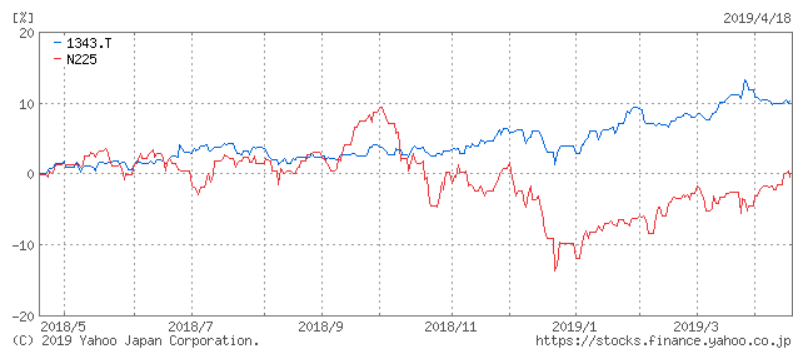

最近1年間の日経平均と東証REIT指数の変動率を比較すると、日経平均は1年前とほぼ同価格であるのに対して、東証REIT指数は10%近い上昇を続けています。

青線:東証REIT指数

赤線:日経平均

投資資金が株式からREITに流れているのが明白ですね。

根強いREIT人気

REITへの総資金流入量が増えている理由の一つに、毎月安定した分配金が得られることがあります。

現時点で、日本で上場しているREITの平均分配金利回りは約3.5%となっています。

長期国債がマイナス金利に突入したせいで、国債の利回りがほぼゼロになっているのに比べると、3.5%の利回りはまだまだ魅力的です。

REITを購入する人の大半は株式のような値上がり益ではなく、毎月安定した分配金に魅力を感じています。

特に年金生活者を中心としてニーズが高い印象です。

海外でもREITは人気

日本REITの配当利回りは3-3.5%程度の水準からほとんど変わっていないのですが、海外に目を転じると、海外系のREITは分配金利回りが5%以上に上昇しているんですね。

例えば世界最大級のREITであるラサール・グローバルREITファンド(毎月分配型)では分配金利回りが15%以上あります。

分配金を除いた基準価格だけ見ても1年前に比べて約2%上昇しています。

出典:楽天証券ホームページ

理由としては、米国を中心に利上げが続いており米国債の利回りが上がっています。それに対抗する形で米国REITは配当利回りを上げてきています。

国債よりも利回りが低かったら誰もREIT買いませんからね。

そのため、最近では高い利回りを求めて、海外REITに資金を振り向ける人も多くなってきました。

銀行や証券会社が分配金利回りの高さをアピールして積極的に売り込んでいるようです。

日経新聞によると、国内投資家が海外REITを購入している額はリーマン・ショック直後の9倍に拡大しているらしいです。

日本の個人投資家のマネーが大量に流入し、「相場を不安定にしかねない」と米経済紙ウォール・ストリート・ジャーナルが昨年指摘したほどです。

日本人はなんだかんだと言っても不動産投資が好きですね。

不動産が大好きな僕がREITを購入しない理由

僕自身も不動産投資が大好きなんですけど、REITは購入しません。

正直に言いますと、過去、リーマンショック前にREITを購入したことが一度あるのですが、思いっきり損しました(笑)。

損したせいではないのですが、僕自身はこれからもREITは購入しないと思います。

その理由を説明したいと思います。

1.信託報酬が利回りを下げる(運用コストが高い)

REITに限らず投資信託には信託報酬が必要となります。

投資家が負担する信託報酬はアクティブ型(ファンドの独自裁量で銘柄を選定する方式)で約1.5%程度。

この信託報酬が毎日資産から差し引かれているんです。

配当利回り3.5%なのに、信託報酬で1.5%引かれたら、実質利回りが2.0%になっちゃいますよね。

実は、多くの個人投資家はこの信託報酬のことをあまり気にかけていません。

では、この信託報酬は誰のものでしょうか?

それは、ファンドを運営しているファンドマネージャーの給料になっているんですね。

投資信託の仕組みは、投資家がリスクを取り資産を購入し、ファンドマネージャーに運用を委託する方式です。

資産にマイナスが発生したとしても損失を被るのは投資家であって、ファンドマネージャーの懐は痛みません。

ファンドマネージャーはしっかり毎月信託報酬という名のお給料を取っていく(しかも年収数千万円という高収入です)。

運用がマイナスでも責任を取ることがありません。

投資信託において、一番得をするプレイヤーは間違いなくファンドマネージャーだと言えますね。

ノーリスクで、年収数千万円ゲットしているわけですから。

そう考えると、REITは運用コストが高いと言えます。

自分で不動産投資すれば、ファンドマネージャーの給料を支払う必要はありませんから。

2.レバレッジが少ない

実物の不動産投資の最大のメリットは多額の借金をして物件を購入し、レバレッジ効果をかけられることです。

つまり、他人のふんどしで相撲が取れるということですね。

収益率が借金の利息を上回ることができれば、借金を増やせば増やすほど収益の規模を大きくすることができます。

一方でREITは自分の投下資本に対する利回りだけが収益になるため、大きく儲けることができません。

大半のREITも借入金を使って物件を購入していますが、せいぜいレバレッジ2倍程度です。

実物の不動産投資では、物件購入の際に頭金を2割いれればレバレッジは5倍まで上がります。

ちなみに現物の不動産投資で頭金2割入れればかなり安全に賃貸経営することができます。

効率的に資産を増やしていくなら借金の力を借りたほうが良いですね。

あ、でもフルローンみたいにやり過ぎはダメですよ(笑)。

3.複利効果を得られない

REITは毎月分配金を投資家に支払うケースがほとんどです。

逆に言うと、この毎月の分配金があるからREITに投資する人が沢山いるわけです。

でも、分配金を支払うということは、実際は資産を目減りさせることなんですね。

タコが自分の足を食べてしまっている感じでしょうか。

REITで分配金を受け取るということは、現実の不動産投資に例えると、家賃収入を使い込んでしまうことと同じです。

建物(資産)の価値は年数を経るたびに減少していきます。

それなのに入ってきた家賃を全部使い込んでしまったら、最後に不動産を売却しようとした時に売値よりも残債のほうが大きくて損してしまったなんてことになりかねません。

一方で、分配金を払わず、代わりに内部にため込んで、それを頭金に新しい物件を買い増していった場合、資産の増加スピードは加速度的に早くなります。

いわゆる「複利効果」ですね。

REITは分配金を支払わないといけないので、この複利効果が使えません。

僕だったら、家賃は貯めておいて、次の物件取得の頭金に活用して、複利効果を活用するほうを選びます。

4.価格変動リスクが高い

REITって価格変動リスクは高いんですよ。実は日経平均と比べてもそんなに変わらない。

国債買うのに比べたら、ものすごい価格変動は大きいです。

でも、これって大半の個人投資家の皆さんが誤解しているんですね。

REITは安定した賃料収入を源泉とするため株式に比べて相場が振れにくいと。

でも歴史的に見れば、リスクは株式とほぼ同じ水準なんですね。

僕もリーマンショックと同時に過去保有していたREITの価格が30%以上下落して損切したことがあります。

他の株式と比べても損失額は同程度でした。今考えると苦い思い出です(笑)。

まあ、これはREITを販売している金融機関が間違った説明をしていることがそもそも問題なんですが。

賢い投資家は価格変動リスクが高いことなんて、過去のチャートを見ればすぐに分かります。

まとめ

以上の理由から、僕はREITを購入せずに、実物の不動産投資に資金と労力を集中させています。

ただ、それでも大きく資産を増やす必要はないから、プロに預けっぱなしで楽なほうが良いと割り切る考え方もあると思います。

特に、十分に資産がある資産家の方は無理する必要がないと思います。

皆さんも自分のステージ・目標に合ったやり方を選択してほしいと思います。

ここで説明した仕組み・カラクリは理解した上で、REITを購入する/しないを判断してもらえたら幸いです。

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

不動産投資における3つの勝ちパターンを解説しています。

4つの年収別に最適な不動産投資手法を解説しています。

モゲチェックを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

お金をかけずに実践的な不動産投資ノウハウを学ぶ方法を記事にまとめました。

https://asoburo.info/realestate/how_to_start/3590/

初心者が不動産投資を始める前に読んでほしい記事をまとめています。

>ただ、それでも大きく資産を増やす必要はないから、プロに預けっぱなしで楽なほうが良いと割り切る考え方もあると思います。

>特に、十分に資産がある資産家の方は無理する必要がないと思います。

まさに、これ。

コロナ前のREIT相場は高過ぎて買う気になれなかったけど、「半額シール」が貼られた今は、逆に利用しないと損。

DIYとか客付け営業とか融資相談とか、実物の不動産業をやるのが逆に馬鹿らしくなってくるレベルです。