『不動産投資でセミリタイヤするためには、どのような投資手法が良いですか?』

『普通の利回りでは満足できません。利回りを上げる方法はありますか?』

リスクを取って不動産投資を始めるからには、できるだけ多くの収益を稼ぎたいですよね。

ただ、不動産投資を始めるとわかりますが、家賃収入から借金を返済して、その後に税金を支払った後に残る手残りはそんなに多くありません。

不動産投資の世界では物件価格に対して年間3%の税引前利益があれば優等生と言われます。

借金して1億円の物件購入した場合、毎年300万円の利益が出るイメージです。

借金の規模の割に、意外と少ないと思いませんか?

しかも僕の経験上、物件を相場より安く仕入れて、客付けや空室対策を工夫しているやる気のある大家さんでやっとこの投資リターン(ROI)3%を実現できる印象です。

初心者の方が相場並みの金額で物件を購入した場合、投資リターン(ROI)が1-2%程度という方もたくさんいらっしゃいます。

『これじゃあ、いつまでたっても不動産投資でセミリタイヤなんかできないじゃないか!』

こう感じる方も多いと思います。

ただ、実際は不動産投資の収入だけでセミリタイヤしている大家さんはたくさんいます。

僕の知り合いでもゴロゴロしてますし。

ただ、そんな彼らの投資手法を見ていると、普通の中古物件や新築の建売アパートを買ってません。

少し難易度とリスクが高いけど、その分大きく儲けることができる投資手法を採用しています。

具体的には次の3つのいずれかの投資手法となります。

- 築古戸建を購入してリノベーション

- 土地から新築アパート・マンション

- 全空一棟アパート・マンションを購入して再生

今回は、築古リノベ、土地から新築を経験した現役の不動産投資家としての立場から、不動産投資でガッチリ儲ける3手法を初心者向けにわかりやすく紹介します。

- 普通の利回りでは満足できない方

- リスクを取ってでも不動産投資で大きく稼ぎたい方

- 不動産のプロを目指す方

完成品を購入しても大きく儲からない

『なかなか割安な物件が見つからないな~』

毎日、楽待や健美家といった不動産投資ポータルサイトをチェックしては、こう嘆いている方も多いと思います。

最初にぶっちゃけると、割安な物件はネットに掲載されていません。

別の言い方をすると、ネットに掲載されている物件は相場より割高な売れ残り物件が多いです。

割高な物件しかネットに掲載されていない理由は、不動産会社があえて割高な物件だけを選んでネットに掲載しているからです。

売り主から売却を依頼された不動産会社は最初は自社の顧客にだけ物件を紹介します。

自分で買い主を見つければ、売り主と買い主の両方から仲介手数料を稼ぐことができるからです。

そして自社の顧客で買い手が見つからなかった場合にだけ、楽待や健美家といった不動産投資ポータルサイトに物件を掲載します。

通常、割安な物件は自分の顧客の中から買い手を見つかるか、自社で買い取ってしまうため、物件情報が公開されることはありません。

不動産会社がポータルサイトに掲載するのは、基本的に割高で売れ残った物件が多くなります。

しかも、不動産会社がネットに掲載する物件には以下の特徴があります。

- 新築・築浅

- 築古でも建物が綺麗にメンテナンスされているもの

不動産会社がポータルサイトに物件を掲載するためには、広告掲載料をポータルサイト側に支払う必要があります。

つまり売れない物件を掲載しても、広告料だけがかかって不動産会社が損をするだけです。

そのため、不動産会社は売却を依頼された物件を全てポータルサイトに掲載するわけではなく、『売れる見込みが高い』物件だけを選んで広告掲載します。

『売れる見込みが高い』物件というのは、ローンが付きやすい物件になります。

ローンが付きやすい物件の代表格は新築物件ですね。

新築であれば残存耐用年数が最長ですので、それだけ長い借入期間を設定することが可能です。

借入期間が長いと、毎月の返済金額を低く抑えられるため、キャッシュフローの金額が大きくなります。

つまり、貸し手である金融機関からすれば買い手が破綻するリスクが少なくなるため、ローンを出しやすいのです。

そのため、一般的に新築・築浅の物件は売りやすいです。

また築古でも、建物の外壁塗装が行われていたり、掃除が行き届いている見た目がキレイな物件は融資が出やすい傾向があります。

築古でも建物が適切にメンテナンスされていれば、入居率が高いことが多いからです。

それに、購入する投資家の立場からしても、ボロボロで空室ばかりの物件よりも、キレイな建物の方が安心して購入できますよね。

その結果、不動産会社がネットに掲載するのは、新築・築浅、もしくは築古だけと建物が綺麗にメンテナンスされている物件ばかりになります。

このような物件は購入した瞬間から、すぐに賃貸経営が可能です。

つまり賃貸物件として完成された商品です。

完成品は初心者でも安心して賃貸経営を始められますから、人気が高いです。

ただし、人気が高い物件は当然ながら売主も強気ですから価格は割高に設定されます。

そのため、ネットに掲載されている『完成商品』を購入しても、大きく儲けることができません。

このカラクリを知っている不動産投資上級者はポータルサイト経由で物件を購入することはほとんどありません。

その結果、ポータルサイト経由で『完成品』を購入するのは、投資初心者の方が中心になります。

中~上級者が購入している物件の特徴

一方で、中級者以上の投資家が購入している物件は次の3つのパターンのどれかに該当します。

- 築古戸建を購入してリノベーション

- 土地から新築アパート・マンション

- 全空一棟アパート・マンションを購入して再生

それぞれ順番に解説していきます。

築古戸建を購入してリノベーション

この投資法は、基本的に空き家になっているボロ戸建や、間取りが古くて不人気の区分マンションを再生するものです。

築30年以上の戸建は基本的に土地値以下で販売されています。

築30年経った建物には価値はありませんので、建物代はゼロです。

新しく建物を建て替える場合には既存の建物を解体しないといけませんので、更地よりも解体費分だけ安く値付けされていることが多いです。

このようなボロ戸建を購入し、設備、内装をリフォームして貸し出すのが基本的なやり方です。

戸建投資のコツは、できるだけ最低限のリフォームだけして貸し出せる物件を探し出すことです。

特にトイレ、お風呂、キッチン等の水回りを交換するとリフォーム代が膨らんでしまいます。

そのため、見た目はボロですが、水回りだけは数年前にリフォームして修繕の必要のない物件とかが理想です。

僕の知り合いでもボロ戸建投資を行っている人が何人かいますが、彼らの目線としては500-700万円くらいで売り出している築古戸建に指値を入れて、200-400万円くらいで購入する感じです。

そして100-200万円程度のリフォームを実施して、家賃6万円程度で貸し出します。

例えば300万円で購入した戸建に200万円のリフォームを施した場合、仕入れ総額は500万円です。

一方で月額6万円で貸し出せば、年間の家賃収入は72万円。

実質利回り14.4%となります。

僕の知り合いだと東京以外の首都圏で利回り15-20%程度で仕込んでいる人が多いですね。

首都圏で築古のアパートを購入する場合、利回りは高くても10-12%程度です。

そのため、ボロ戸建の方が実質利回りを上げることができます。

おまけに戸建賃貸は需要に対して供給が圧倒的に少ないため、アパートよりも客付けが容易な特徴があります。

ただし、この投資方法を行うためにはある程度の資金力が必要になります。

最近は不動産投資に対する融資が厳しくなっています。

特に築古戸建は建物の耐用年数をオーバーしているケースがほとんどですので、地銀や信金はまず融資してくれません。

そのため、耐用年数以上でも融資をしてくれる日本政策金融公庫で借りる方が多いです。

ただ、最近はボロ戸建投資ブームになっているため、融資を引く前提だと購入競争に勝てないことが増えています。

融資が厳しくなったため、今まで一棟モノを対象としていた投資家が戸建投資に新規参入しているのです。

相場よりも安い戸建には販売開始と同時に買付けが殺到します。

そのため、僕の知り合いの大家さんでも相場よりも安い戸建を仕入れている方は、例外なく現金購入もしくはローン特約無しで買付を入れています。

そして一旦現金で物件を購入した後、リフォーム費用を公庫で借りる方が多いです。

土地から新築アパート・マンション

通常、新築アパート・マンション投資というと、建売業者から完成済みの新築アパートやマンションを購入することを想像するかもしれません。

『土地から新築』方法は、自分でアパート・マンションに適した土地を探し出し、建設会社に発注して新築アパートやマンションを建設します。

この手法を行うためには、土地を見た瞬間に、どの程度の大きさのアパート・マンションが建築可能かどうかを判断できるだけの目利きができる必要があります。

利回りを高くするためには、限られた土地にできるだけ大きな建物を建てる必要があります。

そのためには、建築の知識や各自治体の条例に精通している必要があります。

例えば建物の容積を増やすためには、3階建て以上にすることが効果的です。

ただ、3階建て以上の建物を建てられる土地は限られています。

容積率が大きく、高度地区、道路斜線、日影規制といった高さ制限を満たす土地である必要があります。

また各自治体によって共同住宅を建設する際の開発規制が定められていることも多いです。

何の規制もないと、収益性の高いワンルームマンションばかりが建設されてしまい、ファミリー向けの住戸が足りなくなる可能性があるからです。

例えば東京だとワンルーム条例があり、一定の戸数を超えた場合は、一部屋あたりの最低面積を25㎡以上に設定しないといけません。

やっかいなことに、このワンルーム条例の条件は区ごとに異なります。

また東京以外の自治体では駐車場や駐輪場要件があるところも多いです。

例えば埼玉県では総住戸数の30%以上の駐車場を敷地内に設けないといけない自治体も多いです。

このように建築や自治体ごとの条例を頭に入れた上で、適切な土地を探すノウハウが必要になります。

ただしこの『土地から新築』を行うノウハウを身につけると、建売アパートを購入するよりもずっと安い価格でアパートやマンションを新築することができます。

例えば建売業者の粗利は20%程度と言われています。

建売業者が土地と建築費をあわせて8,000万円ほどかけてアパートを新築し、一般の投資家に1億円で販売するイメージです。

この場合、建売業者の利益は一棟あたり2,000万円となります。

自分で『土地から新築』を行えば、業者ように粗利を確保する必要はないため、8,000万円で新築アパートを仕込むことができます。

建売業者から1億円で購入したアパートの家賃が年間600万円の場合だと利回り6%です。

一方で自分でアパートを新築した場合は、8,000円の土地建物代に対して家賃が年600万円なので、利回りは7.5%に上昇します。

全空一棟アパート・マンションを購入して再生

最後に紹介する『全空一棟モノの再生手法』は一番難易度が高いですが、その分爆発的な収益を上げることができます。

この手法を取る場合は、基本的に入居率がものすごく低い、もしくは全空の物件に狙いを定めて購入します。

よくあるパターンは法人が社員寮として使っていた一棟マンションを購入するケースです。

バブルの頃は福利厚生の一環として自社で社員寮を保有していた企業も多かったのですが、最近のトレンドは社員寮をやめ、必要な社員に家賃補助を出したり、民間の賃貸物件を借り上げ社宅として契約することが一般的になりました。

そのため、最近では社宅を手放す企業が増えています。

このような社宅物件は基本的に全部屋空室の状態で売却されます。

また、居室も社員が出ていったままの状態になっていることが多く、リフォーム必須であることがほとんどです。

このような物件を相場よりもかなり安い金額で購入し、自分で全部屋分のリフォームを行った上で賃貸経営を行うのがスタンダードなやり方です。

基本的にこのような再生物件にチャレンジするためには、かなりの実績と資金力が必要です。

誰が見ても全空の物件はリスクが高いものです。

当然、金融機関からしてもリスクが高いため、融資の難易度はかなり高いです。

そのため、経験の少ない投資家はそもそも融資を受けることができません。

再生経験を何度か積んだ後でないと、融資を受けるのは難しいようです。

僕の知り合いにも再生物件を得意としている方がいますが、基本的に頭金30%以上、もしくは現金一括購入です。

購入した後も苦労は絶えません。

社宅を売却する場合、社員が退去してから時間が経っているケースも多いです。

その場合、電気、ガス、水道の供給が長時間止まっていたため、これらのライフラインの復旧を全て自分で行う必要があります。

配電盤や給水ポンプを交換するだけでなく、中には配管まで全てやり直す強者もいます。

更に各部屋の壁紙、床、ユニットバスの入れ替え等を全部屋分行います。

そうしてやっと賃貸募集に漕ぎ着けることができます。

ただ、苦労する分、リフォームが完成した後の収益性はバツグンです。

僕の知り合いは社員寮として使っていた築30年のRCマンション(2DK x 10部屋)を1,000万円という破格の値段で購入し、2,000万円かけてリフォームを行いました。

満室時の利回りは驚きの36%です。

まとめ

築浅、満室といった条件の良い物件ばかりを購入していても、不動産投資では大きく儲けることができません。

大きく儲けるためには、相応のノウハウを身に付けた上で、ここで紹介したようなリスクの大きな投資手法にチャレンジする必要があります。

もちろん利回りはそこそこで良いから手間をかけたくないという人はあえてこのようなリスクは取らなくて良いかもしれません。

ただ、『不動産投資を始めて数年後にはセミリタイヤしたい!』という夢を持っている方は、ここで紹介した投資手法は夢の実現に大きな力を貸してくれるでしょう。

これらの3つの投資手法に挑戦したいと思う方は、以下の2つの条件を満たす必要があります。

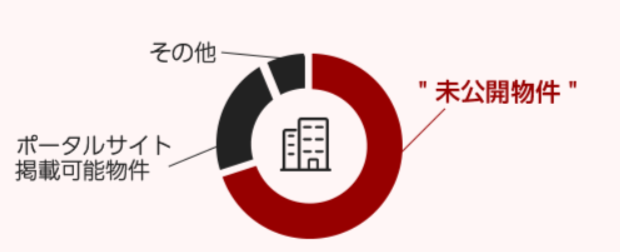

- ネットで公開されている物件ではなく、未公開物件を紹介してもらうルートを開拓する

- 資金を貯める

未公開物件を紹介してもらうルートを開拓する

冒頭で述べたように、基本的にネットで公開されている物件は商品として完成している物が多く、相場よりも高い価格で売りに出されています。

ただ、大きく儲けようとする場合は、商品になる前の状態の古屋付きの土地やボロ物件を購入する必要があります。

このような難易度の高い物件は基本的にネットには掲載されません。

一般の投資家向けに広告掲載しても売れないことを不動産会社が理解しているからです。

そのため、割安な古屋付き土地やボロ物件を購入したい場合は、不動産会社から未公開物件を紹介してもらう必要があります。

実は、世の中の大半の不動産はネットに公開されずに、未公開物件として売買されています。

流通している不動産の中で未公開物件が占める割合は80%を超えるとも言われています。

これらの物件が表に出てこない(ネットで公開されない)理由は、不動産会社や不動産投資上級者が表に出てくる前に購入しているからです。

そのため、お得な未公開物件を優先的に紹介してもらうためには、まずはアパート用地だったり、ボロ物件に強い不動産会社とコネクションを作る必要があります。

不動産会社とコネクションを作る方法に近道はありません。

まずは楽天や健美家に物件を掲載しているような収益物件を専門にしている不動産会社に問い合わせを行い、各社のメーリングリストに登録し、未公開物件をいち早く紹介してもらえるようにします。

また、古屋付きの土地や全空物件は地場にある昔ながらの不動産屋が情報を持っていることも多いです。

そのため、自分が対象とするエリアにある不動産会社の連絡先をエクセルに打ち込んでおき、空き時間がある時に片っ端から電話します。

一度不動産業者に電話営業してみるとわかりますが、未公開物件を探している投資家に対しては驚くほど冷たい対応をされます。

要件を伝えた瞬間にガチャ切りされることも珍しくありません。

それでもめげずに業者開拓をした人がお宝物件を購入できているという現実があります。

僕も土日は近所の不動産屋巡りをしています。一緒に頑張りましょう!

資金を貯める

ボロ戸建、土地から新築、再生物件のどれを行うにしても、まとまった額の自己資金が必要になります。

ボロ戸建投資を行うには最低でも1,000万円。

土地から新築を行う場合は、最低でも2,000万円。

再生物件を手掛ける場合は3,000万円以上の現金を持っていることが望ましいです。

これらのまとまった額の頭金をサラリーマンの給料や家賃収入だけから貯めるのはかなり難しいです。

そのため、既に物件をお持ちの方は戦略的に売却を行うことで、一時的に自己資金を増やすのもありだと思います。

所有物件を売却することで一時的に家賃収入は落ち込みますが、より収益性の高い投資手法に資金を再投入することで将来的に大きく儲けられる可能性が生まれます。

幸いにコロナ禍の中でも不動産価格は高値を維持し続けています。

このタイミングで収益性の低い物件を高値で売却し、自己資金を増やすことで取りうる投資手法の幅を広げておくのも有効な戦略だと思います。

自分の物件がいくらで売れるか把握してますか?

不動産の売却を検討しているのであれば、まず最初にすることが「査定に出す」ことです。

自分の収益物件や自宅がおおよそどの程度の価格が付くのか分からないと、住宅ローン返済や住み替えなど計画が立てられません。

不動産会社に査定を依頼する時のポイントは次の2つあります。

- まず複数の会社に査定依頼して「比較」をすること。

- 大手不動産会社に査定依頼すること。

まず、査定依頼は必ず複数の不動産会社に出しましょう。

不動産会社によって査定価格にバラツキがあることも多いです。

僕が収益不動産の売却査定した時には、6,000万円~7,000万円の間で1,000万円も査定価格に差が出ました。

なので、それを並べて比較することで相場感が見えてきます。

最低でも4社以上には査定してもらいましょう。

そして、高く売却するならば、大手不動産会社に査定依頼することが大切です。

それは買い手の心理を考えるとわかります。

初心者の方が不動産を購入しようとしたら、まずは安心の大手不動産会社に行きますよね。

そして、不動産を一番高値で買ってくれるのは、このような初心者の方なので、結果として大手不動産会社に売却依頼したほうが高値で売れるのです。

また、大手不動産会社であれば、豊富な売却実績があるので、最新の顧客動向、金融機関の情勢を踏まえた売却価格を正確に算出することが可能です。

『自分の物件をいくらで売却することができるのか?』を事前に把握しておくことは大切です。

売りたい時になったら、すぐに売却に動けますからね。

売却査定をするならば、大手不動産会社6社が参加しているすまいValueがオススメです。

このすまいValueは、日本の大手不動産会社6社が共同で運営している不動産売却ポータルサイトです。

参加している不動産会社

- 三井のリハウス(三井不動産リアルティ)

- 住友不動産販売

- 三菱地所の住まいリレー(三菱地所ハウスネット)

- 野村の仲介(野村不動産)

- 東急リバブル

- 小田急不動産

すまいValueなら最大6社への査定依頼がわずか60秒で終わります。

もちろん完全無料です。

自宅用の戸建やマンションだけでなく、収益不動産の売却査定にも対応しています。

入力も超簡単で、物件情報を入れるだけですぐに査定開始できます。

もちろん全国対応しているので、東京だけでなく地方の人も安心です。

物件の価値が分からないと売却するかどうかも判断できないので、まずはサクッと査定してもらうことから始めましょう。

今スグに売却するつもりがなくても、売却可能価格を調べておけば、イザという時にいち早く売却に向けて行動できますからね。

カンタン一括査定依頼する>>すまいValue

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

価格が高騰している今、初心者が取るべき不動産投資戦略を解説しています。

新築と築古土地値アパートの両建て作戦を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。