マイナス金利以降、長い間日本の投資家は低金利の恩恵を受けてきた。特に大きな借り入れを前提とする不動産投資はその恩恵を最も受けてきた業種だと言えると思う。

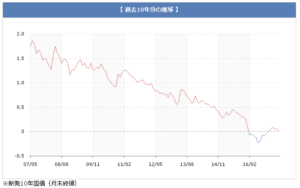

ただ、ここにきてその流れに変化が生じ始めた。日本の国債の長期金利が上昇し始めたのだ。2017年 03月 16日時点の終値は0.070%となってきている。非常に僅かな金利に見えるかもしれないが、昨年のトランプ大統領決定までは、マイナス金利だったことを考えると大きな変化だ。その証拠に、10年間というロングスパンで見ると長期金利のトレンドが大きく反転していることが分かる。

日本国債 長期金利推移グラフ【 過去10年分の推移 】

出典:日本相互証券株式会社ホームページより引用

トランプ大統領決定から、米国債の金利が一気に上昇

大統領選の前まで、10年物米国債の金利は1.7%~1.8%程度で推移していた。ところがトランプ大統領が誕生すると、株価が急上昇した。これに足並みを揃えて、米国債が大幅に売られた。トランプが目指す大幅な減税やインフラ投資に市場が期待して、債券市場から、株式市場に資金が逆流し始めたようだ。その結果、米国債の金利は現在2.5%の水準にまで急上昇している。

日本の長期金利も上昇

米国債の金利が上昇しだすと、日本国債の金利も徐々に上昇し始めた。理由は、次の連想が働くからだ。

米国債の金利が上がる

→円安ドル高

→日米の金利差が拡大

→さらに円安ドル高が拡大

→アメリカの貿易赤字が更に拡大

→アメリカから日本への金利上昇の圧力が高まる

→外圧に負けた日銀が金利を上げる

実際、米国の金利上昇に合わせて日本の金利も上昇し、とうとう11月15日には10年物の国債の金利がプラスになってしまった。こうなってくると、不動産投資に追い風をもたらしてくれた低金利政策はそれほど長く続かないかもしれない。

金利上昇により返済負担増加

金利上昇は、不動産投資家にとって返済負担増加を意味する。僕も含めてほとんどの不動産投資家は変動金利で融資を受けている。変動金利は基本的に短期プライムレートの影響を受けて変動するため、すぐには上昇しない。ただし、長期金利が上昇すれば、遅かれ早かれ短期プライムレートへの影響も避けられないだろう。すると変動金利も上昇することになる。

僕自身、マイナス金利が発表されてから銀行にお願いして借り入れ金利を下げることができた。そのおかげでキャッシュフローを増加させることができた。ただ、これからは逆に返済金額が増加し、キャッシュフローが減少する可能性のほうが高そうだ。

不動産の売りが加速か

気になるのは、フルローンで不動産を購入している投資家だ。特に昨年までは、どの金融機関も積極的にフルローン・オーバーローンを提供してきた。今でも新築アパートにはフルローンを提供する金融機関がたくさんある。よほど利回りが高い物件を購入している場合は問題ないが、フルローンは返済がキツイことが多い。中には億単位の借金を抱えて物件を購入しているが、月単位のキャッシュフローは数万円というケースもある。一部屋空いたら持ち出しである。

そんなフルローン物件において、金利が上昇した場合、返済金額が増えてキャッシュフローがマイナスになる不動産投資家も増えてくると思われる。そうなると、リスクを避けて手仕舞いしたり、場合によっては破綻する投資家が現れると予想される。

昔は不動産投資のプレーヤーといえば地主が圧倒的に多く、資金に余裕のある投資家が多いと言われてきた。しかし、最近では、余裕資産を持たないサラリーマン投資家がフルローン、オーバーローンで投資するケースも少なくない。このような投資家は金利が上昇すると返済が持ちこたえられなくなり、一気に投資物件の売りが加速する可能性がある。そうなると、不動産価格は下落し始めていく。

一方で相場が崩れるのはチャンス

実は現在の高値では買う気にならず、様子見をしている不動産投資家が数多くいる。僕自身も現在新規物件取得活動はほとんど行っていない。物件が高すぎて、金利上昇リスクに耐えきれないと判断しているからだ。

しかし、今後相場が崩れて不動産価格が値崩れしてくれば、不動産業者や投資家が囲みこんでいる優良物件が一気に放出されてくる可能性があると思う。ここの千載一遇のチャンスがあると思う。

ただ、不動産相場が崩れてくれば、貸し倒れリスクを嫌う銀行の融資が締まる可能性が高い。そうなると、アベノミクス前のように、頭金を2,3割用意しないと物件が購入できない時代に逆戻りする。つまり、キャッシュはキングという時代が復活する。

そのような時期に勝負をかけられるように、キャッシュを温存しておいきたいと思う。