知り合いの大家さんと話していると、皆一様に「収益不動産の価格が高い。欲しい物件が全然見つからない」と嘆いています。

本当に不動産高いですね~。

僕も毎日目を皿のようにして物件検索してますが、ぜんぜん見つかりません。

特に人気がある東京エリアでは物件価格が高くなりすぎて、もはや投資がなりたたない水準まで利回りが下がっています。

そんな中でも、たまに利回りが高い物件を見かけることがあります。

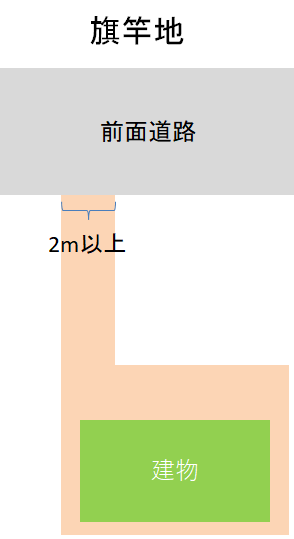

実際に資料を取り寄せてみると、旗竿地(はたざおち)であることが多いです。この旗竿地は土地値が高い東京で特に多いです。

旗竿地とは道路には通路部分だけが接道していて、通路の奥に建物が建っている土地のことです。

旗のような形をしているので、「旗竿地」や「敷地延長地」とも呼ばれています。

一方で、正方形、もしくは長方形の土地のことは「整形地」と呼ばれています。

「旗竿地」にある物件は「整形地」に比べると一般的に利回りが高く売り出されています。

利回りが高いのであれば、ついつい欲しくなっちゃいますよね。

このような「旗竿地」の収益物件は買っても問題ないのでしょうか?

結論をいうと、初心者は旗竿地の物件を購入すべきではありません。

旗竿地特有のリスクが存在するからです。

本記事では具体的な事例を交えながら旗竿地の収益物件を購入すべきでない理由を解説します。

- 旗竿地の収益物件を購入すべきか悩んでいる方

- 旗竿地の価格が安い理由を知りたい方

旗竿地を購入すべきでない理由1:銀行評価が低い

収益物件を購入する際には一般的に融資を使います。

旗竿地は融資を受ける際に苦労します。銀行からの評価が低いのです。

整形地と比較すると、旗竿地の銀行評価は最低でも20%減となります。

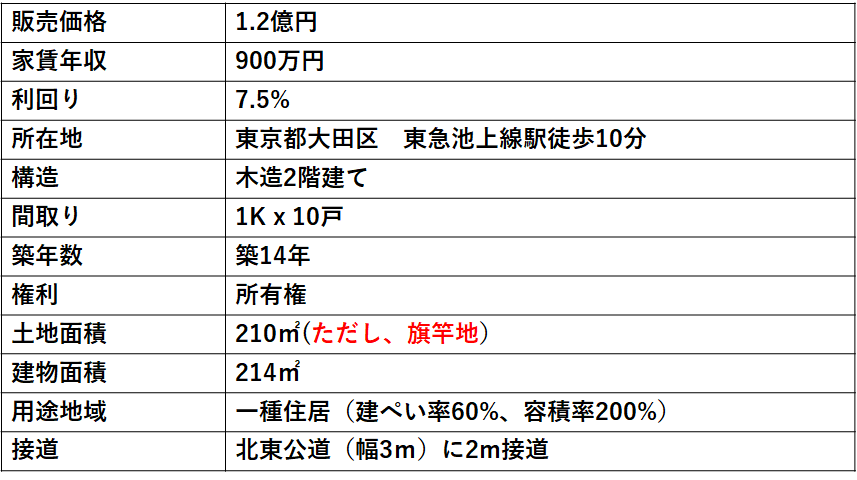

ちょうど先日僕の投資エリアである都内で旗竿地のアパートが売り出されていたので、事例として紹介します。

東京大田区の駅徒歩10分以内の好立地で、しかも築浅にも関わらず利回りは7.5%もあります。

今の相場だと、同条件のアパートの利回りはせいぜい6%。5%台で売り出されていてもおかしくありません。

僕は一瞬で「安いっ!」と判断しました。

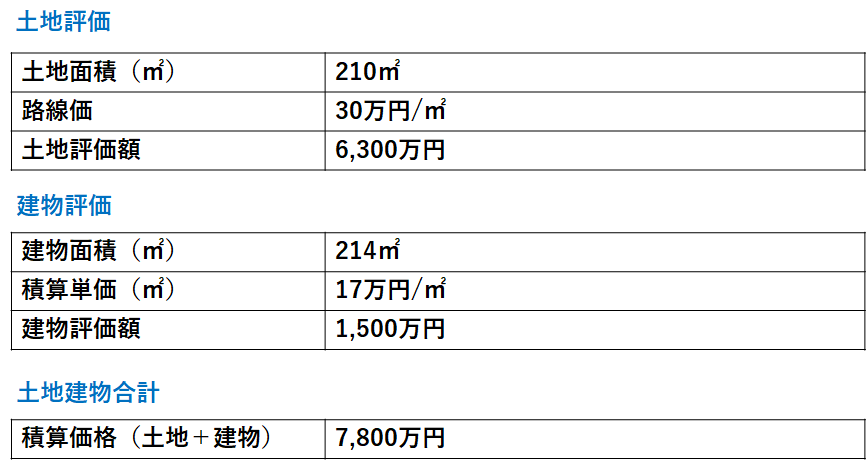

しかもこの物件の良いところは土地が210㎡(約64坪)と広い点です。

このエリアの土地は坪単価250万円ほどで取引されているため、土地値だけでも1.6億円の価値があることになります。

物件の売出し価格は1.2億円なので土地値以下の価格といえます。

そこで、僕は早速融資を申し込むために収支シミュレーションを行いました。

頭金1,000万円入れると仮定した場合、毎月の返済比率は50%程度、毎月35万円ほどのキャッシュフローがでます。

収益還元評価上は問題なさそうです。

次に積算評価を出してみました。

売出し価格の1.2億円よりも積算価格が約4,000万円低いですが、都内の物件であればこれくらいの乖離は許容範囲です。

僕はワクワクしながら馴染みの信金に融資審査を打診しました。

しかしながら、その結果は惨憺(さんたん)たるものでした。

3行に融資を打診したのですが、どの信金も評価は5,000万円以下。

特に土地に関しては4,000万円しか評価がでませんでした。

僕が相続税路線価をベースに算出した土地評価が6,300万円ですので、35%も低くなります。

金融機関も土地の評価は基本的に路線価をベースに算出します。

そのため、僕の算出方法と大きな乖離はありません。

あるとすれば、今回の「旗竿地」による評価減となります。

「旗竿地」であることで多少の評価減はあるだろうと考えていましたが、まさか35%も減少するとは思ってもみませんでした。

それほど金融機関にとって「旗竿地」の評価は低いのです。

なぜ「旗竿地」の評価は低いのでしょうか?

それは、「旗竿地」は将来の土地利用が制限されてしまうからです。

「旗竿地」の場合、道路に接しているのは2m程度の細長い通路だけです。

駐車スペースが取れないため戸建て用地にはふさわしくありません。

そうなると、土地はアパート用地に利用する他ありません。

アパート用地を購入する層は限られます。

自宅を探している一般のお客様には向きません。

不動産業者か投資家だけとなります。

買い手が限られるということは、いざ売却しなければいけなくなったときに時間がかかることを意味します。

現金化するのに時間がかかる土地の担保評価が低くなるのは、金融機関からすれば当然です。

旗竿地を購入すべきでない理由2:売却に苦労する

先ほどの物件はオリックス銀行のような収益還元法で物件の評価をする金融機関に持ち込めば融資がでる可能性があります。

僕が先ほどシミュレーションしたように利回りは7.5%と高いため、収益還元法であれば高評価となるからです。

しかしながら、収益還元で評価してくれるオリックス銀行を使ってこの物件を購入した場合、売却時に苦労することになります。

オリックス銀行の融資期間は50年ー建物の築年数で決まります。

仮にこの物件を16年間保有して、売却するとなると売却時の築年数は30年となります。

つまり次の買い手がオリックス銀行を使って融資を引く場合には、融資期間は最長で20年しか組むことができません。

融資期間が20年ではキャッシュフローが十分にでないため、買主はおそらくオリックス銀行を使わないでしょう。

買主は築古でも融資期間を長く設定してくれる信用金庫に融資をお願いすることになります。

ただし信用金庫の融資基準は積算評価です。

この物件のように「旗竿地」の場合は土地の評価が低くなり融資を受けることができません。

販売価格と積算評価の乖離を埋めるためには、数千万円の頭金を入れる必要がでてきます。

数千万円の頭金を出せる投資家は多くいません。

そのため、将来的に売却したいと思っても、買い手を探すことはかなり難しいことになります。

もしくは大幅に値下げせざるをえなくなるでしょう。

旗竿地を購入すべきでない理由3:建替えに苦労する

仮にこの物件は売却せずに、将来的に建替えを行うとします。

建替えをするためには、既存の建物を解体する必要があります。

旗竿地は建物を解体する際に苦労します。

道路に面しているのは狭い通路部分だけになるので、大型の重機が入らないことも多いです。

その分、手作業で解体する必要がでてきて解体費が割高になります。

最悪の場合、基礎のコンクリート部分は手作業で解体できないこともあり、その場合は新しく建物を建てることができない可能性もあります。

仮に問題なく解体ができたとしても、旗竿地には建築上の制限が多くあります。

一般的に旗竿地は災害時の避難通路が限られていることから安全上問題があるとされています。

そのため、多くの自治体が旗竿地に建築できる建物を制限しています。

例えば、東京都の場合は基本的には長屋形状の建物しか建てられません。

長屋とは共有階段を使わずに、各部屋ごとに専用階段を設ける建物のことです。

この長屋を建てる際の制限が年々厳しくなっています。

例えば以前は通路部分が2m以上道路に接道していれば、戸数に関係なく長屋を建築することができました。

しかしながら2018年の条例改正によって300㎡以上もしくは戸数が10以上の場合は通路部分の長さが3m以上必要になりました。

つまり現時点で通路部分が2mの旗竿地に10戸以上の部屋が存在するアパートを建て替える場合は、戸数を9戸以下に減らし、かつ延床面積も300㎡以下に減らす必要がでてきます。

つまり今の建物と同等の大きさ、戸数が再建築できなくなります。

このように旗竿地は整形地と比べると建築上の制約が大きいため、プロの不動産業者ですら購入に難色を示すことが珍しくありません。

結論

このように「旗竿地」には様々なデメリットがあります。

少しばかり利回りが高いからといって、旗竿地の物件を購入すると出口(売却時、建替え時)に苦労することになります。

上記のデメリットを十分にカバーできるほど圧倒的に安い場合は購入してもよいと思いますが、そのような物件はプロの業者が先に購入してしまいます。

初心者の方にそのような物件情報が来ることはほとんどないでしょう。

そう考えると、利回りが少し高い程度では、旗竿地の収益アパートは購入しない方がよいでしょう。将来的に苦労することが目に見えているからです。

それよりは多少利回りは低くても、土地の担保評価がしっかりしており、将来的に売却・建替えがしやすい整形地の方がリスクが少ないといえます。

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

銀行からの評価が高い物件の特徴を解説しています。

僕の不動産投資勝ちパターンである新築と築古土地値アパートの両建て作戦を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。