『融資を引くためにはどのような物件(収益不動産)を購入すれば良いですか?』

最近、金融機関の融資が厳しくなってきたせいか、この種の質問をよく受けます。

銀行から融資を引くためには、次の2つの方法しかありません。

- 銀行から評価が高い属性を身につける

- 銀行からの評価が高い物件を購入する

ただ、高属性を身につけられるのは大企業や有名外資系企業に勤務している会社員や医師や弁護士といった士業の方だけです。

ほとんどの方にとって現実的な手法は『銀行からの評価が高い物件を購入する』ことではないでしょうか?

今回は、『銀行からの評価が高い物件の特徴』を解説していきます。

銀行評価が高い物件の特徴は次の4つです。

- 土地値が大きい

- 新築・築浅で融資期間が長く取れる

- 満室で引き渡し

- 営業エリア内にある

記事では特徴を一つ一つわかりやすく解説していきます。

- 金融機関の評価が高い物件の特徴を知りたい方

- 金融機関が物件を評価するポイントを知りたい方

土地値が大きい物件は評価が高い

具体的な事例で見ていきましょう。

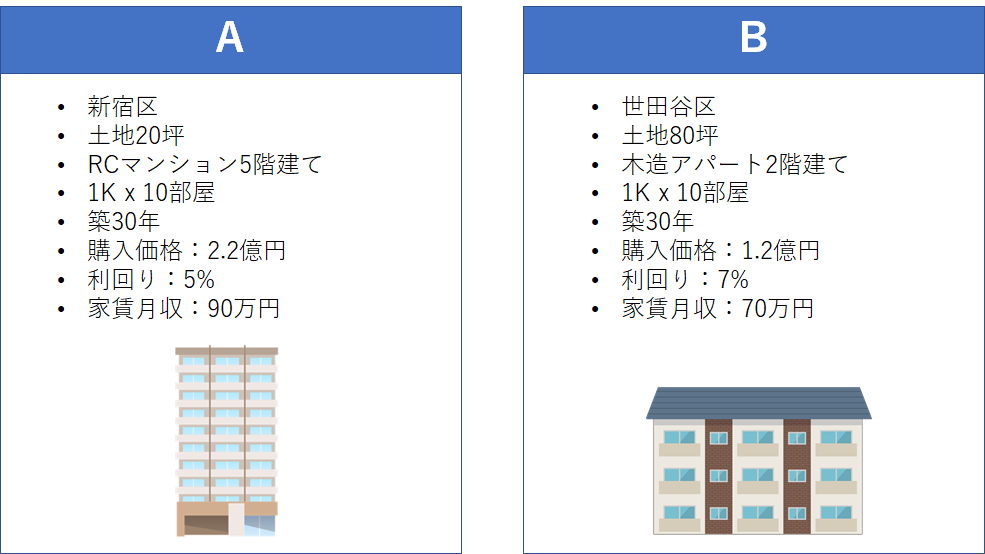

<物件A>

物件Aは都心一等地のペンシルマンションです。

新宿区の商業地にある土地20坪の狭小地にRCマンション5階建てが建っています。

築年数は30年と古いですが、立地の良さもあり利回り5%で販売されています。

物件価格は2.2億円。

月の家賃収入は90万円です。

<物件B>

物件Bは住宅街の木造アパートです。

住宅街にあるため高層の建物は建たず、2階建てとなっています。

Aと同じく築年数は30年なのですが、木造であることもあり少し利回りは高めの7%になっています。

物件価格は1.2億円。

月の家賃収入は70万円です。

どちらの物件の方が融資が出やすいと思いますか?

正解は、Bです。

なぜでしょうか?

その理由は土地値にあります。

物件Aの場合、土地は20坪しかありません。

いくら新宿に近い商業エリアといっても、坪単価は400万円程度です。

つまり土地の価値は『20坪 ✕ 400万円 = 8,000万円』となります。

一方で物件Bの場合は、土地は80坪もあります。

世田谷区の住宅街なら最低でも坪200万円はします。

つまり土地の価値は『80坪 ✕ 200万円 = 16,000万円』となります。

物件Bの価格1.2億円に対して、土地値は1.6億円もあります。

このように土地値だけを比較すると、物件Aよりも物件Bのほうが価値が高くなります。

『でも物件AはRC(鉄筋コンクリート)だから建物の価値は高いはず』

このように思うかもしれません。

ただ、実際は金融機関は建物の価値をあまり高く評価しません。

一般的に金融機関は建物の価値を『再調達価格』から築年数分の償却額(建物の劣化分)を引いて評価します。

再調達価格とは、同様の建物を再び購入すると仮定した場合に必要な原価のことです。

曲者なのは、この再調達価格の根拠となる建築単価が市場価格と比べると随分低いことです。

金融機関が使う建築単価はだいたい、木造15万円/㎡、鉄骨・RC造20万円/㎡です。

一方で、市場価格は木造30万円/㎡、鉄骨・RC造40万円/㎡となります。

つまり建物は市場価格の約半分の価値しか金融機関は評価しないことになります。

そこから築年数分の償却額を引いて計算しますので、築30年経過しているどちらの物件AもBも建物の価値は非常に低くなります。

物件Aの建物価値は次の通りです。

200㎡ ✕ 再調達価格20万円/㎡ ✕ (47-30)/47 = 1450万円

一方で物件Bは木造の耐用年数22年よりも築年数が古いので建物の価値はゼロとなります。

そのため、土地建物合計で物件AとBを比較しても、物件Bのほうが価値が高くなります。

土地建物合計の価値

| 物件A | 9,450万円 |

|---|---|

| 物件B | 1.6億円 |

このように金融機関が物件を評価する際には土地値がものをいいます。

更に金融機関が物件Aの土地を評価する際には、より評価が厳しくなります。

理由は物件Aの土地の高い容積率にあります。

金融機関は土地を市場価格ではなく、相続税路線価をベースに計算します。

この路線価は容積率が高くなっても価格はあまり変わりません。

ただ、市場価格では容積率が高い土地ほど価格が上昇します。

土地あたり、より多くの建物面積を確保できるからです。

そのため、路線価で評価すると、容積率が高い商業エリアにあるけれども面積が小さい物件Aの土地価値は市場価格よりもかなり低くなります。

一方で、物件B(土地)は容積率が低い住宅街にあるため、路線価と市場価格の乖離(かいり)が少なくなります。

その結果、ますます物件Bの土地評価が高くなることになります。

このように基本的に金融機関は土地を高く評価します。

この理論でいくと銀行は地方物件の方を好むことになります。

地方物件は駐車場付きのものが多く、広い土地がついているからです。

また、地方に行けば市場価格よりも路線価の方が高くなる傾向があります。

時間が経っても路線価はそこまで大きく価格は変わりませんが、市場価格はニーズによって短時間で大きく変化します。

地方の土地値は基本的に下がり続けているため、市場価格よりも路線価の方が高いという逆転現象が起きているのです。

そのため、地方物件の方が金融機関の評価が高く、フルローンは出やすいです。

ただ、今後地方からは人口が流出し、空室リスクが高まります。

また、それに伴って地価も下がり続けていきます。

そのため、都市部の物件に比べると地方物件はかなりリスクが高いと言えます。

融資がつきやすいという理由だけで地方を選んで賃貸経営に苦労している投資家は大勢いますので、安易に地方物件を選ばない方がよいでしょう。

新築・築浅は評価が高くなる

建物が新しいほど、金融機関の評価が高くなります。

これは、金融期間の融資期間は法定耐用年数をベースに決まっているからです。

建物の種別には鉄筋コンクリート(RC)、重量鉄骨、木造と大まかに3種類がありますが、それぞれ法定耐用年数が違います。

参考:建物構造別の法定耐用年数

| 木造・軽量鉄骨 | 22年 |

|---|---|

| 重量鉄骨 | 34年 |

| 鉄筋コンクリート(RC) | 47年 |

銀行は基本的に耐用年数以内でないと融資をしてくれません。

例えば新築RCの場合、理論上は47年間の融資期間を設定することができます(実際には35年くらいが多いですが)。

一方で築30年の場合は、47 – 30 = 17年が最大融資期間となります。

融資期間が長くなればなるほど、月々の返済額は少なくなります。

つまり、キャッシュフローが出やすい物件ということになります。

そのため、融資期間を長く取れる新築の方が融資が出やすいといえます。

満室物件は好まれる

当たり前ですが、金融機関は満室物件を好みます。

満室の中古物件を購入すれば、よほどのことが無い限りすぐに空室が増えることはありません。

また、入居者がついているということは、募集家賃が相場並である証拠にもなります。

そのため、満室物件の評価は高くなります。

満室物件であれば、賃貸経営初心者にも比較的融資がつきやすいといえます。

一方で空室が多い物件の場合は、金融機関の評価はかなりシビアなものになります。

購入する投資家がその空室を埋めるだけのノウハウと実績を持っているかどうかを厳しく評価します。

そのため、空室が多い物件は実績のある投資家でないと融資を受けるのは難しいです。

また、同様の理由で投資家が土地から仕入れて建物を建てる新築物件の場合、金融機関はリスクが高いと判断します。

想定している家賃で入居者が埋まる保証がないからです。

ただ、建売の新築アパートの場合は、アパート業者が初回引き渡し時の満室保証をするか、サブリース契約を締結することが多いです。

そのため、建売の新築アパートであれば初心者にも融資が付きやすいと言えます。

営業エリア内にある物件は融資が出やすい

僕たち個人投資家と相性が良いのはメガバンクではなく地銀や信金といった地域に根ざしている中小の金融機関です。

数億円の借入くらいではメガバンクでは小粒の顧客でしかありませんが、地銀や信金だと大切にしてもらえます。

そのため、僕たち個人投資家は地銀や信金と重点的にお付き合いすべきなのですが、地銀や信金には営業エリアが存在します。

そして、地銀や信金で融資を受けるためには、次の2点に合致する必要があります。

- 債務者(借り手である個人投資家)の住所が営業エリアにある

- 物件の所在地が営業エリアにある

スルガ銀行問題が起こる前までは、全国の地銀が東京や大阪にある物件にまで融資範囲を広げていましたが、今ではすっかり範囲を自社の営業エリアに絞っています。

そのため、融資してくれる金融機関を探す時には、上記の2点に該当する金融機関に優先的にコンタクトすべきです。

特に信金は地域経済への貢献を目的に設立された金融機関ですから営業エリア内に物件があるかどうかを気にします。

そして営業エリアにある物件に対しては、多少担保評価が足りていなくても融資を出してくれることがあります。

まとめ

最後に金融機関が融資しやすい物件の特徴をまとめておきます。

- 土地値が大きい

- 新築・築浅で融資期間が長く取れる

- 満室で引き渡し

- 営業エリア内にある

不動産投資向けの融資が厳しくなったとはいえ、ほとんどの地銀・信金にとって不動産賃貸業向けの融資は最大の収益源です。

本音では、できるだけ貸し出して収益を最大化したいと考えているのです。

金融機関の評価が高い物件の特徴をしっかりと理解した上で融資を打診すれば、必ず融資してくれる金融機関が見つかると思います。

一緒に頑張りましょう!

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、正確に税金を計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに融資が引ける事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

インベースを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

新築と築古土地値アパートの両建て作戦を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。