年収1,200万円もある会社員は全体の1%以下です(国税庁、民間給与実態統計調査による)。

共働き家庭も含める世帯年収でいっても、上位7%しかいません。

年収1200万円の方はかなり裕福な属性となりますね!

大手企業で上級管理職についている会社員や医師の方が多いです。

このように年収1,200万円ある方は、不動産投資を行う上で非常に有利な立場です。

つまり高属性を生かして規模の大きな投資手法を選択することが可能です。

そこまで年収が高くない方の場合は、戸建や区分マンションといった小ぶりな収益不動産でないと、金融機関が融資を出してくれません。

一方で年収が1,200万円ある方の場合、いきなり規模の大きい一棟アパートやマンションにチャレンジすることができます。

その中でも、自ら土地を仕入れて東京に新築アパートを建てるやり手法は驚異的な収益を叩き出すことができます。

今回は、年収1,200万円以上ある方だけ実現可能な、『東京の土地を仕入れて新築アパートを建築するやり方』について具体的に解説したいと思います。

地方の高利回り一棟マンション投資は危険

一棟モノ投資には大きく分けて次の2種類の手法があります。

- 地方にある高利回り一棟アパート・マンション投資

- 都市部にある資産価値の高い一棟アパート・マンション投資

地方の一棟アパート・マンションであれば高利回りを狙うことができます。

ただし、空室が埋まればという前提つきです。

年収1,200万円の方は基本的にハードワークの方が多いため、きめ細やかな入居対策に時間を取れない場合が多いです。

その結果として、大規模な物件を購入したのは良いが、空室が埋まらずに苦しんでいる方が大勢います。

有名なのは数年前のスルガ銀行で地方の一棟マンションを購入した方達ですね。

当時のスルガ銀行は年収が1,000万円以上ある高属性会社員には地方の一棟マンションにフルローンを簡単に出していました。

その時に年に数棟のペースで購入して、一気に多くの資産を形成した方も大勢います。

ただ、残念ながらその多くは現在空室が埋まらずに苦しんでいます。

僕も某有名航空会社のパイロットの方から相談を受けたことがあります。

その方は年収2,000万円で、スルガ銀行からフルローンを引いて全国に一棟マンションを購入しまくっていました。

総投資額は5億円を超えていました。

ただ、どの物件も地方にあり、稼働率が低下していました。

そのため、思うように家賃収入が手に入らず返済に苦しんでいました。

その方は年収2,000万円あるので、給料から補填することでなんとか返済を継続できていましたが、賃貸経営は完全に赤字です。

それではなんのために不動産投資を始めたのかわかりませんよね。

地方の一棟アパートやマンションは空室を埋めるためには相当なノウハウと労力が必要とされます。

都会に住んでいる方が地方の物件を購入する場合、物件を見に行くだけでも多くの時間が取られます。

その結果、満足行く入居対策ができずに空室が増えていくのです。

そのため、東京のような都会に住んでいる高属性会社員の方には、『都市部にある資産価値の高い一棟アパート・マンション投資』をオススメしています。

東京のような都市部では、一年中賃貸ニーズが旺盛です。

地方と違って、入居付は非常に簡単です。

相場よりも少し低い家賃設定にすれば満室稼働も難しくありません。

高属性の会社員の多くの方は東京や大阪のような大都市に住んでいると思います。

それであれば、自分が通いやすい大都市で物件を購入したほうが絶対に運営は楽です。

ただ、東京のような大都市の一棟アパート・マンション投資にも弱点があります。

それは、『利回りが低い』ということです。

例えば東京でも立地の良い場所にある一棟アパートを購入しようとすると、新築で5%、中古でも6%が相場になります。

そのため、利回りが低すぎるために、購入することができてもキャッシュフローがあまりでないという状況になりがちです。

東京でも利回りの高い新築を実現する方法

ただ、東京の一棟アパート・マンションでも利回りを上げる方法があります。

それが『土地から仕入れて新築を建てる』手法です。

通常アパートの建売業者から東京の新築アパートを購入すると利回りは5%程度です。

一方で、自分で土地を仕入れて、建築会社に発注して建物を建てれば利回りは7%を超えることができます。

ただ、この『土地から仕入れて新築』を行うためには、かなりの属性と資産背景が必要になります。

なぜならば銀行が融資をなかなか出してくれないからです。

具体的に言うと年収1,000万円以上あり、物件価格の20%以上の頭金を出すことができる人でないと銀行から融資を引くのが難しいです。

ただ、世帯年収1,200万円以上の方であれば、年収基準はクリアしていますし、貯金もそれなりに持っている方も多いでしょう。

そのような恵まれた属性と資産背景を持っている方は、最初から『東京で土地から仕入れて新築』にチャレンジする価値があると思います。

土地から仕入れて新築するために必要なスキルとは

『土地から仕入れて新築する方法』は、既製品の新築アパートを購入するよりも高いノウハウが求められます。

土地にどのくらいの建物が建つのかを一瞬で見極める能力です。

土地の用途地域、建ぺい率、容積率、接道している道路幅、高さ制限といった建築に関する知識を理解して、より大きな容積が取れる土地を探す必要があります。

東京で新築アパートを建設したい場合には、次の2パターンの土地が有力候補となります。

- 3階建ての共同住宅が建つ整形地

- 3階建ての重層長屋が建つ旗竿地

3階建ての共同住宅が建つ整形地とは

共同住宅とは、各部屋が一つの階段やエレベーターを共有するいわゆる普通の集合住宅のことです。

このような共同住宅は正方形、もしくは長方形といった整形地にしか建てることができません。

そのため、共同住宅を建てようとした場合は、基本的に整形地を探すことになります。

東京は基本的に土地が高いため、3階建て以上の建物が建つ土地でないと収支が合いません。

土地にはできるだけ大きな建物を建てたほうが得られる家賃収入が多くなりますからね。

そのため、次の3点をクリアできる土地を探します。

| 土地の形状 | 整形地 |

|---|---|

| 建ぺい率 | 60%以上 |

| 容積率 | 200%以上 |

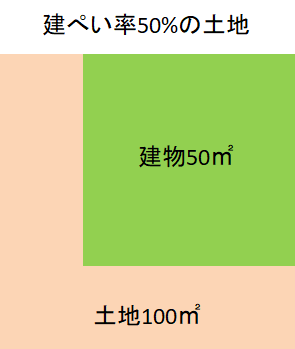

建ぺい率とは、「敷地面積に対する建築面積(建物を真上から見たときの面積)の割合」のことです。

例えば建ぺい率50%の100㎡の土地であれば、建築可能面積は50㎡以下となります。

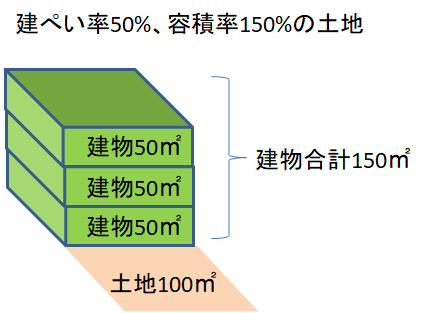

容積率は「敷地面積に対する建築延床面積の割合」です。

延べ床面積とは、それぞれの階の「床面積」を合計した面積のことです。

つまり、容積率を知ることによって「土地に対して何階の建物を建てることができるのか」が判断できます。

例えば建ぺい率50%、容積率150%の100㎡の土地だと、最大で建物面積150㎡の3階建ての建物を建てることができます。

建ぺい率60%以上、容積率200%以上の条件を満たせるエリア(用途地域)は、住居専用地域以外の用途地域であることが多いです。

建ぺい率60%、容積率200%以上の条件を満たせる代表的な用途地域

第一種中高層、一種住居、近隣商業、商業、準工業

のいずれかになることが多いです。

住居専用地域は周りに高い建物が建たないため、日当たりもよく、戸建用地としては最適なのですが、アパートやマンションには向きません。

そのため、建ぺい率60%以上、容積率200%以上の条件を満たせる用途地域で、整形地の土地を探します。

そのような土地は利用価値が高いため、一般的には土地の値段も高いです。

ただ、土地が面している前面道路が4m以上の幅がない場合は土地が安くなります。

4mの幅がない道路だと車が通行できないため、戸建用地としては人気がないからです。

また、前面道路が公道ではなく私道の場合も土地価格が下がります。

価格が下る理由としては、公道と違って私道の持ち主からの承諾が必要になるからです。

私道を通るためには私道の持ち主から通行許可を取る必要がありますし、建物を建てる時には掘削許可を得る必要があります。

利回りを上げるためには、少しでも価格の安い土地を仕入れる必要があります。

そのため、共同住宅用の土地は前面道路が私道や道路幅が4m以下であることが多いです。

ちなみに僕が竣工した東京の新築アパートも前面道路が4m以下の私道に面しています。

その代わり、建ぺい率60%、容積率200%の第一種中高層エリアにあるため、容積率を目一杯取って3階建ての建物を建てることができました。

土地を安く仕入れることができたので、利回りは土地建物込で7.5%に仕上げることができました。

以上、共同住宅向きの整形地を説明してきたのですが、実はもっと利回りが高いアパートを建てる方法があるのです。

それが、旗竿地に重層長屋を建てる方法です。

3階建ての重層長屋が建つ旗竿地とは

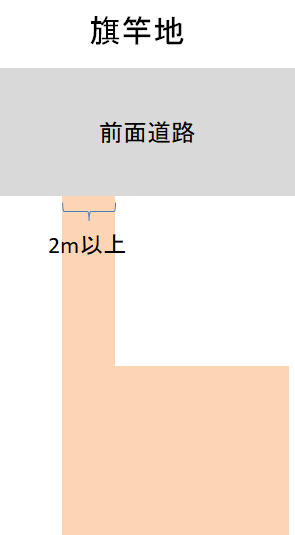

東京には『旗竿地』という形状の土地がたくさんあります。

これは、前面道路に面しているのは2m以上の通路部分だけであり、奥に広いスペースが広がっている土地のことです。

この旗竿地の場合は、通路部分が狭いため車が通行できません。

そのため、戸建としては人気が低いため価格が下がるのです。

ただ、東京のアパートには駐車スペースがなくてもまったく問題ありません。

公共交通機関やタクシーが豊富にあるので自家用車を持つ必要がないからです。

そのため、安い価格で購入できる旗竿地はアパート建築向きといえます。

ただし、旗竿地の場合は共同住宅を建てることができません。

つまり、各部屋が一つの階段やエレベーターを共有するいわゆる普通の集合住宅を建てることができないのです。

ただ、東京都の場合、共同住宅は建てられないのですが、重層長屋であれば建てることができるという抜け道があります。

重層長屋とは、各住戸から建物の屋外に行く場合に共用部分(通路)を通らない形状のものです。

つまり、2階以上の各部屋ごとに専用の階段があります。

2階以上の住戸には、各部屋ごとに専用の階段を作る必要があるため、居住面積に比べると施工面積が大きくなる(=建築費が上がる)というデメリットはありますが、それ以上に安く土地が手に入れられるのであればOKです。

一般的に整形地に比べて旗竿地は2/3くらいの値段で購入することができます。

そのため、整形地に共同住宅を建てるよりも、旗竿地に重層長屋を建設した方が利回りが高くなります。

僕の知り合いの大家さんの中には都内の旗竿地に重層長屋の新築アパートばかり建てている方もいますが、東京でも利回り8%以上を実現しています。

アパートの建売業者から既に竣工した新築アパートを購入する場合、都内だと利回りは5%程度です。

一方で旗竿地を自分で仕入れて、重層長屋を建築した場合は利回り8%です。

驚異的な差ですよね。

土地から仕入れて新築を作ることで高い利回りを実現

このように、自分自身で土地を仕入れて、建築会社にアパート建築を発注することでアパート建売業者から買うよりも随分安く新築アパートを建てることができます。

ただし、誰にでもこの『土地から仕入れて新築』ができるわけではありません。

なぜならば、『土地から仕入れて新築』に対して金融機関は簡単には融資してくれないからです。

『土地から仕入れて新築』の場合、様々なリスクがあります。

土地を仕入れたは良いけれども、詳細設計した結果、プラン通りの建物が建たないリスクがあります。

また、施工を依頼した建築会社が建物竣工前までに倒産してしまうリスクもあります。

金融機関にとって『土地から仕入れて新築物件』に対して融資することはリスクが高いのです。

そのため、『土地から仕入れて新築物件』にチャレンジできる投資家は限られています。

年収が1,000万円以上あって、土地建物合計の20%の資金を出すことができる高属性の投資家にのみ金融機関は融資を行います。

ただ、融資のハードルが高い分、『土地から仕入れて新築物件』は建売業者が販売している竣工済みのアパートに比べて2~3%も利回りが高くなります。

そのため、年収1,000万円以上あって、それなりに金融資産を持っている方は『土地から仕入れて新築物件』にチャレンジすることで、爆発的に儲けることが可能です。

この『土地から仕入れて新築』を実践している投資家の中には、建物を建てた瞬間に他の投資家に販売して多額のキャピタルゲインを得る人も少なくありません。

例えば『土地から仕入れて新築』手法を使って、1億2,500万円で家賃年収1,000万円の物件を作り上げたとします。

その場合、利回りは8%です。

一方で都内の新築アパートの平均利回りは5%程度です。

つまりこの新築アパートを他の投資家に転売する場合は、2億円で販売できることになります。

つまり、7,500万円のキャピタルゲインが手に入るわけです。

強烈ですよね。

まとめ

このように、年収1,200万円以上ある方は、いきなり多額のキャピタルゲインを得られる『土地から仕入れて新築』手法を実践することができます。

自分で土地を見極める能力は必要になりますが、この能力は誰にでも身につけることができます。

まず最初はこのブログを参考にしてアパート向きの土地を探してみてください。

土地が見つかったら、建築家に土地情報を渡してどれくらいの規模の建物が建設できるのかラフプラン作成を頼んでみてください。

建築家にアパートのラフプラン作成だけを依頼する場合の相場は一棟あたり3~5万円程度です。

建築家に知り合いのいない方は、SuMiKaのような建築家の紹介サービスを利用すれば簡単に建築家を見つけることができます(無料です)。

最初は予想していたのよりも小さな建物しか建てられないことが多いと思いますが、いくつもの土地にラフプランを入れてみることで、土地の良し悪しが分かるようになってきます。

そして十分な収益を上げることができる建物が建つ土地が見つかれば、工務店に依頼して概算の建築費用を算出してもらいましょう。

ラフプランと土地・建築費用が分かれば、銀行に融資を打診することができます。

『土地から仕入れて新築手法』は建売アパートを購入するのに比べて手間はかかりますが、爆発的に収益を上げることができます。

高い属性をお持ちの方は、その恵まれた属性を活かして『土地から仕入れて新築』にチャレンジしてみてはいかがでしょうか。

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

土地から新築で建築費が大幅に増加しちゃった失敗談を紹介しています。

土地から新築で設計ミスが生じた失敗談を紹介しています。

新築と築古土地値アパートの両建て作戦を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。

ブログ拝見しました。銀行の融資がポイントですね。私道、延長敷地だと担保評価も低いでしょうから。土地仕入れは安くなるので利回りは上がりますね参考になりました。

拝見頂いてありがとうございました!

最近は東京都条例が変わり、長屋も規制が厳しくなり、旗竿地の計画も厳しくなってますね。

一方小規模な共同住宅であれば、旗竿地でも建築可能になってますー

区によっても細かい取り扱いが異なってきてますので、早めに建築家に相談する必要がありますねー

区の建築指導課に連絡すると色々と条件を教えてくれるので、建築家に聞く前に自分で調べるのもオススメですよ。