こんにちはJOJOです! 東京都内で3棟20部屋のアパートを経営しています。

住宅ローン(フラット35)を悪用して不動産投資が行われている実態が朝日新聞の記事で報道されました。

そもそも住宅ローンで不動産投資を行うことは認められていません。住宅ローンの用途は自己居住用の不動産を購入する資金に限定されています。

それにも関わらず、1%未満の住宅ローンで区分マンションを購入し、自分で住むことなく賃貸に出すという不正が横行していることが判明しました。

結論からいうと、住宅ローンを使った不動産投資は儲からない割にリスクが高いので絶対に避けるべきです。

住宅ローンを使った不動産投資は、契約違反になります。

最悪の場合、金融機関から一括返済を求められます。

今回は、この朝日新聞の報道を参考にしながら、住宅ローンを使った不動産投資を避けるべき理由を解説します。

- 住宅ローンを不動産投資に悪用する基本的な仕組み

- この仕組みの問題点

- 住宅ローンを使った不動産投資を避けるべき理由

住宅ローンを不動産投資に悪用する基本的な仕組み

初めに不動産業者が住宅ローンを使って不動産投資を行う手法をセミナーやネット上で勧誘します。

主なターゲットは、20代から30代前半の比較的若いサラリーマン。

そして、200万円程度の借金を背負っていた方を主要ターゲットに据えていたことです。

勧誘の文句は『住宅ローンで収益不動産を購入すれば、借金が帳消しになる上に、毎月の安定した家賃収入が手に入る!』です。

『住宅ローンで借金が帳消しになる?』

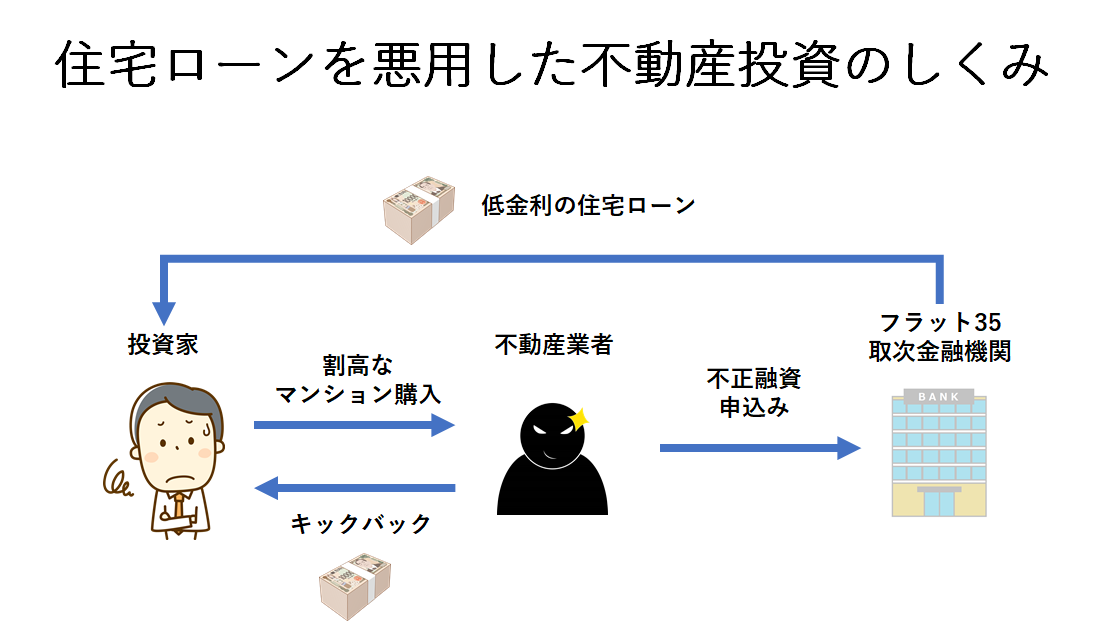

どういうことか良くわからない方も多いと思いますので、わかりやすく図示してみました。

まず、ターゲットとなる投資家は200万円程度の借金を抱えて困っています。

そのような人々に対して、不動産業者が次のように囁(ささや)きます。

『住宅ローンを使えば、誰でも簡単にマンションが買えます。それを賃貸に出せば、安定した家賃収入が手に入りますよ。

しかも、我々の会社から買って頂ければ、お礼として200万円キックバックします。その200万円で借金が完済すれば良いじゃないですか』

住宅ローンで収益不動産を購入することに後ろめたさを感じている投資家に対して、不動産業者は次の言葉をつなぎます。

『あなたの周りでも転勤になって自宅を賃貸に出している人がいるでしょう。それと同じことです。皆様やっていることですよ。』

投資家も頭の片隅では、『住宅ローンで不動産投資を行ってはいけない』とわかっているのですが、借金が帳消しにできることと、マンションが手に入ることに目がくらんで、最終的に説得させられます。

本来、不動産投資向けの融資審査は厳しいものです。

物件価格の1割以上の頭金を出しても、融資に通らないことも多いです。

それが、住宅ローンとなると、金融機関の融資姿勢はとたんに柔らかくなります。

不動産投資向け融資の場合は、金融機関は物件の担保価値や、将来の収支シミュレーションを厳しくチェックします。

一方で住宅ローンの場合は、物件の担保価値はそこまで厳しく評価しません。

物件そのものの評価よりも、会社員の給与収入を重視し、給料から安定的に返済ができるかどうかを重視します。

そのため、不動産投資として融資を申し込んでNGとなる物件でも、自己所有用の住宅ローンとして申し込むとOKになることも少なくないのです。

この住宅ローンのほうが融資基準が緩いことを悪用したのが、このスキームです。

不動産業者は住宅ローンの審査が緩いことを知っているので、わざと物件価格を高く設定します。

具体的にいうと、平均的な価格に投資家が抱えている借金の金額分を上乗せして投資家に販売します。

そして、金融機関には内緒で、上乗せした分を投資家に謝礼として返金(キックバック)します。

一方で、金融機関に対しては、投資家が自己所有の目的で不動産を購入するとして融資の斡旋(あっせん)をおこないます。

もちろん自己所有なんていうのはデタラメで、最初から賃貸に出して家賃収入を得ることが目的です。

賃貸に出されることを知らない金融機関は、相場よりも高い不動産価格に対して住宅ローンを融資します。

このスキームの問題点

このスキームの問題点は2つあります。

- 金融機関が過度なリスクを背負い込んでいる

- 投資家は相場よりもかなり高い価格で不動産を購入している

金融機関が過度なリスクを背負い込んでいる

住宅ローンの返済原資は、会社員である借り手の給与収入です。

会社に勤めている限り、毎月安定した給料が手に入ります。

そのため、会社が倒産したり、会社を退職しない限りは住宅ローンは安定的に返済される見込みを立てることができます。

一方で、不動産投資向けローンの返済原資は、家賃収入となります。

会社員の給与と違って、家賃収入は毎月必ずあるとは限りません。

入居者が退去してしまえば、家賃収入はゼロです。

次の入居者がすぐに見つかる保証はどこにもありません。

それに加えて、退去があれば必ず原状回復費用(リフォーム費用)が発生します。

そのため、住宅ローンに比べて不動産投資向けローンのほうが滞納リスクは大きくなります。

その結果、多くの金融機関では、住宅ローンの金利よりも、不動産投資向けローンの金利を高く設定しています。

| ローン種別 | 金利 |

|---|---|

| 住宅ローン | 0.4~1%未満(変動金利の場合) |

| 不動産投資ローン | 2%~4%程度(投資初心者の場合) |

リスクが高い分、金利を上げることによって金融機関の収益を増やし、バランスを取ろうとするわけです。

ところが、住宅ローンを使って不動産投資をされてしまうと、このバランスが崩れます。

本来ならリスクに見合うだけのもっと高い金利を取るべきなのが、住宅ローンの低金利しか取れないからです。

つまり、金融機関は過度にリスクを背負っていることになります。

投資家は相場よりもかなり高い価格で購入している

投資家にとって見ると、キックバックを利用して借金が帳消しになるし、おまけに家賃収入も手に入るため、良い事づくしに思えるかもしれません。

ただ、実際は違います。

住宅ローンを使った不動産投資を勧めてくる不動産業者は相場よりも相当高い価格で不動産を販売していることがほとんどです。

冒頭で投資家が抱えている借金の分(200万円程度)は上乗せすると説明しましたが、実際はそれ以上に利益を載せています。

金融機関の審査が緩いことを良いことに、相場よりも2-3割も高い価格で投資家に販売することも珍しくありません。

おまけに投資家に対しては20年間の家賃保証(サブリース契約)をセットで提案することが多いため、投資家も割高な価格設定に気がつくことができません。

このような悪徳業者は、物件を売り切った後しばらくすると家賃保証を減額してきます。

借地借家法の規定で、借り主(サブリースを提供している不動産業者)のほうが貸主(投資家)よりも強い立場として保護されます。

そのため、不動産業者は容赦なく家賃の減額を求めてきます。

家賃の減額に応じてもらえない場合は、平気でサブリース契約を解除してきます。

不動産業者は販売時点でたっぷりと利益を得ているので、正直サブリースが解約されても痛くも痒くもありません。すでに利益確定しているからです。

家賃が減れば、それだけ返済が厳しくなります。

実際に住宅ローンで収益不動産を購入した投資家の中には、家賃で返済が賄えなくて、毎月持ち出しを余儀なくされる方も大勢います。

元々持っていた借金が帳消しになると喜んでいたら、その何倍もの大きな借金を背負わされてしまうことになります。

儲かるのは、悪徳不動産業者だけとなります。

甘い話には必ず裏があります。

実は住宅ローンを使った不動産投資は有名

今回報道されたのは、悪徳不動産業者が割高な不動産を販売するために考え出した特殊なスキームです。

ただ、実際には住宅ローンを使って購入した自宅を賃貸に出している人は沢山います。

皆様の身近にもいるのではないでしょうか。

代表例は、自宅を購入した後で転勤が決定し、そのまま自宅を賃貸に出したというケースです。

実は、このケースはOKです。

フラット35を提供している住宅金融支援機構も次のように説明しています。

質問:転勤で引越しをするので賃貸にしてもいいですか。

回答:転勤等の事情を問わず融資住宅を賃貸することは可能です。

そのため、引っ越しや転勤のようなやむを得ない理由で自宅を賃貸に出す場合は、住宅ローンで不動産投資を行うことはほぼ黙認されてきました。

中には低金利の住宅ローンを使って不動産投資を行うために、わざと前の自宅を売却せずに、そのまま賃貸に出す人もいました。

金融機関には前の住居は売却する予定として、新しい住居の住宅ローンを組みます。

そして、その後金融機関には想定していた価格で売却ができなかったため、やむなく賃貸に出しているという説明を行うのです。

そうすれば、前の自宅と今の自宅の2つの物件を、住宅ローンの低金利で借りることができるのです。

このように、住宅ローンを使って不動産投資を行っている人は、そんなに珍しくも無いのが実態です。

ただ、このようにやむを得ない事情にせよ、僕は住宅ローンで不動産投資を行うことには反対です。

次にその理由を説明します。

住宅ローンを使った不動産投資は絶対に避けるべき理由

住宅ローンを使った不動産投資を避けるべき理由は次の3つです。

- 自宅を賃貸に出しても儲からない(収益性が低い)

- 住宅ローンで購入した物件は債務超過になるため、次の物件が買えない

- 常に一括返済のリスクが伴う

自宅を賃貸に出しても儲からない(収益性が低い)

住宅ローンを使って不動産投資を行う場合、貸し出すのは前の自宅です。

自宅は基本的にファミリータイプの間取りですよね。2LDKとか3LDK。

これらのファミリータイプの区分マンションや戸建を賃貸に出すことはできるのですが、収益性が良くありません。

例えば、都内のマンション(自由が丘徒歩7分、75㎡、築20年)を賃貸に出した場合の収益性は次の通りです。

| 物件価格 | 7,000万円 |

|---|---|

| 想定家賃 | 22万円/月(年収264万円) |

| 想定利回り | 3.7% |

一方で、毎月の必要経費は次の通りです。

| 返済金額 | 18.8万円(借入期間35年、金利0.7%) |

|---|---|

| 管理費・修繕積立金 | 3万円 |

| 固定資産税 | 2万円(年間24万円) |

| 経費合計 | 23.8万円 |

家賃収入22万円に対して経費が23.8万円。

仮に満室経営が出来たとしても、既にマイナスのキャッシュ・フローです。

これに退去があれば、修繕費用や不動産会社に支払う仲介手数料が発生します。

完全に赤字経営ですね。

毎月2万円弱の持ち出しを続けて35年後に無借金のマンションが手に入れば良いという考え方もありますが、築50年のマンションにどこまで資産価値があるのかは微妙ですね。

僕だったらさっさと売却してしまい、売却益を頭金にして他の収益物件を買うと思います。

都内でも探せば利回り7-8%くらいの収益物件が見つかりますからね。

債務超過になるため、次の物件が買えない

ファミリータイプのマンションを収益物件にする場合、金融機関の担保評価は低くなります。

先ほどのケースだと市場では7,000万円で売却できる物件だとしても、金融機関が担保評価する場合は良くて5,000万円くらいにしかならないと思います。

なぜならば、区分マンションの場合、土地の割合が少なく、共有持分になるため担保評価が低くなるからです。

そのため、7,000万円のファミリータイプを賃貸に出した場合、個人事業のバランスシート(貸借対照表)は担保割れ、つまり債務超過の状態になります。

この状態だと、金融機関の評価が低くなります。

つまり、次の収益物件を購入したいと思っても、賃貸に出している自宅が担保評価を下げるため融資が出ない可能性が高くなります。

前の自宅を賃貸に出して不動産投資は満足という方であれば良いと思いますが、今後も物件を買い増ししていきたいと考えている方には向いていないと思います。

常に一括返済のリスクが伴う

報道されたように最初から賃貸に出すことを目的として物件を取得したのでない限り、住宅ローンを使った不動産投資は金融機関から黙認されることが多いです。

ただし、あくまで『黙認』であって、公に認められることはありません。

住宅ローンはあくまでも自分が住む自宅のための融資ですからね。

また、今回の報道のように不動産投資への融資に対しては年々監視の目が厳しくなっています。

もし金融庁が住宅ローンを使った賃貸経営を大きく問題視することになれば、最悪一括返済を求められるリスクがあります。

このように常にリスクを隣り合わせの状態で賃貸経営を行うのはストレスですよね。

まとめ

このように住宅ローンで購入した自宅を使って不動産投資を行うことは収益性が低い割にはリスクが高いスキームだと言わざるを得ません。

僕のような不動産投資家の目線で言えば、投資として美味しくないというのが本音です。

もし皆様が不動産投資家として更なる規模拡大を目指しているのであれば、事業用ローンを借りて正々堂々と収益物件を購入したほうが儲かると思います。

不動産投資はしっかりと勉強すれば、誰でも高確率で成功できる投資です。

悪徳業者の甘い言葉に惑わされないためにも、しっかりと知識を身につけたいですね。

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

4つの年収別に最適な不動産投資手法を解説しています。

不動産投資における3つの勝ちパターンを解説しています。

お金をかけずに実践的な不動産投資ノウハウを学ぶ方法を記事にまとめました。

https://asoburo.info/realestate/how_to_start/3590/

初心者が不動産投資を始める前に読んでほしい記事をまとめています。