不動産価格が高い中、久しぶりに『購入したい』と思える物件が出てきました。

その物件は都内でも土地値が高い城南エリアにある中古アパートで利回りが10%以上もありました。

ただ、結論からいうと、僕はこの物件の購入を見送ることにしました。

銀行の融資内諾も得られていたにも関わらずです。

理由は、この不動産取引に詐欺の匂いを感じたからです。

今回は、僕がこの物件の購入を辞めた経緯を説明しながら、不動産取引をする際に気をつけるべき点を解説したいと思います。

- 中間省略取引のリスクについて知りたい方

- 不動産購入時に注意すべき点を知りたい方

未公開物件がやってきた

コロナバブルによってすっかり不動産の価格が上がってしまって、物件検索する気をなくしていた頃に、ある不動産会社から未公開物件の紹介がありました。

どうせたいした物件じゃないだろうなと思いながら販売図面をダウンロードしてみると、久しぶりに興味がそそられる物件でした。

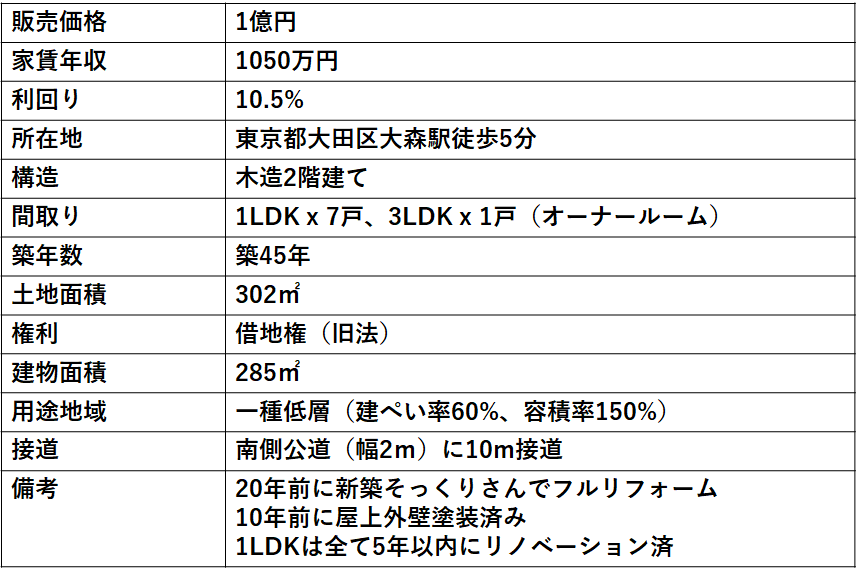

その物件の概要は次の通りです。

都内城南エリアで利回りが10%以上もあります。

しかもJR大森駅徒歩5分という好立地。

築年数は45年と古いですが、20年前に大手ハウスメーカーの新築そっくりさんでフルリフォームしています。

しかも間取りの大半は35㎡以上ある1LDK。唯一オーナールームだけが3LDKです。

大森駅徒歩5分圏内に1LDK以上のファミリータイプの賃貸はほとんどないので、賃貸需要は間違いないと思われます。

権利は借地権です。

普通は借地権というだけで敬遠してしまう投資家の方も多いと思いますが、この物件は借地権のデメリットを大きく打ち消すメリットがあります。

それは土地が302㎡と大きいこと。しかも公道に接道しています。

相続税路線価を計算したところ、土地だけで1.5億円の価値があります。

借地権割合が60%のエリアですので、借地権の価値は9,000万円。

売値が1億円ですので、ほぼ土地値です。

一般的に都内の土地は購入希望者が多いため路線価と実勢価格に非常に大きな乖離があります。

このエリアであれば、実勢価格は路線価の3倍程度します。

この物件の借地権は路線価で9,000万円あるということは、実勢価格は3倍の2.7億円もあるということです。

まあ土地が大きく借地権であるため買手が限られるため実際はもう少し価格が下がりますが、それでも借地権だけで1.5億円くらいの販売価格がついても不思議ではありません。

この物件を1億円で購入できるのであれば、建物価値がゼロだと考えても十分お釣りがきます。

おまけに建物自体は大手ハウスメーカーが施工しており、20年前に新築同様にリノベーションされています。

しかも各部屋も退去の度にフルリフォームされているため、お風呂、キッチンなどの設備は全て最新のものに置き換わっています。

僕は一瞬でこの物件は『買い』だなと判断しました。

速攻で融資内諾を得る

買うと判断したら、スグ行動です。

早速、販売図面と5年分の収支シミュレーション表を持って付き合いのあるB信金に融資打診を行いました。

このB信金は借地でも築古でも担保評価さえ出れば融資が出ます。

実際に僕はこのB信金から借地かつ築20年の築古アパートに融資を受けています。

この物件は積算評価だけで物件価格の90%あります。

理論上は頭金10%以上いれれば、担保価値>物件価格となります。

そのため、僕は1,000万円現金を入れる前提で、B信金に融資打診しました。

この物件を紹介してくれた不動産会社は客付け業者です。

つまり売主側についている元付け業者がいます。

今は未公開(=レインズに載ってない)状態ですが、元付け業者の考え次第ではレインズで公開されてしまう可能性があります。

これだけ相場よりも割安な物件であればレインズで公開した瞬間に買付が殺到する可能性が高いため、僕は急ぎました。

まずB信金の馴染みの支店長にアポを取り、この物件は担保評価が十分に出ていることと、築45年の割には建物の状態が非常に良いことをアピールしました。

支店長も一瞬でこの物件の良さを理解してくれ、なんとその日のうちに物件を見に行ってくれました。

そして、その日のうちに本部稟議を上げる決断をしてくれました。

ただ、普通に本部稟議を上げるとそれから2週間程度時間がかかるため、裏技を使ってもらいます。

つまり支店長自ら融資担当の理事にかけあってもらい、その場で融資条件を引き出してもらいました。

その結果、次の条件で融資内諾が出ることになりました。

- 頭金15%(1,500万円)

- 金利1.5%

- 借入期間:29年

築45年の借地アパートに対してこの融資条件は破格だと思います。

それだけこの物件はB信金内での評価も高いということを意味します。

こうしてB信金に融資打診してから一週間で内諾を得ることができました。

売主との面談を希望するが

こうして無事に融資内諾も得たので、いよいよ買付を出す段階になりました。

ただ、この物件は一つ気になることがありました。

それは売主が80歳を超えた高齢な男性ということです。

この物件には3LDKのオーナールームがあり、売主がそこに一人で住んでいます。

どうやら子供が二人いるようなのですが、一緒には住んでいないようです。

僕は売買契約を締結する前に、売主に会わせてほしいと不動産会社にお願いすることにしました。

理由は売主が高齢の場合だと、認知症を患っている可能性があり、売買契約が無効になってしまうリスクがあるからです。

民法では意思能力を保持していない者との契約は無効となります。

売主が認知症を患っており、意思能力が欠如しているのをよいことに、悪意のある元付業者が騙して売却を促しているとすれば、この売買は取り消される可能性があります。

僕が代金を支払って所有権移転登記を完了したとしても、契約が無効だと判断されれば所有権は売主に戻ります。

万が一売主が代金を使い込んでしまっていたら、僕には残債だけが残るという最悪の事態になります。

そうならないためには、念を入れて売主に意思能力があることを確認せねばなりません。

実はこの物件には腑に落ちない点があります。

売主は20年前に建物全体をフルリノベーションした後も、大手ハウスメーカーに提案されるがままに各部屋のフルリフォームを行っています。

もともとオーナールーム以外は全て2DKの間取りでした。

それを7部屋全て最近流行りの1LDKに変更しています。

その際にバス、トイレ、キッチン等の設備は全て最新のものに入れ替えています。

直近の5年間でリフォーム費用だけで2000万円以上もお金をかけています。

しかも一番最後のリフォーム工事(400万円)を行ったのはたったの半年前です。

購入する側の僕にとっては最新の間取りと設備にリフォームしてあることはありがたいのですが、売主の立場にたって考えてみると不可解です。

そもそも将来的に売却をする予定があれば、半年前に400万円もかけてリフォームをする必要はまったくありません。

この辺の不可解な売主の行動がひっかかっていました。

そのため、僕は売買契約の前に売主本人と面談し、意思能力に問題はないことと、明確な売却の意思があることを確かめたいと考えました。

こうして僕がコンタクトしている客付け業者経由で元付け業者に売主との面談を申し入れてもらいました。

なんとか売主との面談アポイントを取る

しかし、元付け業者からは色よい返事がなかなかもらえません。

『せっかく売主が売る気になっているのに、認知症かどうかを確かめるための面談を申し入れたら売主を怒らせてしまうかもしれない。

そうなれば売却も取り下げになってしまう可能性がある』

元付け業者はこのようにいって売主との面談を断ってきました。

もちろん僕も正面切って売主に『あなたは認知症ですか?』なんて聞くつもりはありません。

表向きの面談理由は『建物の内部状態を確認するために、売主立ち会いのもと内見させてほしい』ことにして、簡単な質問をしながら売主の意思能力をさりげなく確認する予定です。

売主を怒らせないように最新の注意を払うから、なんとか一度だけでも会わせて欲しいと再度元付け業者側にリクエストしました。

その結果、元付け業者もシブシブ了解してくれて、売主との面談の日程調整をしてくれることになりました。

中間省略取引を提示される

ところがいつになっても面談の日程が決まりません。

元付け業者に催促するのですが、売主が忙しいからなかなか日程が決まらないとはぐらかされます。

80歳を超えた売主がそんなに忙しいはずないんですけどね。。

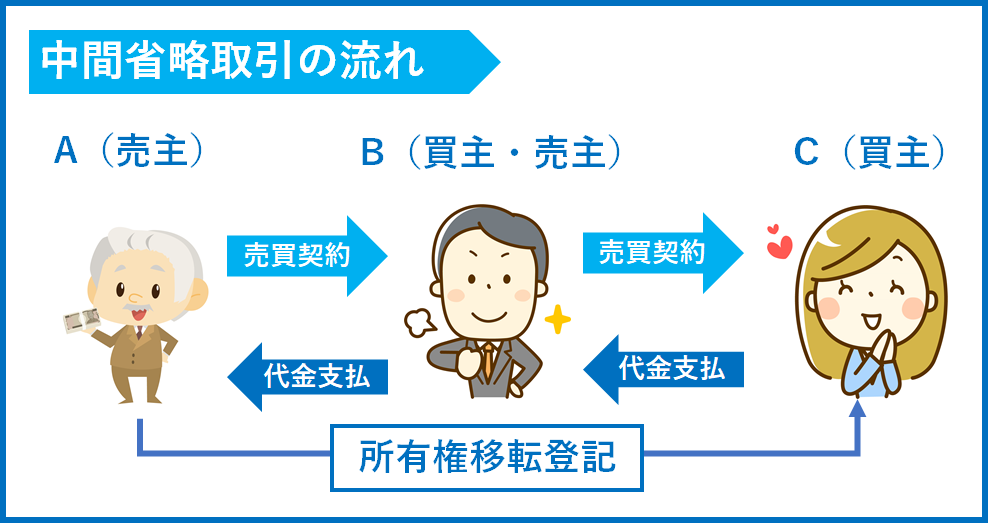

そうしているうちに、元付け業者から今回の取引は中間省略取引にしたいと連絡が入りました。

中間省略取引とは、売主と買主の間に業者が入って物件を転売するスキームのことです。

通常の取引ですと業者が売主から物件を買い取るタイミングで所有権移転登記が行われます。

その後、業者が買主に物件を転売するタイミングで更に所有権移転登記が行われます。

この場合、所有権移転登記が2回も必要になりその都度、登録免許税や不動産取得税の支払いが必要になります。

これらの税金を回避するために行われるのが中間省略取引です。

物件売却の流れは売主→転売業者→買主になるのですが、所有権は売主から買主にダイレクトに移転します。

そのため転売業者は所有権移転登記を免れて節税になるのです。

中間省略取引になる場合、元付け業者が売主から物件を購入し、それを僕に転売する形になります。

つまり僕からすれば元付け業者が売主になるわけです。

中間省略で元付け業者が間に入るのであれば、売主の意思能力を確認する必要はありません。

そのため、買主の僕にとってもメリットがあるはずだと、元付け業者が説明してきました。

確かに中間省略になれば僕は物件を元付け業者から購入することになります。

元付け業者は宅建業者ですから契約不適合責任を逃れることはできません。

一見、僕にとってもメリットがある提案のように見えました。

中間省略取引のリスク

ただ、売主側からすれば中間省略取引にするメリットはありません。

元付業者が売買の間に入るということは、元付業者が一定の利益を確保するということです。

元付け業者からすれば仲介手数料以上に転売益が稼げるという計算が成り立つために中間省略取引に変更するわけです。

つまり売主は僕に売却する金額よりも低い金額で元付け業者に販売することに納得したということになります。

この物件はただでさえ相場よりも割安な販売金額が設定されています。

売主はなぜにもっと安い価格で元付け業者に販売することを納得したのでしょうか?

そしてなぜ元付け業者は僕が売主と会うことを頑なに拒否したのでしょうか?

こんな仮説が僕の頭の中に浮かびました。

- 売主は高齢で意思能力がかなり衰えている。

- 元付け業者は交渉すれば売主はもっと値段を下げると考えた。

- このまま売却をしようとしても買手が見つからないから、自分が買い取ってあげると元付け業者が売主を説得。

- 僕(買主候補)が売主に会ってしまうと、購入希望者がいることが売主にバレてしまうために元付け業者は僕と売主の面談を拒否。

- 最終的に売主は元付け業者の言われるがままに売却価格を下げて、元付業者に中間省略取引で売却することを合意。

もしこの仮説が正しければ、売主に意思能力があるかどうかかなり怪しいといえます。

売買契約を締結し、物件の引き渡しが終わった後で、売主の親族(子供が二人いる)が出てきて売却に反対する可能性があります。

万が一売主が認知症を患っていて意思能力が欠如している場合には契約は無効になります。

その場合、僕は売主から代金を回収する必要があります。

この取引は中間省略なので、法的には僕は元付け業者に代金返却を請求することになります。

ただし相手は宅建業者なので僕にとって代金が返ってこないリスクは低いのではないか?とも考えました。

買主の僕にとって見れば売主は元付け業者になります。

そのため、代金返還請求は元々の売主ではなく、元付け業者に対して行うことができます。

元付業者が宅建業者であれば、最悪のケース宅建協会に損害を肩代わりしてもらうことも可能です。

そのため、僕は売主の意思能力に怪しさはあるけれども、この中間省略取引もやむを得ないかなと考えました。

中間省略取引の主体は一般法人

中間省略でも構わないことを僕のコンタクト先である客付け業者経由で元付け業者に伝えてもらいました。

そして、契約するから元付業者の身元を教えてもらうように依頼しました。

すると、今回中間省略で入るのは元付け業者ではなく、一般法人になるというではありませんか。

もちろん宅建業者ではありません。

元付け業者が中間省略取引に入らない理由を聞いてみました。

すると課税事業者である元付け業者が中間省略主体になれば、消費税支払い義務が生じるから、非課税事業者の一般法人を使いたいと回答がありました。

ただ、この条件は僕にとって不利になります。

万が一後で契約が無効になった場合、僕は一般法人に対して代金返還請求もしくは損害賠償請求を行わねばなりません。

ただ、一般法人は宅建業者ではないので代金が返ってくる保証はありません。

元付け業者が悪意をもっており、万が一契約が無効になった場合には法人を解散させてしまう方法を取ることもできます。

そうなってしまえば、僕は代金を回収できず借金だけが残ります。泣き寝入りです。

購入をあきらめることにした

悩んだ結果、僕はこの取引から降りることにしました。

相場よりもかなり安い金額で好立地の物件を購入できるチャンスではありましたが、売主と元付業者のことを信用することができませんでした。

もちろん売主の意思能力に問題がなく、単純に値段を下げることに合意してくれただけなのかもしれません。

元付業者が中間省略に入ること事態は法的にもまったく問題ありません。

ただ、売主が認知症で契約が無効になるという最悪のケースが最後までひかかってしまいました。

万が一契約が無効になり、代金回収もできなくなれば僕には1億円の借金だけが残ります。

そこまでのリスクは取れないと考えました。

最後に

僕が購入を辞退した後で、元付け業者がこの物件をレインズに公開しました。

しかも価格を10%上げて1.1億円で売り出しました。

それでも利回りは9%弱あります。

案の定買付が殺到し、投資家がこの物件を元付業者から中間省略取引で購入したそうです。

僕の心配は杞憂で、お宝物件を逃してしまったのかもしれません。

ただ、僕はこの物件を諦めたことを後悔していません。

不動産投資は金額が大きいため、一度の失敗が命取りになる可能性があります。

万が一契約破棄になり、代金が回収できなければゲームオーバーでしょう。

少しでも怪しいと感じた場合には、手を引く潔さも大切だと思います。

これから物件はいくらでも出てきます。

心の底から納得できる取引だけを行うように心がけていきたいと思います。

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

4つの年収別に最適な不動産投資手法を解説しています。

不動産投資における3つの勝ちパターンを解説しています。

モゲチェックを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

お金をかけずに実践的な不動産投資ノウハウを学ぶ方法を記事にまとめました。

https://asoburo.info/realestate/how_to_start/3590/

初心者が不動産投資を始める前に読んでほしい記事をまとめています。