『物件が高くて買えない。』

『そもそも割安な物件が見つからない。』

コロナで不動産価格が上昇中ですね。

実需も収益物件もどんどん値上がりしていて、正直僕は全然ついていけないです^^;

一応毎日不動産ポータルサイトを眺めてはいるのですが、全然食指が動く物件がでてきません。

僕は基本的に東京23区で物件を探しているのですが利回り4-5%のものばっかり。

たまに7%台の物件があるかと思うと、築50年の超築古だったり、借地権だったり。。

今まで物件探しに費やしている膨大な時間を考えると、正直心が萎えますよね!

ただし

そんな中でも割安に物件を買っている人はいます。

僕の大家さん仲間達はこの高騰相場でも着実に年間1棟くらいのペースで物件買い増してます。

しかも皆さん相場よりも安く購入している。

中には首都圏で利回り15%の築20年の鉄骨マンション購入した人もいたりして、実力がある人はいつの時代でも買えるんだと再認識しているところです。

一応、僕自身も今まで購入してきた物件は相場よりも利回り1%以上は高く購入してきています。

今埼玉県で建設中の新築アパートも建売物件に比べれば利回り2%は高く仕上がりそうです。

これだけ世間の不動産投資熱が高まってくると割安な物件を購入するのは確かに難しいのですが、不可能ではないと思います。

正しい方法論を理解して、愚直に実践していればいつか必ず割安な物件を購入できるというのが僕の意見です。

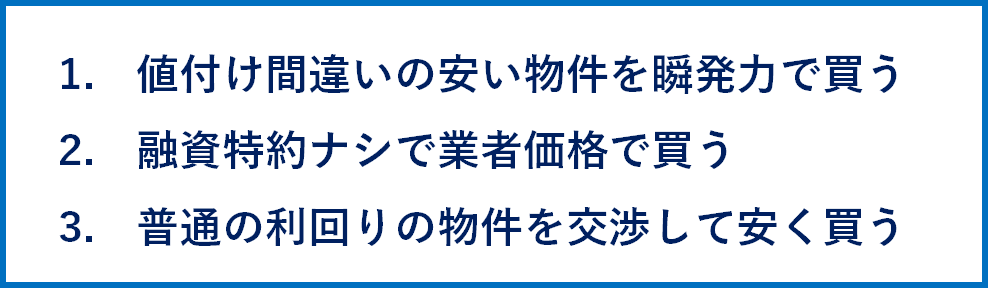

今回は、不動産を安く買うための3つの方法を紹介します。

その方法は次の3つです。

- 割安な不動産の買い方を知りたい方

- 成功している先輩大家さんが不動産を買う方法を知りたい方

値付け間違いの安い物件を瞬発力で買う

相場より安い物件が本当に時々ですがポータルサイトに出てくることがあります。

普通はこのような相場より安い物件は業者間の取引でさばけてしまうので、ポータルサイトに公開されることはありません。

ただ、例外的に相場よりも割安な物件が表に出てくることがあります。

そんなパターンは2つあります。

昔ながらの不動産屋さんが間違った値付けをするケース

どの街にも冴えないオッチャン一人で営んでいる不動産屋さんってありますよね。

名刺にはいまだにメールアドレスが記載されておらず、物件情報はFAXか紙でないと送ってくれない不動産屋さんです。

このような昔ながらの不動産屋の社長は地元の地主と深いパイプを持っていることが多いです。

そして年に数件、懇意にしている地主さんから売り物件の仲介を依頼されて、その仲介手数料だけで食べている人達が大勢います。

この昔ながらの不動産屋さんの中には最新の相場を知らない人がたまにいます。

そのような不動産屋さんは昔の相場感覚で売却物件の値付けをするので、時々今の相場からすると随分割安な価格で売り出されることがあります。

遠方の売主、仲介が間違った値付けをするケース

もう一つ安い物件が出てくることが多いのは売主が物件から遠く離れた場所に住んでいて、地元の不動産会社に売却を依頼しているケースです。

僕が以前にこれと同じパターンで割安な物件を見つけたのは、物件は東京にあるのだけれども、売主は沖縄に住んでいる条件でした。

そして、売主は沖縄の不動産会社に売却仲介を依頼していました。

売主も仲介を依頼された不動産会社も沖縄に住んでいるため、東京の最新の相場に疎いんですね。

そのため、相場よりも安い価格で間違って値付けされていた売却物件がありました。

この上記2つのパターンに該当する場合、明らかに相場よりも安い価格で物件がポータルサイトに掲載されることがあります。

こうなると瞬発力の勝負です。

本当に美味しい物件はポータルサイトに数時間しか掲載されないこともザラにあります。

真夜中にポータルサイトで公開した物件に対して翌朝には山のように買付証明書がFAXで送られてくるなんてこともよく聞きます。

こうした値付け間違いの安い物件を購入するためには、誰よりも早く物件情報に気が付き、買付を入れる瞬発力が求められます。

そのため実際にこのような値付け間違い物件を購入している投資家は毎日、しかも一日に何回もポータルサイトを見に行っています。

その上で一瞬でお宝物件だと見切る目利き能力と購入を即決する判断力を持っています。

僕も一時期真似して一日に何度もポータルサイトをチェックしてみたのですが、3日と持ちませんでした。

サラリーマンをやりながらだと検索の時間が取れないということもあるのですが、一日中検索し続ける根気が続きませんでした。

このやり方は時間に余裕があって、超ドMな人に向いてますね^^;

融資特約ナシで業者価格で買う

基本的に僕たち一般のエンド投資家は売主と売買契約を締結する際に融資特約を付けます。

万が一融資がつかなかった場合は契約を白紙撤回できるという特約ですね。

ただ、本当に美味しい物件は悠長に融資特約なんてつけていると買えません。

本当に割安な物件は基本的にプロの買取業者が購入しちゃいます。

なぜ買取業者がそのような物件を購入できるかというと、売主にとってメリットが大きいからです。

売主にとって買取業者に売るのは超楽ちんです。

まず買取業者は基本的に融資特約ナシか現金一括で物件を購入してくれます。

エンド投資家のように融資がつかなかったから契約が破断になるリスクがありません。

そのため、買取業者と売買契約を結べば確実に物件を売ることが可能です。

相続案件のように現金化しないといけない期日が決まっていたりする場合は特に売主は買取業者に売りたがりますね。

あと買取業者は買った後で契約不適合責任とかややこしいことを言ってきません。

売主が一番恐れるのは売った後で瑕疵(かし)や不具合が色々と見つかり、買主からクレームを付けられたり、損害賠償請求されることです。

特に業者が売主で、実需層やエンド投資家に売る場合は契約不適合責任が購入から2年間つきまといます。

そのため、明らかに相場より安いけど、後でクレームが来るのが怖いボロ物件は買取業者に優先的に紹介されるケースが多いです。

このように僕たちエンド投資家が業者と肩を並べて割安物件を購入するのは難しいのですが、中には果敢にもほぼ業者価格で購入するツワモノ投資家もいます。

まず業者価格で購入しようとする投資家は基本的に融資特約を付けません。

買取業者と肩を並べて入札に参加するためには融資特約をつけないというのが最低限のルールとなりますから。

そして、買取業者に紹介したけれども売れ残ってしまった物件のオコボレを買っていきます。

買取業者が買わなかった物件ですから業者価格よりは若干高いのですが、エンド価格からすれば随分割安です。

融資特約ナシで購入できる資金力を持ち、不動産業者とのパイプを作るのが得意な方にオススメの手法です。

まあここまで来るとほぼセミプロの域ですね^^;

普通の利回りの物件を交渉して安く買う

この3つ目の方法は僕が得意としている方法です。

なので、先ほど紹介した2つの方法みたいに、業者レベルの域に達していない投資家でも充分再現性があるやり方です。ご安心ください。

このやり方はシンプルで、普通の利回りの物件を交渉して安く買うというものです。

不動産は基本的に相対取引です。定価は存在しません。

売主と買主が納得さえすれば、いくらで売買しても問題ありません。

一般的に売り出し価格はあくまでも売主の希望売却価格であることが多いです。

ほとんどのケースで相場よりも高い売却価格が設定されていますね。

これは売主からしたら、一番高い金額で売りたいですから。

売主は売出し直後は強気です。価格交渉が来てもほとんど応じてくれません。

ただ、売り出した直後は強気の売主も、時間が経っても全然問い合わせがなかったり、買付が入っても銀行のローンが降りずに売買契約が流れる経験を積むうちにだんだん弱気になってきます。

そんな時に運良く指値交渉すると、意外とすんなりと値下げに応じてもらえることがあります。

特に事前に銀行に融資を打診して内諾をもらっている状態だと値下げ希望が通る確率が高くなります。

売れ残り物件は仲介も早く話をまとめたいから価格交渉に協力してくれます。

売主と不動産会社間の媒介契約にも期限があります。

専任媒介の場合最長3ヶ月間となります。

この期限内に売買がまとまらないと、売主が仲介会社を変えてしまう可能性があります。

そのため、売主側の仲介も売れ残り物件については、積極的に話をまとめようと買主側の言い分を聞いてくれやすくなります。

僕が過去に購入してきた物件のほとんどは売出し価格に指値して通ったものばかりです。

ただ、明らかに相場を逸脱した指値をしても売主や仲介会社を怒らせるだけです。

そのため、僕は買付金額を算定する際には、自分自身で収支シミュレーションを行い、賃貸経営が成り立つギリギリのラインの価格を見つけます。

そして、『この金額でないと賃貸経営が成り立たないし、融資がつかない。だからこの価格で買わせて欲しい』と論理的に説明します。

あと、価格交渉をする前に、売主の残債を確認します。

売主に残債が残っている場合は、残債以下で売ってくれる可能性はまずないからです。

金融機関が抵当権を外してくれないから売りたくても売れないですから。

売主の残債は登記簿の乙区を見ればだいたい予想できます。

甲区には売主が抵当権を設定した時点(購入時点)での融資金額と金融機関名が記載されています。

金融機関が特定できればおおよその融資期間と利息が予想できます。

そこから逆算すれば今の残債を算出することが可能です。

そして自分の買付金額が残債を上回っている場合のみ買付を出します。

あとは、この妥当な買付金額を算出して、買付証明書を出すという行為を愚直に繰り返すのみです。

正直、買付を出してもほとんどのケースで売主から断られます。

僕の経験上20件買付を出して1件通るかどうかという程度です。

とにかく根気が必要です。

ただ、根気以外は特別なスキルや資産背景が必要ありません。

僕みたいに平凡な投資家でもできる唯一の方法です。

そしてこのやり方で実際に今まで何棟も購入してきています。

僕の周りの大家さん仲間も同じで、愚直に買付を出し続けている人が買えている印象です。

まとめ

以上不動産を安く買うための3つの方法を紹介してきました。

どのやり方が正解ということはないので、自分の実力、好みに合ったやり方を採用していただければと思います。

どのやり方にせよ、簡単ではありません。

ただ、ポータルサイトで売れ残っている物件をそのままの価格で購入しても儲かりません。

自分なりに工夫したり、努力してやっと相場よりも割安な物件が買えます。

一番大切なのは行動し続けるということです。

諦めずに割安な物件を購入するために一緒に頑張りましょう!

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

価格が高騰している今、初心者が取るべき不動産投資戦略を解説しています。

新築と築古土地値アパートの両建て作戦を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。