『初めての収益物件は失敗しないものを購入したい』

最初に収益物件を購入する時はどんな物件を購入すればよいか迷いますよね。

もちろん儲かる物件が良いのですが、表面上の利回りだけで判断して購入してしまうと大損してしまう可能性があるのが不動産投資の怖いところです。

特に資金力(体力)が少ない初期の段階において、儲からない『ダメ物件』を掴んでしまうといきなりゲームオーバーになってしまいます。

最初の1棟目は『儲かる物件』よりも、『失敗しない物件』という観点で探した方が良いでしょう。

では、失敗しない物件とはどのようなものでしょうか。

それは一言でいうと、『いざとなったら他の人に売却できる物件』です。

逆にいうと、いくら高利回りでも売れない物件を購入してしまったら、その投資は失敗と言えるでしょう。

『この物件は数年後にはいくらくらいで売れるだろうな』という見通しを物件購入の前に持つことが大切です。

言い換えると、売却(出口)を見据えた上で物件購入の判断を行うことになります。

今回は、いざとなったら売却できる失敗しにくい物件の特徴を解説します。

初心者が買ってはいけない物件も明らかにしていきますのでお楽しみに!

- これから初めての物件を取得しようと考えている方

- 失敗しにくい物件の特徴を知りたい方

- 初心者が買ってはいけない物件を知りたい方

初心者が陥りがちな間違い:利回りは高いほど良い

収益物件を探し始めた当初はどうしても利回りが高い物件が気になりますよね。

利回りが高い物件の方が物件価格に対して家賃収入が大きくなります。

どうせ買うなら収益性が高い物件の方がよいですよね。

ただ利回りだけで物件を判断すると思わぬ落とし穴にハマるときがあります。

利回りが高い物件には次の2つの特徴があります。

それぞれのリスクを見ていきましょう。

地方・郊外物件のリスク

利回りが高いということは、ぶっちゃけ人気がない物件ということです。

人気が高い物件は利回りが低い(=家賃収入に対して物件価格が高い)条件でもサッと売れますからね。

人気がないということは、その物件にはリスクが潜んでいるということです。

まず地方・郊外物件のリスクを考えてみます。

地方・郊外に立地している物件は、都市部に比べると賃貸ニーズが低いです。

基本的に賃貸ニーズは人口に比例します。

人口が少ない地方・郊外は賃貸ニーズがそもそも少ないわけです。

そのため、都市部と比べると退去があった時の空室期間が長引く傾向にあります。

例えば東京23区の場合は賃料が相場並であれば募集開始から1ヶ月もあれば大抵の物件に借り手が見つかります。

一方で地方の場合ですと空室期間が3ヶ月以上ということも普通です。

賃貸ニーズが極端に少ない場所だと、繁忙期である3月を逃してしまうと、1年間空室を覚悟しないといけないこともあります。

もちろん地方・郊外でも満室経営を行っている大家さんは沢山います。

そのような大家さんは人口が少ない地方や郊外であったとしても、ライバルの賃貸物件そのものの数が少ないエリアで賃貸経営を行っています。

そのようなエリアは物件の供給数を需要が上回っているため意外と入居率は悪くありません。

もしくは物件供給過多で競争が激しいエリアだったとしても、物件をオシャレにリノベーションしたり、地場の仲介会社と強固な人間関係を築くことによって入居者を獲得しているやり手大家さんもいます。

ただ、初心者がそのようなやり手大家さんの真似ができるかというと、なかなか難しいでしょう。

また、物件の供給数が少なく賃貸ニーズが旺盛な地域は日本全国の中で少数派です。

日本全国として少子高齢化が進んでいますから、地方・郊外の大半は歳を重ねることに賃貸ニーズが減少していきます。

そのため、そのような賃貸ニーズが旺盛な地方・郊外を探すためには綿密な市場調査が必要です。

また調査の結果、現時点では需給が崩れていないことが明らかになっても、そのエリアが永続的に需給バランスが取れるかどうかの保障はありません。

大手ハウスメーカーが進出して大量に新築アパートを建設して一気にレッドオーシャン化してしまったエリアは日本中にあります。

地方・郊外物件を購入する際にはその地域の将来性についても綿密な調査が必要ですね。

築古物件のリスク

利回りが高い物件のもう一つの特徴は『築年数が古い』ことです。

木造だと築20年以上、鉄骨・RC(鉄筋コンクリート)だと築30年以上の物件が築古と呼ばれます。

もちろん築古だからといって全ての物件がダメなわけではありません。

築古と聞いていたけど、実際に現地を見に行ったら数年前にフルリフォームしてあり、新築同様にピカピカだというラッキーなケースもあります。

ただ、高利回りで売りに出されている物件の大半はリフォームがされてなく、外観も設備も古いままの状態です。

見た目が完全にボロボロであれば相当の修繕費用がかかることが予想できます。

そのような場合は修繕費用分安く購入できれば問題ありません。

やっかいなのは屋根・外壁の塗装がキレイにしてあって、一見何の問題もないような物件です。

実は見た目はいくらでもキレイにすることができます。

上から塗装すればよいだけですからね。

ただ、建物内部はそう簡単に新調できません。

例えば配管です。

配管自体は塩ビ製のものが大半なので、ほぼ劣化しません。

ただし、配管同士をくっつけている接合部分は鉄製の部品が使われています。

30年以上経つと接合部分にサビが発生し、そのサビが配管を圧迫して亀裂が生じます。

そして亀裂が大きくなるとその部分から漏水します。

外壁や屋根がキレイにメンテナンスされている物件でも、配管までやり直しているケースはほとんどありません。

そのため、築30年以上の物件を購入する場合は、漏水事故に遭遇することを覚悟する必要があります。

それが嫌なら退去の度に床をめくって全ての配管をやり直すことも可能ですが、莫大なリフォーム費用がかかります。

また、配管が大丈夫だとしても、ユニットバス、トイレ、キッチン、エアコン、給湯器といった設備が壊れる可能性は十分にあります。

長年住んでいた入居者が退去した部屋が荒れていて、次の入居者を募集できる状態まで原状回復するのに100万円近くかかることもあります。

そのため、築古物件を購入する際には、過去に外装・内部設備まで含めてどの程度メンテナンスされているのか確認する必要があります。

見た目がキレイというだけで安心して物件を購入すると、その後に漏水トラブルが発生し莫大な修繕費用が発生してしまうかもしれません。

地方・築古物件は誰に売れるのか?

今まで述べてきた通り地方・築古物件は様々なリスクを内包しています。

だから高利回り=価格が安いわけです。

もちろんこのようなリスクに真正面から取り組み、一つ一つ解決していくことで高収益を狙うというやり方もあります。

ただ、地方・築古物件を高稼働するためには高度な賃貸経営ノウハウが必要です。

ほとんど知識のない初心者が飛び込むと大やけどするリスクがあります。

そして、地方築古物件を購入してみた結果、『やっぱり自分の手には負えない。売ってしまいたい』と思うようになるかもしれません。

地方築古物件を売りたいと思った時に、誰が買ってくれるでしょうか?

実は地方築古物件の最大のリスクは買手が非常に限られるということです。

高利回り物件=難易度が高い物件です。

基本的にこのような難易度が高い物件を購入してくれるのは、問題解決能力を備えたベテラン投資家になるでしょう。

そしてベテラン投資家は投資目線も厳しいです。

相場よりも相当安い価格に設定しないと見向きもされない可能性があります。

実際に僕の知り合いのベテラン大家さんの中には地方郊外を得意エリアにしている人もいますが、そのような方達は驚くような利回りで安い物件を購入しています。

10世帯のアパート一棟を500万円、利回り50%とか嘘のような値段で物件を仕入れています。

逆に言うとそれくらい安く買わないと採算が取れないのが地方郊外物件となります。

そのため初心者の方が相場並みの価格で高利回り物件(地方・郊外物件)を購入していた場合、売却時にはそれよりも大幅に値段を下げないと売れない可能性が高くなります。

売りやすい物件とは何か?

このように初心者にとっての最大のリスクは『賃貸経営を辞めたいと思った時に、売却できない(やめれない)』ことです。

逆にいえば、『辞めたい時にすぐに売れる物件』であれば失敗の可能性はかなり低くなります。

もちろん安売りするのではなく、自分が買った価格と同水準で売る必要があります。

では、どのような物件は高く売れるでしょうか?

その答えを知るためには、まず『物件の買手』を理解する必要があります。

基本的に収益物件の買手は次の5種類存在します。

- 不動産会社

- プロ投資家

- 初心者投資家

- 一般実需

- 富裕層

そして、それぞれの買手のタイプごとに好む物件は異なります。

不動産会社に売る

売却価格が一番低いのは不動産会社に売る場合です。

不動産会社は僕たち投資家とは異なり、保有してキャッシュフローを得ることが目的ではありません。

相場より安く物件を仕入れて、転売してキャピタルゲイン(売却益)を得るのが目的です。

プロの不動産会社が好む物件は築古で空室が沢山あるようなボロ物件です。

彼らが欲しいのは建物(上モノ)ではなく、土地です。

ボロ物件にまだ入居者がいる場合は、不動産会社は立ち退きを行います。

そして入居者を全て出してから建物を解体し、更地にして土地として売ります。

もしくはその土地に家やマンションを建設して新築物件として販売します。

そのため、基本的に不動産会社が提示する買値は土地値より相当安い価格であることが一般的です。

転売して十分な利益が上がる価格で物件を購入する必要があるからです。

プロ投資家に売る

売却価格が次に安くなるのは、プロの不動産投資家相手に販売するケースです。

プロの不動産投資家も基本的には転売を狙ってきます。

ベテランの彼らは築古物件の保有リスクを深く理解しているため最初から長期保有は考えていません。

彼らのやり方は、ボロ物件を購入し物件全体のバリューアップを図ります。

屋根・外壁を塗装し、空室があればリノベーションを行い入居者をつけます。

そして見た目をキレイにし、満室にした状態で高値で売却することを目的とします。

家賃収入からのキャッシュフローではなく、転売益を狙っているのです。

転売狙いのため、相当安い価格でないと物件を購入しません。

そのため、プロ投資家に販売する場合も不動産会社ほどではないにせよ相当買い叩かれることを覚悟する必要があります。

初心者投資家に売る

不動産会社やプロ投資家と違って、初心者~中級者の投資家は高値で物件を購入してくれる可能性が高いです。

初心者~中級者の投資家は転売ではなく、家賃収入からキャッシュフローを得ることが目的です。

そのため、物件価格が多少高くても、キャッシュフローが出る物件であれば買ってくれる可能性があります。

キャッシュフローを出すための一番簡単な方法は、融資の借入年数を長く取ることです。

借入年数は基本的に建物の残存耐用年数に比例しますから、新築や築浅の方が長くなります。

築浅の物件であれば多少価格高くても長期の融資が引ければ売れる可能性があります。

逆に言うと、この層に地方・築古物件を売るのは難しいです。

地方・築古物件に融資を出してくれる金融機関は基本的に日本政策金融公庫かノンバンク(三井住友トラスト)になります。

公庫は借入年数が10年程度と短いため、キャッシュフローがでません。

ノンバンクの場合は借入年数は長く取れますが利息が4%と非常に高く返済金額が大きくなります。

その分キャッシュフローは小さくなります。

また、最近はノンバンクも融資を出すエリアを絞ってきています。

既に三井住友トラストは北関東圏の物件には新規で融資を出さなくなってしまいました。

そのため、地方・築古物件を初心者の方に売るのは非常に難しいといえます。

一般実需に売る

一般実需の方(自分が住むための家を買う方)は投資家よりも物件を高く買ってくれます。

投資家は収益性だけで物件を判断する傾向にありますが、実需の方は物件が気に入れば高値でも買ってくれる可能性があるからです。

例えば、実家の近くに住みたいと思っている人にとって、実家の近くにある物件の価値は高くなります。

ただ、実需に売れるのは戸建や区分マンションに限られます。

富裕層に売る

収益物件を一番高く購入してくれるのは富裕層です。

彼らの目的は節税もしくは相続対策です。

中小企業のオーナー社長が本業で稼いだ利益を圧縮するために減価償却が多く取れる一棟マンションを購入するケースがこれに該当します。

もしくは、保有財産の相続税評価額を下げるために現金で都心のタワーマンションを購入するケースです。

富裕層はそもそも収益物件からのキャッシュフローを目的としていないため、投資家だと手が出ないような利回りの低い(=価格が高い)を平気で購入してくれます。

富裕層が好む物件は都心のような好立地にある築浅一棟マンション、もしくは区分マンションです。

富裕層の目的は節税にあるため、節税で利用した後にはすぐに現金に換金できる物件を望みます。

例えば中小企業のオーナー社長が本業の利益を圧縮するために減価償却が多く取れる一棟マンションを購入します。

本業が黒字決算を続けている時は節税のために保有していますが、業績が悪化し赤字が出るタイミングでは物件を売却し、現金を確保しようとします。

相続対策としてタワーマンションを購入する場合も同じ発想です。

相続のタイミングでは現金よりもタワーマンションの方が相続税評価額が低くなるため、相続税の支払いは少なくてすみます。

その後、相続が完了しタワーマンションを引き継いだ相続人の方はタワーマンションを売って現金に変えます。

相続のタイミングだけ現金をタワマンに変えることで相続税を減らすことができるわけです。

そのため、富裕層は現金化しやすい都市部の築浅一棟マンションや区分マンションを好みます。

初心者が失敗しにくい物件

話を元に戻すと、失敗しにくい物件というのは、『いざとなったら売りやすい物件』ということになります。

地方・築古物件を売却する場合、買い手は不動産会社かプロの投資家になります。

そのため、売却する際に買い叩かれて損失を出す恐れがあります。

一方で、初心者投資家や実需向けに売れる物件であれば、相場とそんなに変わらない値段で売ることができます。

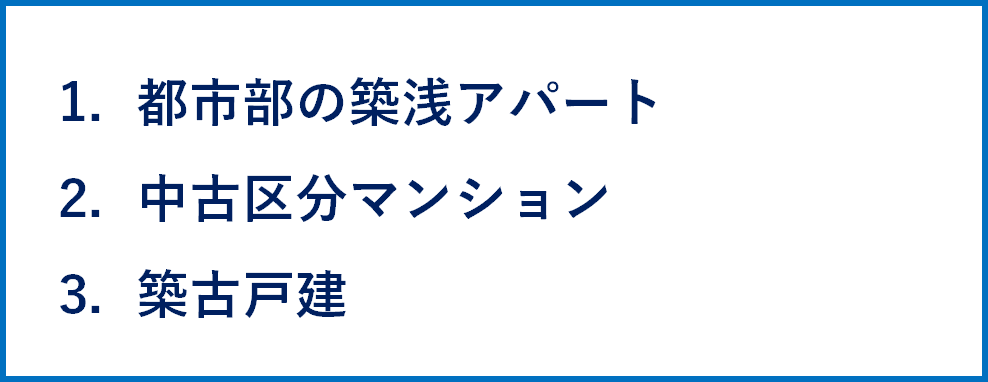

そのように考えると、初心者が失敗しにくい物件とは次の3種類に集約されます。

築浅アパートであれば、長期の融資が組みやすいため初心者の投資家が買いやすいです。

同じ理由で融資が出やすい中古区分マンションも初心者の投資家が買いやすいため、高く売却できる可能性があります。

3つ目の築古戸建は投資家ではなく、実需向けに売るという方法を取ることが可能です。

しばらく賃貸で貸しておいて、借り手にそのまま購入してもらうのが理想的な流れです。

借り手に売れないとしても、ニーズがある立地であれば退去した後で綺麗にリフォームすれば実需向けに販売することは十分可能です。

上記に上げた3種類の物件タイプは正直あまり大きく儲けることはできません。

一方で売却時の出口が固いため、売りたくても売れずに大怪我することを避けることができます。

僕も最初は都内の築浅アパートから不動産投資のキャリアを始めました。

そして徐々に実力と資金力をつけた上で、よりハイリスク・ハイリターンな築古物件や、土地から新築へとシフトしています。

最初から大きなリスクを取りたくないと考えている方は、最初はこの3パターンの中からスタートしてじっくり成長していくのも有効だと思います。

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

土地は安いが家賃が高い歪みがあるエリアで物件を購入する方法を解説しています。

不動産投資における3つの勝ちパターンを解説しています。

インベースを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。