『これから不動産投資で規模を拡大したい!』

このように考えて日々物件検索をしている人も多いと思います。

ただ、やみくもに物件を購入していても規模は拡大できません。

規模拡大のためには物件の購入順序がとても大切になります。

とにかく初期の頃はまずキャッシュフローを稼げる物件を買うことが大切です。

今の融資情勢では金融機関からフルローンで融資を受けることは困難です。

物件を買い進めるためには頭金(現金)を用意する必要があります。

そのため、規模拡大フェーズにある時は、とにかくキャッシュフローを稼げる物件を優先的に買って、次の物件を買うための頭金を貯めることが大切です。

「キャッシュフローを稼ぐためにはどんな物件を買ったら良いの?」

このように疑問に思うかもしれませんが、ご安心ください。

今回の記事ではキャッシュフローを稼げる物件の特徴をガッツリ説明します。

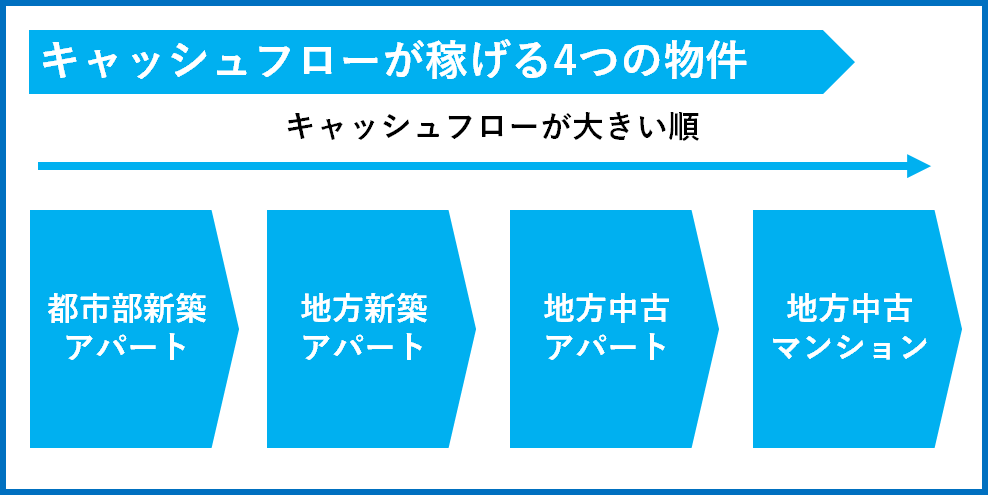

キャッシュフローを稼げる物件には4種類あります。

それぞれキャッシュフローが多い順に並べると次の通りとなります。

- 地方中古マンション

- 地方中古アパート

- 地方新築アパート

- 都市部新築アパート

これからこの4パターンのキャッシュフローが稼げる物件の特徴と買い方を説明します。

ただ、キャッシュフローが稼げる物件の特徴の説明に入る前に一つだけ注意させてください。

キャッシュフローが稼げる物件が誰にとっても最良かというとそうではないということです。

あくまで規模拡大フェーズにおいてはキャッシュフローが稼げる物件を優先しますが、規模拡大が終われば別の種類の物件に優先度が移っていきます。

一定の規模まで資産を拡大すると、次に資産防衛の優先度が一番高くなります。

つまりキャッシュフローはもう十分だから、とにかく資産価値が上昇する、もしくは維持できる物件が欲しくなります。

特に自分の配偶者や子供への相続を考えた場合、できるだけ手間がかからず、確実に資産価値が維持できる物件の重要度が上がります。

代表例が都心の一等地にある土地値物件であったり、都心の新築RCです。

ただ、これらの物件を規模拡大フェーズで買ってしまうとキャッシュフローがでないため次の物件を買い増すためのパワー(現金)が貯まりません。

そのため、最初の規模拡大フェーズにおいては資産価値よりもキャッシュフローが稼げる物件を買う必要があります。

それでは、これからガンガン規模拡大していきたい方向けに、キャッシュフローが稼げる物件の特徴を詳しく解説していきます。

- 規模拡大するためにはどんな物件を買ったら良いか知りたい方

- 規模拡大にはふさわしくない物件を知りたい方

地方中古マンション

キャッシュフローマシーンの代名詞とも言えるのが地方中古マンションです。

地方の中古マンションは都市部よりも高利回りです。

東京のような都市部だと中古マンションでも利回り5%とかの世界ですが、地方であれば利回り10%を超えるような中古マンションを探すことも難しくありません。

特に耐用年数が長いRC(鉄筋コンクリート造)が最適ですね。

築20年くらいのRCであれば、融資期間は30年取れます。

これらの物件に対して地元の地銀を使って1%程度の低金利で融資を引くことができれば毎月の返済金額はかなり抑えることができます。

このように高利回りの一棟中古マンションに対して低利・長期で融資を組むことができればキャッシュフローを爆発的に稼ぐことができます。

例えば築20年、利回り10%、1億円のRCマンションに対して、頭金1割、金利1.3%、融資期間30年で融資を受けることができれば、毎月の返済比率は35%です。

キャッシュフローについては毎月53万円を稼いでくれます。年間では636万円にもなります。強烈なキャッシュフローですね。

ただ、このような地方RCに対して地元の地銀で融資を受けることができる人は地元の人だけになります。

スルガ銀行の不正融資問題が起きる前まではスルガ銀行を筆頭に、自分が住んでいないエリアの物件にも融資をしてくれるメガバンクや地銀が沢山ありました。

今ではメガバンクは富裕層以外には融資を出していませんし、地銀も基本的に営業エリアに居住している顧客にしか融資を出さなくなりました。

その結果、僕のように東京に住んでいる投資家が地方のRCに融資を受けることは事実上不可能になりました。

そのため、地方にお住まいで属性が良い方はチャンスです。

都市部の投資家がライバルから抜け落ちてしまっているため、そもそも地方のRCを買える人は少ないです。

最初から地方RCを購入することができれば最速でFIREすることも夢ではありません。

東京在住のJOJOにとっては羨ましい限りです^^;

地方中古アパート

次にキャッシュフローを稼いでくれる物件が地方中古アパートです。

あらゆる物件の中で一番利回りが高い物件が地方中古アパートになります。

物件価格が高騰している今でも地方の中古アパートであれば10%以上の物件はいくらでも見つかります。

探せば今でも利回り15%を超える物件も見つかります。

利回りの高さでは先ほど説明した中古RCよりも中古アパートの方が有利なのですが、問題なのは融資です。

基本的に金融機関は耐用年数以内でしか融資期間を設定してくれません。

例えば木造アパートであれば新築でも最長22年です。

築30年を超えるアパートにはそもそも融資を出さない金融機関も多いです。

ただ、唯一耐用年数をオーバーしてでも融資を出してくれる金融機関があります。

それは地元の信用金庫です。

信金はメガバンクや地銀と違って地域貢献を目的として作られた非営利団体です。

そのため、地元の経済発展に貢献できると判断されれば、かなり柔軟な融資条件を提示してくれます。

つまり耐用年数オーバーしているような築古物件に対しても、長い借入期間を設定してくれる可能性が高いです。

例えば僕も築20年の木造アパート(しかも借地)に対して地元の信金から借入期間25年の条件で融資を受けています。

信金は地銀よりも多少は金利が高いですが、それでも2%以内です。

利回り15%の高利回り地方物件に対して、地元の信金で金利2%、借入期間25年で融資を受けることができれば非常に大きなキャッシュフローを得ることができます。

ただ、この地方高利回り物件に対して信金で融資をうけるというスキームは物件がある地元に住んでいる投資家しか使えません。

信金は地銀以上に営業エリアが狭いです。

その限られた営業エリアに投資家自身の住所と物件所在地の両方がなければ融資対象になりません。

そのため、首都圏に在住の投資家が地方の信金を使うことはほぼ不可能なんですね。

唯一の例外としては、地方出身で首都圏に住んでいる方が、地元に法人を設立して法人名義で地元の信金から融資を受けるという方法があります。

実際に僕の友人で実家の住所で法人登記し、お父様に代表取締役になっていただき地元で信金から融資を引いてガンガン規模拡大している人がいます。

もしくはもっと行動力のある人だと、コロナ禍で仕事が完全テレワークになったのを機会に投資エリアである地方に自ら引っ越してしまう投資家もいます。

その方は奥さんと子供は首都圏に残し、ご自身だけが単身地方に移住されました。

そして移住先の地方で信金を使って物件を買い増しています。

以前は、首都圏在住の投資家が地方中古アパートを購入する際に、ノンバンクの三井住友トラストL&Fが融資を出してくれていました。

しかし、最近はトラストも融資エリアを絞っており、首都圏であれば国道16号線の内側の物件にしか融資を受けることができなくなりました。

国道16号線の内側だと神奈川、埼玉、千葉の東京よりのエリアだけが対象になります。

利回りが高い群馬、茨城、栃木の物件は残念ながら融資NGとなってしまいました。

首都圏在住の投資家にとって地方中古アパート購入は残念ながらかなりハードルが高いと言わざるをえません。

一方で地方在住の投資家にとってはチャンスです。

高利回りの物件を、信金から低利・長期で融資を受ければガンガンキャッシュフローを稼ぐことができます。

地方新築アパート

次にキャッシュフローを稼ぐことができる手法が地方新築アパート投資です。

地方であれば新築でもそこそこ高い利回りを実現することができます。

建売アパートでも8%以上あります。

投資家自らが土地を購入し工務店で建築する「土地から新築」手法であれば新築利回り10%を狙うことも難しくありません。

しかも新築は融資が引きやすいという特徴があります。

新築であれば建物の法定耐用年数マックスの借入期間を設定できる金融機関も少なくありません。

木造だと法定耐用年数は22年ですが、劣化等級2級以上を取得すれば借入期間を30年に伸ばしてくれる金融機関も多いです。

新築アパートであれば地銀も信金もどちらも積極的に融資をしてくれます。

利回り10%の新築アパートに対して、金利1%代、借入期間30年で地銀から融資が引ければかなりのキャッシュフローを稼ぐことができます。

ただし、このスキームも基本的に地方在住の投資家しか使えないという弱点があります。

首都圏に住んでいる投資家が地方で融資を受けるためには地方中古アパートの箇所で説明したように地方で法人登記するか自分が移住するしかありません。

そのため、地方で新築アパートを行っている投資家のほとんどは地元在住の方です。

そして今は首都圏の投資家が参入できないので、地方新築アパートも地元の投資家の独壇場となっています。

ただ、新築アパート投資は投資総額も大きくなり、それに応じて必要とされる頭金の額も大きくなります(基本的には物件価格の20%の頭金が必要)。

そのため、所得が低い地方では新築アパート投資を手がけられる投資家の層自体が少ないといえます。

新築アパート投資を手掛けている地方投資家の方の多くは、最初は中古アパートや中古戸建から投資を始めて、ある程度頭金を作ってから新築アパートに挑戦されています。

都市部新築アパート

『じゃあ、都市部に住んでいる限り、キャッシュフローが稼げる物件を買えないじゃないか』

都市部在住の投資家の方はこのように感じたかもしれません。

ただ、心配しないでください。

東京のような都市部在住の投資家の方でもキャッシュフローが稼げる方法が残されています。

それは都市部での新築アパートです。

もちろん地方に比べれば都市部の新築アパートの利回りは低いです。

東京23区だと建売アパートで5~6%程度。

土地から新築を手掛けたとしてもせいぜい7-8%程度です。

利回り10%が狙える地方の新築アパートに比べるとどうしても低くなります。

ただ、都市部の場合、使える金融機関の数も増えてきます。

物件所在地に近い地銀や信金はもちろん、オリックス銀行、スルガ銀行といった不動産投資向け融資に積極的な銀行も使うことが可能です。

このような銀行から低金利かつ長期で融資が組めればキャッシュフローを出すことは可能です。

注意点としては不動産投資に積極的なオリックス銀行はフルローンを出してくれるケースが多いですが、利回り7%程度の物件をフルローンで融資を受けるとキャッシュフローが少なくなります。

例えば利回り7%、1億円の新築木造アパートに対して金利2.3%、借入期間30年で融資を受けた場合、税引前キャッシュフローは年間50万円程度です。

購入から2年程度は購入時の諸経費が費用計上できるため税金の支払いはほとんどありませんが、3年目から利益に対して税金がしっかりかかってきます。

法人税・法人住民税の税率を23%と仮定すると税額はキャッシュフローと同じ年間50万円です。

つまり税金を支払ってしまうと現金の手残りがまったくない状態になり、安定した賃貸経営ができなくなってしまいます。

そのため、都市部で新築アパートを購入する際には、2~3割の頭金をいれてキャッシュフローに余裕をもたせることが必要になります。

規模拡大にふさわしくない物件

次に規模拡大にふさわしくない物件を紹介します。

- 土地価値がないボロ戸建

- 新築区分マンション

どちらも初心者の投資家の方に人気の投資手法となりますが、規模拡大するならば避けるべきです。

最近はボロ戸建投資がブームになっています。

ボロ戸建の中には200万円~300万円、中には100万円以下の価格で購入できる低価格のものがあります。

ただ、そのような物件は地方でもかなり辺鄙(へんぴ)な場所にあり、ほぼ例外なく土地価値がゼロです。

もちろんそのようなボロ戸建を現金で購入し、DIYでリフォームした後で家賃5万円前後で貸し出せば毎月5万円のキャッシュフローが手に入ります。

今後も現金でボロ戸建を買い増していく手法を取るのであれば問題ないのですが、将来的に規模が大きい一棟アパートやマンションの購入を目指すのであればボロ戸建は避けた方がよいです。

その理由はボロ戸建は土地価値がなく、銀行からの評価が著しく悪いからです。

特に最近では千葉銀行のように土地価値がない築年数が古い物件の担保価値や家賃収入を融資審査の際に一切考慮しないと明言している金融機関も増えてきました。

そのため、このようなボロ戸建ばかり所有していると、将来的に融資を受けて一棟アパートやマンションを購入する際の足かせになるのです。

新築区分マンションについても同じです。

基本的に新築区分マンションは担保価値よりも購入価格が高い傾向にあります。

また、新築区分マンションは利回りが低いため、毎月のキャッシュフローが持ち出し(赤字)の場合も珍しくありません。

そのため、銀行の評価がマイナスになってしまい、次の物件に融資を受ける際の足かせになってしまいます。

規模拡大フェーズが終わった方が次に目指すべきステージ

これまで規模拡大するためにキャッシュフローを稼げる物件の特徴を説明してきました。

ただ、冒頭でも説明した通り、キャッシュフローが稼げる物件が誰にとっても最高というわけではありません。

キャッシュフローが十分に稼げるステージに来ると、ほとんどの投資家がキャッシュフローよりも資産価値を重視するようになります。

資産価値が高い物件とは、ずばり土地価値が高い物件です。

代表的な物件種別としては次の2つがあります。

- 東京23区の築古土地値アパート

- 東京23区の新築RC

このような物件は長期保有しても資産価値がほとんど下がりません。

むしろ経済が順調に成長している状況下では資産価値が上昇する物件です。

ただしこのような物件は利回りが低く、キャッシュフローはほとんどでません。

例えば東京23区の新築RCだと利回り4%程度です。

東京23区の築古土地値アパートでも利回りはせいぜい5~6%程度です。

そのため、このような資産価値が高い物件を購入する層は相続対策のための富裕層か外国人投資家となります。

その代わりこのような物件は長期保有しても売却価格が下がりません。

長期保有して残債の返済が進めば、売却する際に大きな売却益を得ることができます。

しかも立地が良い場所にあるため、入居付け、運営が楽(属性が良い入居者が多い)です。

ただ、規模拡大を目指す投資家がこのような資産価値重視の物件を買ってしまうと、次を買うためのガソリン(現金)が貯まりません。

そのため、あくまでも規模拡大が終わったステージの投資家向きの物件と言えます。

これから規模拡大を目指すのであれば、やはりキャッシュフローを稼げる物件を優先して購入していくのが王道でしょう。

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

不動産価格高騰の今、どのような不動産投資戦略をとるべきか解説しています。

年収は低くても不動産投資向け融資を引く方法を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。