こんにちはJOJOです! 東京23区でアパート4棟32部屋の大家をしています。

最近、金融機関の不動産投資向けが厳しくなったおかげで、セミナーに登壇すると融資関係の質問を多く頂きます。

中でも初心者の方から次の質問を頂くことが多いです。

『自分は年収が高くないのですが、銀行から融資が受けられますか?』

特に20代~30代前半の若い方からの相談が多いです。

結論から言うと『年収は高くなくても、銀行から高い評価を得て融資を引くことは可能です』。

もちろん無職で、なんの資産も持っていない方は無理ですが、少なくとも正社員でお勤めの方であれば融資が引ける可能性は十分にあります。

僕の知り合いでは初心者の年収300万円の方が初めて日本政策金融公庫から2,000万円の融資を引いて中古一棟アパートを購入しました。

意外に思われるかもしれませんが、金融機関は投資家の年収だけを見て融資判断をしているわけではありません。

年収が低くても、『この人は確実に返済してくれる人だな』と思ってもらえれば融資をしてくれます。

今回は、銀行からの評価が高い投資家になるコツを紹介したいと思います。

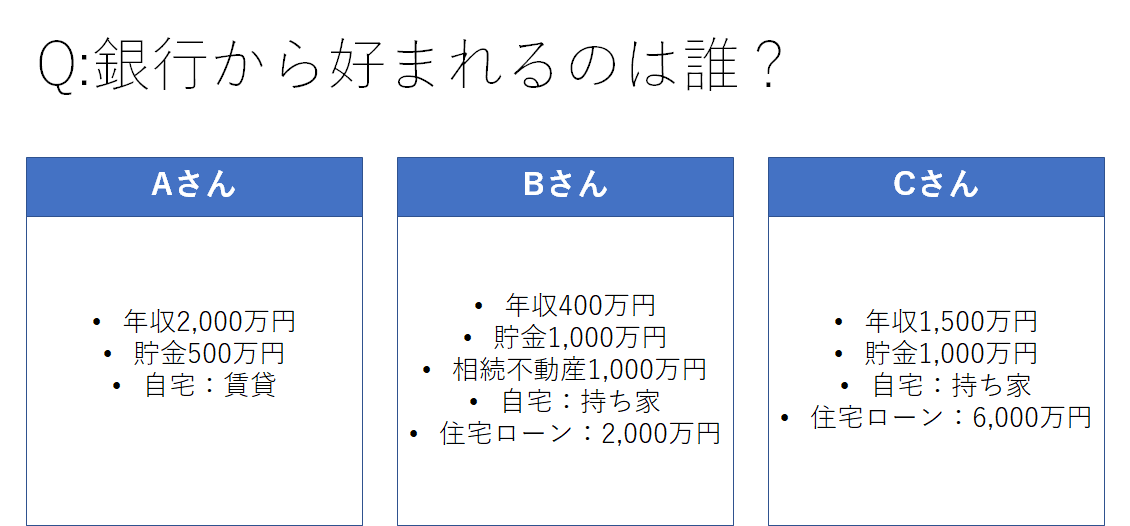

銀行から好かれる人、避けられる人

銀行に好かれるのはどういった人だと思いますか?

事例を通して解説したいと思います。

Aさん

Aさんは外資系金融機関に勤めている30代後半の独身(男性)の方です。

年収は2,000万円です。

常に成果を出すことを求められる厳しい職場で働いているため、ストレス発散のための交際費や海外旅行にはお金を惜しみません。

そのため、年収の割には貯金は少なく500万円ほどです。

また、独身のため住宅も賃貸住まいです。

六本木の毎月40万円もする高級賃貸に住んでいます。

高級外車を一台保有していますが、不動産は持っていません。

年収は高いのに資産が無い方の典型です。

Bさん

Bさんは中堅流通業に勤めている30代前半の方(男性)です。

年収は400万円です。

Bさんは結婚しており、奥さんも契約社員として働いています。

奥さんの年収は200万円です。

Bさん夫婦は堅実な性格なため、無駄遣いすることがあまりありません。

普段の洋服はユニクロですし、贅沢といえば年末に近場の温泉旅館に泊まりに行くくらいです。

そのため、夫婦合わせて年収は600万円とそこまで高くないですが、貯金が1,000万円あります。

また、実家から相続した区分マンション(1,000万円相当)を無借金で所有しています。

自宅は持ち家で、都市部近郊で3,000万円の新築戸建を買いました。

住宅ローンは2,000万円残っています。

年収は高くないけれども、貯金が多い方の典型例です。

Cさん

Cさんは大手IT企業に勤めている40代後半の方(男性)です。

大手企業で部長職についていることもあり、年収は1,500万円あります。

結婚しており、奥さんもパートで働いています。

奥さんの年収は100万円程度です。

子供二人とも私立中学・高校に進学していますが、Cさんの年収なら問題ありません。

貯金も1,000万円あります。

自宅は持ち家です。

10年ほど前に都心のタワーマンションを8,000万円で購入しました。

住宅ローンは6,000万円残っています。

年収も貯金も多い、バランスが取れた方の典型例です。

さて、Aさん、Bさん、Cさんのうち、銀行が好むのはどの人だと思いますか?

Aさんは嫌われるタイプ

Aさんは銀行から嫌われる典型的なパターンです。

年収が高いのに家庭や資産がないということは、確実に浪費家として見られてしまいます。

銀行は基本的に『きちんと返済してくれる人かどうか』を判断しています。

いくら年収が高くても、出費が多い方は、銀行から『返済よりも自分の浪費の方を優先してしまうのではないか?』と疑われます。

意外に思われるかもしれませんが、高年収でも住宅ローンやクレジットカードの返済にルーズな方は大勢います。

いつでも払えると安心している分、返済を甘く見る傾向にあります。

このような方は大手の銀行から融資をしてもらうのは難しいでしょう。

Bさんは銀行から評価が高い

Bさんは確かに年収はそこまで高くありません。

ただ、次の点が銀行から評価されます。

- 結婚しており、奥さんにも収入がある

- 住宅ローンは残っているが、持ち家を所有している。

- 無担保の区分マンションを保有している

まず、共働きであるのは大きなプラス材料です。

夫婦片方が何らかの都合で働けなくなった場合でも、もう片方が生活を保障できます。

また、持ち家であることもプラスに働きます。

住宅ローンが残ってはいるものの、早い時期に住宅を購入したということは資産形成に対する意識が高いということです。

また、それまで一度も滞納せずに住宅ローンを返済している履歴は立派な実績となります。

そのため、賃貸よりも持ち家の方が金融機関の評価は高くなります。

最後に無担保の区分マンションを保有しています。

これは強烈なプラス要因です。

金融機関から大きく評価されます。

基本的に銀行は不動産を高く評価します。

ぶっちゃけ、現金で持っているよりも高く評価されます。

なぜなら、現金の1,000万円はすぐに使ってなくなってしまいますが、不動産は売却しないとなくなりません。

また、所有している限り、なかなか価値が下がりません。

抵当をつければ、お金を借りることも容易です。

よく、『自分には資産なんかありません』と謙遜している方がいます。

しかし、相続などによって無担保の不動産を所有していたり、住宅ローンを完済している方などは、銀行から高く評価されます。

Cさんは無敵

Cさんは銀行からの評価が高い人の典型パターンです。

年収が1,500万円もあり、貯金も1,000万円あります。

しかも都心に自宅用のタワーマンションを所有しており、返済も順調に進んでいます。

これなら都銀でも借りられる可能性があります。

もちろん信金や地銀なら確実に融資がつきます。

ポイントは貯金と無担保の不動産

これらの事例からわかるのは、『銀行は借り手の年収だけで融資を判断するのではない』ということです。

むしろ、貯金がたくさんあったり、無担保の不動産を持っていたりした方が評価されることが多いのです。

その結果、AさんよりもBさんの方が評価が高くなるのです。

年収が低くても、コツコツと貯金を継続して一定の貯金を作った実績のある人は評価されます。

『年収が低いから不動産投資が始められないかも。。』

と思っている方は、まずは貯金することから初めてはどうでしょうか?

近くの地銀や信金に口座を作って、定期積立にするのが理想的です。

地銀や信金は定期積立をしてくれる人を優遇してくれます。

一度に大金を預けてくれる方よりも、毎月コツコツと積み立て貯金してくれる人の方を好みます。

理由としては、『毎月コツコツと貯金できる人=返済もきっちりできる人』だと思われるからです。

地銀や信金で定期積立をすれば、毎月の積立がしっかりとした実績になります。

将来的にその金融機関で融資を受ける際には、確実に支援材料となります。

今は低金利なので、定期積立なんて意味がないと思う方も多いですが、それは間違いです。

定期積立に求めるのは金利収入ではなく、信用の蓄積です。

融資を受ける際の信用が築けるというメリットを考えた場合、株式投資なんかよりもよほど良いと思います。

株式投資は儲けられる可能性がありますが、損失を出すリスクも高いです。

また、株式投資は金融機関から何の評価もされません。

不動産投資の頭金を貯めるには、定期積立が一番です。

中古の区分マンションを購入して完済するのもアリ

Bさんの例のように無担保(無借金)の不動産を所有していると銀行からの評価がかなり高くなります。

三井住友L&Fのように、共同担保の不動産を所有しているとフルローンが組める金融機関もあります。

そのため、不動産投資の最初のステップとして小規模な中古の区分マンションを購入して、完済を目指すというのもアリです。

都市部でも東京以外であれば1,000万円以内で中古区分マンションを購入することが可能です。

中古区分マンションに対してはオリックス銀行やイオン銀行が積極的に融資を出しているので、初心者でも購入しやすいです。

そして、安めの中古区分マンションを購入して、とにかく数年間は繰り上げ返済に力を入れます。

物件からのキャッシュフローに加えて、会社員の給料・ボーナスを注ぎ込んでローン完済を目指します。

そしてローン完済が済んだら、それを共同担保として活用し一棟アパートやマンションを購入します。

無担保の区分マンションがあれば、先ほどあげた三井住友L&F以外にも、信用金庫や信用組合からもフルローンを引くことが可能です。

もう一部屋区分マンションを購入しても良いでしょう。

そして徐々に規模を拡大していくのです。

実際に区分マンションだけを買い増してセミリタイヤした人もいます。

まとめ

年収が高い方が融資を受けやすいのは確かです。

ただ、単に年収だけが高くて浪費家の方よりも、年収は高くないけどコツコツ貯金があったり、小規模な無担保の不動産を持っている方のほうが銀行の評価は高くなります。

年収が低い方でも購入できる不動産はたくさんあります。

いきなり一棟アパートやマンションは無理でも中古区分マンションや築古戸建なら数百万円から購入することが可能です。

会社員の年収を上げるためには自分の時間を投資して、社内の出世競争に打ち勝つ必要があります。

ただ、現実は厳しくいくら努力しても出世できる人はごくわずかです。

管理職のポストには限りがありますからね。

それよりもコツコツと節約し、小規模な収益不動産を購入していく方が再現性があります。

そして収益不動産をいくつか所有していけば家賃収入が多くなり、年収の低さをカバーできるようになります。

このステージに行けば、もはや会社員の年収に頼ることなく融資を引くことができるようになります。

千里の道も一歩からといいます。

まずは近所の金融機関で定期積立を申し込むところから始めてみてはどうでしょうか。

ちなみに、僕も近所の信金で定期積立を行っていたおかげで、不動産を買い増すことができました。

不動産投資はしっかり勉強すれば誰でも資産を築ける可能性が高い事業です。

一緒に頑張りましょう!

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

区分マンションを10年で15部屋購入し、セミリタイヤを達成した方の体験談です。

金融機関からの評価が高い物件の特徴を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。