こんにちはJOJOです! 東京23区でアパート4棟32部屋の大家をしています。

『物件を買い進めたいけど、融資がつかない』

不動産投資家の皆様の中には、こんな悩みを感じている方も多いのではないでしょうか?

不動産投資で規模を拡大するためには、融資を引くことは必須になります。

だからこそ、金融機関から融資を引きやすい状態にしておきたいですね。

ただ、不動産投資を初めてある程度の資産規模に到達した投資家の中には、融資が引けなくなって規模拡大がストップしている人も多くいます。

何を隠そう、僕自身、融資がつかなくて次の物件が購入できない状態に陥っています^^;

2018年のスルガ銀行の不正融資以降、不動産投資向け融資はすっかり閉じてしまいました。

その上、コロナショックがやってきたせいで、どの金融機関も不動産投資向け融資どころではありません。

ただ、こんな融資冬の時代にも関わらず、いまだに融資を引き続けている不動産投資家もいます。

融資を引き続けられる投資家と、僕みたいに融資が止まってしまった投資家の違いは何か。

それは、貸借対照表(バランスシート)の状態です。

融資を引き続けられる投資家の貸借対照表は健全な状態となっており、金融機関の評価も高いです。

一方で融資が止まってしまった投資家の貸借対照表は債務超過の状態になっています。

融資を受け続けるためには、健全な貸借対照表は必須です。

今回は、不動産投資において、健全な貸借対照表(バランスシート)を保つ秘訣について解説します。

記事の途中で、実際に債務超過になってしまっている僕の貸借対照表も紹介します(恥ずかしいですが…)。

初心者向けに1分で理解できる貸借対照表の解説もつけていますので、会計が苦手という方もご安心ください(*^-^)。

- 不動産投資を始めたけれども、次の融資がつかなくて困っている方

- 融資を引き続けるためには、どのような物件を購入していけば良いか知りたい方

- 債務超過になっている僕の貸借対照表に興味がある方 ^^;

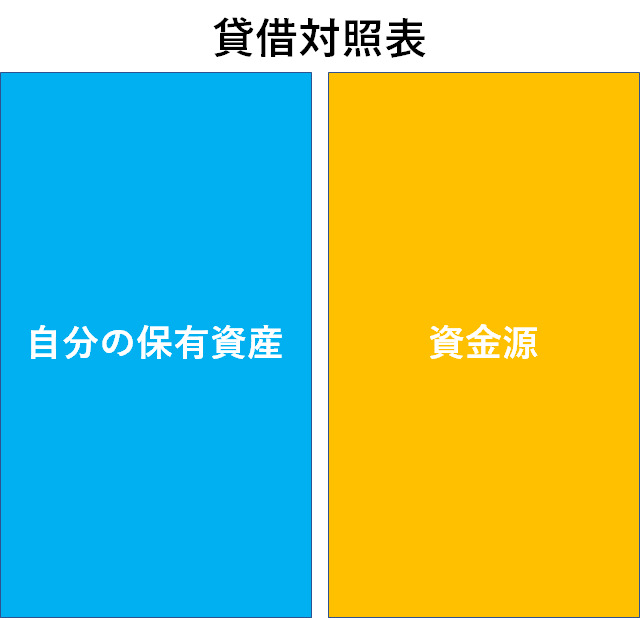

貸借対照表(バランスシート)って何?

最初に小学生でもわかるように貸借対照表そのものを説明しますね。

貸借対照表は英語ではバランスシート(B/S)と呼ばれています。

法人の3大決算書の一つです。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

貸借対照表を一言で表すと、『自分が持っている資産と、その資産を購入するための資金源を書き出した表』となります。

わかりやすいように具体的な事例をあげて説明しますね。

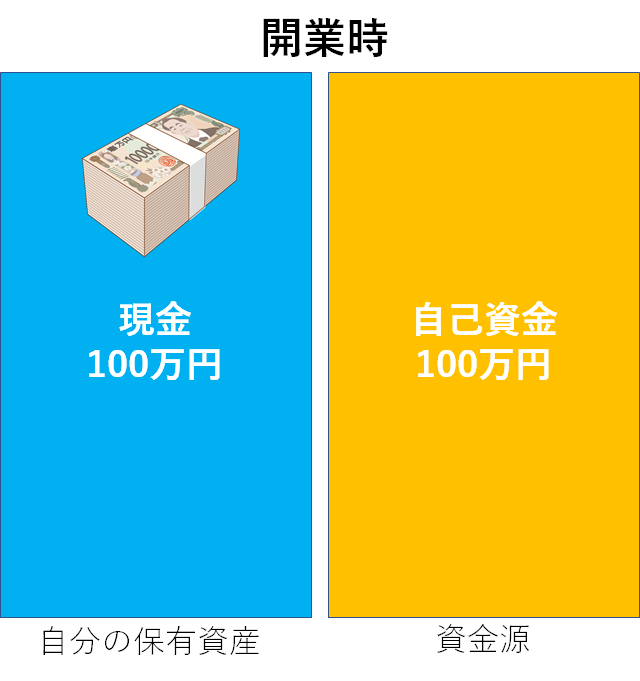

八百屋さんの貸借対照表

僕が八百屋を開業したとします。

開業資金は100万円です。

この100万円は自分の貯金から用意しました。

開業時の貸借対照表は次の通りです。

ポイントは左右の金額は常に同額(バランスを保っている)という点です。

- 左:自分の保有資産 100万円

- 右:資金源 100万円

左右のバランスを保っているから貸借対照表はバランスシートといわれています。

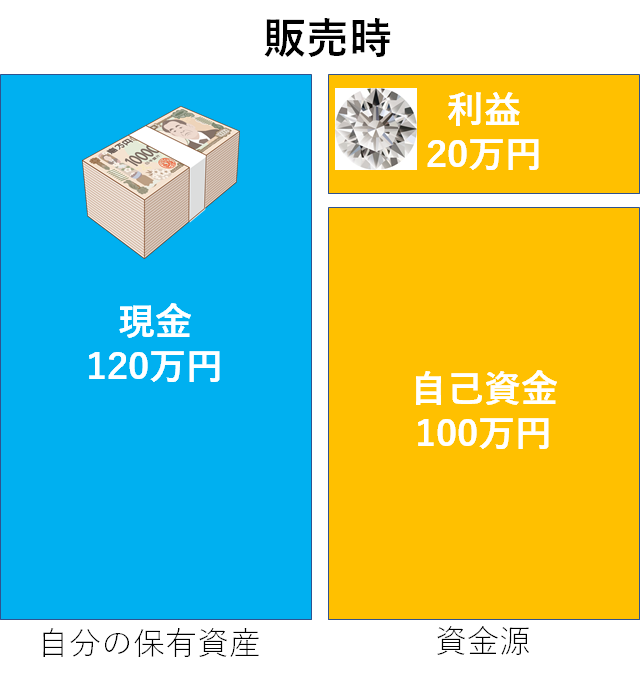

次に、販売する野菜を仕入れます。

手持ち現金100万円を全額使って、野菜を買うことにしました。

自分の保有資産のうち、半分は現金を残していますが、半分は野菜になりました。

商品が揃ったので、いよいよ販売開始です。

仕入れた野菜が全て販売できました!

売上は合計で120万円で、すべて現金で支払ってもらいました。

ここで、不思議に思う人がいるかもしれまん。

『左は120万円に増えるけど、右は100万円だから左右で合わなくなるのかな?』

ご心配なく。

右側には『利益 20万円』が生まれます。

右側に利益20万円が増えたおかげで、左右の合計金額は同じになりました。ホッ。

仕入れた野菜が全部売れて気が大きくなった僕はこう考えました。

『銀行からお金を借りてもっとたくさんの野菜を仕入れれば、もっと儲けることができるな!ウシシ』

そこで、僕は銀行に行ってお金を貸してもらうことになりました。

銀行からは100万円分を融資してもらいました。

そして、融資してもらった100万円と手持ち現金100万円を合わせた200万円で野菜を仕入れることにしました。

前回の倍の量の仕入れです。

銀行から借金をしたので、右側の『資金源』の箇所には『借金100万円』が計上されました。

一方で、銀行から借りた借金を使って野菜を購入したので、左側の『保有資産』の箇所には『野菜』が計上されました。

このように、右と左の額がかならず同額になります。

債務超過って何?

右と左の額が同額の間は何も問題ありません。

いわゆる健全な貸借対照表の状態です。

では、債務超過に陥るとはどのような状態のことを指すのでしょうか?

それは、右『資金源』よりも左『保有資産』のほうが少なくなる状態のことをいいます。

八百屋さんの具体例を見てみましょう。

200万円の野菜を仕入れた僕は、売る気が満々でした。

ところが、野菜を仕入れた翌日に、隣のお肉屋さんが火事になってしまいました。

火は僕の八百屋さんの店舗にも燃え移りました。

僕は命からがら逃げ出すことができたのですが、お店にあった野菜の半分は全て灰となってしまいました。

その場合、貸借対照表は次の通りとなります。

右側は自己資金100万円、利益20万円、借金100万円の合計220万円で変化ありません。

ただ、左側は野菜200万円がすべて燃えてしまったために、現金20万円しか残っていません。

つまり、左側『保有資産』よりも右側の『借金』のほうが大きいですよね。

これが債務超過です。

つまり、保有資産を全額売り払っても、借金を返すことができない状態のことです。

不動産投資における貸借対照表とは

基本が理解できたところで、本題の不動産投資をした場合の貸借対照表を見ていきます。

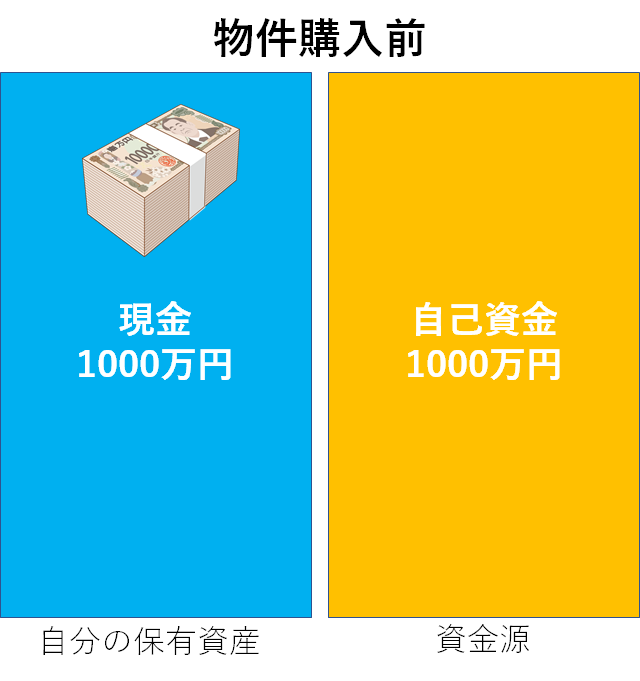

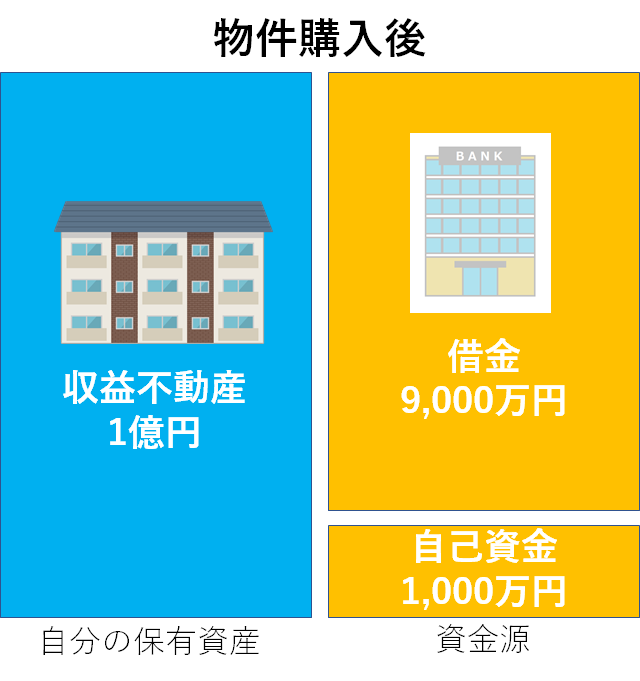

不動産投資家が自己資金1000万円持っていたとします。

この投資家は、銀行から9,000万円の融資を受けて、1億円の収益物件を購入しました。

その場合、貸借対照表は次の通りとなります。

この状態は左の資産と右の資金源の額が同じでバランスが取れています。問題ありません。

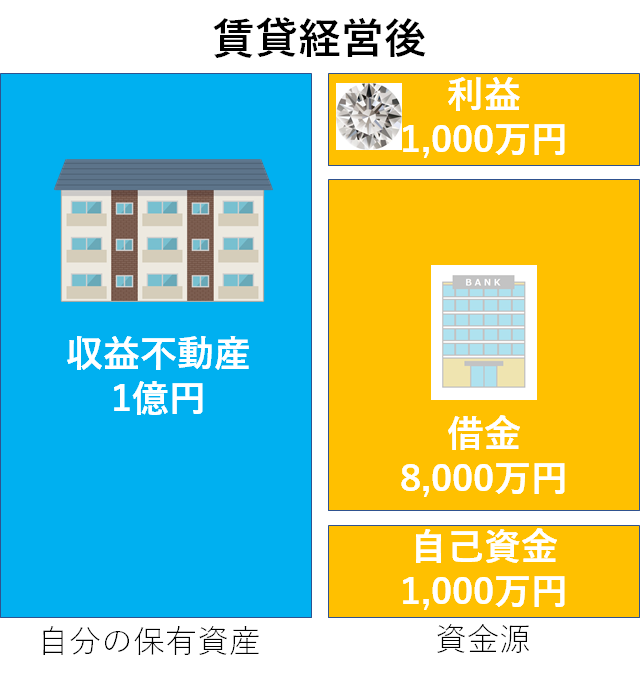

物件を購入した後は家賃収入が入ってきます。

その一方で家賃収入を原資に借金を返していきます。

家賃収入が1,000万円入ってきて、同じ金額の借金を返済したとします。

その場合の貸借対照表は次のように変化します。

実際には家賃収入から税金が引かれるため、全額を借金返済に回すことはできないのですが、ここでは理解しやすいように税金は無視しています。

このように家賃収入が入り、借金を返し続けていけば、財務内容はだんだん良くなっていきます。

このままいけば、債務超過に陥る(保有資産よりも負債の方が多くなる)ことは無いように見えますよね。

不動産投資において債務超過に陥るケース

ただ、実際には僕も含めて多くの不動産投資家が債務超過に陥っています。

その理由は帳簿上の貸借対照表と銀行が融資審査で使う貸借対照表は違うからです。

前述の通り、不動産投資において帳簿上で債務超過に陥ることはありません。

資産である不動産の建物部分は経年劣化によって徐々に価値が目減りしていきますが、それ以上に借金の返済が進むことが一般的です。

そのため、帳簿上『資産 < 負債』となるケースは考えにくいからです。

ところが、銀行が融資審査する際には、貸借対照表が債務超過に陥ることがよくあります。

それは、銀行は資産を帳簿価格(購入価格)ではなく、積算価格で評価するからです。

不動産の積算価格は次の式で求められます。

積算価格 = 土地の価格 + 建物の価格

土地価格の算出方法

帳簿上の土地価格は、不動産を購入した際の価格がそのまま記載されていると思いますが、積算価格は別のロジックで求められます。

土地価格は路線価をベースに算出されます。

路線価は相続税の評価額を決める際の基準になる土地単価のことで、国税庁が毎年発表します。

路線価は1㎡あたりの金額として表示されます。

路線価は国税庁のホームページで誰でも確認することが可能です。

実はこの路線価が曲者(くせもの)です。

路線価の特徴として、都市部は実勢価格よりも低くなり、地方においては実勢価格より高くなるという傾向があります。

例えば僕が所有する品川区にあるアパートがある場所の路線価は54万円/㎡です。

一方でこの土地の実績価格は約121万円/㎡(400万円/坪)します。

つまり、路線価は実勢価格の44%しかないことになります。

この土地を1億円で購入したとします。

帳簿上は資産として1億円が計上されます。

一方で金融機関がこの土地を評価する場合は、購入価格の44%、つまり4,400万円になってしまいます。

そのため、東京のような都市部で不動産を買い進めた場合、帳簿価格と積算価格の間には大きなマイナスの乖離(かいり)が生じることになります。

建物価格の算出方法

次に建物の積算価格の計算方法を紹介します。

帳簿上は、建物の購入価格が記載されます。

この建物価値は法律で決められた割合で毎年減価償却が行われて、徐々に減少していきます。

一方で、建物の積算価格は再調達価格を元に算出がされます。

式は次の通りになります。

建物の積算価格 = 再調達価格 ✕ 延べ床面積 ✕ (残存耐用年数 ÷ 法定耐用年数)

再調達価格とは、建物を新たに新築した場合の価格のことです。

構造によって次のように異なります。

- 鉄筋コンクリート(RC)・・20万円/㎡

- 重要鉄骨・・・・・・・・・18万円/㎡

- 木造/軽量鉄骨・・・・・・・15万円/㎡

金融機関ごとに多少の差はあるのですが、概ね上記の通りだと考えてもらって大丈夫です。

この再調達価格も曲者(くせもの)です。

というのは、再調達価格は実勢価格の約半分くらいで評価されるからです。

例えば現在都内で鉄筋コンクリート(RC)造のマンションを建てようとすると、最低36万円/㎡(120万円/坪)はかかります。

一方で再調達価格だと20万円/㎡。

再調達価格は実勢価格のわずか55%でしかありません。

例えば新築時の建築費が1億円かかったとします。

帳簿上は1億円として計上されますが、積算価格としては5,500万円でしか評価されないということになります。

土地と建物の積算価格を合計する

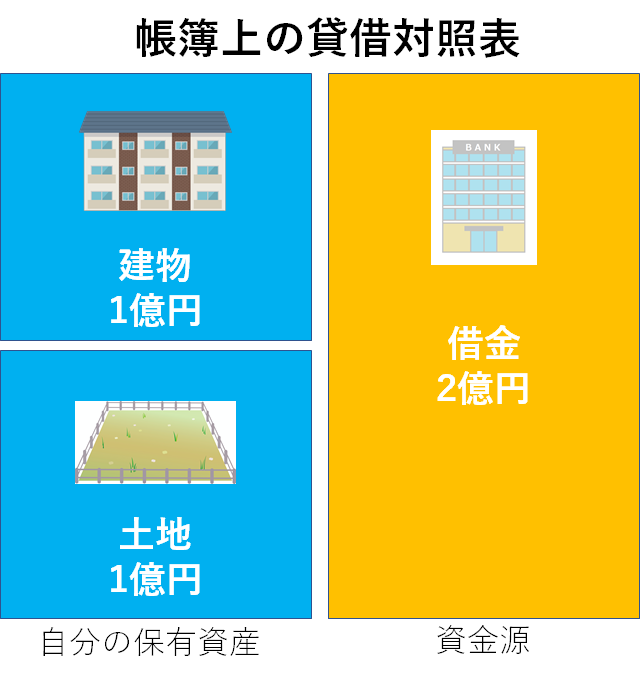

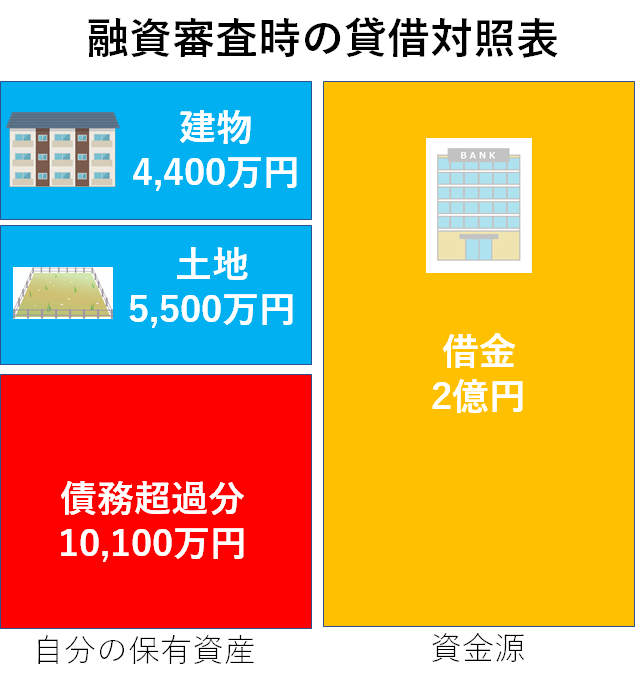

東京の品川区に新築マンション一棟を購入した場合を考えてみます。

物件の購入価格は2億円です。

土地、建物(建築費)はそれぞれ1億円となります。

2億円全額融資を受けることにしました。

帳簿上の貸借対照表は次のとおりです。

一方で、積算価格は次の通りとなります。

- 土地:4,400万円(時価の44%)

- 建物:5,500万円(時価の55%)

- 合計:9,900万円

すると、金融機関が審査の際に利用する貸借対照表は次の通りになります。

借金2億円に対して、資産は9,900万円しかありません。

資産を全部売却しても、借金が10,100万円も残ってしまいます。

つまり、10,100万円の債務超過になってしまいました。

前述のとおり、都市部の土地は実勢価格よりも路線価がかなり低くなります。

そのため、都市部、特に東京を主戦場にしている不動産投資家の多くが債務超過に陥っている可能性が高いと言えます。

JOJOの貸借対照表

実際に、東京23区をメイン投資エリアにしている僕(JOJO)も完全な債務超過です。

恥を忍んで貸借対照表を紹介しますっ!

ブログやtwitterで偉そうなことばっか喋ってスイマセン!

所有物件ごとの積算価格と残債の一覧表は次のとおりです。

| 所有物件 | 積算価格 | 残債 | 差 |

| 自宅 | 3,400万円 | 3,300万円 | +100万円 |

| 賃貸1号 | 4,000万円 | 4,600万円 | ▲600万円 |

| 賃貸2号 | 8,000万円 | 4,800万円 | +3,200万円 |

| 賃貸3号 | 4,000万円 | 3,300万円 | +700万円 |

| 賃貸4号 | 9,800万円 | 14,000万円 | ▲4,200万円 |

| 合計 | 29,200万円 | 30,000万円 | ▲800万円 |

こう見ると、賃貸4号のマイナス▲4,200万円が最大の原因ですね^^;

賃貸4号は2019年に竣工した新築アパートです。

15%くらいは頭金を投入したのですが、それでも▲4,200万円も信用毀損(きそん)してしまいました。

それ以外の収益物件は全て中古で購入し、1号以外は頭金も20%入れているので、大きな信用毀損(きそん)は免れています。

このように東京で新築物件を取得する場合は、購入価格と積算価格に大きな乖離(かいり)が生じてしまいます。

そのため、僕のように金融機関から『債務超過』のレッテルを貼られてしまい、『JOJOさん、次の物件買うのは、残債減ってからにしましょうね♪』と言われる状態になります。

最近、都内で土地から新築するのがブームになっていますが、体力が少ない投資序盤から始めてしまうと、債務超過に陥っていずれは融資がストップしてしまいます。

皆さんお気をつけくださいませ^^;

債務超過を脱出する方法!

じゃあ、僕みたいに債務超過に陥ってしまった場合は、どうすればよいでしょうか?

債務超過を脱出するための方法は3種類あります!

- ひたすら残債が減るのを待つ

- 積算価格と実勢価格の乖離が大きい物件を売却する

- 積算価値の高い物件を現金買いする

それぞれ説明しますね。

ひたすら残債が減るのを待つ

一番地味なやり方ですね^^;

僕の場合は800万円残債が減れば良いので、半年くらい我慢すれば債務超過を免れそうです。

ただ、数年前の不動産投資バブルの時にしこたま物件をフルローンで購入してしまった場合は、数千万~数億円単位で債務超過している方も少なくないでしょう。

そんな場合は債務超過が解消されるまでに数年かかることも珍しくありません。

『一日も早くセミリタイヤしたいんだ。数年も待てないよ!』

そんな方には、次の選択肢があります。

積算価格と実勢価格の乖離が大きい物件を売却する

一番てっとり早く債務超過を脱出する方法は、債務超過の原因になっている物件を売却しちゃうことです。

僕の場合ですと、賃貸4号ですね。

このように実勢価格と積算価格に乖離がある物件は、僕のように都市部の築浅物件が多いです。

このような都市部の築浅物件は投資家からのニーズも高いため、資産価値が落ちません。

そのため、高値で売却できることも多く、購入後すぐに売却したとしても大きく損をすることは少ないと思います。

もちろん立地もよく、築浅の物件は保有しておきたい気持ちもあるでしょうけど、その場合は、数年間は新規物件取得ができません。

それよりも、思い切って売却して、心機一転、積算価値の高い物件に資産を組み替える方が規模拡大のスピードは圧倒的に早くなります。

僕も賃貸4号はお気に入りなのですが、債務超過の脱出を優先して売却しようと考えています。

とりあえず売却可能価格を知るために不動産会社に売却査定を依頼中です。

積算価値の高い物件を現金買いする

債務超過を脱出するための3つ目の方法は、『積算価値の高い物件を現金買い』することです。

僕みたいに債務超過に陥っていると、金融機関は融資をしてくれません。

そのため、物件取得するならば現金ニコニコ払いしかありません。

現金で買える小ぶりなボロアパートかボロ戸建を購入していきます。

東京だと無理ですが、千葉、埼玉、神奈川の田舎の方に行くと驚くほど安く戸建を購入することができます。

ボロ戸建専門で買い進めている友人は首都圏でも100万円~300万円という激安価格でボロ戸建を購入しています。

このようなボロ戸建は建物の価値はゼロですが、購入価格が土地値以下ということも少なくありません。

中にはあまりにも安く購入したため、積算価格は購入価格の5倍以上というケースもあります。

そのため、このような積算価値が高いボロ物件を購入していくことによって、資産を急拡大していくことができます。

僕は賃貸4号物件の売却を狙いつつ、積算価値の高いボロアパート、ボロ戸建を買い進めて債務超過を脱出する作戦に出る予定です。

債務超過にならない物件とは

最後に、債務超過にならない物件の買い方を説明します。

そのやり方は2つあります。

- 土地値以下の築古物件を購入していく

- 新築の購入・売却を繰り返す

土地値以下の築古物件を購入していく

物件を土地値以下で購入することができれば、実勢価格を積算価格が大きく下回る可能性は低くなります。

実勢価格と路線価の乖離が高い都内でも、探せば土地値以下で購入できる物件は見つかります。

僕の場合、賃貸2号物件がそれに該当します。

賃貸2号は借地権の築古木造アパートで、8,000万円で購入しました。

路線価ベースの借地権の価値だけで8,000万円あるため、残債が減った今では3,000万円以上の積算価値プラスとなっています。

このように土地値で買える築古物件を購入していけば、債務超過を免れるため、順調に資産を拡大していくことができます。

新築の購入・売却を繰り返す

『築古よりも、やっぱり手間がかからない新築が良い!』という方もいるでしょう。

そんな新築派の方が債務超過を免れるためには、購入と売却を繰り返していく必要があります。

この場合、短期での売却を前提とするため、相場より安く物件を仕込む必要があります。

つまり、建売の新築アパートやマンションを購入するのではなく、自分で土地を探して新築を建てていきます。

自分で土地を仕入れ、工務店に建築を発注するやり方であれば、建売よりも利回りで1-2%高く仕上げることができます。

つまり、竣工した時点で売却した場合、数千万円規模で売却益を得られる可能性があります。

さすがに竣工してすぐに売却すると、金融機関の印象が悪いため、数年は保有してから売却を行います。

保有している間は債務超過ですが、売却すれば一気にキャッシュが増えます。

そして、そのキャッシュを元手に新たな新築を仕込み、売却益を狙っていきます。

土地から新築を行うノウハウと資金力がある上級者向けのやり方です。

ただ、宅建業免許を持たない一般の不動産投資家が売買を繰り返すことは宅建業法違反になる可能性があります。

このように新築の売買を繰り返すことが前提であれば、予め宅建業免許を取得して不動産会社として営業する方が望ましいです。

最後に

サラリーマン投資家の方は、最初の頃は会社員としての属性が評価されるため、積算価値が低い物件にも融資がつきます。

ただ、そのような物件を1,2棟購入してしまうと、確実に貸借対照表は債務超過の状態に陥ります。

融資が厳しい今は、どの金融機関も債務超過に陥っている投資家には融資してくれません。

そのため、融資を受けながら資産規模を拡大していくためには、債務超過にならないような積算価値の高い物件を購入していく必要があります。

僕のように債務超過に陥ってしまった方は、信用毀損(きそん)の度合いが大きい物件を思い切って売却して再スタートを切るのも有効だと思います。

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

自分の物件がいくらで売れるか把握してますか?

不動産の売却を検討しているのであれば、まず最初にすることが「査定に出す」ことです。

自分の収益物件や自宅がおおよそどの程度の価格が付くのか分からないと、住宅ローン返済や住み替えなど計画が立てられません。

不動産会社に査定を依頼する時のポイントは次の2つあります。

- まず複数の会社に査定依頼して「比較」をすること。

- 大手不動産会社に査定依頼すること。

まず、査定依頼は必ず複数の不動産会社に出しましょう。

不動産会社によって査定価格にバラツキがあることも多いです。

僕が収益不動産の売却査定した時には、6,000万円~7,000万円の間で1,000万円も査定価格に差が出ました。

なので、それを並べて比較することで相場感が見えてきます。

最低でも4社以上には査定してもらいましょう。

そして、高く売却するならば、大手不動産会社に査定依頼することが大切です。

それは買い手の心理を考えるとわかります。

初心者の方が不動産を購入しようとしたら、まずは安心の大手不動産会社に行きますよね。

そして、不動産を一番高値で買ってくれるのは、このような初心者の方なので、結果として大手不動産会社に売却依頼したほうが高値で売れるのです。

また、大手不動産会社であれば、豊富な売却実績があるので、最新の顧客動向、金融機関の情勢を踏まえた売却価格を正確に算出することが可能です。

『自分の物件をいくらで売却することができるのか?』を事前に把握しておくことは大切です。

売りたい時になったら、すぐに売却に動けますからね。

売却査定をするならば、大手不動産会社6社が参加しているすまいValueがオススメです。

このすまいValueは、日本の大手不動産会社6社が共同で運営している不動産売却ポータルサイトです。

参加している不動産会社

- 三井のリハウス(三井不動産リアルティ)

- 住友不動産販売

- 三菱地所の住まいリレー(三菱地所ハウスネット)

- 野村の仲介(野村不動産)

- 東急リバブル

- 小田急不動産

すまいValueなら最大6社への査定依頼がわずか60秒で終わります。

もちろん完全無料です。

自宅用の戸建やマンションだけでなく、収益不動産の売却査定にも対応しています。

入力も超簡単で、物件情報を入れるだけですぐに査定開始できます。

もちろん全国対応しているので、東京だけでなく地方の人も安心です。

物件の価値が分からないと売却するかどうかも判断できないので、まずはサクッと査定してもらうことから始めましょう。

今スグに売却するつもりがなくても、売却可能価格を調べておけば、イザという時にいち早く売却に向けて行動できますからね。

カンタン一括査定依頼する>>すまいValue

関連記事

僕が実際にヒアリングしたアパートローン2020年最新情報を紹介しています。

45年ローンの最新情報を紹介しています。区分マンションでキャッシュフローを出していきたい人向けです。

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。