こんにちはJOJOです! 東京23区でアパート4棟32部屋の大家をしています。

コロナの影響で収入が急減し、住宅ローンの返済をし続けられるか不安に感じている人が増えています。

特に顧客が激減した飲食業界や旅行業界では大手企業でさえもボーナスカットが行われています。

自営業者や中小企業に勤務している会社員はボーナスどころか、給与カットまで行われている方もたくさんいます。

テレワーク勤務になって、残業代が減ったという人も大勢います。

『このまま収入が減れば、返済できなくなるかも。。』

こんな不安を感じている人は日々増え続けています。

特に新築マンション価格はアベノミクス以降ずーっと上昇し続けており、ただでさえ住宅ローンの支払いがカツカツという方も多いです。

そんな方は『ボーナスカットや、給与カット』に直面すると、突然住宅ローンの返済が厳しくなります。

今回は、住宅ローンの返済に不安を感じている方向けに、『住宅ローン返済を下げる裏技』をご紹介します。

僕は不動産投資家として数億円の借金を抱えています。

自宅だって、4千万円近くの住宅ローンを抱えています。

いわば、借金のスペシャリストです(自慢することじゃないですね^^;)。

僕は様々な方法を駆使して、不動産投資ローン、住宅ローンの返済額を減らしてきました。

今回はそのノウハウを惜しげもなく提供いたします!

結論から申しますと、住宅ローン返済額を下げる方法は以下の3パターンあります。

- 銀行に元金の返済を猶予してもらい、利息だけ支払う

- 他行で住宅ローンを借り換える

- 住宅ローンの金利引下げを交渉する

僕のオススメは『3.住宅ローンの金利引下げを交渉する』です。

『え、住宅ローンの金利って下げてもらえるの?』

このように、そもそも住宅ローンの金利が下がることを知らない方も多いです。

もちろん金融機関も商売ですから簡単には金利を下げてくれません。

ただ、正しい手順を踏めば金利を下げてくれる可能性は高いのです。

それでは、住宅ローン返済額を下げる3つの方法を、それぞれ詳しく解説していきます。

銀行に元金の返済を猶予してもらい、利息だけ支払う

コロナで住宅ローン返済が厳しくなった方が急増したことを受けて、金融庁は各金融機関に返済を猶予するように要請を行っています。

金融機関は金融庁から免許をもらえないと銀行業を行うことができないので、金融庁の命令は絶対です。

各金融機関が一斉に相談窓口を開設しています。

三井住友銀行、みずほ銀行、りそな銀行などでは店頭に行かなくても、電話で気軽に相談できる体制を整えています。

金融機関に相談に行くと、次の方法を提案されます。

『元金の返済を停止し、利息分だけ支払うことによって、毎月の返済額を減らす方法』

住宅ローンは一般的に毎月の返済が完済まで同じ額になるように計算し、元金と利息を支払っていきます。

最初は利息を多く支払って、返済が進むにつれて元金の割合が増えます。

この元金の支払いを遅らせることによって、返済負担を減らしていきます。

例えば借入金額4,000万円に対して、金利2.0%、返済期間35年の住宅ローンを組むとします。

その場合、毎月の返済額は132,505円となります。

この返済額には元金と利息の返済分が含まれています。

元金と利息の内訳は次のようになります(初回返済時)。

| 元金 | 65,838円 |

|---|---|

| 利息 | 66,667円 |

だいたい、元金と利息の割合は半々くらいですね。

住宅ローン返済が苦しくなって金融機関に相談に行くと、この元金部分の返済を一定期間、猶予してくれます。

住宅ローンは利息分だけ支払えば良いので、返済額はもともと13.2万円だったのが、6.7万円まで減らすことができます。

元金の返済を猶予できる期間は金融機関によって異なります。

住宅金融支援機構の「フラット35」は最長3年まで。

民間の金融機関は半年~1年というところが多いですね。

『住宅ローン返済が半分になるんだったら、申し込んじゃおっ!』

こう思った方、もう少しだけ僕の話を聞いてください。

この減額方法には注意点があります。

それはあくまでも元金の返済が猶予されるだけで、返済総額は一切変わっていないということ。

というより、元金に返済を猶予した分だけ、利息支払額が増えて、返済総額は増えてしまいます。

つまり、減額期間終了後は、毎月の返済額がアップすることになるのです。

そのため、僕はこの『元金の返済を猶予してもらって、利息だけ支払う方式』は最後の手段だと思ってます。

今が良ければ、未来はどうでも良いというキリギリス的発想ですからね。

それよりも、返済総額を減らすことによって、毎月の返済金額を下げる方法にチャレンジしましょう!

それが、次の2つの方法です。

- 他行で住宅ローンを借り換える

- 住宅ローンの金利引下げを交渉する

他行で住宅ローンを借り換える

住宅ローンは他行に借り換えできるんですよ。

僕は毎月のように不動産投資セミナーで講演しているんですけど、住宅ローンとか不動産投資ローンを借り換えできることを知らない人が意外と多いんですね。

というより、大半の人が最初に住宅ローンを借りた銀行で、完済までずーっとローンを借り続けます。

これは非常にもったいないです。

なぜならばコロナに対する経済対策として、日銀が今までにない規模の金融緩和を行っています。

つまり、住宅ローンの金利が劇的に下がっているんです。

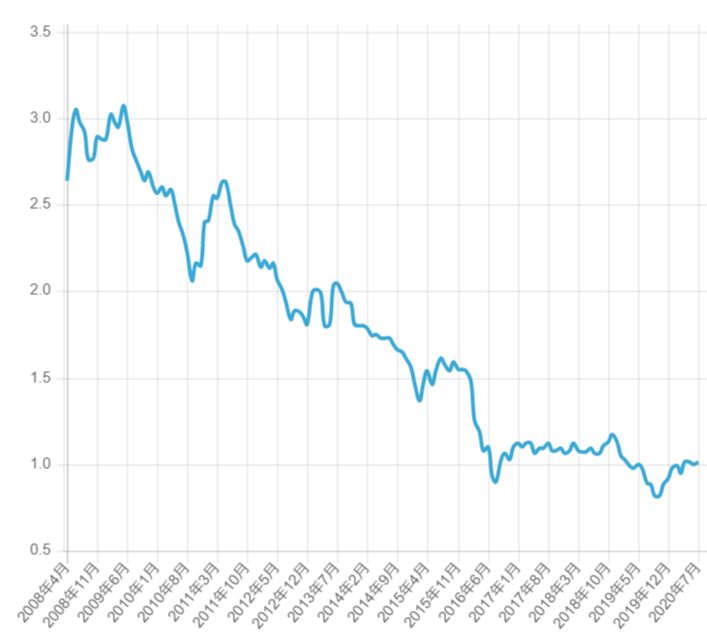

例えば、固定金利の住宅ローンで有名な「フラット35」の金利推移を見てみましょう。

借入期間35年の場合の金利推移

出典:ARUHI住宅ローン webページ

金利は2008年に3.0%以上ありましたが、今は1%以下です。

ここ10年くらいの間で、2%以上金利が下がったことになります。

2%の金利低下のインパクトはスゴイです。

例えば先ほど同じように4,000万円の住宅ローンを35年間で組むとします。

その場合、金利によって毎月の返済額は次のように変化します。

| 金利 3.0% | 15.4万円 |

|---|---|

| 金利 1.0% | 11.3万円 |

その差はなんと、毎月4万円以上!

毎月4万円といえば、会社員のお小遣いよりも多いですね。

10年以上前に金利3.0%で住宅ローンを組んで、そのまま返済し続けている人は単純に毎月4万円損していることになります。

じゃあ、高い金利で住宅ローンを組んでしまった人はどうすればよいでしょう?

答えは簡単です。

金利の低い金融機関に借り換えちゃえばよいのです。

僕もバンバン借り換えてます。

例えば、金利2.3%で借りた不動産投資用ローンを他の銀行に借り換えることによって、金利を0.9%に減らすことができています。

僕の場合、残債が6000万円近くあったので、返済額は毎月23万円から19万円に減りました。

こんなメリットのある借り換えなんですけど、大多数の人が次の理由でためらってしまいます。

『住宅ローンの借り換えって、書類提出したりと面倒くさそう。第一、銀行は平日の昼間にしか営業していないから、借り換えの相談するために会社休まないといけないし。』

確かに今までは、住宅ローンの借り換えを相談するためには、実際に銀行の窓口に行って相談する必要がありました。

ただ、今ではネット専業銀行を中心に、オンラインと郵送だけで借り換えの手続きが完結する金融機関が増えてきました。

また、最近では『住宅ローンの借り換えサービス』も続々と誕生しています。

僕のオススメは『モゲチェック』です。

モゲチェックの特徴は、全ての借り換え手続が『チャットと電話』で完結できる点です。

しかも、土日も休まず営業しています!

そして、何よりもモゲチェックの最大のメリットは、全国124もの金融機関と提携しており、最低金利の金融機関を提案してくれることです。

モゲチェックのホームページをチェックしたのですが、金利の低い金融機関がたくさん含まれていますね。

まず、事前のwebアンケートに回答すると、AIが事前に借り換え可能な金融機関を自動選択してくれます。

そして、皆様が借り換え可能な金融機関の中で、一番金利が低い金融機関を紹介してくれるという仕組みです。

住宅ローンの借り換えは、新規で借りる場合に比べると金融機関の審査が厳しいです。

そのため、残念ながら借り換えを希望しても、審査で落ちることも多々あります。

忙しい会社員の場合、有給使って金融機関と借り換え交渉を行い、審査が落ちた時のダメージは大きいですよね。

モゲチェックなら、事前にAIが借り換え可能性の高い金融機関だけを選別してくれるので、審査に通過する可能性が高くなります。

しかも、『借り換えサービス』利用料は無料です。

モゲチェックがオススメするNo.1金利以外の金融機関の借り換えを希望する場合は、金利削減額の10%の手数料がかかりますが、金利が高い金融期間をあえて選択する意味はありませんね。

もし、金利3.0%、返済期間35年で4,000万円の住宅ローンを借りている人が、モゲチェックの最低金利である0.38%に借り換えした場合、毎月の返済額は次のように減少します。

| 金利 3.0% | 15.4万円 |

|---|---|

| 金利 0.38% | 10.2万円 |

毎月5万円以上の削減額になります。

やらない理由はないですね。

モゲチェックでは無料web診断を提供しています。

簡単な入力項目をインプットするだけで、すぐに借り換え可能な金融機関と金利条件を提示してくれます。

僕もやってみましたけど、1分ほどでできました。

借り換えに興味はあるけど、具体的な金融機関が決まっていない方はとりあえず無料web診断だけでも済ませておくと良いと思います。

自分がどのくらいの条件で借り換え可能なのかを知っておけば、実際に金融機関に借り換え打診する際にも有利ですからね。

住宅ローンの借り換えについて無料Web診断する>>モゲチェック![]()

モゲチェックについてもう少し知りたい方は僕の体験記事もどうぞ(不動産投資ローンの申し込み体験になります)。

住宅ローンの金利引下げを交渉する

『じゃあ、借り換えするぞ!』と思った方、あと少しだけ待ってください!

金利の低い金融機関に借り換えするのはグッドアイディアなのですが、実はそれよりももっとお得な方法があるのです。

それは、『今借りている銀行の金利を引き下げてもらう方法』です。

『え、銀行って住宅ローンの金利を下げてくれるの? それだと銀行は損するんじゃない?』

はい、もちろん住宅ローンの金利を下げると銀行は損します。

でも、他行に借り換えされてしまうと、銀行はもっと損をするのです。

ここで、ピンと来た方は感がよい人です。

そうです、『他行で借り換えされるくらいなら、金利を引き下げても自行でのローン継続を希望する銀行がいるはず』なのです。

そして、実際に僕は今まで何回も金利引下げを実現してきました。

不動産投資ローン

変動金利2.0% → 1.3%

住宅ローン

固定金利1.5% → 0.8%

『住宅ローンの返済が厳しくなったので、金利を下げて欲しい』と直球で銀行に相談しても、100%断られます。

だって、わざわざ自分が損するような条件を飲む金融機関はいませんからね。

ほぼ全ての銀行が、『では元本の返済を猶予して、利息だけ支払う方法はどうでしょうか?』という、冒頭で紹介した返済減額方法を提案してくるはずです。

でも、交渉の仕方を次のように変えてみると金融機関の回答は変わります。

『他行から貴行よりも低い金利での借り換え提案を受けています。もし金利を下げてくれるならば、貴行との取引を継続したいと考えています。金利を下げていただく可能性はあるのでしょうか?』

先ほど説明したように、銀行にとって住宅ローンを他行に借り換えられた場合、金利収入はゼロになってしまいます。

それよりは多少金利を下げたとしても、そのまま住宅ローンを借り続けてくれたほうが銀行の収益は大きいことになります。

そのため、『他行での借り換え提案を理由に、金利引下げ交渉を行う』ことで金利引下げができる可能性がグッと高くなります。

僕は他行での借り換え提案を元に、金利引下げ交渉を過去に3回行っており、3回とも金利引下げを成功させています。

僕の住宅ローン金利推移(固定金利)

最初の金利:1.5%

金利引下げ交渉後の金利(1回目):1.2%(▲0.3%)

金利引下げ交渉後の金利(2回目):1.0%(▲0.2%)

金利引下げ交渉後の金利(3回目):0.8%(▲0.2%)

3回の金利交渉では、いずれも他行から住宅ローンの借り換え提案を受けた後で、それをエビデンスとして提示しながら交渉を行いました。

正直3回も金利下げてくれるとは思ってませんでしたが、上手くいくものですね。

僕が行った金利引下げ交渉の詳細については、以下の記事にまとめていますので、どうぞ。

同じ銀行での金利引下げは、借り換えよりもメリットが大きいです。

他行に借り換えする場合は、次の費用が発生します。

- 抵当権設定費用(司法書士手数料、登録免許税)

- 印紙代

- 事務取扱手数料

抵当権設定費用には司法書士手数料と登録免許税が含まれています。

司法書士手数料は5~10万円くらいかかります。

登録免許税は住宅ローン借入額の0.1%かかります。

借入額が4,000万円の場合は、4万円ですね。

そのため、抵当権設定費用として約20万円かかります。

その他に新しく金融機関と金銭消費貸借契約を締結することになりますが、印紙代として2万円かかります。

また、銀行には事務取扱手数料を支払う必要があります。

信用金庫などの小さな金融機関は5万円程度で済むこともありますが、手数料の高いネット銀行だと借入金額の2%(借入額4000万円の場合は、80万円)が事務取扱手数料として請求されます。

一方で、現在借りている銀行で金利引下げしてもらう場合は、これらの費用がかかりません。

かかったとしても、金利引下げに関する事務手数料として数万円程度の費用がかかるだけです。

そのため、引き下げ後の金利が同じ場合は、他行で借り換えを行うよりも、現在の銀行で金利引下げしてもらうほうが絶対にお得です!

そのため、現在1%以上の金利で借りている人は、次の手順で金利低減交渉を行うと良いでしょう。

- 他行に住宅ローンの借り換えを打診する。

- 他行の借り換え提案を元に、現在お付き合いのある金融機関に金利引下げを交渉する。

もし交渉の結果、金利引下げに失敗した場合は、自信を持って他行に借り換えすればよいだけです。

交渉するのはタダなので、面倒くさがらずに交渉しましょう!

金利引下げ交渉の材料として、他行での借り換え提案は必須になるので、事前に借り換えが可能かどうかを他行に打診しておきましょう。

モゲチェックなら無料で最も良い条件の借り換え提案を受けることができるので、利用すると良いと思います。

住宅ローンの借り換えについて無料Web診断する>>モゲチェック![]()

住宅ローンがキツイなら、住み替えも視野にいれよう

上記の方法を使って金利を引き下げたとしても、それでも返済が苦しいという方は『住み替え』も検討すると良いと思います。

金利を引き下げても減らせる金額はせいぜい毎月数万円です。

数万円削減しただけでは、抜本的な解決にならない場合は、今の自宅を売却して、もっと安価な物件に住み替える方法があります。

コロナの感染拡大と同時に勤務先がテレワーク勤務を解禁した方も多いでしょう。

実際にトヨタ、富士通、日立製作所、カルビー、ヤフーといった名だたる大企業を中心にテレワークを恒久化する動きがでてきています。

テレワーク勤務が常態化すれば会社の近くに住む必要はありません。

都心のマンションを売却し、郊外の安価な戸建を購入する人が増えています。

都心のマンションは8,000万円以上する物件もザラにありますが、郊外に行けば驚くほど安い価格で戸建を購入することが可能です。

例えば東京駅から電車で1時間の距離にある神奈川県の平塚駅だと、中古の戸建は500万円くらいから購入できます。

新築の分譲戸建でも、2,000万円で購入することが可能です。

都心のマンションを8,000万円で売却し、郊外にある2,000万円の戸建に引っ越せば、住宅ローンの返済額は1/4になります。

抜本的に住宅ローンの返済額を減らしたいという方は、このように住み替えを視野に入れても良いと思います。

もし自宅の売却を検討しているのであれば、早めに動いたほうが良いと思います。

コロナの感染拡大が起きているにも関わらず、現在は不動産価格は大きく下落していません。

これは世界中の中央銀行が大幅な金融緩和を行っているために、投資マネーが株式や不動産に向かっているからです。

政府も様々な補助金を出して景気の下支えを行っていますしね。

ただ、日銀の金融緩和や政府の景気下支え策にもいずれは限界が来ます。

コロナによって飲食業、観光業、製造業は確実に打撃を受けています。

残念ながら景気は今後下がっていき、それと同時に不動産価格も下落していくことが予想できます。

そのため、売却を検討されている方は、不動産価格の下落が始まる前に売却に向けて動き出したほうが良いと思います。

自分の物件がいくらで売れるか把握してますか?

不動産の売却を検討しているのであれば、まず最初にすることが「査定に出す」ことです。

自分の収益物件や自宅がおおよそどの程度の価格が付くのか分からないと、住宅ローン返済や住み替えなど計画が立てられません。

不動産会社に査定を依頼する時のポイントは次の2つあります。

- まず複数の会社に査定依頼して「比較」をすること。

- 大手不動産会社に査定依頼すること。

まず、査定依頼は必ず複数の不動産会社に出しましょう。

不動産会社によって査定価格にバラツキがあることも多いです。

僕が収益不動産の売却査定した時には、6,000万円~7,000万円の間で1,000万円も査定価格に差が出ました。

なので、それを並べて比較することで相場感が見えてきます。

最低でも4社以上には査定してもらいましょう。

そして、高く売却するならば、大手不動産会社に査定依頼することが大切です。

それは買い手の心理を考えるとわかります。

初心者の方が不動産を購入しようとしたら、まずは安心の大手不動産会社に行きますよね。

そして、不動産を一番高値で買ってくれるのは、このような初心者の方なので、結果として大手不動産会社に売却依頼したほうが高値で売れるのです。

また、大手不動産会社であれば、豊富な売却実績があるので、最新の顧客動向、金融機関の情勢を踏まえた売却価格を正確に算出することが可能です。

『自分の物件をいくらで売却することができるのか?』を事前に把握しておくことは大切です。

売りたい時になったら、すぐに売却に動けますからね。

売却査定をするならば、大手不動産会社6社が参加しているすまいValueがオススメです。

このすまいValueは、日本の大手不動産会社6社が共同で運営している不動産売却ポータルサイトです。

参加している不動産会社

- 三井のリハウス(三井不動産リアルティ)

- 住友不動産販売

- 三菱地所の住まいリレー(三菱地所ハウスネット)

- 野村の仲介(野村不動産)

- 東急リバブル

- 小田急不動産

すまいValueなら最大6社への査定依頼がわずか60秒で終わります。

もちろん完全無料です。

自宅用の戸建やマンションだけでなく、収益不動産の売却査定にも対応しています。

入力も超簡単で、物件情報を入れるだけですぐに査定開始できます。

もちろん全国対応しているので、東京だけでなく地方の人も安心です。

物件の価値が分からないと売却するかどうかも判断できないので、まずはサクッと査定してもらうことから始めましょう。

今スグに売却するつもりがなくても、売却可能価格を調べておけば、イザという時にいち早く売却に向けて行動できますからね。

カンタン一括査定依頼する>>すまいValue

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。