こんにちはJOJOです! 東京23区でアパート4棟32部屋の大家をしています。

『都内で区分マンション投資を始めたいんだけど、毎月のキャッシュフローが少なくて心配』

そんな方に朗報です!

築浅の区分マンションに45年の長期融資を出してくれる金融機関が続々と増えています!

区分マンションに45年ローンを出してくれる金融機関リスト

- オリックス銀行

- ジャックス

- イオン住宅ローンサービス(イオン銀行関連会社)

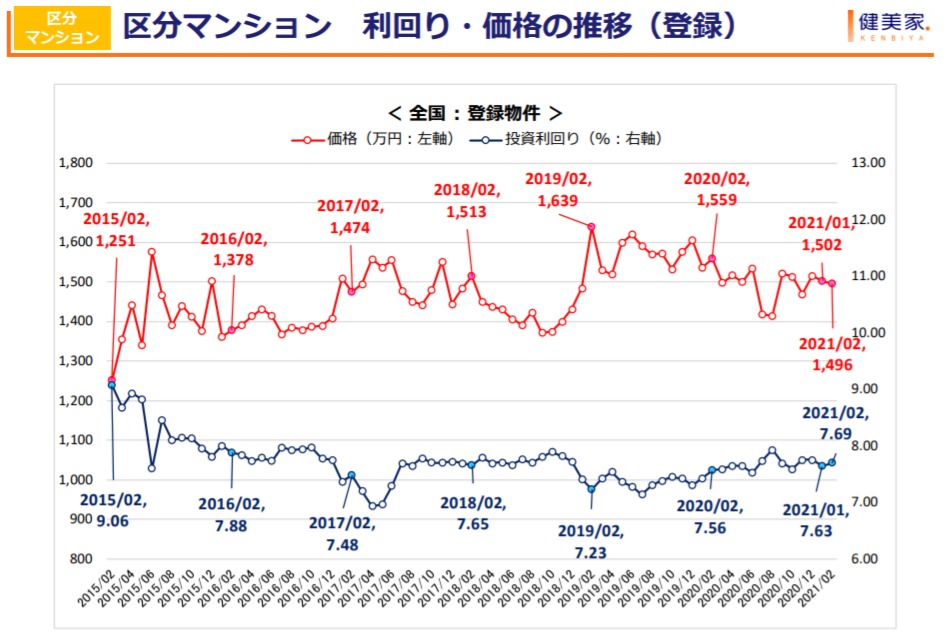

不動産投資向け融資が絞られてきたのですが、収益物件の価格はあまり下がっていません。

投資家からの人気が高い都市部の区分マンション価格に関しては、ピークは過ぎましたが依然として高値を維持しています。

出典:健美家 収益物件 市場動向 マンスリーレポート 2021年2月期

東京23区の中古区分マンションですと平均利回りは5%代が多いですね。

新築だと利回り3%代のものも珍しくありません。

この程度の利回りの物件に対して、35年ローンを組むとキャッシュフローがほとんどでません。

退去時の原状回復費用を考慮すると赤字運営になる場合も少なくありませんでした。

しかし、融資期間が45年に増えると毎月のキャッシュフローは大きく改善します。

そのため、比較的利回りの低い区分マンションを購入しても安定した賃貸経営が可能になりました。

今回は初心者の方向けに45年ローンを活用した区分マンション投資手法を解説していきたいと思います。

- 45年ローンの利用条件

- メリット・デメリット

- 区分マンション投資から始めて、資産規模をドンドン拡大していく方法

45年ローンとは

今まで区分マンション向けの融資期間は最長でも35年でした。

それがオリックス銀行が融資期間を45年まで延長しました。

基本的には不動産投資向けローンの融資期間は建物の法定耐用年数以内で設定されます。

区分マンションの構造である鉄筋コンクリート(RC)の法定耐用年数は47年ですから、融資期間を45年に設定したいとしてもそんなに違和感はありません。

しかも建築技術は進歩しているため、最近、建築された鉄筋コンクリート造のマンションは軽く築100年以上保つと言われています。

実際にヨーロッパでは100年以上経っても現役の鉄筋コンクリート造の建物が多数あるので、適切なメンテナンスさえすれば100年以上保つのは間違いなさそうです。

そのため、建物の寿命を考えた場合、45年という長期の融資期間は適正だと言えます。

オリックス銀行の45年ローンの利用条件は次の通りです。

| 借り入れ期間 | 最大45年(55年から築年数を差し引いた年数) |

|---|---|

| 金利 | 1.9%~(団体信用生命保険込) |

| 属性 | 年収400万円以上(会社員、自営業もOK) |

| 対象物件 | 単身者用区分マンション(間取り:1R,1K,1DK、面積:18~40㎡) |

| エリア | 首都圏(東京、神奈川、千葉、埼玉)、近畿(大阪、京都、兵庫)、名古屋、福岡 |

45年ローンはジャックス、イオン住宅ローンサービス(イオン銀行関連会社)も提供していますが、利用条件はオリックス銀行とほぼ同じです。

45年ローンのメリット

45年ローンのメリットには次の2つがあります。

- キャッシュフローの増加

- 団体信用生命保険加入により生命保険が不要

キャッシュフローの増加

融資期間が45年に延長されることによって、具体的にどのくらいキャッシュフローが増えるか実例をあげて説明します。

検討物件

| 所在地 | 東京都新宿区 都営大江戸線 東新宿駅 徒歩2分 |

|---|---|

| 価格 | 2,470万円 |

| 利回り | 6% |

| 築年数 | 2010年5月(築9年) |

| 間取り | 1K(23㎡) |

東京の新宿側にある超一等地の区分マンションです。

家賃設定さえ間違えなければ確実に満室経営できる物件ですね。

この区分マンションに対して金利1.9%、借入期間35年の条件でフルローンを組んだ時の月額キャッシュフロー(CF)は次の通りです。

借入期間35年の場合

| 家賃 | 12.5万円 |

|---|---|

| 管理費・修繕費 | 1.5万円 |

| 返済金額 | 8万円 |

| 月額キャッシュフロー | 3万円 |

借入期間を45年に延長してみると次に変化します。

借入期間45年の場合

| 家賃 | 12.5万円 |

|---|---|

| 管理費・修繕費 | 1.5万円 |

| 返済金額 | 6.8万円 |

| 月額キャッシュフロー | 4.2万円(+1.2万円) |

月額キャッシュフローが1.2万円も増えました。

年間の合計キャッシュフローは50.4万円になります。

一等地の区分マンション投資は利回りの低さがリスクでした。

つまり、利回りが低いため、毎月のキャッシュフローが少なかったのです。

そのため、一度空室が出てしまうと原状回復費用の支払いでキャッシュフローが赤字になる可能性が高かったのです。

ただ、45年ローンを組むことによって年間キャッシュフロー総額は50万円を超えます。

仮に退去があって、空室期間1ヶ月、原状回復費用が10万円発生したとしても、キャッシュが赤字になることはありません。

年間CF50万円 ー 空室期間の家賃ロス(12.5万円) ー 原状回復費用(10万円)=27.5万円

実際には単身者用の区分マンションですと平均入居期間は3年間程度なので、3年に一度上記の費用がかかるだけです。

そう考えると、区分マンションでもキャッシュ(現金)がかなり手元に残ることが分かると思います。

フルローンで一等地の区分マンションが購入できて毎月50万円のキャッシュが増えていくのであればかなり美味しいですよね。

しかもこの物件は地下鉄東新宿駅徒歩2分という超一等地です。

この立地であれば国内の投資家だけでなく中国を始めとした海外の投資家にも高値で販売することが可能です。

そのため、築年数が経っても資産価値はほとんど落ちないでしょう(ここ最近のトレンドを考えると資産価値が上がる可能性のほうが高いと思います)。

団体信用生命保険加入により生命保険が不要

区分マンション投資を行う際の最大のメリットはタダで団体信用生命保険(団信)に加入できることです。

団体信用生命保険とは、住宅ローンの返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度です。

借り主である皆様に万が一のことがあったとしても、保険金で残債がゼロになり、無借金の区分マンションを家族に残すことができるのです。

区分マンションの購入金額と同じ額の生命保険に加入するのと同じ保障が得られます。

しかも団体信用生命保険の保険料は金利1.9%の中に含まれています。

つまり、実質保険料ゼロで生命保険に加入できるのです!

例えば例にあげた区分マンションの購入金額2,470万円とほぼ同額の生命保険を加入する場合、次の保険料が必要になります。

アクサダイレクト 定期保険(死亡保障、掛け捨て型)見積金額

月額8,500円

※加入条件:35歳男性、死亡保障金額2,500万円、保障期間35年(70歳満了)

仮に45年間、毎月8,500円を支払い続けた場合、合計で459万円にもなります。

この保険料が実質タダになるメリットは強烈です。

また、団体信用生命保険には三大疾病(ガン、急性心筋梗塞、脳卒中)特約をつけることが可能です。

この特約があれば、仮にローンを組んだ方が亡くなった場合だけでなく、ガンと診断された場合でも(重度のガンだけでなく初期状態のステージ1であっても)、残りのローンが一括弁済されます。

僕は収益物件を購入して団体信用生命保険に加入すると同時に、今まで加入していた生命保険をすべて解約しました。

僕の場合は貯蓄型の生命保険でしたので、毎月の保険料は2万円近くしていました。

これらの保険料がゼロになったのは非常に大きかったですね。

45年ローンのデメリット

45年ローンのデメリットには次の2つがあります。

- 残債が減るスピードが遅い

- 区分マンションの価格上昇につながる

残債が減るスピードが遅い

借入期間が45年に延長されれば、毎月の返済額は減ります。

ただ、その裏返しとして借金の残債が減るスピードは遅くなります。

先程の区分マンションを例に、借入期間45年と35年でどのくらい残債の減少スピードが違うのか計算してみました。

借入期間45年の場合

| 借入時残債 | 2,470万円 |

|---|---|

| 10年後残債 | 2,090万円 |

借入期間35年の場合

| 借入時残債 | 2,470万円 |

|---|---|

| 10年後残債 | 1,920万円 |

購入から10年経つと、借入期間35年の方が170万円残債が少なくなります。

残債の額は、売却する際に重要になります。

例えば購入後10年経過した時点でマンションを売却するとします。

売却価格は2,300万円だとしましょう。

借入期間45年の場合は、売却益は次の通りです。

売却金額2,300万円 ー 残債2,090万円 = 210万円

借入期間35年の場合は、売却益は次の通りです。

売却金額2,300万円 ー 残債1,920万円 = 380万円

借入期間35年の方が売却時の利益は170万円多くなります。

45年ローンは売却時のキャピタルゲインよりも、毎月のキャッシュフローを増やしたい方向けと言えます。

区分マンションの価格上昇につながる

融資期間が45年に延長されることで、区分マンション投資を行うハードルはグッと低くなりました。

ただ、一方でハードルが低くなるということは、新規参入するライバル投資家が増えることを意味します。

特に最近では、年金の他に老後資金として2,000万円が必要との金融庁の試算が話題になり、不動産投資が再び注目を集めています。

そのため、今後は45年ローンの対象になる築10年未満の築浅区分マンションの価格は徐々に上昇していくでしょう。

ただ、区分マンションの価格が上昇していくということは、自分が売却する時に高く売れることを意味します。

そのため、慌てて高値の物件を掴(つか)まない限りは問題ないと思います。

45年ローンを活用した区分マンション投資戦略

次にこれから不動産投資を始めたいと考えている初心者の方向けに、45年ローンを活用した区分マンション投資戦略を解説したいと思います。

現在のように金融機関の融資が厳しい状況では、実績のない初心者の方が一棟モノのマンションやアパートを購入するのは難しいです。

そのため、金額も手頃で、融資の出やすい区分マンション投資から始めるのも有効だと思います。

僕が仮に今初心者だとすれば以下の戦略を取ります。

- 築10年前後の築浅

- 資産価値の高い東京23区

- 45年ローンを活用して現金を貯めつつ、物件を買い増していく

- 5年保有したら売却して、物件を組み替える

築10年前後の築浅

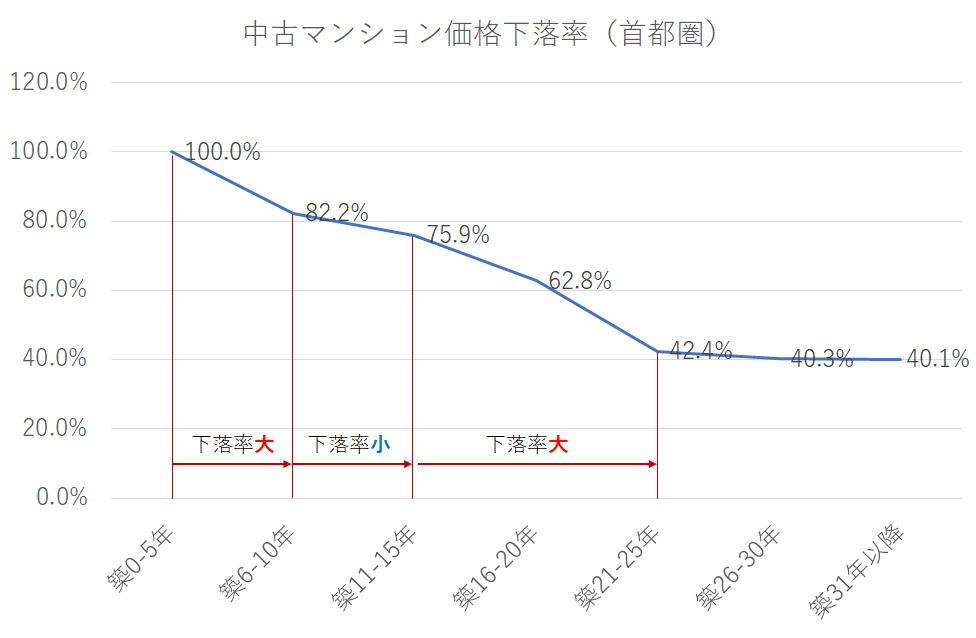

区分マンションを購入する場合、狙い目は築10年前後の物件です。

マンションの価格は購入時がピークで、それから徐々に下落していきます。

出典:築年数から見た首都圏の不動産流通市場(2016年) 東日本不動産流通機構

この下落率のグラフを見ると、新築~築10年くらいの間の下落率が大きいことが分かると思います。

そして、築10年~15年の間は下落率が小さくなり、築15年を超えると再び下落率が高くなることがわかります。

そのため、区分マンションを保有する場合、築10年~15年の5年間が最も価値が下落しずらい期間と言えます。

区分マンション投資のゴールデンタイムですね。

そのため、購入する物件としてはある程度価格下落が進んだ築10年前後の区分マンションが狙い目です。

また、45年ローンが組めるのは築10年未満の築浅物件です。

45年満期でローンを組むためにも築10年前後の区分マンションは有利ですね。

資産価値の高い東京23区

これから区分マンション投資を行う方には迷わずエリアは東京をオススメします。

今後日本全国の人口は減少に向かいますが、東京に限って言うと2025年まで人口が増加することが予測されています。

東京には企業が集まっているため、仕事を求める若者が流入し続けます。

日本の若者だけでなく、今後増えるであろう外国人労働者の多くも東京を目指します。

また、東京には国内の投資家だけでなく、海外の投資家も集まります。

海外の投資家が不動産を購入する際には、その国で一番有名で、大きな都市の物件を買いますよね。

日本は今後大きな経済成長は見込めないかもしれませんが、中国や香港を始めとしたアジア諸国はまだまだ経済成長していきます。

アジアにおける富裕層は毎年ものすごい勢いで増えており、彼らにとって東京の不動産は非常に魅力的です。

東京都心のような一等地にある区分マンションの利回りは現在3%程度です。

一方で上海とか香港だとマンションの利回りは1%程度です。

すでにアジアの主要国の大都市は東京よりも不動産価格が高くなっています。

外国人投資家にとって東京の収益不動産はまだまだ魅力的なのです。

そのため、今後東京の不動産価格は高値を維持する可能性が高いと思います。

つまり資産価値を維持することが可能です。

また、賃貸経営の観点で言っても、東京の物件は難易度が低いです。

賃貸ニーズが高いため入居者を見つけるのも簡単ですし、売却する際も購入希望者が多いため高値で売ることができます。

そのため、これから区分マンション投資を始める方にはリスクが少ない東京がオススメです。

45年ローンを活用して現金を貯めつつ、物件を買い増していく

築浅、東京の区分マンションを45年ローンで購入すれば、徐々にキャッシュフローが貯まってきます。

先程の例だと利回り6%の2500万円の区分で年間50万円の現金が貯まります。

その現金を貯めて頭金を作ります。

それらの頭金を元手に更に区分マンションをいくつか買い進めます。

すると徐々に手元に残る現金が増えてきます。

例えば先程の例の区分を3つ所有すれば年間150万円のキャッシュフローです。

3年保有すれば450万円の現金が貯まります。

それを頭金に2~3,000万円程度の小ぶりの中古アパートを購入します。

区分マンション投資経験が2~3年もあれば、金融機関は事業実績としてカウントしてくれます。

つまり、今のような融資が出にくい時代でも、金融機関から一棟アパートの融資を受けることが可能になるでしょう。

また、区分マンション投資を通して大家としての経験・ノウハウも蓄積できているでしょうから、少し難易度の高い一棟アパートの経営も十分可能です。

一棟アパートが購入できるレベルにまで到達すれば、加速度的に規模を拡大することが可能です。

一棟アパートから得られるキャッシュフローは区分マンションとは比にならないくらい多いですからね。

区分マンションは利回りが低いから儲からないからやらないという人がいます。

確かに一棟アパートやマンションと比べると儲けが少ないのは事実です。

ただ、融資が厳しい今、初心者の方がいきなり一棟モノに挑戦するのはハードルが高いです。

それならば、融資のハードルが低い区分マンション投資から始めて徐々に実績と現金を積み重ねていくのは有効な戦略だと思います。

最初からボロ儲けできるほど不動産投資はあまくありません。

まずは勇気を持って小さな物件から始めることが大事だと思います。

5年保有したら売却して、物件を組み替える

築10年程度の区分マンションを購入したら、5年間保有した後で売却するのがベターです。

5年後に売却するのをオススメする理由は次の2つです。

- 築15年を経過すると資産価値の下落スピードが早まる

- 5年保有すれば売却益にかかる税金が半分になる

築15年を経過すると資産価値の下落スピードが早まる

先ほど説明した中古マンションの価格下落グラフをもう一度見てみましょう。

築15年を過ぎると価格の下落率が一気に大きくなります。

これはマンションは築15年を過ぎると屋上防水や外壁塗装といった大規模修繕工事が必要になるからです。

また、エアコンや給湯器等の室内設備の大部分が更新の時期を迎えます。

つまり築15年を過ぎると多額の修繕費用がかかってくるようになります。

そのため、築10年で物件を購入し、5年保有したらそろそろ売り時です。

資産価値の下落が始まる前に、売り切ってしまいましょう。

そして再度築10年程度の若い物件に組み替えていくのが理想です。

5年保有すれば売却益にかかる税金が半分になる

不動産の売却益には税金がかかります。

個人で不動産を売却する場合は、5年以上保有しておいた方が有利です。

不動産を売却した際の利益(所得)に対する税率は次の通り変化します。

■短期譲渡所得:売却した年の1月1日現在で「所有期間5年以下」の場合

| 所得税 | 住民税 | 合計 |

| 30.63% | 9% | 39.63% |

■長期譲渡所得:売却した年の1月1日現在で「所有期間5年超」の場合

| 所得税 | 住民税 | 合計 |

| 15.315% | 5% | 20.315% |

取得から5年以内に売却すると税率が約40%に対して、5年経過後に売却すると税率が約20%にまで下がります。

そのため、購入してすぐにキャピタルゲインが取れるほど値上がりしたとしても、5年間保有して税金を少なくしたほうが税引き後の利益が大きくなるケースが多いです。

このように、5年サイクルで物件を組み替えていくのが不動産投資の王道になります。

東京の築浅区分マンションを安く買う方法

最後に東京の築浅区分マンションを安く購入する方法を解説します。

正直、東京でそこそこ利回りが高い築浅区分マンションを購入するのは結構難しいです。

なぜならば東京で区分マンションを購入したいと考えている投資家は一番層が厚くライバルが大勢いるからです。

不動産投資ポータルサイトである楽待や健美家には沢山の区分マンションが売りに出されていますが、条件の良い物件はわずかです。

なぜならば条件の良い物件が売りに出された場合、ほとんどはポータルサイトに掲載される前に売り切れてしまうからです。

条件の良い物件の場合は、売却を依頼された不動産会社(元付けと言います)が表に情報を出す前に自分の顧客に売り切ってしまいます。

そうすれば元付けの不動産会社は売り主と買い主の両方から仲介手数料を得られるからです。

もっと言うと、本当にお買い得な物件の場合は、不動産会社が自ら買い取ってしまいますしね。

そのため、不動産ポータルサイトに売りに出ている物件は誤解を恐れずに言えば『売れ残り物件』なのです。

そのため、僕たち個人投資家が安く収益不動産を購入するためには工夫が必要です。

安く収益不動産を購入するためには次の2つの戦術があります。

- 数多くの指値交渉を繰り返す

- 仕入れに強い不動産会社から購入する

数多くの指値交渉を繰り返す

実は僕も含めて多くの成功した不動産投資家も不動産大手ポータルサイト経由で安く物件を購入しています。

ただ、先ほど述べた通り大手ポータルサイトに出ている物件は基本的に売れ残りです。

つまり割高な価格なので売れ残っているわけです。

成功している投資家はこの売れ残り物件に対して、自分が購入したい希望金額で指値を入れます。

いわゆる値引き交渉ですね。

実は中古マンションは売り出し価格と成約価格(実際に購入される価格)には差があります。

平均すると成約価格は売り出し価格よりも8%程度低いです。

つまりそれだけ値下げされて購入することが一般的だと言えます。

そのため、少しでも気になる物件があれば自分の希望価格でどんどん指値をしていきます。

ポイントは、とにかく沢山の指値交渉を行うことです。

僕の経験上、指値が通る確率は1/10くらいです。

そのため、指値交渉してもほとんどの場合、一瞬で断られます。

ただ、これで簡単に諦めては絶対に安く物件を購入できません。

断られても何度も何度も指値交渉を行います。

そうするうちに、指値交渉に応じてくれる売主さんに出会うことがあります。

正直、指値を入れて断られる経験を繰り返すと、だんだん心が折れてきます。

ただ、愚直に購入申込みを入れ続けられる人だけが安く物件を購入できています。

ぜひ皆さんも諦めずに指値を入れ続けてみてください。

中古マンションの値引きを成功させるコツについては次の記事にまとめていますので、読んでみてください。

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。