こんにちはJOJOです! 東京23区でアパート4棟32部屋の大家をしています。

2018年のスルガ銀行の不正融資以降、不動産投資向け融資は厳しい状況です。

一方で2020年に入ってから一部の銀行が不動産投資向け融資を復活させるなど、良いニュースも入ってきております。

今回は、不動産投資向け融資の2020年最新情報をお伝えしたいと思います。

金融機関タイプごとの要約は次の通りです。

| メガバンク | 地主以外は融資NG |

|---|---|

| 地方銀行 | 年収2,000万円、資産5,000万円以上の超高属性サラリーマンに対してだけ融資再開。初心者だと超高属性でも融資を受けることは難しい。 |

| 信用金庫 | どの信用金庫も頭金2割がマスト。ただ頭金2割用意できる投資家には融資を出している。信金と取引があれば、初心者にも融資が出る可能性あり。 |

| 不動産投資特化型銀行 | 西武信金、静岡銀行は融資凍結したままだが、スルガ銀行が融資復活。オリックス銀行、SBJ銀行も積極的に融資を行っている。初心者にとって使いやすい銀行が多い。フルローンを出している金融機関もある。 |

| ノンバンク | 未だに積極的。他の金融機関が敬遠する物件(築古、再建築不可、容積率オーバー)にも融資が出る。 |

それでは、銀行ごとに最新の融資状況を見ていきましょう!

メガバンク

残念ながらメガバンクでは不動産投資向け融資は出ておりません!

2019年までは唯一「りそな銀行」が融資を出していたのですが、2019年10月に正式に不動産投資向け融資を中止すると発表しました。

もちろん借入金額と同規模以上の現金や無担保の不動産を保有している富裕層に対してはメガバンクは水面下で融資を出しています。

ただ、僕たちのように大きな純資産を持っていない不動産投資家に対しては一切融資をしてくれません。

そもそもメガバンクにとって不動産投資家相手の1~2億円くらいの融資は小粒です。

彼らの主要顧客は大企業や超富裕層となります。

大企業向けでは一回の融資金額が数百億円に及ぶことも珍しくないため、不動産投資向け融資は効率が良い融資とは言えないわけです。

融資審査や決済にかかる人件費はそんなに変わりませんからね。

更に金融庁からは不動産投資向け融資を厳しくチェックするようにお達しが来ているわけです。

たいして儲からないくせに、金融庁から刺されるリスクがある不動産投資向け融資からメガバンクが撤退するのは理にかなっていると思います。

そのため、不動産投資向け融資候補からメガバンクは除外しましょう。

融資を打診する時間がもったいないです。

地方銀行

メガバンクと違って、地銀はまだ不動産投資向け融資を行っています。

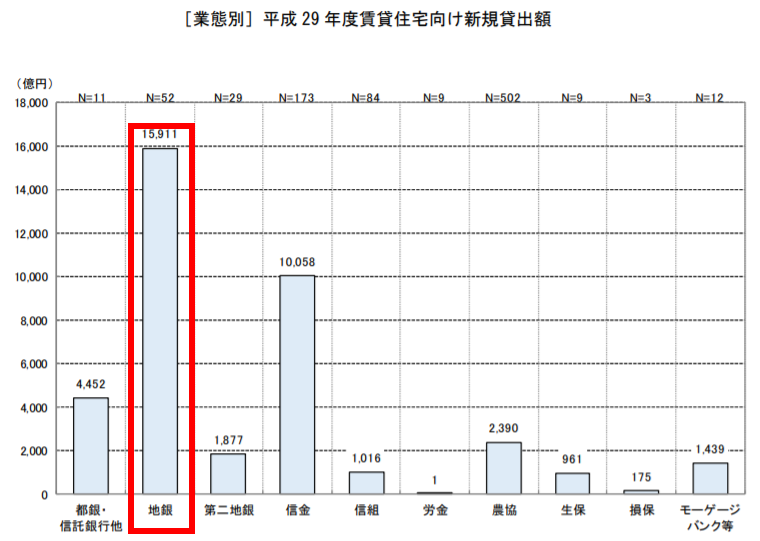

国土交通省の調査によれば、不動産投資向け融資実績においては地銀が圧倒的なナンバーワンとなっています。

出典:国土交通省 平成30年度 民間住宅ローンの実態に関する調査

大企業向けの大型融資で稼ぐメガバンクと違って、地銀の収益の柱は地主や不動産投資家向けのアパートローンとなります。

ただ、2016~2017年代にかけての不動産投資バブルの時とは打って変わって、融資姿勢はかなり厳しくなっています。

首都圏における主要な地銀の融資状況をそれぞれ見ていきましょう。

千葉銀行

千葉銀行は、貸出残高が8兆円を超える地銀No.2の銀行です(ちなみに、地銀No.1は横浜銀行)。

融資エリアは東京23区、千葉県、埼玉県の東京寄りの場所、茨城県南部です。

ただし、投資家自身が東京都か千葉県に住んでいるという条件があります。

スルガ銀行の不正融資以降、千葉銀行も融資が厳格化されたのですが、2019年前半には一時的に融資基準が緩和されました。

具体的には以下の高属性サラリーマンに対しては融資が出ていました。

- 賃貸経営の実績がある(初心者は不可)

- 年収1,000万円以上のサラリーマン/士業

- 金融資産2,000万円以上

しかもフルローンも出ていたようです。

それが2019年の後半に入り、住宅ローンを不動産投資に悪用するケースが報道されたあたりから千葉銀行の融資が再度厳格化されてしまいました。

僕は実際に千葉銀行に新築アパートの融資を申し込んだのですが、融資担当者からは以下の条件に該当する投資家でないと融資審査すらできないと言われました。

- 賃貸経営の実績がある(初心者は不可)

- 年収2,000万円以上のサラリーマン/士業

- 金融資産5,000万円以上

- 頭金2割は必須(フルローン不可)

- 前回の借入から1.5年経過していないと、新規融資はNG

めちゃくちゃ融資のハードルが上がってますね。。。

この条件で融資を受けられるのはごく限られた超エリートサラリーマンだけでしょう。

例えば外資系金融機関であればディレクター(部長)以上の役職者です。

もしくは上場企業の役員レベルですね。

高給取りの代表格である医師でも勤務医だと無理でしょう。

開業医クラスでないとこの年収、資産基準はクリアできません。

しかも頭金20%は必須となり、フルローンは原則禁止になりました。

当然、僕JOJOもこの基準は満たしていないため、門前払いされてしまいました。

メガバンクのように完全に融資の扉を閉ざしている訳ではありませんが、千葉銀行は普通の不動産投資家には遠い世界の銀行になってしまいましたね。

ちなみに上記の属性を満たせた方が受けられる融資条件は次のとおりです。

| 金利 | 1.5% |

|---|---|

| 最長融資期間 | 22~30年間(法定耐用年数以内) |

融資期間は基本的に建物の法定耐用年数以内です。

木造だと22年。鉄骨やRC(鉄筋コンクリート)だと30年となります。

ただし、木造であっても、劣化等級2級以上を取得している場合は最長30年まで延長可能です。

参考:建物別耐用年数

| 木造 | 22年 |

| 重量鉄骨 | 34年 |

| RC(鉄筋コンクリート) | 47年 |

2016年の不動産投資向け融資全盛の時代には、千葉銀行は築30年のRCに対してフルローン、30年間の融資を出していました。

なんか隔世の感がありますね(^-^;)

きらぼし銀行

きらぼし銀行は東京を地盤とした地銀です。

旧八千代銀行と東京都民銀行が合併して誕生した地銀です。

融資エリアは東京、神奈川、千葉、埼玉の首都圏となります。

2020年に入って融資を厳格化した千葉銀行と違って、きらぼし銀行は2019年とそんなに変わらない融資基準となっています。

- 賃貸経営の実績がある(初心者は不可)

- 年収1,000万円以上のサラリーマン/士業

- 金融資産2,000万円以上

- 頭金15%以上あることが望ましい

- 前回の借入から1.5年経過していないと、新規融資はNG

年収は基本的に1,000万円以上が基準となりますが、僕の知り合いの年収700万円の公務員の方は1.5億円の融資を引いていました(2020年1月実績)。

そのため、公務員や超大手企業に勤務しているサラリーマンであれば年収1,000万円に満たない場合でも融資を受けられる可能性がありそうです。

ただし、金融資産については厳密に審査されるようです。

基本的に2,000万円以上の現金を持っていないと融資してくれません。

先ほど例に上げた僕の知人もしっかり2,000万円以上の現金をしっかり貯めていました。

必要な頭金の額は物件価格の15%となっています。

ただ、こちらも多少の融通は効くようです。

僕は実際に2019年にきらぼし銀行から融資を受けたのですが頭金は12%しか入れませんでした。

- 物件概要:東京23区の新築木造アパート

- 物件価格:1.65億円

- 想定利回り:7.5%

- 必要な自己資金:2,000万円(物件総額の12%)

- 最長融資期間:RC 35年、鉄骨/木造 30年

- 金利:変動1.2%(団信込)

決算書の提出の際に融資担当者にヒアリングしたのですが、2020年もそんなに大きく融資基準は変わっていないとのことです。

ただ、僕はしばらく「きらぼし」銀行から新規融資を受けることができません。

それは、「前回の借入から1.5年経過していないと、新規融資はNG」というルールに抵触するからです。

なので僕自身としては「きらぼし銀行」以外の銀行を開拓しようと努力しています。

きらぼし銀行はまだ不動産投資向け融資を受けたことがない初心者の方に相性の良い銀行と言えます。

ちなみに基準属性を満たせた方が受けられる融資条件は次のとおりです。

| 金利 | 1.2~1.5% |

|---|---|

| 融資期間 | 30年間(法定耐用年数以内) |

融資期間は基本的に法定耐用年数以内なのですが、木造は劣化等級2級以上を取得している建物の場合は最長30年まで延長可能です。

もちろん新築の鉄骨、RCは融資期間は30年となります。

しかし中古の場合は「借入期間=法定耐用年数ー築年数」となってしまうため、木造だと融資期間がかなり短くなります。

そのため、新築木造アパートもしくは、鉄骨・RC向きの銀行と言えます。

横浜銀行

横浜銀行は、貸出残高が11兆円を超える地銀No.1の銀行です。

2016年に東日本銀行経営統合しコンコルディア・フィナンシャルグループの主要銀行になっています。

融資エリアは東京都、神奈川県全域です。

横浜銀行の融資基準は次のとおりです。

- 賃貸経営の実績がある(初心者は不可)

- 年収1,000万円以上のサラリーマン/士業

- 金融資産2,000万円以上

- 頭金20%以上

- 最長融資期間:RC 35年、鉄骨/木造 30年

- 金利:0.9~1.5%

基本的に頭金は必要なんですが、他の物件を共同担保に入れられる場合はフルローンも可能です。

僕の知り合いの大家さんは横浜銀行から融資を引いて、小田原にRC、総額2億円の新築マンションを建設しました。

この方は横浜銀行からフルローンで融資を引いたのですが、所有している都内のRC一棟マンションを共同担保に入れています。

担保に入れたRCマンションはまだ残債は残っているのですが、市場価格と残債との間に5,000万円くらい乖離があったので、担保価値を認めてもらえたようです。

このRCマンションは既に他の銀行の抵当権がついているのですが、横浜銀行は第2抵当権を設定することでフルローンが出たようです。

しかも融資条件はかなり良いです。

| 金利 | 0.9% |

|---|---|

| 融資期間 | 35年間 |

そのため、頭金を20%以上用意できたり、担保余力のある物件を所有している投資家にとっては非常に使い勝手の良い銀行と言えます。

千葉銀行みたいに闇雲に不動産投資向け融資を絞っている訳ではないですしね。

ただ気をつける点としては、横浜銀行は借地物件に対する評価が著しく低いことです。

僕も新築アパートを建設する際に横浜銀行に融資を打診したのですが、借地物件を所有しているという理由で融資NGでした。

横浜銀行は借地権の担保価値をほとんど認めていないため、僕の財務内容は債務超過だと判断されたようです。

僕の所有している借地物件は借地権の価値だけで市場価格で1.2億円くらいします。

その価値がほぼゼロだと言われた時には驚きました。

横浜銀行の担当者からは借地物件を売却するなら融資可能とまで言われました。

そのため、僕みたいに借地物件を所有している投資家の方は横浜銀行は使えないと思います。

信用金庫

地方銀行と同じく、信用金庫にとっても不動産投資用の融資は収益の柱になっています。

そして今までは、地方銀行よりも信用金庫の方が不動産投資向けの融資に積極的でした。

その筆頭が西武信用金庫です。

西武信金の融資基準は次の通りでした。

- 初心者OK

- 自営業OK

- 金融資産は問わない

- 頭金20%以上だけど、足りない人は10%以上のプランもあり

- 耐用年数超えた物件にも融資可能

- 最長融資期間:RC 50年、木造35年

- 金利2.5~3.5%

西武信金は頭金として20%を要求する以外は、非常に使い勝手の良い金融機関でした。

初心者や自営業者にも積極的に融資してましたし、耐用年数を超えた築古物件にも融資を出してました。

築古物件でも、スルガ銀行はRCや鉄骨マンションだけを扱っていたのに比べると、西武信金は木造/鉄骨/RCすべての構造の築古に融資を出してくれてました。

当時は東京に本店がある金融期間の中で、一番不動産投資向け融資に力を入れていたと思います。

しかも頭金20%以上という基準はあるのですが、そこまで頭金が出せない投資家には頭金10%の裏メニューも用意されてました(その分、少し金利が高くなる)。

しかし、そんな業界の風雲児である西武信金にも事件が起きます。

最初にスルガ銀行で不正融資問題が発覚しましたが、西武信金でも同じく不正融資が発覚します。

源泉徴収票などの融資関係書類の改ざんが行われていたにも関わらず、一部の行員がそれをあえて見逃して融資をしていたことが発覚しました。

そのため、金融庁から業務改善命令が出されました。

その後、西武信金は不動産投資向け融資からほぼ撤退してしまいました。

初心者や築古投資家にとっては非常に使い勝手の良い金融機関だったので大変残念です。

西武信金が不動産投資向け融資から撤退すると、他の信用金庫も一斉に不動産投資向け融資を厳しくしました。

正直、今の信用金庫は地方銀行と融資基準はそんなに変わりません。

都内の信用金庫の代表例として芝信用金庫の融資基準を紹介したいと思います。

芝信用金庫

芝信用金庫は東京都港区に本店をおく信用金庫です。

東京城南、城西エリア、神奈川県川崎市が主要な営業エリアとなっています。

先日、僕は芝信用金庫に融資案件を持ち込んだところ、次の融資基準が明らかになりました。

- 賃貸経営の実績がある(初心者は不可)

- サラリーマン投資家向けは特に厳しい(専業大家の方が有利)

- 頭金20%以上

- 最長融資期間:RC 35年、鉄骨/木造 30年

- 金利:2.0~2.8%

芝信用金庫の特徴としては、サラリーマン投資家に対して非常に慎重になっている点です。

昨今のスルガ銀行の不正融資で騙された大半の投資家がサラリーマン投資家だったため、サラリーマン投資家=知識・経験が足りない投資家という印象を持っているようです。

そのため、サラリーマン投資家よりも、自営業者である専業大家の方が審査上、有利になるようです。

これはサラリーマンとしての属性を一切評価しないということになります。

そのため、サラリーマンとして年収が低くても、賃貸経営の実績が豊富にあれば融資の土俵にのる可能性があります。

逆に、いくらサラリーマンとして属性が良くても、不動産投資初心者には融資を行わないということです。

また頭金20%以上は必須です。

というか、僕の場合は頭金30%を求められました。

僕は最近、新築アパートを建設したのですが、当然残債もたっぷり残っています。

家賃収入に対する残債の多さがマイナス評価となり、頭金を通常よりも多い30%求められました。

僕が芝信用金庫に持ち込んだ物件は1.5億円なんですが、その30%というと4,500万円です。

そんな大金あるわけがありません。

そのため、経験のある投資家の方でも、かなりの額の頭金を入れないと融資を引くのは難しいと思います。

今回は芝信用金庫を例に上げましたが、都内の信用金庫はほぼ同じ融資姿勢です。

僕の投資家仲間で、都内の信用金庫から融資を受けた人がいますが、彼は物件価格の20%の頭金を入れて、更に自宅を共同担保に入れました。

それ以外にも仲介手数料や登記費用といった諸費用は現金で用意しました。

そのため、頭金20%+アルファの現金がないと融資を受けるのが難しいというのが現状のようです。

不動産投資特化型の金融機関

ここまでメガバンク、地方銀行、信用金庫の融資姿勢を紹介してきましたが、正直どこも厳しいですね。

『なんだ、結局不動産投資向け融資を出している銀行はないのかよ。ここまで読んで損したぜ』

ひょっとしたら皆様もこのように思ったかもしれません。

ご安心ください。

実は今でも不動産投資向け融資に積極的な金融機関があります!

それが不動産投資特化型の金融機関です。

具体的には次の4金融機関のことを指します。

- スルガ銀行(新生)

- SBJ銀行

- オリックス銀行

- 三井住友トラストL&F

それぞれ順番に説明していきたいと思います。

スルガ銀行(新生)

不動産投資向けに不正融資していたことで、スルガ銀行は一躍有名になりました。

金融庁から業務停止命令が出て以来、不動産投資向け融資を完全にストップしていました。

それが2019年の終わりからスルガ銀行が不動産投資向け融資を再開しました!

ただ、以前のスルガ銀行の融資基準とはまったく別物です。

変更点がより明確にわかるように新旧両方の情報を載せておきます。

| 旧 | 新 | |

| 借入主 | 年収700万円以上の会社員のみ。法人NG | 会社員、自営業者もOK 法人借入OK |

| 対象エリア | 全国 | 1都3県(東京優先) 国道16号内側 |

| 建物構造 | RC/鉄骨マンション | 木造、鉄骨、RCすべて |

| 金利 | 4.5% | 1.5-2.5% |

| 頭金 | 10%(実質的にはフルローン) | 5-10% |

| 融資期間 | 最大35年 耐用年数オーバー可能 |

最大30-35年 耐用年数オーバー可能 |

| 相性の良い物件種別 | 築古高利回り | 首都圏の利回り高め物件 |

| 融資審査で重視するポイント | 会社員の年収(会社員の個人保証を重視) | 物件自体の収益力 投資家の経験やスキル |

融資基準の中で最も大きく変わったのが、フルローンが不可能になったことです。

頭金10%の現金は絶対に必要になります。

旧スルガ銀行でも頭金10%ルールは存在していましたが、多くの行員が通帳残高の改ざんを容認していたので、事実上フルローンが出ていました。

それが今では通帳の原本確認が必須になっています。

また、頭金10%の他に諸費用も現金で出す必要があります。

そして、上記の現金を拠出しても、なおかつ手元に数百万円の余裕資金が残る投資家でないと融資を受けるのが難しくなっています。

まあ、それでも物件価格の20%+諸費用分の現金を用意することを求めてくる地方銀行や信用金庫よりは融資ハードルが低いと言えるでしょう。

次に変わった点としては融資エリアがかなり絞られました。

以前は日本全国、それこそかなり田舎に立地している物件にも融資が出ていました。

それが現在は、東京を中心とした首都圏にエリアを絞っています。

かなり安全志向と言えますね。

一方で金利はかなりお安くなりました。

以前は4.5%という業界内でも一番高い金利水準でしたが、現在は金利1.5~2.5%で借りることができます。

地銀よりも少し高いですが、それでも全然許容範囲ですよね。

首都圏で投資を検討しているけど、自己資金を温存しておきたいと考えている投資家にありがたい金融機関といえます。

SBJ銀行

SBJ銀行は韓国の大手銀行である新韓銀行の日本現地法人です。

新韓銀行はニューヨーク証券取引所にも上場しており、株式時価総額は韓国の金融機関で第1位となっています。

ただ日本ではまだ知名度が低いため、リスクを取って積極的に不動産投資向け融資を展開しています。

SBJ銀行の融資基準は次の通りです。

- 初心者OK

- 属性問わず(外国人OK)

- 融資エリア:首都圏、大阪、札幌、名古屋、福岡、広島

- 頭金10%+諸費用

- 最長融資期間:RC 35年、鉄骨/木造 30年

- 築古にも積極融資(融資期間は残存耐用年数+20年程度)

- 金利:3.075~3.575%

- 借り換えの場合は、金利1.575%

SBJ銀行の融資基準は新生スルガ銀行とよく似ています。

頭金10%以上あれば融資の土俵に乗ることが可能です。

しかも借り手の属性は問いません。

初心者、自営業者、外国人どんとこいです。

頼もしいですね!

しかも、築古物件にも積極的に融資を出しています。

例えば築30年以内のRCであれば最長融資期間は30年になります。

ただし、SBJ銀行は金利が3~3.575%と少しお高めです。

これは融資のハードルが低い分、仕方ないかもしれませんね。

あと、SBJ銀行は土地から新築アパート・マンションを建設したいと考えている投資家には融資は出していません。

僕は土地から新築アパートの案件を持ち込んだのですが、電話ヒアリングの段階で断られてしまいました(^-^;)

建売の新築アパートであれば問題ないそうです。

ただ、建売の新築アパートなら先程の新生スルガ銀行の方が金利が安いですね。

そのため、SBJ銀行は首都圏や地方の主要都市の築古物件を狙っている投資家向きといえます。

最後に、SBJ銀行は他行からの借り換えに非常に積極的です。

新規で借りると3%以上する金利が、1.575%で借り換え可能です。

借り換えの場合は、投資家の過去の賃貸経営実績を判断してから融資するかどうかを決めることができるため、リスクが少ないと判断しているようです。

その分金利が低くなっています。

ただ、この特別金利を受けるためには提携している不動産会社か、融資あっせんサービスであるモゲチェック経由から借り換えを申し込む必要があります。

モゲチェックで借り換え診断(無料)する>>モゲチェック![]()

モゲチェックについては以下の記事にまとめていますので、どうぞ。

オリックス銀行

オリックス銀行は不動産投資特化型の金融機関の中では老舗です。

そして、『不動産投資に関してかなりのノウハウをもっており、不動産投資向け融資に最も積極的な金融機関』といえます。

オリックス銀行の融資基準は次のとおりです。

- 初心者OK

- 年収500万円以上の会社員

- 金融資産は問わない

- 融資エリア:首都圏、大阪、札幌、名古屋、福岡、広島

- 区分、一棟もの全て対象

- フルローンもしくは頭金5%以上

- 融資額は年収の20倍まで

- 最長融資期間:RC 35年、鉄骨/木造 30年、区分45年

- 築古にも積極融資(融資期間は残存耐用年数+10年程度)

- 金利:1.975~2.5%

オリックス銀行のスゴイところは、区分から一棟モノまで幅広い物件種別に融資を出していることです。

しかも、新築・築浅物件に対してはフルローン可能です。

フルローンが難しい築古物件でも頭金5%あれば融資の土俵に乗ります。

融資基準を厳しくしている全国の金融機関とは真逆で、今でも積極果敢に不動産投資向けの融資を出してくれています。

しかも年収500万円以上の会社員であれば初心者にも積極的に融資してくれてます。

ぶっちゃけ初心者で一棟モノを購入したいと考える人にとってはオリックス銀行一択じゃないでしょうか?

ちなみに僕も最初のアパート1棟目を購入する時はオリックス銀行にお世話になりました。

しかも金利は1.975~2.5%と信用金庫並みに低い水準です。

融資期間も長く、新築の木造アパートであれば最長35年、区分マンションにいたっては最長45年まで融資期間を伸ばすことができます。

融資期間が長く、金利も低いため、利回りがそこまで高くない都内物件でもキャッシュフローを出すことができます。

唯一の弱点は、最高融資額は年収の20倍までという制限があることですかね。

ちなみにこの制限があるため、僕はオリックス銀行から融資を受けることができません。

ただ、今から不動産投資を始めたいと考える初心者の方には関係のない話です。

僕の周りでもオリックス銀行で与信枠いっぱいまで借りてから、次の金融機関にステップアップしていく投資家さんが沢山います。

不動産投資で最初の融資を受ける金融機関としてはオリックス銀行が最強なんじゃないかと思います。

三井住友トラストL&F

三井住友トラストL&Fはいわゆるノンバンクです。

その分、普通の金融機関が融資してくれないような難あり物件にも積極的に融資をしてくれます。

かなりの築古物件、容積率オーバー等の違法物件、再建築不可にも融資可能です。

三井住友トラストL&Fの融資基準は次のとおりです。

- 初心者OK

- 属性問わない

- 金融資産問わない

- 融資エリア:東京・横浜・名古屋・大阪・広島・福岡・仙台

- フルローン可能、ただし共同担保必須

- 最長融資期間:どんなボロ築古でも30年!

- 金利:3.9%(トータル融資額が5,000万円を超えれば、2.9%に低下可能)

三井住友トラストL&Fの守備範囲は非常に広く、どんな築年数が古いボロ物件でも融資が出ます。

しかもフルローンで融資期間30年出してくれることが多いです。

金利は3.9%と高めですが、そもそもボロ物件の場合は高利回りであることが多いため、あまり問題になりません。

更に借り手の属性を一切問わないため、自営業者や非正規社員の方でも融資可能です。

ただ、三井住友トラストL&Fは共同担保が必須です。

そのため、抵当権が入っていない不動産をお持ちの方が対象になります。

『抵当権がついてない不動産なんてもってないよ!』

という方もご安心ください。

最初に2~300万円のボロ戸建を現金、もしくは日本政策金融公庫の無担保ローンで購入します。

そしてそのボロ戸建を共同担保として活用して、三井住友トラストL&Fから一棟アパートに融資を受けることが可能です。

まとめ

最後に金融機関のタイプごとのポイントを振り返ります。

| メガバンク | 地主以外は融資NG |

|---|---|

| 地方銀行 | 年収2,000万円、資産5,000万円以上の超高属性サラリーマンに対してだけ融資再開。初心者だと超高属性でも融資を受けることは難しい。 |

| 信用金庫 | どの信用金庫も頭金2割がマスト。ただ頭金2割用意できる投資家には融資を出している。信金と取引があれば、初心者にも融資が出る可能性あり。 |

| 不動産投資特化型銀行 | 西武信金、静岡銀行は融資凍結したままだが、スルガ銀行が融資復活。オリックス銀行、SBJ銀行も積極的に融資を行っている。初心者にとって使いやすい銀行が多い。フルローンを出している金融機関もある。 |

| ノンバンク | 未だに積極的。他の金融機関が敬遠する物件(築古、再建築不可、容積率オーバー)にも融資が出る。 |

メガバンク、地方銀行、信用金庫は依然として融資は厳しい状況が続いています。

特に新型コロナウイルスが流行してから、一部の金融機関の審査が一層厳しくなっています。

一方で、新生スルガ銀行やオリックス銀行のような不動産投資特化型銀行においては、不動産投資向け融資を積極化する動きが出てきています。

このような不動産投資特化型銀行を使えば、物件を購入できるチャンス到来とも言えます。

一緒に頑張りましょう!

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

新スルガ銀行の融資条件を詳しく解説しています。

ローン借り換えを活用して、金利を1.575%に下げる方法を解説しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

初心者が不動産投資を始める前に読んでほしい記事をまとめています。