不動産投資では手元資金が生命線です。

運転資金にも必要ですし、新しい物件を買う時の頭金としても現金は必要です。

『手元資金を厚くするためにできるだけ多く融資を受けておきたい』

こんな風に日頃から考えている不動産投資家も多いんじゃないでしょうか。

僕も借りれるものなら目一杯借りたい派です。

賃貸経営を行ってると急な出費が必要な場面にしばしば出くわします。

『給湯器が壊れたから、すぐに交換しないといけない!』

『雨漏りしてきた。すぐに屋根を補修しないといけない!』

給湯器交換のように10万円くらいで済む時もあれば、屋上防水工事のように数百万円の高額な費用がいきなり必要になることもあります。

しかも退去が出れば原状回復工事も必要です。

入居期間が長期であればワンルームでも原状回復費用が30万円以上かかることも珍しくありません。

手元現金は常に多めに確保しておきたいものです。

それに僕みたいに『物件買いたい病』にかかっていると、常に次の物件を探しています。

物件を買うためには頭金が必要です。

現在どの金融機関も不動産投資向けの融資は厳しいので、フルローンはまず無理。

物件価格の2~3割の現金を求められることも珍しくありません。

このように不動産投資家にとって現金はなくてはならないもの。

チャンスがあれば融資を受けて手元資金を潤沢にしておきたいですね。

一番簡単な資金調達方法は銀行から無担保のフリーローンを借りることです。

ただ、無担保フリーローンは金利が高い。

僕の近所にある芝信用金庫だと金利は3.5%~13.5%。

運転資金として借りるには高い金利ですよね。

無利子で運転資金を借りる方法

実は、無利子で不動産投資向けの融資を受ける方法があります。

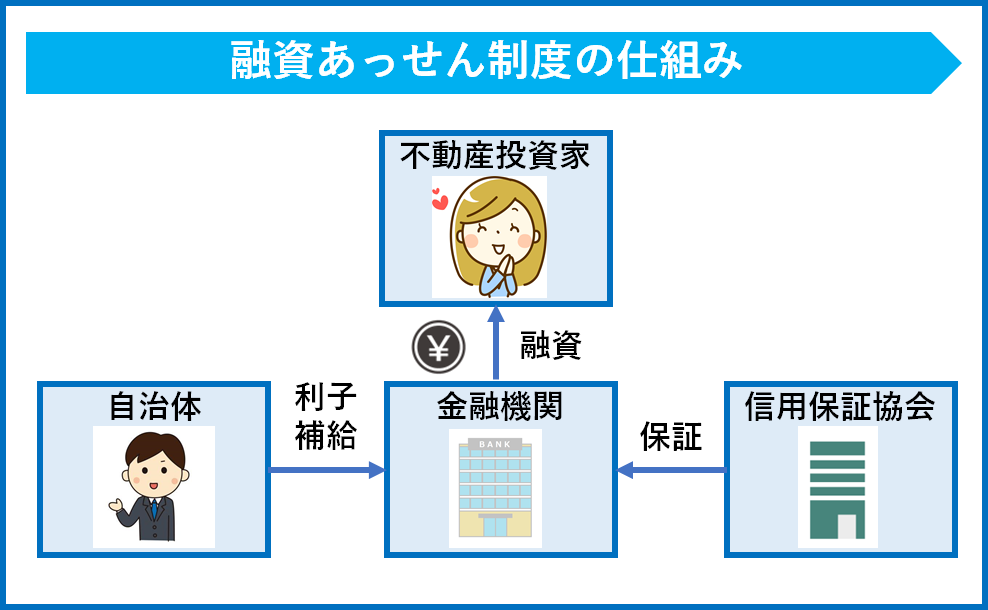

それは各自治体が提供している融資あっせん制度を活用する方法。

実際には金融機関から融資を受けるのですが、信用保証協会が債務を保証して、更に自治体が信用保証料と利息を負担してくれる仕組みです。

信用保証協会と自治体という弱者の味方をフル活用することで、実質的に無利子で融資を受けることができるのです!(パチパチパチッ)

実際に僕は東京都品川区が提供している融資あっせん制度を活用して、無事に300万円の無利子融資をゲットしました!

今回は自治体の融資あっせん制度の申込みから審査内容まで僕の体験談を具体的に報告します。

この記事を読めば誰でも自治体の融資あっせん制度を利用して不動産投資向けの融資を獲得する方法がわかります。

- 不動産投資向けに無利子で融資を獲得したい方

- 自治体の融資あっせん制度の具体的な利用方法を知りたい方

自治体の融資あっせん制度は中小企業の味方!

日本全国の自治体には中小企業の資金繰りを支援するための融資あっせん制度があります。

市町村の商業課で取り扱っており、パンフレットを用意している自治体も多いです。

ちなみに僕が融資を受けた東京都品川区では商業・ものづくり課が融資あっせん制度の窓口になっています。

融資あっせん制度の仕組みを図示するとこんな感じです。

融資あっせん制度は自治体が主体で提供していますが、融資をしてくれるのは金融機関です。

融資あっせん制度は自治体が主体で提供していますが、融資をしてくれるのは金融機関です。

僕たち不動産投資家は自治体の職員と面談した後、金融機関に直接融資の申込みを行います。

申込みの流れは後ほど詳しく解説します。

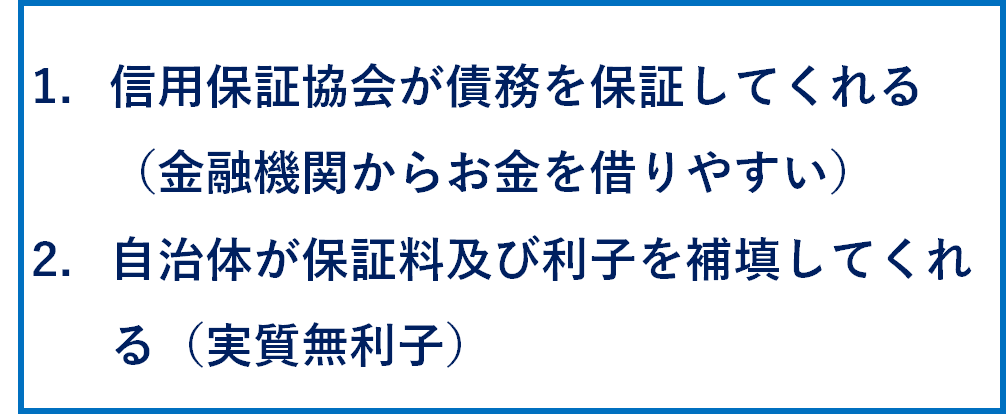

自治体が提供する融資あっせん制度のメリットは次の2つです。

信用保証協会が債務保証してくれる

普通に金融機関に融資を申し込む場合は、保証会社は入りません。

つまり金融機関が貸し出しリスクを引き受けた上で、不動産投資家に融資することになります。

金融機関はリスクがあるため、そう簡単に融資を出してくれません。

特に今はどの金融機関も不動産投資向け融資には慎重になっています。

自治体の融資あっせん制度の場合は、信用保証協会が債務保証してくれます。

つまり金融機関にとっては低リスクもしくはノーリスクなんですね。

そのため、金融機関からすれば融資承認のハードルが下がるわけです。

この『融資のハードルの低さ』が1つ目のメリットです。

自治体が保証料及び利子を補填してくれる

2つ目のメリットは実質無利子で融資を受けることができる点です。

金融機関が融資をする際には、2つの費用が発生します。

- 利息

- 信用保証協会の保証料

融資あっせん制度を使う場合、金融機関が受け取ることができる利息は最大1.6%です。

通常ですと僕たち不動産投資家がこの利息を支払う必要があるのですが、融資あっせん制度を使えば自治体が利息を負担してくれます。

また、信用保証協会から債務保証を受けるためには保証料を支払う必要があります。

保証料はだいたい借入額の2~5%程度必要です(借り手の属性・資産背景によって変動)。

融資あっせん制度では、これまた自治体がこの保証料を負担してくれます。

融資あっせん制度の申し込み資格

融資あっせん制度を申し込むためには、申込資格を満たしている必要があります。

安心してください。

ほとんどの大家さんであれば申込資格を満たしています。

融資あっせん制度の申込資格(品川区)

- 法人:品川区に本店があること

- 個人:品川区に住民票があること

- 事業を1年以上営んでいること

- 事業が小規模なこと(不動産賃貸業の場合資本金3億円以下、従業員数300名以下)

- 税金を滞納してないこと

僕も楽勝で申込資格はクリアしてました!

ちなみに創業したての人は「創業支援資金」というもっと有利な融資制度を受けることができます(3年目まで無利子で、トータル借入期間は10年)。

僕は不動産賃貸業を始めて10年経っていることもあり、普通の融資あっせん制度を活用しました。

融資条件

融資あっせん制度にはたくさんのメニューがあります。

品川区の場合11種類です。

その中で、無利子で借りることができて、一番融資のハードルが低いのが「小規模企業特別事業資金」です。

小規模企業特別事業資金の融資条件は次の通りです。

- 資金使途:設備・運転どちらもOK

- 融資上限:2,000万円

- 利息:3年目まで無利子。4年目以降0.2%

- 借入期間:5年間(据え置き期間6ヶ月)

- 信用保証協会の保証率:100%(つまり金融機関はノーリスク)

- 保証料:自治体が信用保証協会に支払う保証料を全額負担してくれる

実際には金融機関が受け取る利息は1.6%ですが、自治体が利息を補助してくれます。

最初の3年間は利息全額、4年目以降は1.4%分の利息を負担してくれます。

そのため、借主が支払う利息は3年目まで無利子。4年目以降0.2%と超好条件です。

小規模企業特別事業資金以外のメニュー(事業設備資金、事業運転資金等)も利用可能ですが、借主が利息を0.6%負担しなければいけなかったり、保証料の補助が2/3だったりします。

また、「小規模企業特別事業資金」の最大のメリットは信用保証協会から保証率100%を受けることができる点。

つまり、借金を全額信用保証協会が保証してくれるため、金融機関はノーリスクです。

つまり信用保証協会の審査が通れば、ほぼ100%金融機関は融資を出してくれます。

保証率が100%なのは小規模企業特別事業資金だけ。

残りのメニューは保証率が80%に下がってしまいます。

つまり金融機関が残り20%の返済リスクを負う必要があるのですね。

そのため、金融機関での審査が厳しくなります。

他のメニューは融資上限額が2000→3000万円に増えたり、返済期間が5→7年に伸びたりするのですが、保証率が80%に下がってしまいます。

その分、金融機関の融資審査が厳しくなるので、僕は迷わず小規模企業特別事業資金を選びました。

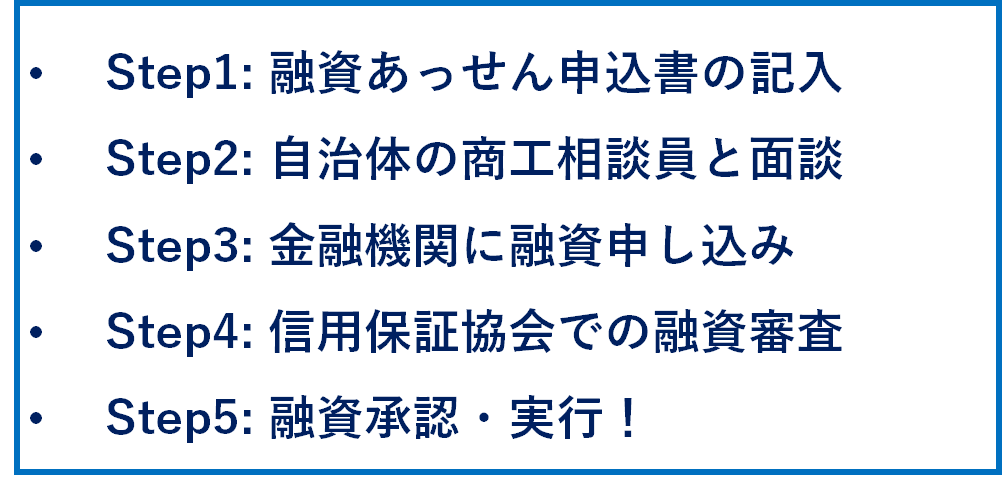

申し込み~融資を受けるまでの具体的な手順

融資あっせん制度の申込み~融資を受けるまでの具体的なステップは次の通りです。

それぞれ僕の体験談をベースに解説していきます。

融資あっせん申込書の記入

申込書はパンフレットに添付されています。

自治体のホームページからもダウンロードすることも可能です。

申込書はA4の紙一枚で、そんなに記入項目は多くないので安心してください。

融資あっせん申込書サンプル(品川区)

出典:品川区中小企業支援サイト

主要な記入項目は次の通りです。

- 借主の氏名、住所、創業日といった基本情報

- 前月までの1年間の月別売上金額

- 借入金の内訳(借入先、借入金額、返済金額)

- 借入希望金額

どれも決算書に載っている金額を写せばOKです。

僕は始めて申込書を記入した時で1時間くらいかかりました。

一度記入方法を理解してしまえば簡単なので、二度目は30分くらいでできると思います。

自治体の商工相談員と面談

次に融資申込書を持って自治体の商工相談員と面談を行います。

この商工相談員は自治体の職員ではなく、業務委託された士業の方です。

税理士や中小企業診断士が担当しているケースが多いようです。

僕の場合は、中小企業診断士として独立したての先生が面談をしてくれました。

税理士や中小企業診断士と面談というと、『決算書や事業内容について詳しくヒアリングされるのかな?』と心配に思うかもしれません。

ただ、面談では基本的に申込書類に不備がないかどうかのチェックだけの簡単なものです。

僕の担当の中小企業診断士は決算書と照らし合わせて、記載項目に間違いがないかどうかだけ確認していました。

資金用途について変に詮索されることもありませんでした。

『運転資金借りたいです!』とだけ言えばOKです。

借入希望金額は、初回ということもあり、やや控えめに300万円にしました。

ただ、この面談の場で金額が多いとか文句言われたり、融資が否決されるようなことはないので安心してくださいね。

あくまで書類の記入チェックだけです。

書類に不備がないことの確認が終わると、自治体の推薦状を発行してくれます。

面談から推薦状の発行まで所要時間は20分くらいでした。

金融機関に融資申し込み

自治体が発行してくれた推薦状を持って金融機関に申込みをします。

基本的にどの金融機関でも融資申込みをすることは可能ですが、地元の信用金庫か信用組合がオススメです。

僕は最初取引がある地銀に相談したのですが、地銀の担当者は融資あっせん制度について消極的でした。

なぜかというと融資金額は最大でも2,000万円です。

ほとんどの人が数百万円程度の運転資金の申込みになります。

そのため、地銀レベルになると手間の割に融資金額が小さく面倒なようですね。

そのため、少額でも快く融資を引き受けてくれる信金か信組に相談するのが良いと思います。

僕は既に取引がある地元の信金に融資申込みをお願いしました。

信用保証協会での融資審査

金融機関に融資の申込みをするのですが、実質的に融資可決の鍵を握るのは信用保証協会です。

金融機関とは別に信用保証協会での融資審査があり、決算書や資金使途についてチェックされます。

そして、審査の途中で色々と問い合わせがあります。

実はこの『問い合わせ』がけっこう面倒くさいです。

地銀が融資あっせん制度を嫌がるのはこの問い合わせ対応に結構な時間が取られるからです。

僕の場合は決算書以外にも、月々の家賃明細(レントロール)や過去に行った原状回復工事の見積書コピーの提出を求められました。

その他にも『なぜ不動産賃貸業で運転資金が必要なのか?』と問い合わせがありました。

僕は『退去があれば原状回復工事費用が必要になる。また、空室が長引けば借入金の返済や管理費の支払いのための現金が必要』と回答しました。

『不動産賃貸業でも運転資金が必要なのは考えればすぐわかるはず。なんでこんな当たり前のこと聞かれるんだろう?』と疑問に思いました。

色々と信用保証協会に聞いてみると、不動産賃貸業で運転資金の申込み自体がほとんどないそうです。

よくあるのは飲食業や小売業での運転資金の申込みのようですね。

不動産賃貸業で運転資金向け融資の実績が過去にほとんどないため、色々とヒアリングする必要があったようです。

信用保証協会での審査期間は初めての場合1~1.5ヶ月くらいかかります。

僕の場合は3月に申し込んだのですが年度末の繁忙期ということもあり、融資審査に1.5ヶ月かかりました。

ただ、2回目以降は審査期間は短縮されます。だいたい2週間程度で審査完了するとのこと。

融資承認・実行

信金への融資申込みから約1.5ヶ月後、300万円の満額回答がありました!

借入期間も希望通り最長の5年間(据え置き期間は6ヶ月)。

最初の3年間は無利子、4年目以降の利息は0.2%だけ借主が負担します。

5年間の利息合計はたったの2000円程度でした。ほぼ無利子ですね。

ぶっちゃけもっと多くの金額を借りることができた気もするのですが、最初なので控えめにしました。

一回借入実績ができると、次回からの融資審査は甘くなるようなので、次からはガッツリ借入金額を増やしたいと思います。

運転資金の使い道は自由

今回僕は運転資金として300万円全額借りました。

そのため、使い道は完全に自由!

急な修繕や空室に備えて手元資金を増やしておいても良いですし、物件が買いたくなったら頭金に使ってもOKです。

僕の場合は、ちょうど退去があって原状回復工事費用が30万円ほど必要になったので、さっそく一部を使いました。

まだ270万円ほど残っているので、次の物件の頭金にしようかと画策しております。

不動産賃貸業の人は絶対借りておくべき

今回借りてみた感想は、『不動産賃貸業の人は絶対に借りておくべき』です。

運転資金として借りておけば、資金使途は自由です。

しかもほぼ無利息。ただで借金できるのであれば、借りない手はないですよね!

融資あっせん制度は法人でも個人でも申し込むことができます。

今回法人で融資を申し込んだので、早速個人でも次の運転資金を申し込む予定です。

不動産賃貸業で融資あっせん制度を使う人は少数のようですが、他業種の中小企業では割と一般的です。

僕の知り合いの塗装屋さんも融資あっせん制度で運転資金を借りており、返済が終わる度に毎回お代わりしていると言っていました。

返済が終わる直前に金融機関が黙っていても営業に来るみたいです。

金融機関にとっても融資あっせん制度はノーリスクなのでオイシイのでしょうね。

皆さんもぜひ活用してみてください!

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

手持ち現金が少なくても不動産投資を始められる裏技4つを紹介します!

区分マンションを10年で15部屋購入しセミリタイヤした体験談

初心者が不動産投資を始める前に読んでほしい記事をまとめています。