- 不動産を売却したいんだけど、どうやって売却すればよいのかな?

- どうせ売却するなら、高く売る方法が知りたいな。

住み慣れた我が家も新しい家族ができたり、職場が変わったりして売却を考えないといけない時がくるかもしれません。

収益不動産を持っている人なら、古くなって空室が増えたり、修繕費用が増えて売却を検討するかもしれません。

ただ、プロの不動産業者でもない限り、ほとんどの人にとって不動産の売買は一生に一回経験するかどうかでしょう。

正直、何から手を付けて良いかわからないですよね。

僕も過去に実家が所有していたアパートや土地の売却をした経験があるのですが、最初はどう売却を進めてよいか分かりませんでした。

今では売却も何件か経験し、宅建の資格を取るほど不動産取引に詳しくなっていますが、当時は右往左往していました。

不動産は買うよりも売るほうが100倍難しいです。

正しい売却方法を知らないと、不動産屋さんの言うがままに安い価格で売って大損してしまう可能性があります。

僕は東京23区でアパート4棟32部屋の大家をしており、今までにアパート2棟と土地の売却を行いました。

アパートは10年前に購入した時よりも高い価格で売却できたおかげで、借金を完済し、数千万円の利益がでました(売ったのは実家の物件なので、僕は1円も手に入れてませんけど)。

この記事では次の点を解説します。

- 不動産を売却する前に知っておきたいキホン知識

- 物件を高く売るコツ

- 実需用マンション・戸建向け売却戦略

- 小規模ロットの収益不動産向け売却戦略

- 大規模ロットの収益不動産向け売却戦略

不動産屋にダマされないために知っておきたい売却のキホン

何の予備知識も持たずに不動産屋さんに売却の相談をしてしまうと相場よりもずっと安い価格で売却させられてしまうかもしれません。

不動産屋さんの本音をいうと、1日でも早く売却取引を終えて仲介手数料が欲しいのです。

何も知らない素人が不動産売却の依頼をしてくると、

と考える不動産屋さんも少なくありません(もちろん売主の立場を最優先に考えてくれる正直な不動産屋さんもいますので、全員がそうではありません)。

そのため、不動産を売却する前に、最低限の売却に関する知識をみにつける必要があります。

ただ、安心してください。

宅建の資格を持つ僕が小学生でもわかるように売却のキホンを解説していきます。

片手取引と両手取引

最初に理解しておきたいのは、不動産会社の収益構造です。

不動産会社は不動産を仲介することで、仲介手数料が手に入ります。

仲介手数料は物件価格の3%+6万円(消費税別)であることが一般的ですね。

ここで、誰が買主を見つけてくるかによって、不動産会社の儲けが変わってきます。

不動産取引は『両手取引』と『片手取引』という2つの種類があります。

両手取引とは、売主から売却を依頼された不動産会社が自社で買主も探してくることです。

両手取引の場合は、

売主から3%+6万円

買主から3%+6万円

の報酬を得ることができます。

1億円のマンションを両手取引した場合は、合計で612万円も仲介手数料が手に入るわけです。めっちゃ儲かりますよね!

ただし、他社が買主を探してしまうと売主からしか仲介手数料を受け取ることができません。これを片手取引といいます。

当然ですが不動産会社は仲介手数料を2倍取れる両手取引を目指します。

自社で買主を見つけやすくするために、不動産会社はいろんな理由をつけて売主に値下げを要求してきます。

このように両手取引は不動産会社と売主の間で利益が相反するために欧米では禁止されている国も多いです。

一方で日本では両手取引は禁止されていません。

不動産会社からの値下げ要求を安易に飲まないように注意する必要があります。

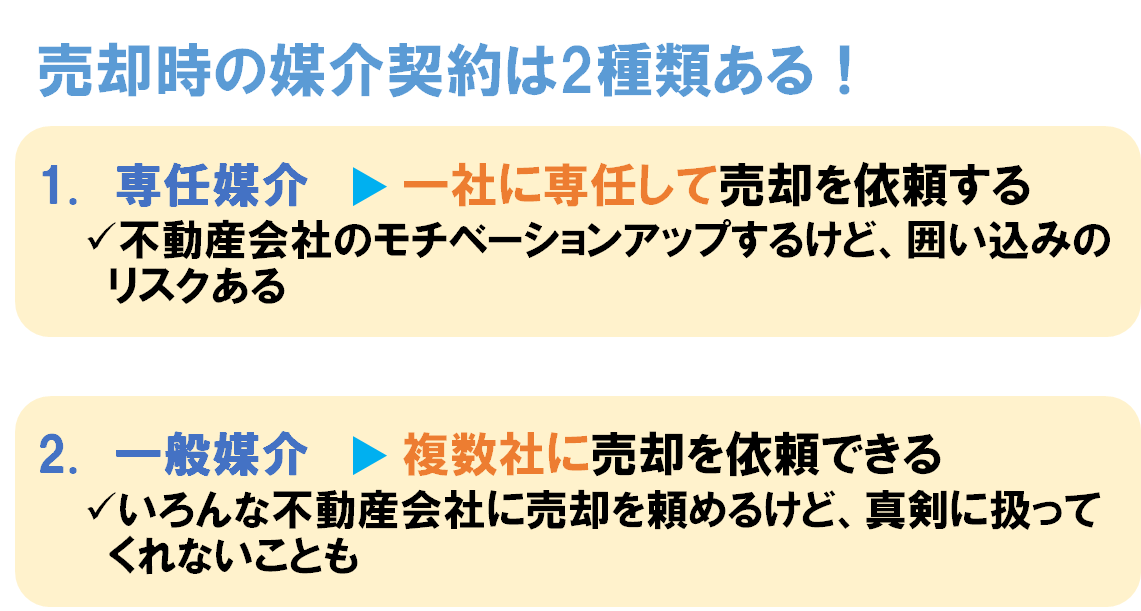

専任媒介と一般媒介

不動産会社に売却を依頼する際には媒介契約を結びます。

媒介契約には2種類あります。

- (専属)専任媒介(一社だけに販売を委託する)

- 一般媒介(複数の仲介会社に販売を委託する)

専任媒介のメリット・デメリット

専任媒介契約とは不動産会社1社にだけ売却を依頼できる契約です。

普通に不動産会社に売却を依頼するとほとんどの会社が『専任媒介契約』を希望してくると思います。

専任媒介契約になれば売却を依頼された不動産会社は売主から確実に仲介手数料をもらうことができます。

他の不動産会社に横取りされる心配はありません。

ただし、僕たち売却を依頼する売主側にとってみると、メリットとデメリットがあります。

メリットは不動産会社がやる気を出しやすいことです。

取引をまとめれば確実に仲介手数料がもらえるので、取引をまとめるために広告を出稿してくれたり、チラシを作ってくれたりと不動産会社が色々と頑張ってくれます。

デメリットは物件を囲い込みされるリスクがあることです。

物件の囲い込みとは

専任媒介契約を締結した不動産会社は物件情報を7営業日以内にレインズに公開する義務があります。

不動産売却情報の登録システムのこと。不動産会社であれば、登録された全ての物件情報を見ることができる。国土交通大臣から認可を受けた指定流通機構が運営しており、売却を依頼された不動産会社は基本的に全ての物件情報を掲載する義務がある。

レインズに物件を公開すれば、全国の不動産会社が売り物件情報を見ることができます。

つまり、全国の不動産会社のチカラを借りて買主を探すことができるわけです。

売主からすればレインズに物件を載せてできるだけ多くの不動産会社に自分の物件を紹介してほしいですよね。

ただし、不動産会社の中には約束を破ってレインズに公開しない、もしくは公開しても他社に物件資料を渡さない悪どい会社も存在します。

他社が買主を見つけてしまうと、片手取引になって仲介手数料が半分になってしまうからです。

そのため、他の不動産会社が物件を問い合わせしても、

といって、他社を邪魔する業者がいます。

もちろん全ての業者が悪徳ではないのですが、残念ながら今でも物件の囲い込みをする業者は存在します。

そのため、専任契約を締結したとしても、売主は不動産会社が囲い込みを行っていないかどうか監視する必要があります。

一般媒介のメリット・デメリット

一般媒介というのは、売主が複数の不動産会社に売却を依頼できる契約方式です。

メリットは、売主が複数の不動産会社に売却を依頼できるため、業者間で競争原理を働かせることができます。

また、物件を囲い込みされる心配がありません。

デメリットは、売主に手間がかかるという点です。

1社と専任媒介契約を締結すれば売主はその不動産会社とだけコンタクトすれば良いですが、複数社と一般媒介契約を締結するとそれだけ多くの不動産会社と折衝する必要があります。

専任媒介契約だと不動産会社から定期的に売主に反響を連絡する義務があるため放っておいても状況がわかるのですが、一般媒介の場合は、不動産会社に連絡義務はありません。

そのため、売主自ら不動産会社に連絡して問い合わせ状況をヒアリングする必要があります。

また、一般媒介のもう一つのデメリットとして、レインズへの登録義務がないことが挙げられます。

登録義務がないのですから、不動産会社は物件情報をレインズに公開しません。

他社に買主を見つけられるリスクがありますからね。

そのため、一般媒介の場合は、売却に協力してくれる不動産会社を自ら探し出す必要があります。

公開物件・未公開物件

買主として不動産会社を訪れたときに、『この物件は未公開物件だから早めに決めたほうが良いですよ』と言われることがあります。

売却物件は公開物件と未公開物件に大別されます。

公開物件とは、レインズに登録されて、全国の不動産会社が情報を閲覧できる状態をいいます。

もしくは、不動産会社がスーモとかホームズといった一般の不動産ポータルサイトに物件を登録しても公開物件として扱われます。

つまり、見ようと思えば誰にでも情報が公開されている物件のことを公開物件と呼びます。

専任媒介契約を締結するとレインズへの登録義務があるため、基本的には公開物件として扱われます。

未公開物件はその反対で、一部の不動産会社にしか情報が公開されていない物件です。

つまり、まだ他の人が知らない物件となりますので、希少性が高いという特徴があります。

レインズに登録義務のない一般媒介契約では、物件が未公開物件として扱われる傾向にあります。

未公開物件については以下の記事で詳しく解説してますので、興味がある方はどうぞ。

物件を高く売るコツ

いよいよ物件を高く売却するコツを紹介していきます。

まず理解頂きたいのは、全ての物件にあてはまる万能な売却テクニックは存在しないということです。

物件が実需用のマンション・戸建なのか、収益物件なのかによって最適な売却戦略は異なります。

また、購入ターゲットが会社員のような中流層なのか富裕層を狙うのかによっても戦略は異なります。

僕は物件タイプごとに以下の3つの売却戦略を立てています。

- 実需用マンション・戸建向け

- 小規模ロットの収益不動産向け

- 大規模ロットの収益不動産向け

実需用マンション・戸建向け売却戦略

実需用のマンション・戸建の売却戦略は、『大手不動産会社と専任契約を締結する』ことです。

実需用のマンション・戸建の主な購入層は住宅ローンが組める中流層となります。

職業でいうと会社員、公務員、士業(弁護士、税理士等)が挙げられます。

これらの中流層の特徴は家探しについては保守的な傾向があるという点です。

つまり、自宅を購入しようと考えた場合、大手の不動産会社に行く可能性が高いです。

ほとんどの人にとって一生の中で一番高い買い物は自宅です。

その高額な商品を購入するのであれば、地元の小さな不動産会社に行くよりも大手の不動産仲介会社の方が安心できると考える人が大多数です。

大手の不動産仲介会社とは三井のリハウス、住友不動産販売、東急リバブルのようにテレビコマーシャルを大々的に売っている知名度の高い会社のことです。

また、実際に大手仲介会社の方が営業担当の質も高く、紳士的な対応です。

営業担当者は担当エリアの不動産相場、住環境、学区について徹底的に勉強させられます。

そのため、買主からの質問にも的確な回答ができる営業担当も多く、買主から信頼を得やすいです。

また、大手仲介会社は幅広いエリアに支店をもっています。

営業担当も数年で支店を移動するために、幅広いエリアの不動産相場に詳しい人が多いです。

自宅を探している人の中には、まだエリアを絞りきれていない方もたくさんいます。

そのような顧客には最初は幅広いエリアの物件を紹介しながら、徐々にエリアを絞らせていくプロセスが必要になります。

地元の不動産会社は地元の不動産相場には精通していますが、地元以外のエリアの不動産相場を知らない会社も少なくありません。

大手仲介は幅広いエリアに支店を持っているため、自分の支店以外の不動産相場にも精通した社員も多く、またデータベースも完備されているため簡単に他地域の物件情報を調べることができます。

そのため、大手仲介は広いエリアの物件を紹介しながら買主とコミュニケーションを取ることができるため、実需系のマンション・戸建の販売では有利になります。

また、マンション・戸建の場合は、物件をレインズに載せてもらった方が有利です。

収益不動産と違って、実需用の不動産を探している顧客数は膨大です。

レインズに載せて、できるだけ多くの見込み顧客に物件を紹介してもらう方が早く買手を見つけることができます。

そのため、実需系のマンション・戸建の販売においては大手不動産会社と専任媒介契約を締結するのが最良の戦略となります。

小規模ロットの収益不動産向け売却戦略

3,000万円以下の小規模な収益不動産の売却戦略は、『収益不動産専門の中小不動産会社と専任契約を締結する』ことです。

収益不動産の中で最も数が多いのが1,000万円~3,000万円の区分ワンルームマンションもしくは一棟アパートになります。

この価格帯の小ロット収益物件を売却するのであれば、大手仲介会社ではなく、収益不動産に強い中小不動産会社に依頼するのが適しています。

一般の方からすると1,000万円~3,000万円は高額に思えますが、大手仲介会社の営業担当にしてみれば『小粒な物件』です。

大手仲介会社の元には1億円を超えるような物件の売却依頼がバンバン舞い込みます。

都内だと5億を超えるような一棟マンションの売却依頼も珍しくありません。

そんな大手仲介の営業担当からすると、小規模な物件を扱うよりも、大規模な物件を扱ったほうが効率よく仲介手数料を稼ぐことができます。

小さな物件も大型物件も媒介する手間は一緒だからです。

そのため、1,000万円~3,000万円程度の物件だと、大手仲介では優先度が下がり真剣に売却活動してもらえないのが現実です。

一般的に一人の営業担当は複数の売却物件を担当します。

営業担当はそれぞれの物件を販売するために必要な情報を調べます。

現地を確認し、近隣住民にヒアリングし、役所に行って水道、道路、都市計画を調査します。

このような物件調査は意外と時間がかかります。

そのため、営業担当も大きな仲介手数料が稼げる大型物件の物件調査には時間をかけますが、中小の物件の調査には時間をかけません。

ひどい担当になると一度も現地に行ったことがない状態で販売活動を行います。

それでは、売れるわけないですよね。

一方で中小の不動産会社にとってみれば1,000万円~3,000万円の収益物件でも十分に魅力的です。

専任媒介契約を締結してあげれば、真剣に物件調査を行ってくれるでしょう。

ただ、収益不動産を売却する場合は、収益物件を専門に扱っている不動産会社を選択する必要があります。

駅前に店舗をだしている中小の不動産会社のほとんどは賃貸もしくは実需用の土地や戸建をメインで扱っていて、収益不動産の扱いに慣れていません。

そのため、中小の中でも、収益物件に強い不動産会社を選ぶことが大切です。

収益物件に強い不動産会社の探し方はカンタンです。

楽待や健美家といった収益不動産ポータルサイトで、自分の物件と同じエリアで物件を検索します。

すると、そのエリアで集中的に収益不動産の売り物件情報を掲出している不動産会社が見つかるはずです。

そのような不動産会社にコンタクトして、気に入った不動産会社と媒介契約を結べば良いと思います。

大規模ロットの収益不動産向け売却戦略

5,000万円~数億円の大規模なロットの収益不動産向けの販売戦略は、『大手不動産会社と一般媒介契約を締結する』ことです。

最近のように融資が厳しい時代だと、多額の頭金を投入できる人でないと1億円を超えるような大規模物件を購入することはできません。

そのため、大規模ロットの不動産の購入ターゲットは基本的に富裕層になります。

誤解を恐れずにいうと、富裕層は公開物件を買いません。

目が肥えている富裕層は『アナタにだけ特別な物件』を紹介してもらうことに慣れています。

もしも不動産会社が彼らに『誰でも知ってるような公開物件』を提案したとしたら、即効クビにされるでしょう。

彼らに紹介する物件はまだ誰も知らない『未公開物件』でなければいけないのです。

そして、未公開物件として彼ら富裕層に物件を紹介するためには、不動産会社と一般媒介契約を締結する必要があります。

専任媒介契約だとレインズへの登録義務が発生するために、すぐに公開物件になってしまうからです。

また、一般媒介を締結する相手としては大手不動産会社が望ましいです。

大手不動産会社は多くの富裕層を顧客に持っています。

特に三井、三菱、住友といった財閥系の大手仲介会社は富裕層とのパイプが強いです。

そのため、大規模ロットの不動産を売却するのであれば、購入できる顧客を多く抱える大手不動産会社に依頼するのが効率が良いです。

最初は自分が信頼できる1社の大手不動産会社に声をかけて一般媒介契約で物件を売り出します。

専任契約ではありませんが、売却を依頼する不動産会社にはその会社にしか売却を依頼していない事実をしっかりと説明します。

いくら大きな仲介手数料を期待できる大型物件であっても、他社で決められてしまう可能性がある物件だと不動産会社も本気で決めようとしませんからね。

そしてしばらく一般媒介で1社にだけ販売を委託して、それでも売れなければ、次の会社に一般媒介でお願いします。

こうして自分が信頼できる不動産会社や営業担当に絞って一般媒介で売却依頼を行います。

一般媒介を使って物件をあえて『未公開』のままで流通させることで、富裕層に購入してもらえる可能性が高くなります。

保有するマンションや不動産を売却査定に出してみよう!

不動産の売却を検討しているのであれば、まず最初にすることが「査定に出す」ことです。

所有物件がおおよそどの程度の価格で売れるのかが分からないと、住み替えや資産の組み換えなどの計画が立てられません。

不動産会社に査定を依頼する時のポイントは次の2つあります。

- まず複数の会社に査定依頼して「比較」をすること。

- 大手不動産会社に査定依頼すること。

まず、査定依頼は必ず複数の不動産会社に出しましょう。

不動産会社によって査定価格にバラツキがあることも多いです。

僕がアパートの売却査定をした時には、6,000万円~7,000万円の間で1,000万円も査定価格に差が出ました。

複数の不動産会社が出してきた査定金額と価格の根拠を並べて比較することで相場感が見えてきます。

最低でも4社以上には査定してもらいましょう。

そして、正確な売却相場を知るためには、大手不動産会社に査定依頼することが大切です。

大手不動産会社は豊富な売却実績をもっているため、最新の売却価格や金融機関の融資動向を元に正確な売却価格を算出することが可能です。

最終的に別の中小の不動産会社に売却を依頼するとしても、大手不動産会社の査定金額はベースになるため、知っておいて損はありません。

売却査定をするならば、大手不動産会社6社が参加しているすまいValueがオススメです。

このすまいValueは、日本の大手不動産会社6社が共同で運営している不動産売却ポータルサイトです。

参加している不動産会社

- 三井のリハウス(三井不動産リアルティ)

- 住友不動産販売

- 三菱地所の住まいリレー(三菱地所ハウスネット)

- 野村の仲介(野村不動産)

- 東急リバブル

- 小田急不動産

すまいValueなら最大6社への査定依頼がわずか60秒で終わります。

もちろん完全無料です。

自宅用の戸建やマンションだけでなく、収益不動産の売却査定にも対応しています。

入力も超簡単で、物件情報を入れるだけですぐに査定開始できます。

もちろん全国対応しているので、東京だけでなく地方の人も安心です。

物件の価値が分からないと売却するかどうかも判断できないので、まずはサクッと査定してもらうことから始めましょう。

今スグに売却するつもりがなくても、売却可能価格を調べておけば、イザという時にいち早く売却に向けて行動できますからね。

カンタン一括査定依頼する>>すまいValue

不動産投資コンサルティングのご紹介

『これから本格的に不動産投資を始めたいので、先輩大家に相談したい』

『これから本格的に不動産投資を始めたいので、先輩大家に相談したい』

『不動産投資を始めたけど上手くいかなくて困っている。専門家に相談したい』

こんな風に感じている方には、JOJOが不動産投資コンサルティングを提供しております。

プロのコンサルティングを受けることで、不動産投資を加速したい方におススメです!

不動産コンサルティングメニューを詳しく見てみる>>こちら

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル

関連記事

プロの不動産会社が売却査定するロジックをわかりやすく説明しています。

モゲチェックを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。