こんにちはJOJOです! 東京都内で3棟20部屋のアパートを経営しています。

収益不動産を探し出すと、その数の多さにびっくりしますよね。

例えば収益不動産ポータルサイト大手の楽待には、7万件以上の収益物件が掲載されています。

その中から、儲かる物件を選び出さないといけません。

儲かるかどうかを判断するのは初心者にはなかなか難しいですよね。僕も最初の頃はさんざん悩みました。

僕は不動産投資を7年続けてきて儲かる物件を見極める方法を見つけました。

「儲かる」物件とは、以下の3つの条件を満たすものです。

- 十分なキャッシュフローを生み出せる

- しばらく大きな修繕費用が発生しない

- すぐに市場で売却できる

これらの条件を満たせる物件を選べば、不動産投資で「負ける」ことはほとんどないと思います。

この記事では、これから不動産投資を始めようと考えている初心者の方向けに、これら3つの「儲かる物件の条件」をわかりやすく解説していきます。

この記事を読めば、5分で儲かる物件かどうかを見極められるようになりますよ!

十分なキャッシュフローを生み出せる

キャッシュフローとは、毎月の家賃から借入金の返済や管理費等の支払いを引いた手残りの現金のことです。

キャッシュフロー比率は理想的には家賃の50%です。

賃貸経営を行っていると、必ず突発的な修繕(雨漏りや給湯器の故障)や空室に遭遇します。

そのため、ある程度現金に余裕を持っておく必要があります。

ただ、現実的には現金の手残り率(キャッシュフロー比率)が50%ある物件はそうそう市場に出回っていないので、まずは40%を目標とすれば良いでしょう。

僕の経験上、よほど空室率の高いエリア出ない限りは、現金の手残り率(キャッシュフロー比率)が40%あれば安定経営することができます。

それに40%現金が積み重なってくれば、次の物件を買う軍資金にも充当できますからね。

この十分なキャッシュフローを得られるか物件かどうかは、次の2つのポイントを調べることで判断できます。

- 借入金の毎月の返済額はいくらになるのか

- 返済を十分に行える家賃収入があるのかどうか

それぞれ順番にくわしく見ていきます。

借入金の毎月の返済額を計算する

物件を探す時に一番最初に物件の利回り(物件価格に対する家賃収入の比率)を気にする人が多いですが、それよりも毎月の返済金額を算出するほうが優先度が高いです。

収益不動産を現金で購入する人はほとんどいません。

多くの方は金融機関で借入を行って不動産を購入します。

そのため、一番大切なのは、まず『融資がつくかどうか。毎月の返済金額はいくらなのか』となります。

そして、次に返済金額を上回る家賃収入(利回り)が見込める物件かどうかをチェックします。

この手順が逆だと、いくら利回りを高い物件を見つけても、融資がつけられないので、いつまでたっても物件が買えません。

借入金に対する毎月の返済額は『金利 x 借入年数』のかけ算で決まります。

金利は低ければ低いほど、毎月の返済額は少なくなります。

借入年数は長ければ長いほど、毎月の返済額は少なくなります。

当然、低い金利で、長期間の借入年数が得られる金融機関を選びたいですね。

ただ、実際は、建物の残存耐用年数によって使える金融機関が異なり、金利も違います。

建物の残存耐用年数は次の式で計算することができます。

残存耐用年数 = 建物の法定耐用年数 ー 経過年数

建物の法定耐用年数は、構造によって異なります。

参考:建物別耐用年数

| 木造 | 22年 |

| 重量鉄骨 | 34年 |

| RC(鉄筋コンクリート) | 47年 |

RCが一番耐用年数が長く、木造が一番短いです。

残存耐用年数が長い物件(新築・築浅)で使える金融機関

一番残存耐用年数が長い物件はRCの新築マンションです。

最大47年取れますからね。

ほとんどの金融機関は建物の耐用年数以内でしか、融資期間を設定してくれません。

そのため、残存耐用年数が長い新築・築浅物件だと、融資可能な金融機関が増えます。

具体的に言うとメガバンク、地銀、信用金庫が候補になります。

ただ、スルガ銀行の不正融資問題以降、メガバンクは不動産投資向けの融資を実質ストップしているので、地銀、信用金庫が実質的な候補になります。

これらの一般的な地銀、信用金庫の融資条件は次の通りです。

- 金利:1.5~2.5%

- 借入年数:RC/鉄骨 残存耐用年数~最大35年、木造 残存耐用年数~最大30年

地銀と信用金庫の違いは、地銀の方が融資基準が厳しいけれども、金利が低いことです。

地銀と信用金庫の違いは次の記事にまとめていますので、後でチェックしてみてください。

残存耐用年数が残っていない物件(築古)で使える金融機関

残存耐用年数がほとんど残っていない築古物件の場合、一般の地銀、信用金庫は融資をしてくれません。

築古物件は建物が古いため、入居付けが難しかったり、大規模修繕が必要になることが多く、難易度が高いからです。

ただ、そんな築古だからこそ、高利回りを狙えるのですけどね。

ただ安心してください。

そんな一般の銀行が相手にしてくれない築古物件でも、ビシッと融資をしてくれる金融機関が存在しています。

代表的なのは静岡銀行と三井住友L&Fです。

特徴は、少し金利が高い代わりに、耐用年数がオーバーした築古の物件でも30年間の融資を出してくれます。

そのため、築古でもキャッシュフロー比率を上げることが可能です。

- 金利:2.9~3.9%

- 借入年数:耐用年数オーバーでも30年間融資可能

静岡銀行は年収700万円以上の高属性サラリーマンを対象としています。

また、頭金は1割必要となります。

少し前まではフルローンが出ていたのですが、現在は頭金は必須です。

三井住友L&Fは年収基準は特にないのですが(自営業でも融資可能)、共同担保を入れることを求められます。

そのため、抵当権のついていない実家や他の収益物件を持っている方でないと融資を付けることができません。

三井住友L&Fを利用する方の多くは、最初に小ぶりな築古戸建や区分マンションを現金で買っておいて、それを共同担保にもう少し大きなアパートやマンションを買い進めています。

実際の返済額を算出する方法

購入予定の物件で使える金融機関と金利、融資期間が予想できれば、実際の返済額を算出します。

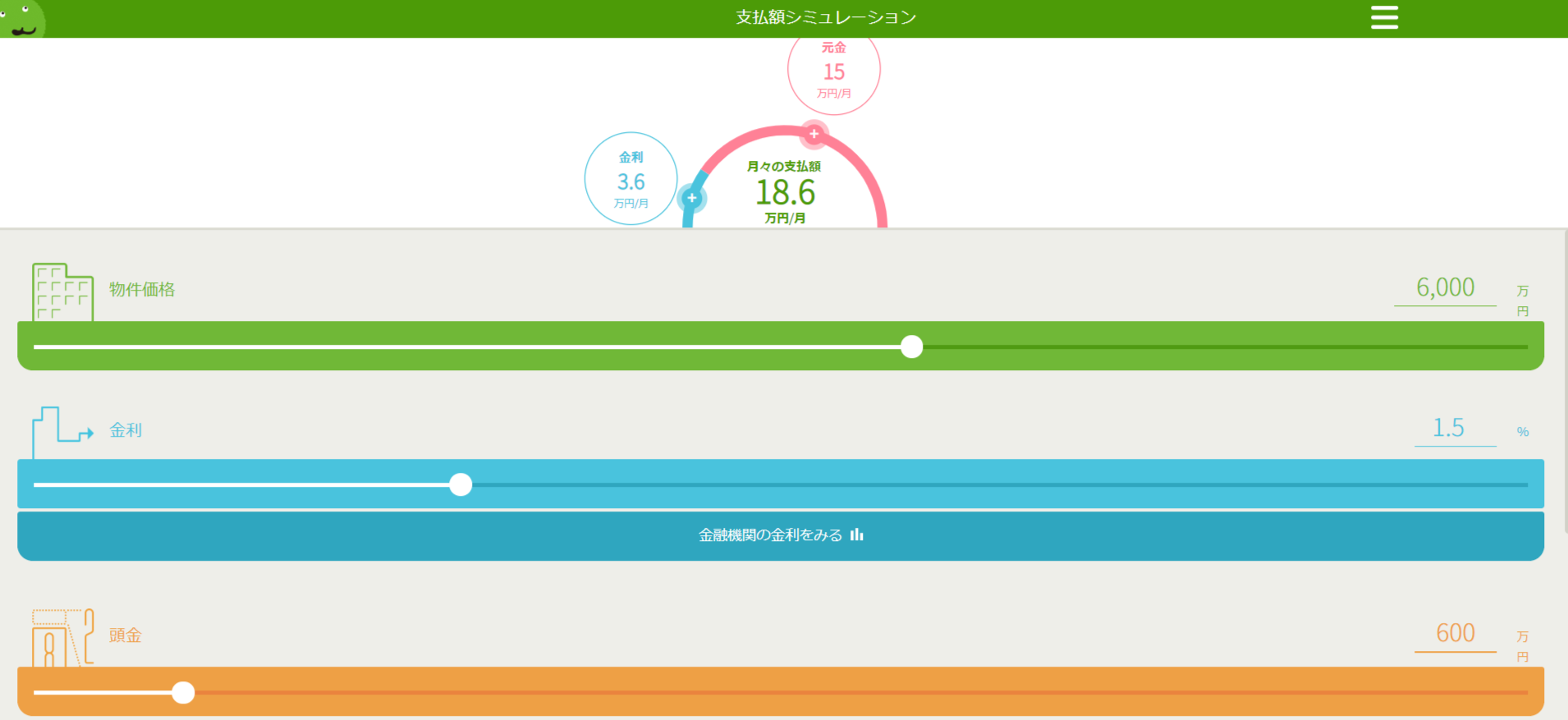

返済額はSUMMO(スーモ)の支払額シミュレーションを使うと便利です。

次の項目を入力するだけで、簡単に返済額が分かります。

- 物件価格

- 金利

- 頭金

- 返済期間

例えば、次のような物件があるとします。

- 物件価格:5,300万円

- 所在地:埼玉県川口市 埼玉高速鉄道「南鳩ケ谷駅」徒歩14分

- 建物:木造2階建/1K×6戸 142.01㎡

- 土地:128.87㎡

- 利回り8%

- 築年:新築

首都圏の新築ですので、きらぼし銀行(地銀)が使えます。

支払額シミュレーターには次の数値を入力します。

- 物件価格:5,300万円

- 金利:1.5%

- 頭金:530万円(物件価格の1割)

- 返済期間:30年

毎月の返済額 = 16.5万円

このようにまず最初に借入金の返済額の目処を算出してから、それを上回る家賃収入があるかどうかをチェックします。

返済を十分に行える家賃収入があるのかどうか

次に返済を十分に行うだけの家賃収入が稼ぎ出せるかをチェックします。

もう一度、先ほどと同じ物件を例にあげて説明します。

- 物件価格:5,300万円

- 所在地:埼玉県川口市 埼玉高速鉄道「南鳩ケ谷駅」徒歩14分

- 建物:木造2階建/1K×6戸 142.01㎡

- 土地:128.87㎡

- 利回り8%(月額家賃35.3万円)

- 築年:新築

月額家賃が35.3万円ですから、月間キャッシュフローは次の通りになります。

月間キャッシュフロー = 35.3万円 ー 16.5万円 = 18.8万円

キャッシュフロー率(現金手残り率)が53%ですので、想定した家賃が入ってくるならば安定した賃貸経営ができると思います。

ただ、この物件は埼玉高速鉄道「南鳩ケ谷駅」からの距離が14分あります。

単身者用の物件で、駐車場もないことを考えると古くなった場合に満室経営が難しい可能性があります。

つまり家賃下落リスクが高いと予想されます。

そのため、僕だったら更に価格交渉を行います。

市場の価格よりも安く買うことが大事

収益物件の売りに出されている価格は実は、賃貸経営できるギリギリの価格でしかありません。

売り主の立場になって考えてみるとわかるのですが、できる限り高く売りたいですよね。

なので、買い手が借入金の返済ができるギリギリの売り出し価格をつけるのが一般的です。

不動産会社が売り出し価格をつけるノウハウについては以下の記事で詳しく紹介しています。

そのため、儲かる収益不動産を購入するためには、指値交渉は必須です。

指値交渉を行う時のポイントは2つです。

- 売り主の売却理由を探り出す

- 淡々と大量の物件に買い付け(指値)を入れる

売り主の売却理由を探り出す

僕の経験上、大幅な指値が通る時は、売り主側が何らかの事情で『売り急ぎたい』時です。

売り主は様々な事情を抱えて物件を売りに出しています。

売却の理由は次の4パターンに分かれます。

- 建物の減価償却期間が残り少なくなってきたため、節税効果を上げるために古い物件を売却して、新しい物件に資産を入れ替えたいと考えている不動産投資家。

- 相続が発生し、相続税納付期限(財産所有者が亡くなってから10ヶ月以内)までに不動産を売却し、現金化しておきたい相続人。

- 会社の決算期までに、在庫を処分してしまいたい不動産会社

- 賃貸経営が行き詰まり、不良資産を早く売却してしまいたい不動産投資家。

この中で、1の理由の場合、大幅な値下げは難しいです。

損をしてまで、資産を入れ替えたいと考える投資家はいませんからね。

一方で、残る2-4の理由の場合は、売り主は多少損をしてでも早く売り切りたいと考えています。

そのため、まずは不動産仲介会社に売り主の売却理由を聞いてみましょう。

ただ、売り主側の不動産会社はできるだけ高く売却したいと思っているため、なかなか本当の理由を教えてくれません。

普通に売却理由を聞いても、『単に資産整理です』とサラリと回答されることが多いです。

そのため、様々な質問をしながら買い手側で売り主の売却理由を想像していく必要があります。

たとえば、売り主が不動産会社自身で、会社の決算期直前に売りに出しているとします。

その場合、会社は翌期までに在庫を処分(販売)したいと考えている可能性があります。

そのため、売り主が一般の個人なのか、プロの不動産会社なのかを聞き出すことが大事です。

また、売り主が個人の場合、不動産仲介会社から登記簿を取り寄せます。

登記簿を見るとその土地と建物の所有者の歴史がわかります。

長期間に渡って個人の所有者が変わっていない物件であれば、相続のタイミングで売りに出した可能性が高いです。

この場合、相続税の納付期限までに現金化したいと考えているケースが多いため、安く購入できる可能性があります。

一方で、最近所有者が変わって、親から子供に所有権が移転している場合もあります。

その場合は、相続が完了している可能性が高いので、あまり売り主は売り急いでいないケースがほとんどです。

このように様々な質問をしながら売り主の売却理由を探り出し、売り急いでいることが分かれば大幅な価格交渉のチャンスです。

淡々と大量の物件に買い付け(指値)を入れる

ただ、どうしても売り主の売却理由がよくわからないことも多いです。

その場合は、どんどん自分が希望する価格で買い付けをいれましょう!

僕の経験上、買い付けが通るのは10回に1回くらいの確率です。

そのため、気に入った物件があれば、ちゅうちょせずにドンドン買い付けを入れていきましょう。

買い付けを入れて断られることが続くと、心が折れそうになりますが、そこは我慢しましょう。

どんなベテランの不動産投資家でも、買い付けが通る可能性は10%くらいです。

この現実を理解した上で、淡々と買い付けを入れ続けられる人だけが、好条件で物件を購入することができます。

しばらく大きな修繕費用が発生しない

十分なキャッシュフローが確保できる見込みがある物件が見つかったら、次に大きな修繕費用が発生しないかどうかをチェックします。

どんなに見た目上、月額キャッシュフローが多くても、大規模修繕が発生すれば一瞬で無くなってしまいます。

参考に一棟もののアパート・マンションで大規模修繕工事が発生した場合の概算費用をまとめておきます。

| 外壁・屋根塗装 | 300万円~ |

|---|---|

| 屋上防水 | 300万円~ |

| エレベーター交換 | 1,000万円~ |

| 浄化槽交換 | 100万円~ |

| バス・トイレ分離工事 | 150万円~(一部屋あたり) |

大規模修繕工事で一番頻度が多いのが、外壁・屋根の塗装です。

外壁や屋根は15年に一回は塗り替えが必要です。

傷んだ外壁や屋根を放置したままですと、雨漏りのリスクが高まりますし、建物の見栄えが悪いため入居付けが難しくなります。

そのため、購入する前には、外壁・屋根塗装の修繕履歴があるかどうかをチェックしましょう。

もし15年以上外壁・屋根塗装がなされていない場合は、すぐに修繕工事が必要になる可能性が高くなります。

そのため、その分の工事費用を物件価格から値下げしてもらう交渉を行ったほうが良いでしょう。

もし売り主側で修繕履歴が残っていない場合は、知り合いの工務店を連れて一緒に物件を見に行くと良いと思います。

プロの工務店が見れば、建物の痛み具合、修繕工事の必要性はスグに判断できます。

賃貸経営で行き詰まる方の多くが、この突発的な大規模修繕費用を捻出できないケースです。

特に地方の大規模RCマンションですと、外壁塗装と屋上防水を入れて工事費が数千万円になることも珍しくありません。

資金がないからと大規模修繕工事を先延ばしにしていると、建物がどんどん劣化し、入居者が離れていきます。

その結果、家賃収入も減っていき、返済が厳しくなることになります。

そのため、築古物件を購入する際には、しばらくの間大規模な修繕工事が必要ないかどうかを念入りにチェックすることが大事です。

すぐに市場で売却できる

不動産投資では、売却して初めて利益を確定することができます。

古い物件を売却せずにずーっと持ち続けることも不可能ではありませんが、経営効率が悪くなります。

物件が古くなると、まず減価償却期間が終了します。

減価償却が終了すると、利益額が一気に大きくなるために所得税・法人税が跳ね上がります。

その結果、手残りの現金が少なくなり、借入金の返済額を下回る事態に陥る可能性があります。

そのため、将来、売却する時に苦労しない物件を購入することが大事になります。

では売りやすい収益物件とはどんな物件のことを言うのでしょうか?

それは、つまり買い手にとって買いやすい物件。つまり、融資がつきやすい物件のことです。

融資がつきやすい物件は次のいずれかとなります。

- 築浅で建物の残存耐用年数が残っている

- 築古だけど積算価値が高い

先ほど述べた通り、ほとんどの金融機関は建物の法定耐用年数以内でしか融資を出しません。

そのため、築浅の物件のほうが融資期間が長く取れて、売却しやすくなります。

もう一方は「築古だけど積算価値が高い」物件です。

積算価値とは、金融機関が不動産の担保価値を評価する手法の一つである積算法で算出した価値のことです。

積算法では土地と建物に分けて評価します。

土地価値は国税局が発表している相続税の路線価をもとに算出します。

建物価値は再調達価格を元に、建物の経過年数を割り引いて算出します。

再調達価格とは、「今、市場からその建物を調達する場合、いくらで調達できるのか」という価格で、建物の構造によって目安となる金額が決まっています。

1㎡あたりの再調達価格

| 木造 | 15-18万円 |

|---|---|

| 重量鉄骨 | 18-25万円 |

| RC(鉄筋コンクリート) | 20-30万円 |

※金融機関によって、再調達価格は変動します。

積算評価について詳しく知りたい方は、次の記事もどうぞ。

築古物件の場合、建物の評価は低くなりますから、残りは土地の価値が高いかどうかで積算評価が決まります。

一番確実なのは、土地値と同等の価格で収益物件を買える場合です。

建物の価値はゼロになりますが、土地の価値は減りません。

都内のような土地値が高いエリアに立地し、建物に対して土地が広い物件の場合、積算価値が高くなる傾向にあります。

実際に僕は都内で土地が広い築20年のアパートをほぼ土地値で購入し、信用金庫から耐用年数がほとんど残っていないにも関わらず25年の融資を受けています。

このように積算価値が多くでる収益物件の場合は、金融機関は融資を出しやすくなります。

ベテランほど都内の新築物件にシフトする訳

ベテランの投資家ほど出口の大切さを理解しています。

そのため、成功されているベテラン投資家の多くは、徐々に都心の新築RCマンションにシフトされていきます。

都心の新築RCマンションは利回りは低いですが、残存耐用年数もたっぷり残っていますし、土地の価値が高いため、銀行からの評価も高くなります。

つまり、売りたい時にスグに売却可能な物件となります。

新築でRCを建てて5年ほど保有し、売却。

そして、次も新築RCを立てるというサイクルを繰り返している方が多いです。

それほど、利回りよりも、売却のしやすさのほうが大切だということですね。

まとめ

最後にもう一度「儲かる」物件の条件をまとめておきます。

- 十分なキャッシュフローを生み出せる

- しばらく大きな修繕費用が発生しない

- すぐに市場で売却できる

この3つの条件に合致する物件を購入することができれば、不動産投資で負けることはほとんどないと思います。

不動産投資は大きく勝つことよりも、「退場せずに、生き残ること」のほうが大切です。

様々な観点から物件を評価して、負けない物件を買っていきましょう!

関連記事

お金をかけずに不動産投資のノウハウを学ぶ方法

https://asoburo.info/realestate/how_to_start/3590/

初心者が不動産投資を始める前に身につけるべき知識・ノウハウのまとめ記事