こんにちはJOJOです! 東京23区でアパート4棟32部屋の大家をしています。

新型コロナの影響によって世界中の株価が暴落しています。

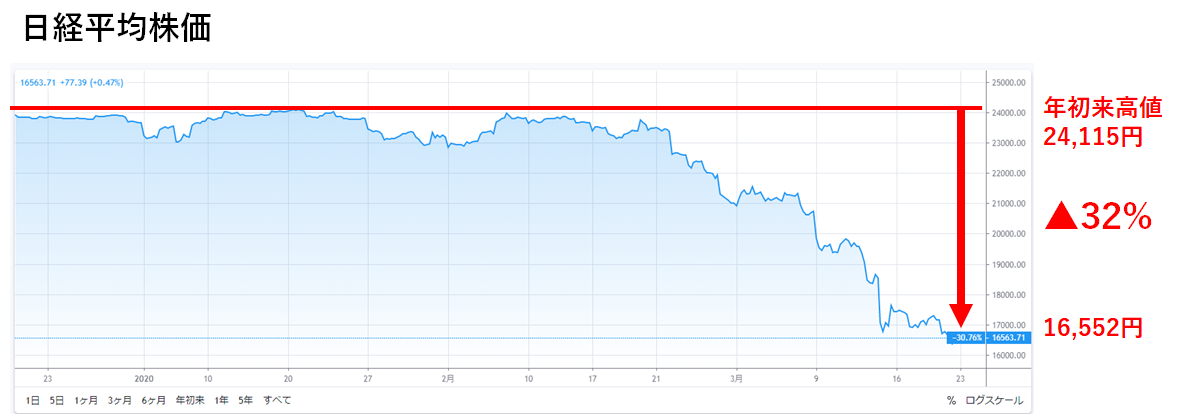

日経平均株価は年初来高値から既に32%も下落しています。

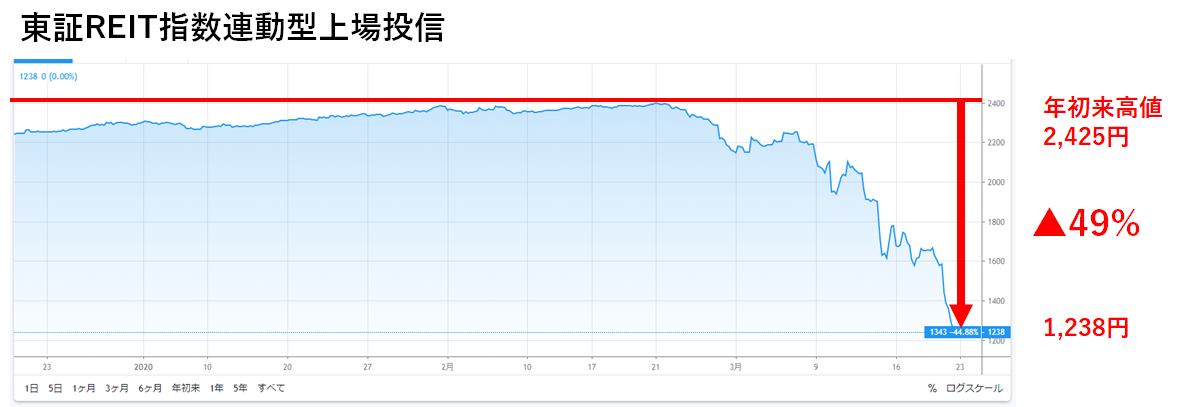

不動産価格と連動しているREITはもっと悲惨な状況で49%も値下がりしています。

このように株価は既に大幅下落していますが、今後株価の暴落はますます進むと予想しています。

理由は、新型コロナは世界金融危機に発展する可能性が高いからです。

現在は株が下がった理由はコロナによって人々の経済活動が停滞し、企業の経営悪化が予想されているからです。

今の時点では、リーマンショックのような金融危機が起こることは株価に織り込まれていません。

そして今後実態経済の悪化は、金融危機へと発展する可能性を秘めています。

金融危機に発展すれば、僕たち不動産投資家も大きな影響を受けざるを得ないでしょう。

金融危機のトリガーを引くのは信用力の低い企業への貸付であるレバレッジドローンバブルの崩壊です。

今回は、新型コロナが世界金融恐慌を引き起こすメカニズムと対策について解説していきます。

- 新型コロナが世界恐慌を引き起こすメカニズム

- 不動産投資家が取るべき対策

現在は債券バブル

今の世の中は債券バブルです。

リーマンショックのダメージから復活するために世界中の中央銀行が金融緩和を行いました。

日銀も大量に国債買ってますね。

その結果、世界中で国債の利回りがガツーンと低下しています。

どのくらい低いかというと償還期限が10年未満の日本国債は全部マイナス金利です。

つまり保有すると損をする状態です。

金融緩和するまでは10年もの国債の利回りは1%を超えていましたから、多くの金融機関は国債を買って、その利息で食べてました。

預金者からタダ同然の金利で集めた預金を原資にして、利回り1%以上の国債を買っていたわけです。

金融機関にとってはノーリスクで儲けることのできる非常に美味しい状況でした。

それが日銀が金融緩和することによって国債がマイナス金利になってしまいます。

こうなると金融機関は国債の運用益だけでは飯を食べれないですから、もっと高利回りの金融商品を購入し始めました。

それがレバレッジドローンとよばれる高利回り債券です。

レバレッジドローンというのは、信用リスクが高くて自力では社債を発行できないような企業に対する融資です。

信用リスクが高い分、利回りも高くなります。

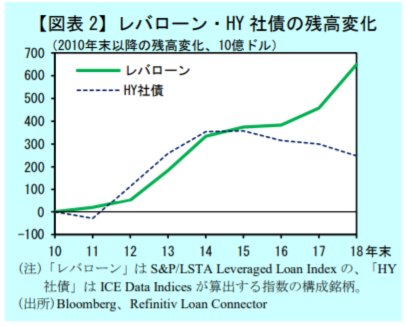

世界中の金融機関がこのレバレッジドローンに殺到したため、発行残高が急激に増えてきました。

2010年から増え続け、2018年末時点では約70兆円にまで膨れ上がっています。

最新のデータによれば2020年1月末で130兆円にまで膨れ上がっているといわれています。

そして、レバレッジドローンの中でも特に人気が高いのがCLOと呼ばれる金融商品です。

CLOとは

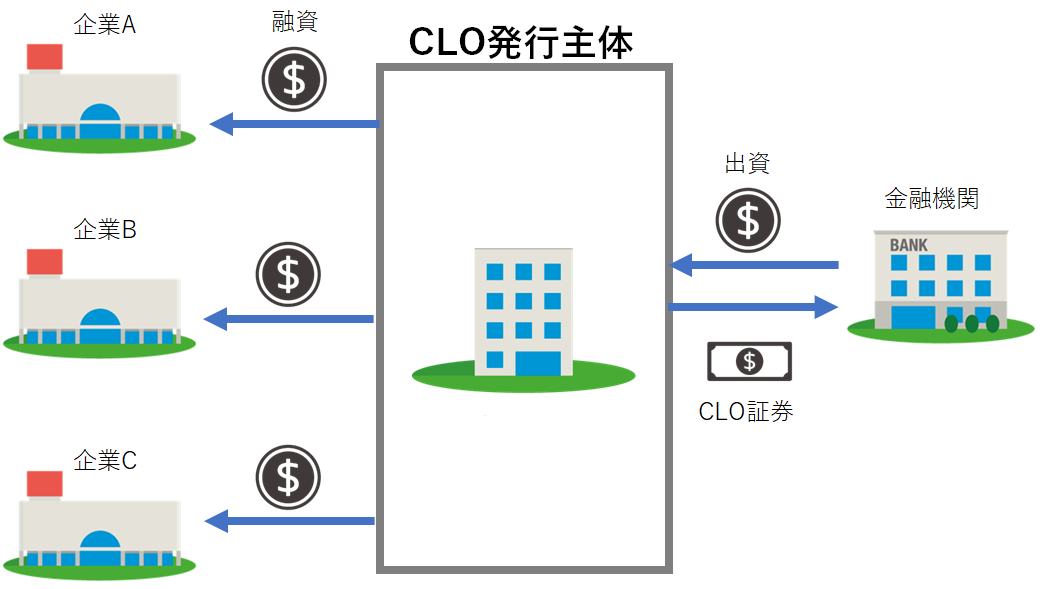

CLOはレバレッジドローン債券を束ねて証券化したものです。

まずCLO発行主体の金融機関が様々な低格付け企業に融資を行います。

そして低格付け企業への債券を束ねて証券化します。

次に証券を他の金融機関に販売します。

その後、CLO発行主体は企業からの返済を原資として、金融機関に出資金及び利息の払い戻しを行うというスキームです。

このCLOが誕生したことで、金融機関は自分自身が低格付けの企業に直接融資しなくても、証券を購入することで簡単に融資することができるようになりました。

CLOは証券ですので、投資信託と同じように投資先の情報が細かく開示されており、第三者の格付け会社(S&Pとかムーディーズ)が格付けを公表しています。

金融機関が直接企業に融資する場合は、融資先の企業の財務内容を自ら調べ上げた上で審査しないといけませんが、CLOは格付けをチェックするだけで融資可能です。

特にレバレッジドローンを借りている企業の大半はアメリカ企業ですから、審査不要なCLOは日本の金融機関にとって非常に使い勝手が良い金融商品になります。

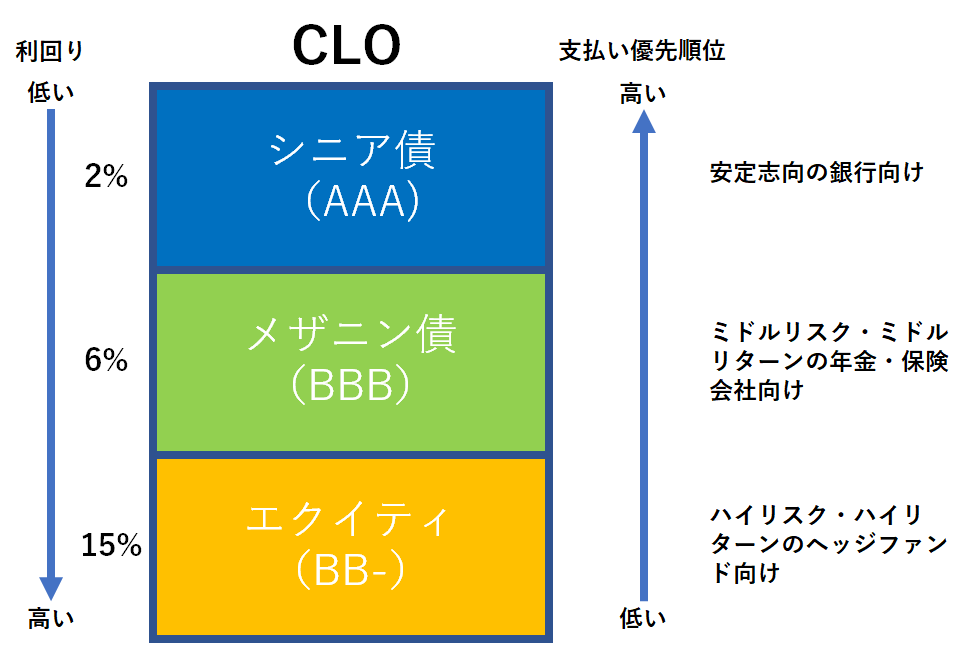

また、このCLOは支払い優先順位によって3つのグループ(シニア債、メザニン債、エクイティ)に分けられています。

支払い優先順位の高い「シニア債」はリスクが低い分、利回りも低く抑えられています(それでも国債に比べればスゴく高いですけど)。

そのため、買い手の主体はリスクを抑えたい銀行となります。

支払い優先順位が中位の「メザニン債」はミドルリスク・ミドルリターンを好む年金機構や保険会社が購入主体です。

支払い優先順位が下位の「エクイティ」はハイリスク・ハイリターンを好むヘッジファンドが購入主体です。

このように、自分のリスク許容度と必要なリターンに応じて自分にあったクラスを選ぶことができるのもCLOの人気の秘訣でした。

特にリスクを低く抑えたい日本の銀行はこぞって「シニア債」を購入しました。

最上位のシニア債の利回りは2%程度ですが、マイナス金利である日本国債に比べれば非常に魅力的なリターンとなります。

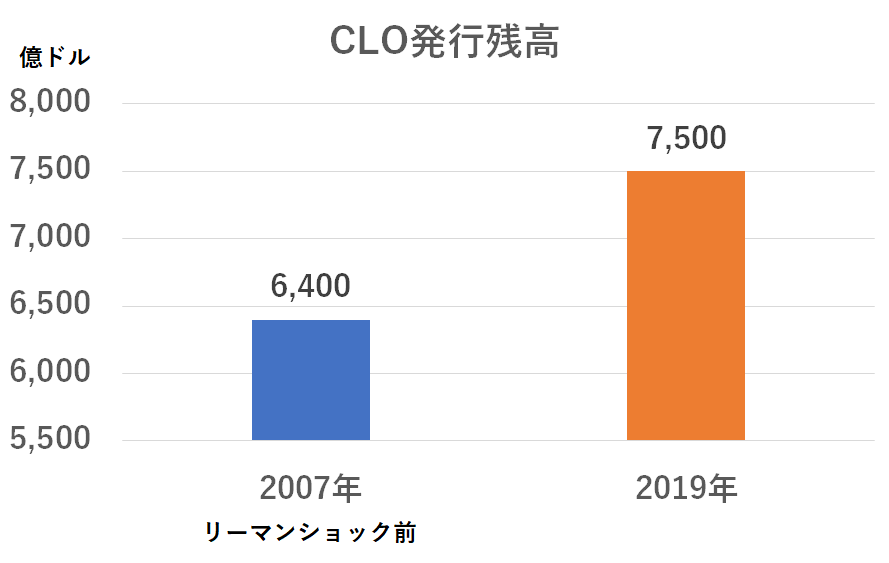

こうしてレバレッジドローンの一種であるCLOの発行残高も爆発的に増えていきました。

2019年時点では7,500億ドル(約80兆円)を超えており、リーマンショック前の残高6,400億ドル(約70兆円)よりも多くなっています。

日本の金融機関もこのCLOを爆買しています。

例えば一番大きな買い手である農林中金は8兆円もCLOを買い込んでいます。

世界全体のCLO残高の10%を保有しているのですからスゴイ規模ですよね。

ちなみに農林中金はCLOのクジラと揶揄(やゆ)されているようです。

農林中金以外にも日本の金融機関のCLO購入残高は増え続けています。

2018年度における日本の金融機関が保有するCLO残高は12.7兆円といわれています。

これは2015年度の2.5倍の規模です。

この増え続けるCLOに対してFRPのイエレン前議長は次のように警告しています。

企業債務の規模はかなり大きい。景気が後退に転じれば非金融セクターで多くの破綻につながるリスクがある。

また、日本の金融庁もCLOを買い続ける金融機関を心配して実態調査に乗り出しました。

実態調査では日本の金融機関が保有しているCLO残高は12.7兆円という膨大な金額ですが、その多くは支払い優先順位が一番高いシニア債であることが判明しました。

そのため、今のところ、金融庁は『日本の金融機関が保有するCLOのリスクはそこまで大きくない』との結論を出しています。

ただし、この判断は経済状態が良好な時は正しいのですが、景気後退局面では事情が異なってきます。

実際にリーマンショックの際にはAAA格付けのシニア債も毀損して大問題になりました。

そもそもレバレッジドローンは投資適格未満(BB格以下)の企業向け融資です。

最上位のシニア債であっても一般的な社債に比べるとハイリスク・ハイリターンとなります。

景気が悪化すれば破綻する可能性は十分にあります。

CLOに潜むリスク

無担保のハイイールド債とは違って、CLOは融資先の企業に担保提供を求めています。

いざとなったら企業から担保を取り上げることができるため、CLOのリスクは限定的だと言う人もいます。

ただ、CLOの融資先企業の多くはたいして担保価値のあるような資産を保有していません。

CLOから最も多くの融資を受けている業種はエレクトロニクス、ヘルスケア、ビジネスサービスです。

この3業種だけでCLO全体の1/3の規模になります。

これらの企業が提供する担保とは商品在庫と設備になります。

もし仮にこれらの企業が破綻した場合、それらの企業が保有している商品在庫の価値はほぼ無価値になります。

誰も破綻した企業が製造した商品なんて欲しくないですからね。

また、これらの企業が保有している設備も特殊なものが多く、他の企業でも転用できるものはごく僅かです。

こう考えると、CLOの融資先が提供する担保にはあまり意味がないことがわかります。

また、ここ数年で急激にCLOの融資を拡大しているのがアメリカのシェールガス企業です。

全体の7%を占める規模にまで急成長しています。

このシェールガス企業の破綻がCLOバブル崩壊の引き金を引くのではないかと心配されています。

新型コロナの感染拡大に伴い原油価格が急落しました。

各国が人とモノの出入りを制限する中で、原油への需要が減少すると見込まれているのが原因です。

更にこのタイミングでサウジアラビアとロシアが原油の供給拡大する意向を表明しました。

両国ともに自国産原油の販売を可能な限り増やし、シェア争いで優位に立つのが目的です。

これらを背景として原油価格が急落し、一時1バレル20.06ドルの安値をつけました。

実に2002年2月以来、18年1カ月ぶりの安値となります。

原油価格の低下はシェールガス企業の経営を圧迫します。

シェールガス企業の採算ラインは1バレル60ドルといわれています。

現在の1バレル20ドル台では確実に赤字になります。

その証拠に原油価格が急落して以降、シェールガス企業の破綻が増え続けています。

原油価格の急落が米エネルギー企業の経営を直撃している。18日までにテキサス州の原油・ガス生産会社など複数の企業が破産申請に追い込まれた。「原油クラッシュ」が生む負の連鎖は米経済に暗い影を落とす。

出典:日経新聞

このシェールガス企業の破綻増加を受けて、レバレッジドローン価格が急落しています。

レバレッジドローンの平均価格を示す指標のS&P・LSTAレバレッジドローン指数は3月17日に84.6と、2009年9月17月以来の低水準を記録しました。

出典:ブルームバーグ

ブルームバーグによれば、レバレッジドローンの平均価格急落はデフォルト(債務不履行)率の上昇を示唆しています。

レバレッジドローンの価格が今後も下がり続ければ、保有している金融機関での損失が大きくなり、金融危機に発展する可能性があります。

経済活動の抑制によって、実体経済が悪化している段階

現時点では、まだ金融危機には発展していません。

ただ、新型コロナの感染拡大によって着実に企業の破綻が増えています。

2020年3月には英国の生活雑貨ブランド大手の「ローラアシュレイ」が破綻しました。

破綻にまで至っていませんが、従業員のリストラを発表する企業も増えてきました。

KLMオランダ航空は2,000人の従業員のリストラを発表しました。

サーカス劇団大手の「シルク・ドゥ・ソレイユ」はダンサーを含むスタッフの95%を解雇すると発表しました。

経営破綻する企業が増加すれば、CLOが無価値になる

今後も経営悪化する企業は確実に増えるでしょう。

信用リスクが高い企業向けの融資であるCLOは真っ先にダメージを受けます。

融資先が破綻すればCLOは無価値になります。

つまり大量にCLOを保有している金融機関が評価損を計上することになります。

金融機関が評価損を計上すると、自己資金比率が低下します。

損失が大き過ぎる場合は、金融機関は債務超過に陥ります。

債務超過に陥った金融機関は短期市場で資金を調達できなくなるため、実質的に破綻します。

リーマンショックの時に資金繰りに窮して経営破綻したリーマン・ブラザーズと同じ運命になります。

金融危機が起きれば、リーマンショック並に株価は暴落する

リーマン・ショックを引き起こしたサブプライム・ローンですが、ローン残高は2007年3月時点で1兆3000億ドルだったと推計されています。

一方で、レバレッジド・ローンの債務総額は、2020年時点で1兆2000億ドル(約130兆円)に達しています。

ほぼサブプライム・ローンと同じ規模ですね。

ちなみにリーマンショックの際に日経平均株価は62%下落しています。

日経平均は2007年8月に最高値18,295円をつけた後、リーマンショックが起こり、2008年11月には6,994円まで下落しました。

今回の新型コロナが金融危機を引き起こす場合、リーマンショックと同程度の株の下落をもたらすと予想できます。

つまり2020年1月の年初来高値である24,115円が62%下がると14,951円になります。

日経平均は今後少なくともこの水準にまで下落する可能性があります。

西村経済再生担当大臣は新型コロナの感染拡大による経済への影響について、「非常に大きなものがあり、リーマンショック並みか、それ以上になるかもしれない。」と語りましたが、決して大げさではないですね。

不動産投資家が取るべき対策

株価が暴落すれば、不動産価格も下落します。

特に今回の場合は、日経平均株価よりもREITの下落率の方が大きくなっています。

この事実を鑑みると、不動産価格の下落幅は株価を超える可能性が高いです。

ただ、ピンチはチャンスともいえます。

2013年のアベノミクス発足以来、日本の不動産価格は上昇し続けました。

その分利回りは低下したため、最近ではキャッシュフローが十分に出る物件が少なくなっていました。

今後は不動産価格の下落に伴って、利回りは上昇していくでしょう。

つまり割安物件を購入できるチャンスがやってくることになります。

通常、株価が暴落してから、不動産価格が下がり始めるまでにはタイムラグがあります。

実際に国交省の公示地価はリーマンショックが起きた2年後にようやく30%下落しました。

実勢価格の変化は公示地価よりも動きが早いとはいえ、本格的に不動産価格が下落を始めるのは今から半年~1年後でしょう。

それまでに僕たち不動産投資家ができることは次の3つです。

- 現金を貯める

- 不動産投資の勉強を行う

- キャッシュフローに不安のある物件は売却する

現金を貯める

今後、金融危機が起きれば今以上に不動産投資向けの融資は厳しくなります。

必要とされる頭金の額も増えるでしょう。

実際にリーマン・ショックの際には頭金30%入れても融資が出ないなんて普通でしたからね。

そのため、とにかく今は現金を貯めることに集中しましょう。

キャッシュ・イズ・キングです。

現金を持っている人にチャンスは巡ってきます。

株が暴落すると、ついつい株式投資に手を出したくなる人もいるでしょう。

でも、じっと我慢です。

不動産投資の勉強を行う

現金を貯めると同時に、不動産投資の勉強をしましょう。

これから金融機関の審査は一層厳しくなります。

金融機関は知識のない投資家には融資を出してくれません。

また、景気が悪くなると空室率が増えるため、賃貸経営の難易度が上昇します。

知識・ノウハウのない状態で収益物件を購入するのは命取りとなります。

そのため、特に初心者の方は知識・ノウハウの習得に力を注いだほうが良いと思います。

僕自身も来たるべき買い場に備えて日々、不動産投資の勉強を行っています。

不動産投資には本当に様々な知識が必要とされます。

不動産の知識はもちろん、経済、金融、税金、賃貸、リフォーム、建築と様々な分野に精通しておく必要があります。

学び始めたらキリがないほど深くて広いです。

そのため、現金が貯まるまでは勉強しておいて損はないです。

ただ、知識を得るために年間100万円以上もする高額な塾やサロンに入る必要はまったくありません。

必要な知識は書籍やブログ、そして不動産会社が提供している無料ガイドブックから十分仕入れることができます。

以下の記事にお金をかけずに実践的な不動産投資ノウハウを学ぶ方法をまとめておきましたので、読んでおいてください。

https://asoburo.info/realestate/how_to_start/3590/

キャッシュフローに不安のある物件は売却する

皆様の中には既に収益物件をお持ちの方も多いでしょう。

キャッシュフローに余裕がある物件はそのまま保有しておいて大丈夫です。

一方で、キャッシュフローに不安のある収益物件を持っている方は早めに売却しておいた方が良いと思います。

リーマンショックの時には全国的に賃料が大きく下がりました。

東京の都心も例外ではありません。

僕の友人が住んでいた目黒駅徒歩5分の賃貸マンションの家賃はリーマンショック後に20%下落しました。

今後、賃料が20%下落した場合に、キャッシュフローがマイナスになる物件を保有している人は要注意です。

繰り上げ返済をして返済比率を下げるか、早めに売却してしまう必要があります。

幸い、先ほど述べたように不動産には価格遅効性があります。

株価が暴落しても半年~1年間は不動産価格は今の水準を維持し続けます。

不動産価格がまだ高値を維持しているうちに売却するのが吉です。

少しでも売却の意思があるのであれば、不動産会社に売却額の査定をお願いしておくと良いと思います。

売却可能額を把握しておけば、いざという時に即座に行動することができますからね。

まとめ

新型コロナの影響によって、今後の不動産市況はますます混迷を極めていくと思います。

ただ、どんな状態になってもチャンスはあります。

リーマンショック直後、誰もが悲観的になっている中で勇気を振り絞って収益不動産を購入した人の多くは、その後の不動産価格の上昇によって大きく財産を増やしています。

既にセミリタイヤしている人も少なくありません。

そう考えると、これから不景気に突入する今は絶好のチャンスです。

冷静さを失わずに、今自分にできる準備を淡々と行いながら次のチャンスを待ちましょう!

自分の物件がいくらで売れるか把握してますか?

不動産の売却を検討しているのであれば、まず最初にすることが「査定に出す」ことです。

自分の収益物件や自宅がおおよそどの程度の価格が付くのか分からないと、住宅ローン返済や住み替えなど計画が立てられません。

不動産会社に査定を依頼する時のポイントは次の2つあります。

- まず複数の会社に査定依頼して「比較」をすること。

- 大手不動産会社に査定依頼すること。

まず、査定依頼は必ず複数の不動産会社に出しましょう。

不動産会社によって査定価格にバラツキがあることも多いです。

僕が収益不動産の売却査定した時には、6,000万円~7,000万円の間で1,000万円も査定価格に差が出ました。

なので、それを並べて比較することで相場感が見えてきます。

最低でも4社以上には査定してもらいましょう。

そして、高く売却するならば、大手不動産会社に査定依頼することが大切です。

それは買い手の心理を考えるとわかります。

初心者の方が不動産を購入しようとしたら、まずは安心の大手不動産会社に行きますよね。

そして、不動産を一番高値で買ってくれるのは、このような初心者の方なので、結果として大手不動産会社に売却依頼したほうが高値で売れるのです。

また、大手不動産会社であれば、豊富な売却実績があるので、最新の顧客動向、金融機関の情勢を踏まえた売却価格を正確に算出することが可能です。

『自分の物件をいくらで売却することができるのか?』を事前に把握しておくことは大切です。

売りたい時になったら、すぐに売却に動けますからね。

売却査定をするならば、大手不動産会社6社が参加しているすまいValueがオススメです。

このすまいValueは、日本の大手不動産会社6社が共同で運営している不動産売却ポータルサイトです。

参加している不動産会社

- 三井のリハウス(三井不動産リアルティ)

- 住友不動産販売

- 三菱地所の住まいリレー(三菱地所ハウスネット)

- 野村の仲介(野村不動産)

- 東急リバブル

- 小田急不動産

すまいValueなら最大6社への査定依頼がわずか60秒で終わります。

もちろん完全無料です。

自宅用の戸建やマンションだけでなく、収益不動産の売却査定にも対応しています。

入力も超簡単で、物件情報を入れるだけですぐに査定開始できます。

もちろん全国対応しているので、東京だけでなく地方の人も安心です。

物件の価値が分からないと売却するかどうかも判断できないので、まずはサクッと査定してもらうことから始めましょう。

今スグに売却するつもりがなくても、売却可能価格を調べておけば、イザという時にいち早く売却に向けて行動できますからね。

カンタン一括査定依頼する>>すまいValue

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。