こんにちはJOJOです!

最近、先輩の不動産投資家と一緒に渋谷でお茶をシバいてきました。

この先輩既に2年前にサラリーマンを引退しています。

しかも所有していた不動産は全て昨年売却してしまって、今は手元に自宅以外は不動産を持っていないとのこと。

昨今不動産価格下落の兆しが見える中、所有不動産を全て売却してしまえる度胸と判断力は只者ではないですね。

この先輩、実は売却したのには訳があります。

オリンピックが終わる2020年に不動産価格が暴落すると見込んでいます。

そして、誰もが不動産を手放したその時に、全資金を投入して、太い物件を購入しようと目論んでいます。

場所は南青山の一等地に、商業ビルを購入したいようです。

どうやら1階にカフェを作りたいようです。

そのため、街の雰囲気とイメージが良い南青山に一号店を出店するとのこと。

南青山の商業ビルは安くても10億円以上するみたいなので、頭金として2億円貯めておく必要があります。

その購入資金として、所有している不動産を全て売却したらしい。

その他にも住居系のマンションを探しているらしいのですが、すべて都心。

六本木とか表参道とか。

でも、都心の物件って利回り低いですよね。

資金も豊富にある先輩であれば、もっと利回りの高い物件を購入することも可能です。

でも、これからは利回りの低い都心物件しか購入するつもりがないとのこと。

確かに、成功している先輩大家さんを頭に思い浮かべると、スタート時点は地方で高利回りの不動産投資を始めた人が多いのですが、最終的にはほとんどの人が都心の物件ばかり購入するようになります。

今回は、『成功した不動産投資家は、なぜ利回りの低い都心の物件ばかりを買うのか』、その理由を見ていきたいと思います。

どうして都心の物件ばかり購入するのか

先輩に素朴に『なんでそんなに都心の物件にこだわるんですか?』と率直に聞いてみました。

すると、家賃収入からのキャッシュフローだけでなく、売却時の利益までトータルで考えると、都心の、しかも超一等地の物件のほうが儲かるし、リスクが少ないからとの回答。

つまり、都心の物件のほうが残債の返済よりも資産価値の減少のほうが少ないから、最終的に売却時に大きな利益が残るとのことです。

地方物件は利回りが高いので月々のキャッシュフローは多くなりますが、資産価値の減少スピードが高いので、売却時に借金を完済すると利益があまり残りません。

言葉で聞いてもイマイチ伝わりにくいので、以下に図示してみますね。

まず、地方物件のケースを見ていきましょう。

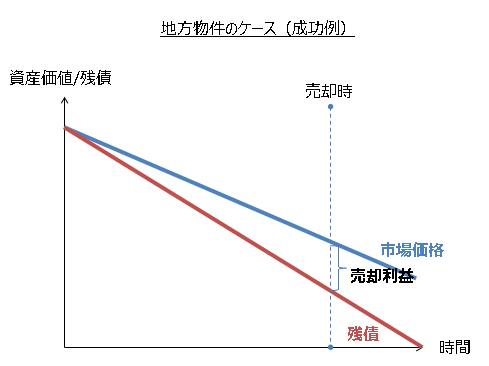

地方物件のケース(成功例)

- 縦軸:資産価値/借金の残債の額を表しています。

- 横軸:時間の経過を表してます

- 青線:物件の市場価格(売却可能価格)の推移

- 赤線:残債の推移

わかりやすいように購入時にはフルローンで物件を購入し、資産価値と借金の残債が同じ額だと仮定します。

それからしばらく賃貸経営を行った後で、物件を売却して利益確定することになります。

購入してから売却までの間、物件の市場価格と残債は両方とも時間の経過とともに減少していきます。

物件は古くなれば建物分の価値が減少するし、借金の返済が進めば残債が減るからです。

この地方物件(成功)のケースでは、売却時に市場価格のほうが残債を上回っているので、その分の差額が売却利益となります。

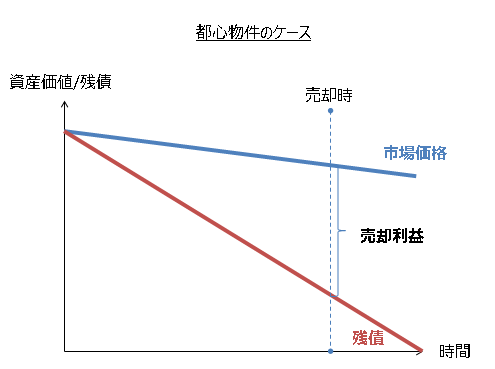

一方で、都心のケースを見てみましょう。

都心物件のケース

同じく、時間の経過とともに市場価格と残債ともに減少していくのですが、都心の物件は市場価格の値下がりが緩やか。

昨今の不動産バブルの状態では、一等地はむしろ市場価格が上昇しているところも多いです。

その一方で残債は着実に減少していきます。

そのため、売却した時点では、地方物件に比べて非常に大きな売却利益を手にすることが可能なんですね。

この大きな売却利益を求めて、先輩投資家達はこぞって都心の物件を買うようになるようです。

成功している投資家は、毎月のキャッシュフローはそんなに必要ないですしね。

ちなみに、参考に地方物件の失敗ケースも合わせて紹介することにします。

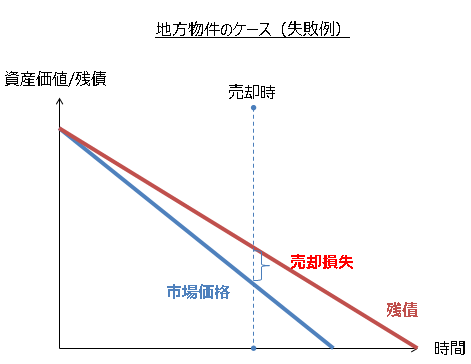

地方物件のケース(失敗例)

同じく、時間の経過とともに市場価格と残債ともに減少していくのですが、地方物件の場合、市場価格の下落スピードのほうが残債の減少よりも早いことが多いです。

特に、利回りが高い地方の郊外物件はこの傾向が顕著です。

物件を所有している間は、高い利回りのため、そこそこ空室があってもキャッシュフローは黒字になります。

ただ、いざ売却しようとしても、市場価格が大きく下落しているので、残債以上の価格で売ることができません。

つまり、債務超過で売却できない状態に陥るわけです。

こうなってくると、破綻のリスクが急上昇してきます。

キャッシュフローが黒字の間はなんとか持ちこたえられますが、空室が増え、マイナスに転落した途端にどうしようもなくなります。

最悪の場合、自己破産しか方法がありません。

地方の築古RCとかを4.5%程度の高金利でフルローンを組むようなS銀行スキームにありがちなパターンです。

まとめ

今まで見てきたとおり、都心の物件のほうが売却まで考えると利益を多く残せる可能性が高いのがわかると思います。

先輩投資家たちがこぞって、都心の物件を購入するのがわかりますね。

じゃあ、最初から都心の物件を買えばいいじゃない?と思う方もいると思います。

ただ、都心の物件は高いのです。それも、べらぼーに高い。

普通に数億円する物件がゴロゴロしている。

中には10億円を超えるものも平気で売買されている。

しかも、土地の価格がめちゃくちゃ高いので、積算法(銀行が土地や建物を資産価値で評価する方法)での評価額が低くなる。

つまり、市場価格と積算価格が乖離するので、そのギャップを埋めるために多額の頭金を入れないと購入できない。

まちがってもフルローンなんてできません。

第一、利回りが3%程度の物件も多いため、フルローンで組めても毎月キャッシュフローが赤字になります。

そのため、多額の現金を用意できない初心者は買いたくても都心の物件を購入できないのです。

不動産投資って、本当にお金持ちに有利なゲームですよね。

僕も次のステージに進めるように、所有物件をうまく満室経営して、キャッシュをしっかりと貯めていきたいです。

そして、いつかは成功した先輩方のように青山、六本木辺りにドーンと一棟ビルを建てれる日が来たらいいなあと妄想しています。

そしてその勝負の時に備えて、コツコツと不動産投資の勉強を続けたいと思います。

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。