不動産投資の中でも区分マンション投資は初心者に取り組みやすいです。

投資総額も一棟ものに比べると小さいですし、マンションは都市部に立地している物件が多いため賃貸ニーズも底堅いです。

そのため最初から大きなリスクを取りたくないと考える初心者の方に人気の投資手法になります。

ただ残念なことに比較的ローリスクの区分マンション投資でも失敗する人がいます。

そのほとんどが、新築区分マンションで投資を始めてしまった人たちです。

医師や外資系企業に勤めるサラリーマンといった高属性の方々ほど新築区分マンションで失敗している人が多いです。

結論から言いますと『新築区分マンション投資は99%儲かりません』。

なぜかと言うと、割高だからです。

どんなに物件のスペックが良くても、相場よりも割高な価格で購入しては利益が出ません。

新築区分マンションの物件は綺麗ですし、立地も都市部の一等地にあることが多いです。

そのため、ついつい所有欲をくすぐられてしまうんですね。

だって、地方にあるボロボロの築古アパートを一棟所有しているよりも、都心の一等地にある高級マンションを所有している方が格好良いじゃないですか。

キャバクラでモテるのは確実に高級マンションの方ですし。

僕も行きつけのスナックのママに自慢したくて六本木にある新築区分マンションを買いそうになったことがありますが、内緒です。

今回は、新築区分マンション投資が儲からない理由を実例を交えながら詳しく解説したいと思います。

僕の知人Yさんのケース

新築区分マンション投資を実際に行った僕の知人の事例を紹介します。

Yさんは都内在住の48歳です。家族は専業主婦の奥さんとお子さんが2名います。

世界的に有名な大手メーカーで法務部長をしています。

年収も1500万円あります。

まさに勝ち組サラリーマンですね。

ただ、会社のグローバル化が進んだ結果、業績が悪くなる度にリストラが行われるようになりました。

部長職についているYさんと言えども、いつ降格やリストラが言い渡されるかわかりません。

そのため、会社に依存しない収入源を作るために不動産投資を始めることを決意しました。

Yさんが知り合いの不動産会社の社長に相談すると、新築区分マンション投資を勧められました。

Yさんは年収が1500万円もあります。

所得税もたっぷり支払っています。

所得税率は33%を超え、住民税も入れると収入の45%近くの税金を払っていることになります。

不動産会社の社長は『Yさんほど高所得者の場合は、節税効果が高いから新築区分マンション投資をしたほうが良い』とアドバイスしました。

ローンを組んで区分マンションを購入すれば団体信用生命保険がついてきます。

Yさんに『もしも』のことがあっても、団体信用生命保険で残債はゼロになります。

そのため、家族に無借金の区分マンションを残すことができます。

Yさんは生命保険だけでも毎月3万円以上支払っていましたから、新築区分マンションを購入して団体生命保険に加入すれば生命保険代も節約できることになります。

このように多くのメリットを感じたYさんは不動産会社の社長から勧められるがままに新築区分マンションを購入しました。

Yさんが購入した新築区分マンションのスペックは次の通りです。

| 価格 | 2,950万円 |

|---|---|

| 立地 | JR横須賀線 西大井駅 徒歩5分(東京都品川区) |

| 築年数 | 新築 |

| 間取り | ワンルーム |

| 専有面積 | 21.13㎡ |

| 総戸数 | 50戸 |

| 利回り | 4.0% |

| 家賃収入 | 1,182,000円/年、98,500円/月 |

Yさんはこの物件をフルローンで購入しました。ローン条件は次の通りです。

| 借り入れ金額 | 2,950万円(フルローン) |

|---|---|

| 金融機関 | オリックス銀行 |

| 借入期間 | 35年 |

| 利息 | 1.85% |

立地も良かったので、購入後にすぐに入居者は決まりました。

しかし、毎月の収支は最初からマイナスです。

月次キャッシュフロー

| 家賃収入 | 98,500円 |

|---|---|

| ローン返済額 | 95,467円 |

| 建物管理費 | 7,160円 |

| 修繕積立金 | 1,160円 |

| 一般管理費(不動産会社への賃貸管理委託) | 2,955円 |

| 月次キャッシュフロー(手残り金額) | -8,242円 |

不動産会社からは毎月8,000円の持ち出しは発生するけれども、35年後には無借金のマンションが手に入るし、節税効果もあるのでトータルではプラスになると説明を受けたようです。

ただ、やはり毎月の収支がマイナスであることに不安を覚えたYさんは僕のところに相談に来ました。

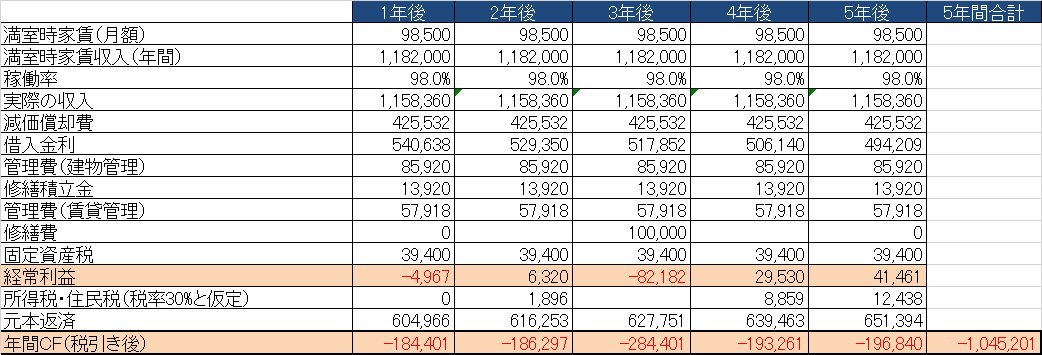

そこで、僕の方で次の5年間の収支シミュレーション表を作成してみました。

まず、毎年の収支は平均20万円ほどのマイナスになります。

毎年固定資産税が4万円ほどかかりますし、3年に一度は入居者が入れ替わるため原状回復費用が発生します。

そのため、5年間保有していた場合は105万円のマイナスが発生します。

念のため節税効果も試算してみました。

不動産投資における節税とは、不動産投資で発生する損失を給与と損益通算することによって、所得税を圧縮する方法です。

Yさんの場合は、初年度と退去に伴う原状回復費用が発生する3年目は赤字になり所得税を圧縮できますが、圧縮額はたったの3万円程度です。

初年度と3年目以外はずーっと黒字になるため、節税どころか納税額が増えることが判明しました。

そのため、5年間合計した場合の節税効果はほぼゼロです。

次に5年後の売却価格を予想してみました。

Yさんは5年間保有すればローンの返済も進むため、5年後に売却する際には利益が出ると不動産会社から説明を受けていました。

僕が試算した売却可能価格は次の通りです。

| 売却可能額 | 23,640,000円 |

|---|

同じ立地の築5年の中古区分マンションは利回り5%で販売されています。

そのため、家賃を利回り5%で割り戻して求めた価格が上記の売却価格となります。

一方で、5年後の残債は次の通りです。

| 残債 | 26,360,172円 |

|---|

売却可能価格よりも残債が270万円も上回っています。

つまり、自分の貯金から270万円出さないと売却すらできない状態だということがわかります。

しかも売却時には不動産会社に売却仲介手数料80万円を支払う必要があります。

大きな売却損が発生することになりますね。

上記をまとめると、次となります。

- 5年間の保有期間中のキャッシュフローはマイナス100万円

- 節税効果はほとんどなし

- 売却時には350万円のマイナス

つまり、保有し続ければし続けるほど赤字が膨らむ失敗物件だということが判明しました。

そのため、僕はYさんにこの試算の結果を伝え、一刻も早く売却するように勧めました。

その後、なんとか2,800万円で売却に成功し、Yさんは差し引き約200万円の損失に留めることができました。

新築区分マンション投資が儲からない理由

Yさんの事例のように新築区分マンション投資で儲けることは非常に難しいです。

その理由を詳しく解説します。

販売金額が高すぎる

そもそも新築区分マンションは、この世の中で一番高い不動産です。

その理由は新築区分マンションを販売するプロセスを考えるとわかります。

例えば、不動産ディベロッパーは新築区分マンションを売り出す際に多額のプロモーション費用をかけます。

- モデルルーム費用

- 宣伝広告費(Web、雑誌、電車内広告)

- チラシ、パンフレット費用

- 営業マンの人件費

これらのプロモーション費用は総額で物件価格の1~2割を占めると言われています。

更に不動産会社の利益として15%は確保する必要があります。

そのため、新築区分マンションの約3割は販促費と不動産会社の利益が占めることになります。

つまり、中古に比べて3割ほど割高だと言えます。

その分、利回りは低くなります。

Yさんの例のように、都内の好立地の新築区分マンションだと利回りは3-4%となります。

そして、その程度の利回りではキャッシュフローがマイナスになるのは確実です。

生命保険代わりにはならない

不動産会社の営業マンは新築区分マンションを勧めて際に生命保険代わりになる点をアピールしてきます。

確かにローンを組んで物件を購入する場合、団体信用生命保険がついてきます。

そのため、新築区分マンションを購入すれば、生命保険料を支払う必要がなくなります。

ただ、実際は新築区分マンションの赤字額の方が生命保険料よりも大きくなります。

例えば、先ほどのYさんが購入した新築区分マンション(約3,000万円)と同じだけの死亡保障がある生命保険に加入するとします。

その場合、月々の生命保険料は5,000円程度です。

年間だと6万円ですね。

一方で、Yさんのケースですと、新築区分マンションの収支は毎年20万円以上のマイナスとなります。

つまり、普通に生命保険に加入したほうが支出を抑えられることになります。

節税にならない

新築区分マンションを勧めてくる不動産会社の営業マンのセールストークの中には、『新築区分マンションは節税になる』というものがあります。

これは不動産投資で赤字が出た分は、会社員の給料の黒字分と相殺できるため、所得税・住民税の圧縮効果があることを指しています。

ただ、実際は新築区分マンションの運営は黒字になることが多いため、節税になりません。

初年度は購入諸経費がかかるため、年間利益は赤字になりますが、2年目以降から黒字になることがほとんどです。

費用計上できる項目の中で大きいものは建物の減価償却費と金利支払い費用です。

新築区分マンションの場合、構造は鉄筋コンクリート(RC)となります。

RCの耐用年数は47年と長いため、毎年の減価償却費はそこまで大きく計上できません。

また、毎月の返済金額のうち、費用計上できるのは金利支払い分だけです。

そのため、減価償却費と金利支払い分を費用計上しても、年間利益がプラスになることがほとんどです。

不動産投資で利益が出てしまえば、節税どころではなく、納税額が増えてしまいます。

投資家の中には日々の生活で生じる飲食代や交通費を経費計上して無理やり年間の利益をマイナスにする方もいます。

ただ、このような無理な費用計上をしている投資家は税務調査の対象になりやすく、結局は追加徴税されることになります。

税務署も馬鹿ではないので、区分マンションを一つ運営しているくらいではほとんど接待交際費や交通費が発生しないことを理解しています。

そのため、いざ税務調査に入られると無理やり計上した費用はほとんど否認されます。

もっというと新築区分マンション投資に限らず、不動産投資で会社員の給料に対する所得税の節税をすることは意味がありません。

節税するためには、毎年の不動産収支が赤字になる必要があります。

事業が赤字ということは、そもそも投資として失敗していることを意味します。

不動産投資の基本は利益がしっかり出る儲かる物件を購入するのが大前提となります。

年金代わりにならない

毎年のキャッシュフローがマイナスでも、35年間持ちきって借金を完済してしまえば、家賃収入が丸々自分のものになると思うかもしれません。

つまり借金を完済した後は、年金代わりになると。

ただ、実際は毎年持ち出すキャッシュフロー分を株や投資信託で運用していた方が大きく資産を増やすことができます。

例えばYさんが行った新築区分マンション投資の場合、平均して年間30万円の持ち出しが発生します。

これがローン期間の35年間続くことを考えると、合計で1,050万円のマイナスになります。

一方で、35年後にはローンが完済されるために、残債のない区分マンションが手に入ります。

ただ、築35年が経過した区分マンションの資産価値は大きく減少しています。

35年後には家賃は4割以上下落するでしょう。

想定家賃は毎月6万円とします。

築35年の都内区分マンションの平均利回りは8%ですから、販売見込み額は次の通りになります。

年間家賃72万円 ÷ 8% = 900万円

つまり35年後には900万円の価値しかないことになります。

35年間の赤字累積額は1,050万円になりますから、物件を売却しても赤字になります。

一方で、毎年持ち出すマイナス分の30万円を35年間積み立てて、更に利回り3%の投資信託で運用するとします。

その場合、35年後には資産合計1,850万円となります。

つまり、新築区分マンション投資をするよりも投資信託を積み立てた方がはるかに儲かることになります。

キャッシュフローがマイナスの新築区分マンションを保有するよりも、投資信託に投資した方が有利だと言うことがおわかり頂けたと思います。

銀行の担保評価が低い

新築区分マンションはそもそも割高です。

ただ、それでも金融機関がローンを出してくれるのは、投資家の会社員としての属性を評価しているからです。

金融機関は次のように考えます。

新築区分マンション単体だとリスクが高いけれども、いざとなったら会社員の給料を差し押さえれば返済が滞るリスクは低いだろうと。

これは物件単体の担保評価はマイナスだということを意味しています。

このように担保評価がマイナスの物件を購入してしまうと、次の物件を買い進めることができません。

2つ目の物件を購入する際には、1つ目の物件と合わせてトータルで担保評価が出るかどうかを金融機関は判断します。

一つ目がマイナスの評価ですと、2つ目の物件がどんなに良い物件であってもトータルでマイナスの評価になる可能性が高くなります。

つまり、金融機関からの融資が出ないことになります。

区分マンションを1つ所有して終わりという方には良いかもしれませんが、今後も不動産を買い増して資産を増やしていきたいと考えている方にとっては致命的です。

資産を拡大していきたい方は、単体で担保評価が出ない物件は購入しないようにしましょう。

単体で利益がでるのが最低条件

このように単体の収支がマイナスになるような新築区分マンションは購入しても儲けることができません。

新築区分マンションでも割安なものが買えれば良いのですが、資材価格や人件費が上昇を続けているため、新築マンション価格は高値を維持しています。

そのため、割安な新築区分マンションはほぼ無いと考えたほうが良いでしょう。

もし区分マンションを購入するのであれば、中古の方が割安に購入可能です。

東京23区の好立地でも、単体の収支がプラスになる物件も多くあります。

そのため、これから区分マンション投資を始めたいと考えている方は、まずは中古から探すと良いと思います。

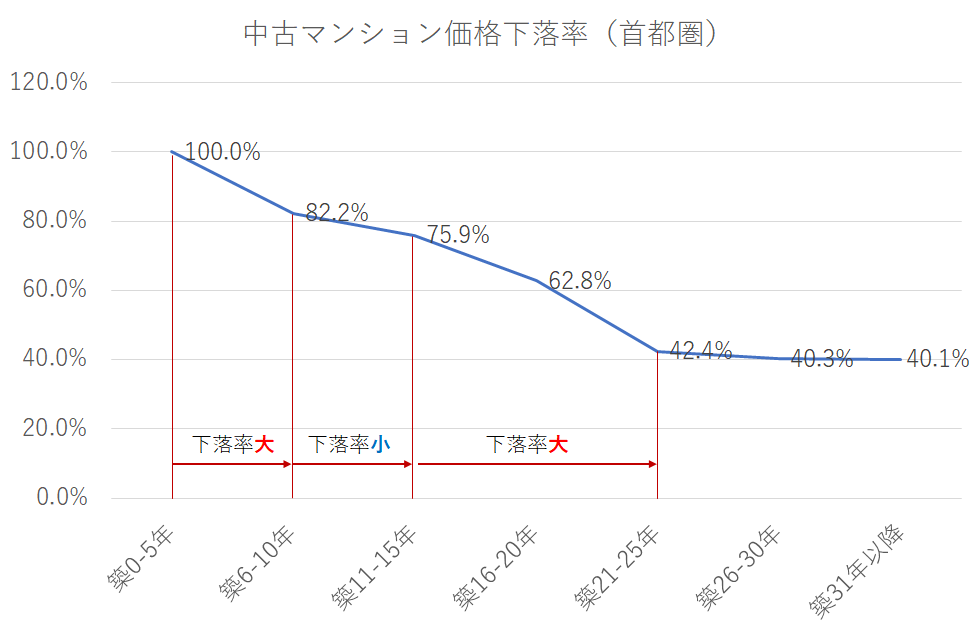

中でも築年数が10~15年程度の物件がオススメです。

一般的にマンション価格は新築から築10年くらいまでの間に大きく下落します。

その後、築10年以降は家賃の下落幅は緩やかになります。

ただ、築15年以降になると大規模修繕工事が必要になるため、再び価格の下落幅が大きくなります。

そのため築10年の中古マンションを購入して、5年間保有後に売却するのが一番儲かります。

セミリタイヤしたいなら一棟もの

将来的に不動産投資の収益だけで食べていきたい!と考えている方は、一棟ものがオススメです。

区分マンションは規模の拡大に時間がかかりますが、一棟ものであればいきなり毎月数十万円のキャッシュフローを得ることも可能です。

ただ、区分マンションに比べて一棟ものはハイリスク・ハイリターンですので、しっかりと勉強してから挑戦したほうが良いと思います。

一棟ものに関心のある方は次の記事も参考にしてみてください。

もし収支がマイナスの物件を所有していたら

残念ながら単体で収支がマイナスの物件を所有してしまっている場合は、一刻も早く売却して再スタートしましょう。

収支がマイナスの物件を持ち続けていると、銀行からの担保評価が低くなり、次の物件を購入することができません。

損切りするのは誰にとっても嫌なものですが、勉強代だと思って踏み切りましょう。

以下の記事で高値で売却するコツを紹介していますので、チェックしてください。

大切なのは事前の収支シミュレーション

区分にせよ、一棟モノにせよ、事前にしっかりと収支計画を立てることが大切です。

新築区分マンションは自分で収支計画を立てればすぐに儲からない投資ということがわかるはずです。

ただ、残念なことに自らの手で収支計算をせずに、不動産会社が作成した収支計画をそのまま鵜呑みにしてしまう人が多くいます。

不動産会社も収支計画を作ってくれますが、ほとんどの場合、必要な費用が抜けた非常に甘い計画となっています。

必要な費用を正確に盛り込んだら赤字の収支計画になってしまいます。

赤字の収支計画を見て購入する人はほとんどいませんから、不動産会社は意図的に黒字の収支計画を作ることが多いです。

業者が作った収支計画を鵜呑みにぜず、不動産投資家自ら自分の手によって収支計画を作ることをオススメします。

収支計画の作り方は次の記事で詳しく解説していますので、読んでみてください。

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、正確に税金を計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに融資が引ける事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

区分マンション vs 一棟モノの違いを解説しています。

インベースを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。