最近、不動産投資家の皆さんとお会いすると挨拶がてら『融資厳しいねー』みたいな会話になりがちです。

特にこれから不動産投資を始める初心者の方の融資ハードルはかなり高いようです。

今は物件価格が高騰しているので、賃貸経営の難易度が上がっていることは金融機関も熟知しています。

物件価格は上がっていますが、家賃は下がってますからね。

そのため、できるだけ経験が豊富な方に融資したいというのが金融機関の本音です。

初心者の中には融資を引くのを諦めて、現金で購入できる築古戸建にシフトしている方も多いようです。

さて、そんなそんな厳しい状況の中でも融資を引けている人はいます。

今の状況の中で融資が引けている人の特徴としては次の2つが挙げられます。

- とにかく数多くの金融機関に融資を打診している

- 事業計画書を作り込んでいる

今の時代、僕のような経験者でも付き合いのある金融機関だけで融資がOKになることはほとんどありません。

僕も金融機関をガンガンローラー開拓しています。

なので、金融機関との付き合いのない初心者の方が手当たりしだいに近くの金融機関に打診するというのは最低限必要な条件になります。

金融機関の開拓を行った上で大切なのが、事業計画書です。

事業計画書を簡単にいうと、『この物件を購入すると将来的に幾ら儲かるかの計画』になります。

実績ゼロの初心者にこそ、この事業計画書は大切になります。

なぜならば、融資を打診する際に精緻な事業計画書を銀行に提出できれば、投資家に賃貸経営能力があるエビデンス(証拠)になるからです。

今回は、不動産投資初心者の方でも融資が引ける事業計画書の作り方を解説します。

ここで紹介する事業計画書の作り方を真似するだけでも、融資の成功確率は大きく上がると思います。

ぜひ読んでみてください!

- 融資が引ける事業計画書の作り方が知りたい方

- 不動産投資における収支計画の基本を知りたい方

初心者ほど事業計画書が大切な理由

金融機関からすれば何の実績もない初心者の方が賃貸経営できる能力があるかどうか不安です。

その金融機関の不安を打ち消すパワーを持っているのが事業計画書です。

実績がない初心者だとしても、売上と費用、そしてキャッシュフローを精緻に予測した事業計画書を提出できる投資家への見方は変わるはずです。

『ここまで詳細な費用を見積もることができるのであれば、相当知識がある人なんだろうな』と金融機関も安心してくれます。

また、初心者がいきなり相場よりも格安なお宝物件を購入できる可能性は低いです。

ぶっちゃけ圧倒的に相場よりも安く、積算価値も出てるし、キャッシュフローがガンガン回る物件だったら詳細な事業計画書は不要です。

ただ、初心者はそのようなお宝物件を購入するツテも実力もありませんから、相場に近い『そこそこ無難な物件』を購入するのが現実的です。

そのような無難な物件に対して融資を引く場合、精緻な事業計画書を作成して投資家自身に『賃貸経営する能力がある』ことをアピールすることは非常に有効です。

実は融資担当者が融資稟議を上げる際に投資家の事業計画書をそのまま使うことはありません。

各金融機関によって決められた融資稟議書(貸し出し申請書)のフォーマットがあり、金融機関独自のストレスをかけた上で融資担当者が保守的な事業計画をゼロから作り上げます。

投資家が作った事業計画書は融資稟議書に参考情報として添付されるに過ぎません。

『じゃあ投資家が事業計画書を自ら作っても意味ないじゃん』

このように思うかもしれませんが、意味は大いにあります。

なぜかというと、融資稟議書の中には、投資家の定性的な評価も記載されるからです。

もちろん融資担当者も本音では融資実績を上げたいですから融資稟議書で投資家のことを悪く書くわけはありません。

多くの場合、『不動産賃貸業に関する知識、知見を充分に持っている』という定性評価をつけてくれます。

ただし、本部の審査役が融資審査を行う際は、本当にこの投資家に知識や知見があるかどうか疑ってかかります。

融資担当者は実際に投資家と対面で面談しているため投資家の知識レベルはわかりますが、審査役は書類だけで投資家を判断する必要があります。

その際に、投資家自らが作成した精緻な事業計画書が融資稟議書に添付してあれば、投資家に賃貸経営能力があることのエビデンス(証拠)となります。

また、事業計画書を投資家自身が作成することのメリットは融資以外にもあります。

それは事業計画書を自分で作ることによって、物件の目利き(投資判断)ができる点です。

正確な事業計画書を作成する能力があれば、最終的に儲からない物件を掴むリスクが減ります。

事業計画を立てた時点で投資判断NGとなりますからね。

そのため、初心者の方にとっては特に事業計画書の作成が大切な意味を持つのです。

事業計画書の作り方

そうは言っても『事業計画書なんて作ったことないよ~』という方が大半だと思います。

会社で経営管理部門に所属していたり、新規事業の立ち上げに携わったことのある人以外は事業計画書と聞いてもピンとこないとおもいます。

ただ、そこまで難しく考える必要はありません。

最低限必要な書類は次の2つだけです。

- 購入資金計画

- 年間の収支計画

購入資金計画とは

購入資金計画は簡単にいうと、『物件を購入するためには、頭金をいくら入れて、いくら借金する必要があるか』を明らかにするものです。

最初に物件を購入する際に必要なトータルの費用を算出する必要があります。

不動産を購入する際には物件本体の価格以外に様々な費用が必要になります。

いわゆる購入諸費用と呼ばれるものです。

物件本体と諸費用を合計して、はじめて物件を購入するために必要な総資金額が算出できます。

諸費用の求め方

代表的な諸費用は次の項目があります。

- 購入時仲介手数料

- 購入時売買契約印紙代

- 銀行金消契約印紙代

- 抵当権設定費用

- 所有権移転登録免許税(土地建物合計額)

- 司法書士費用

- ローン手数料

これらの諸費用をある程度正確に見積もることができないと、物件を購入するために必要なトータルの資金額が把握できません。

ただし、いきなり初心者の方が全ての諸費用を正確に見積もるのは難しいです。

不動産業者に支払う仲介手数料は何とか計算できたとしても、印紙代や登記費用を正確に計算するためには税金に関する詳細な知識が必要になります。

そのため、実務上は物件価格の5~8%を諸費用として計上することが多いです。

物件価格にこの諸費用を合計して始めて必要な購入資金額が明らかになります。

頭金 / 借入金額

次に考えないといけないのは、いくら頭金を投入し、いくら借入をするかです。

もちろん全額フルローンにできればしたいところですが、現在の融資情勢ではほぼフルローンを狙うのは無理です。

最低でも物件価格の5%。多い場合は30%もの頭金を求められる場合があります。

事業計画書を作成する際は頭金として15~20%程度入れる前提にしておいた方が無難でしょう。

投資家は物件価格に対する頭金と諸費用をあわせた現金を最初に用意する必要があります。

ここまで明らかになれば購入資金計画はOKです。

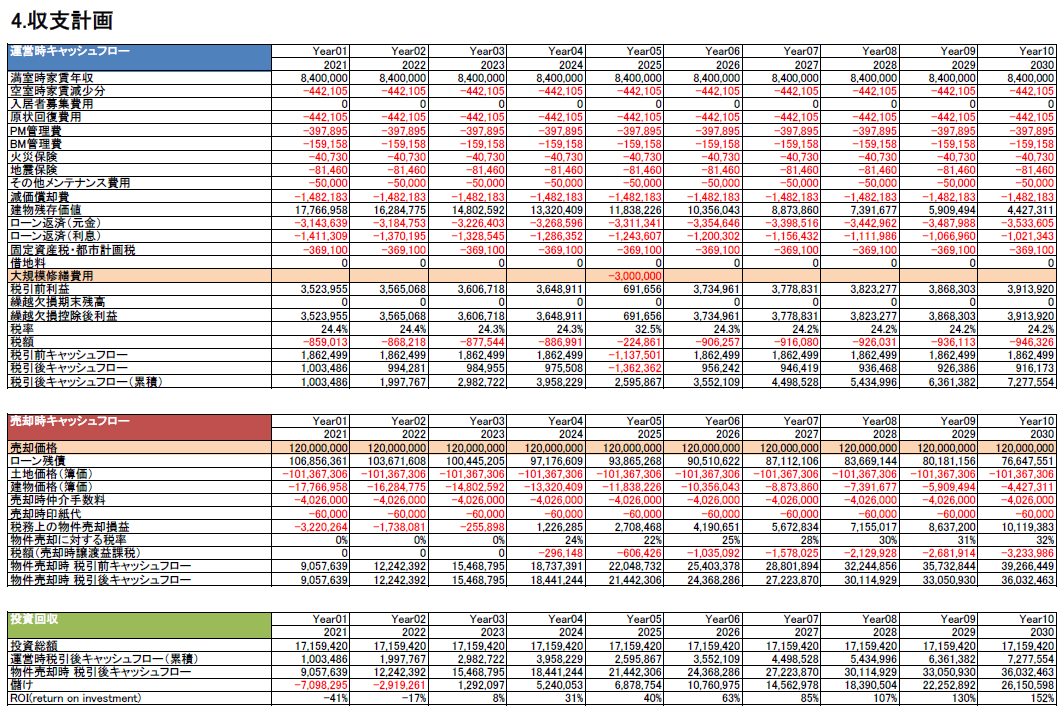

年間の収支計画

次にいよいよ一番重要な収支計画となります。

収支計画とは一言でいうと『物件を運営することで、毎年いくら儲かるのか』を明らかにするものです。

年間の儲け(キャッシュフロー)を最低5年間分は予測します。

余裕がある方は借入年数と同じだけの収支計画を作るとよいでしょう。

収支計画の作り方はシンプルです。

基本的に利益とキャッシュフローさえ算定できればOKです。

- 売上 – 費用 = 利益

- 現金増加 – 現金減少 = 現金手残り(キャッシュフロー)

売上を予測する

まず不動産賃貸業の売上である家賃収入を予測します。

この時に大切なのは販売図面に記載してある家賃収入をそのまま鵜呑みにしないことです。

中古物件を購入する際には、既存の入居者さんから得られる家賃収入が発生しています。

ただ、その家賃収入が適正な水準かどうかはきちんと確認する必要があります。

まず不動産会社から家賃明細(レントロール)をもらいます。

そしてそれぞれの部屋の家賃が相場から乖離していないかどうかチェックします。

特に長い期間入居している部屋の家賃は高めに設定してあることが多いです。

これは長く入居している人が賃貸契約を結んだタイミングでは建物が新しく、家賃設定が高かった可能性があります。

その入居者が退去してしまえば相場並の家賃しか取れないわけですから、その分は割り引いて考える必要があります。

また、新築物件の場合も要注意です。

新築物件を購入する際には、建売業者が自らの判断で想定家賃を決定しています。

なかには明らかに相場よりも高い家賃を設定し、わざと物件の利回りを良く見せかけている悪徳建売業者も存在します。

そのため、新築の想定家賃こそ疑ってかかる必要があります。

相場の家賃を調べるためには、賃貸のポータルサイトを利用します。

SUUMOとかアットホームといった大手の賃貸ポータルサイトで、自分が購入しようとしている物件と同じ条件(間取り、面積、築年数、駅距離)で検索します。

ちなみに僕はリクルートが提供しているSUUMO賃貸・設備相場チェッカーを使っています。

最寄り駅と条件(間取り、面積、築年数、駅距離)を記載すると、SUUMOで募集中の賃貸物件が一番で出てきます。

また、全ての賃貸物件の平均坪賃料も出てくるので、自分の購入物件の坪賃料と比較することで直感的に『相場より高い、低い』を判断することが可能です。

もしも今の家賃が相場よりも高い場合は、適正家賃水準で事業計画を作ることが必要です。

そして事業計画書にはできれば参考にしたライバル物件の賃料一覧を参考情報として添付しましょう。

金融機関の融資担当者が稟議書を作成する際にも同様に近隣の家賃水準を調べます。

その手間を省いてあげるだけで投資家の好感度がアップします。

運営に必要な経費を見積もる

次に運営に必要な経費を見積もります。

運営に必要な経費は次の種類あります。

- 募集費用(仲介手数料、広告料、フリーレント等)

- 原状回復工事費用

- 賃貸管理費

- 火災保険

- 減価償却費

- ローン利息

- 固定資産税・都市計画税

初心者の方は最初はそれぞれの費用がどのくらい必要なのか見当がつかないかもしれません。

特に募集費用や原状回復工事費用については実際に何度か入退去を経験してみないとわからないものです。

募集費用や原状回復工事費用は地域や間取りによってもバラツキがあるのですが、僕は以下のように見積もっています。

- 募集費用:月額家賃の1ヶ月分(広告料1ヶ月)

- 原状回復工事費用:月額家賃の2ヶ月分(エアコン清掃、クロス、フローリング張替え等)

原状回復工事費用については以前実際にかかった費用をブログの記事にしていますので、ご確認ください。

あとは大家の会に参加して先輩大家さんに実際にどのくらいの費用がかかったのかを聞くと参考になると思います。

あと意外と忘れがちなのはローン返済額の利息分のみ費用計上するということ。

ついついローン返済額を全額費用計上したくなりますが、ローン元本はキャッシュアウトはありますが費用計上できませんのでご注意を。

このように必要な費用を漏れなく算出できれば、あとは売上から費用を除けば税引前利益が明らかになります。

運営時のキャッシュフローを計算する

こうして税引前利益まで計算できましたが、賃貸経営にとっては利益よりもキャッシュフローの方が大事です。

損益は赤字でも倒産しませんが、キャッシュフローがなくなるとゲームオーバーです。

細心の注意を払ってキャッシュフローを求めましょう。

キャッシュフローの求め方は税引前利益を求めるやり方と似ていますが、少し異なります。

売上からキャッシュアウトが発生する項目を全て引いたものがキャッシュフロー(現金手残り)となります。

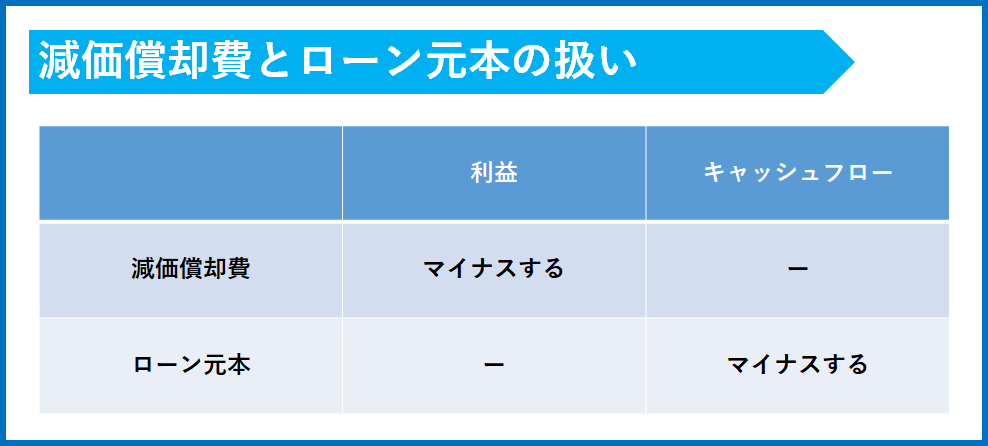

先ほどあげた費用項目の中で唯一キャッシュアウトが発生しない費用が減価償却費です。

一方で、ローン元金は費用計上されていませんが、キャッシュアウトが発生します。

まとめるとキャッシュフローと税引前利益の違いは次の通りとなります。

こうして税引き前キャッシュフローを算出します。

最後に税引前キャッシュフローから税金を控除すれば、税引き後キャッシュフロー(本当の手残り現金)が算出されます。

本当は正しく税金を算出するのがベストなのですが、税金の計算は複雑です。

そのため、簡易的に税金を計算する場合は、以下の税率を使うとよいでしょう。

- 個人:30%(所得税、住民税、社会保険料)

※家賃収入以外の本業年収が1,000万円ある前提 - 法人:25%(法人税、法人住民税、事業税)

まとめ

初心者の方は銀行に融資を打診する前に、ぜひご自身で購入資金計画と収支計画を作ってみてください。

不動産業者の中にはサービスの一環として収支計画表を作ってくれるところもあります。

ただ、不動産業者が作る収支計画表は甘く作られていることが多いです(キャッシュフローが過大な場合が多い)。

不動産業者の目的は投資家に物件を買わせることですから、収支計算の結果が良くなるように操作しています。

不動産業者から騙されないためにも、投資家の皆様はしっかりと自分自身の手で収支計画を作ることをオススメします。

そして自分の手で作った収支計画であれば自信をもって金融機関に説明できるはずです。

精緻な収支計画を作成し、自分の言葉でしっかりと説明できれば金融機関の評価も高くなり融資の可能性がグッと上がります。

収支計画ツール

ここまで読んできて『やっぱり収支計画表を作るのは難しそうだな…』と思った方は、少し費用がかかりますが有料の収支計画ツールを購入するという方法もあります。

ココナラ![]() では不動産会社勤務の人や先輩不動産投資家が作成した収支計算ツールが販売されています。

では不動産会社勤務の人や先輩不動産投資家が作成した収支計算ツールが販売されています。

価格は3,000円~50,000円と幅が広いですが、自分が使いやすいツールを選択すると良いと思います。

ツールを選択する際のポイントは税引き後キャッシュフローまで計算できるツールを選ぶことです。

税引前のキャッシュフローだけが算出されるツールだと自分で税金を計算する必要があります。

先ほど述べたように日本の税制は複雑なので、自分自身で税金を計算するのはかなり大変です。

また税率が30%前後あるため、初心者の方が想像する以上に税金の金額が大きいです。

つまり税金を引いたキャッシュフローを把握しないと、本当の意味での手残り現金がわからないことになります。

税金及び税引き後のキャッシュフローまで計算できるツールを選ぶようにしましょう。

最後にちょっぴり僕の宣伝をさせてください。

僕もココナラ![]() で収支計画ツールを販売しています。

で収支計画ツールを販売しています。

この収支計画ツールは僕が金融機関に提出する事業計画書を作る時に使っているものです。

この収支計画ツールを使って過去に何度も融資を獲得してきました。

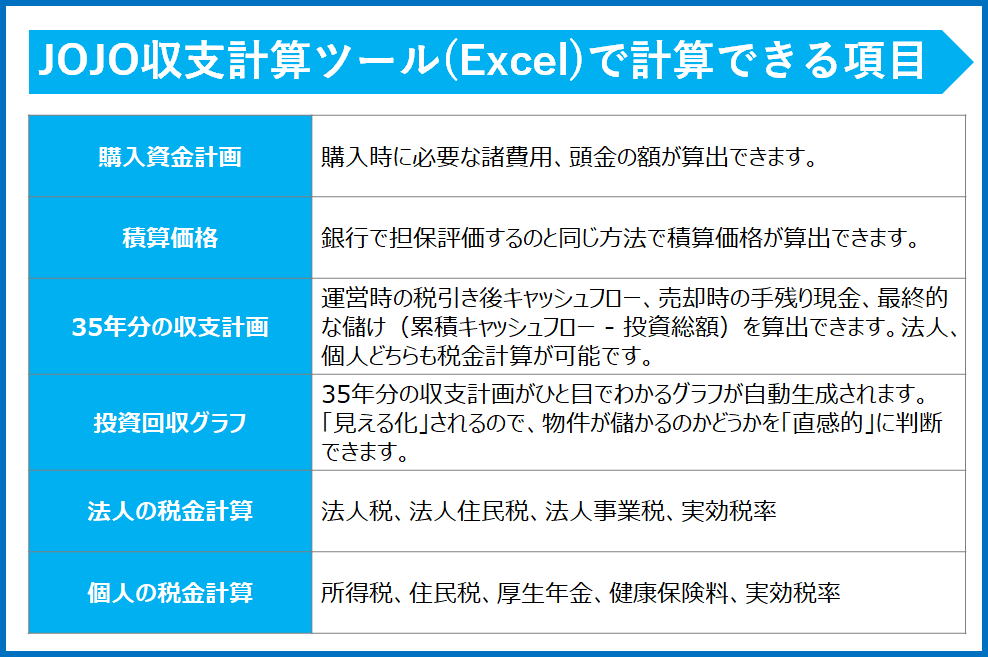

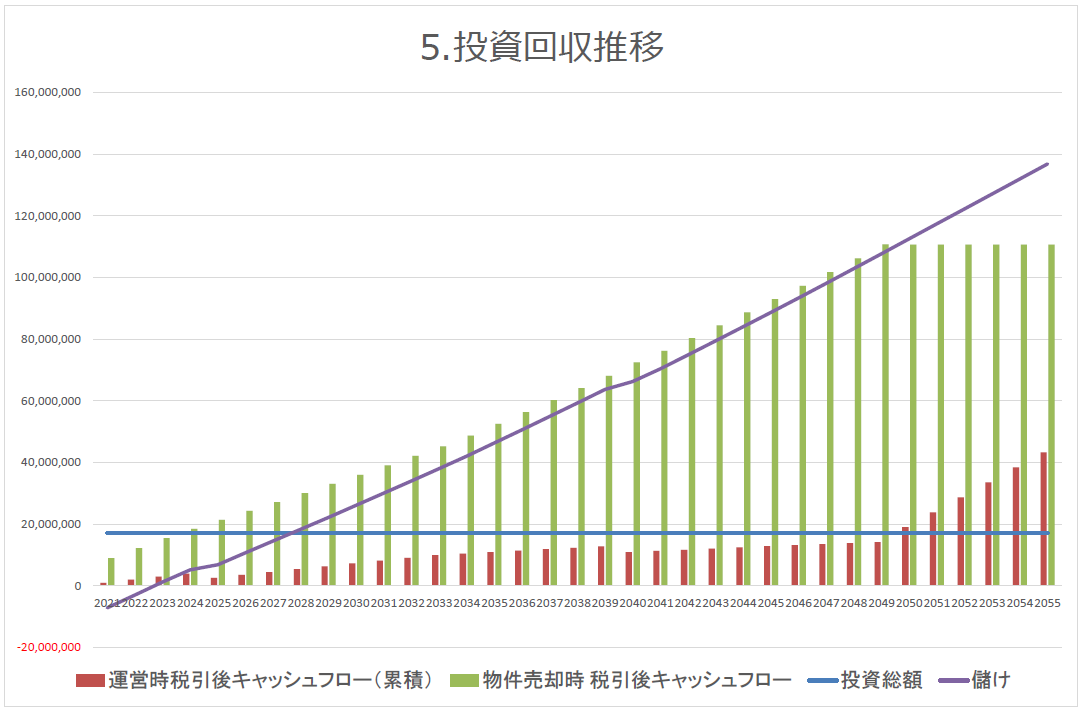

販売図面にある情報をインプットするだけで、35年分の収支計画が自動的に生成されます。

もちろん運営時の税引き後のキャッシュフローも35年分計算することが可能です。

また、運営時だけでなく、売却時の税引き後キャッシュフローも計算できるようになっています。

不動産投資は物件を売却するまでは最終的な利益が確定しません。

そのため、物件を売却した後で残る税引き後キャッシュフローまで把握して始めて投資の成否が判断できます。

このツールでは運営によって得た累積キャッシュフローと売却で手に入る現金の合計額から最終的な儲けをカンタンに算出できるようになっています。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

4つの年収別に最適な不動産投資手法を解説しています。

不動産投資における3つの勝ちパターンを解説しています。

インベースを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

お金をかけずに実践的な不動産投資ノウハウを学ぶ方法を記事にまとめました。

https://asoburo.info/realestate/how_to_start/3590/

初心者が不動産投資を始める前に読んでほしい記事をまとめています。