こんにちはJOJOです!

金融庁が、「人生100年時代。年金では満足な生活水準が保てない。老後は2,000万円不足するので、その分を投資で確保するべきだ」という報告書を出し、大騒ぎとなりました。

少子高齢化により働く世代が中長期的に縮小していく以上、年金の給付水準が今までと同等のものであると期待することは難しい。今後は、公的年金だけでは満足な生活水準に届かない可能性がある。

出典:金融審議会市場ワーキング・グループ「高齢社会における資産形成・管理」報告書

報告書の論点をまとめると次の通りとなります。

- 年金だけだと世帯あたり毎月5万円の赤字

- 赤字を補填するためには老後資金として2,000万円必要

- 老後資金の2,000万円は自分で投資して稼ぐ必要がある

それまで、政府は老後の生活に必要な生活費は十分に年金でまかなえると公言してきました。

そのため、今回の金融庁の報告を受けてSNS上では多くの怒りの声が噴出しました。

『政府が約束していたことと違う!』

『今でも生活が苦しいのに2,000万円なんて貯めるの無理!』

ついこの間、トヨタや経団連が終身雇用の維持は無理だと発表したばかりです。

現役時代の雇用すら保証されていないのに、更に老後の資金まで不足していると言われた訳です。

この金融庁の発表を受けて、僕たち現役世代が将来への不安を一層強く感じるのは無理もないと思います。

発表の後、あまりに世論が炎上してしまったため、麻生金融大臣はこの報告書を撤回しました。

つまり、『この報告書は世間に著しく不安や誤解を与えている。政府は正式な報告書として受け取らない』と発言したのです。

麻生大臣が金融庁のはしごを外した感じですね。

ただ、この金融庁の報告書は冷静に日本の現実を説明しているだけです。

誤解を与えているどころか、非常に正確で説得力のある報告書だと思います。

そのため、いくら国民にとって不都合な真実だとしても、政府としてはしっかりと伝える義務があると思います。

仮に今回撤回したとしても、年金だけでは満足行く老後が送れないのは明らかですからね。

僕たちにできることは、この『不都合な真実』をしっかりと受け止めて、自分の力で老後資金を作り上げることです。

不満を言っている時間があれば、自分の力で未来を切り開きましょう。

今回は今の日本が置かれている厳しい現実を踏まえながら、不動産投資を通して老後に必要な自分年金を作る方法を解説したいと思います。

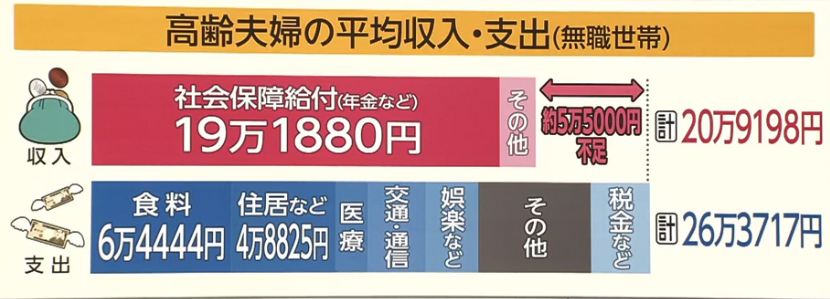

老後の生活費は想像以上に必要

金融庁の試算によれば、老後の夫婦二人世帯に必要な生活費は毎月26.3万円。

一方で、年金に頼る世帯収入は平均で20.9万円。

つまり、毎月5.4万円赤字になるという訳です。

出典:FNNホームページ

ただ、僕自身としてはこの試算に違和感を感じました。

なぜなら年金のモデル収入が20.9万円です。

これは僕の両親がもらっている年金の額よりもずっと多いからです。

僕の両親は現役時代に、父親が中小企業の会社員、母親が自営業をして生計をたてていました。

父親は厚生年金、母親は国民年金を受け取っています。

ただし、両方を合わせても月額18万円くらいにしかなりません。

60歳の定年まで会社員をしていた父親が厚生年金をもらっていてもこの金額です。

世の中には自営業の方も大勢いると思います。その場合は、夫婦揃って国民年金となります。

国民年金は一人あたり月額6.5万円なので、二人合わせても13万円にしかなりません。

つまり、金融庁の採用しているモデル収入20.9万円/月よりも少ない年金しかもらっていない世帯が大勢いるということです。

一方で、金融庁が示しているモデル支出26.3万円/月も最低限の金額だと思います。

僕の両親は地方に住んでいますが、月に26万円以上の生活費が必要になっています。

両親は持ち家(戸建)に住んでおり、住宅ローンは抱えていません。

それでも毎月26万円くらいの生活費がかかるのが実感です。

住宅ローンがなくても、戸建の維持にはお金がかかります。

固定資産税は必ずかかりますし、エアコンや給湯器といった設備も交換する必要があります。

僕の両親の場合は、ガスはつけ忘れが危ないため電気コンロに変更しました。

このように家賃や住宅ローンがなくても毎月3-5万円くらいは住宅費にお金がかかるものです。

これに毎月の食費、医療費、通信費、車の維持費を加えるとあっという間に26万円くらい言ってしまいます。

この生活費には、旅行代や孫へのお小遣いなどは含まれていません。

夫婦二人で慎ましく生活するのに最低限必要な生活費が26万円になります。

もし絶対に毎月26万円以内で生活しようとすれば、孫の顔を見るために東京に旅行に行くことすらできないと思います。

僕の両親はまだ仕事をしているため毎日の生活に困ることはありませんが、今後、仕事を引退した後は節約しないとやっていけないと言っています。

このように地方に住んでいても毎月26万円以上必要なわけですから、生活費の高い東京や大阪で暮らすためには毎月30万円以上は最低限必要になるのではないでしょうか?

しかも、金融庁の試算した支出には介護費用は含まれていません。

75歳以上の後期高齢者になれば介護を必要とする人も増えるでしょう。

介護費用が加わってくると、毎月26万円どころではありません。

例えば僕の祖母は地方の介護施設(特別養護老人ホーム)に入居しています。

自治体からの補助が出る特別養護老人ホームですら毎月15万円は必要です。

金融庁のモデル収入である月額20.9万円の収入があったとしても、介護費用を捻出すれば残るのはたった5万円です。

5万円で一人が暮らしていくのは無理ですよね。

しかも、これは地方の特別養護老人ホームに入れた場合にかかる費用です。

どの自治体でも特別養護老人ホームの数が不足しているため、入居するのは至難の技です。

仮に民間の老人ホームに入居するとなれば、莫大な費用がかかります。

例えば、東京で東急電鉄が運営している民間の老人ホームの費用(一人あたり)は次の通りとなります。

| 入居一時(前払金方式) | 9,580万円(70歳入居の場合) |

|---|---|

| 月額費用 | 30万円(食費込) |

入居時に約1億円の初期費用がかかり、入居した後でも毎月30万円の月額費用がかかります。

正直、誰が払えるんだって感じですよね。。

金融庁が試算する月額26.3万円どころの支出ではありません。

ちょっと前置きが長くなりましたが、ポイントは次の通りです。

- 年金だけではぜんぜん生活できない

- 満足行く老後を送るためには、自分で資産を作り上げるしかない

厳しい現実ですが、しっかりと受け止めるしかなさそうですね。

老後までに2,000万円貯金することは可能か?

仮に金融庁試算の通り、2,000万円を老後までに貯めるとします。

2,000万円くらいだったら退職金でなんとかなると思う人もいるかもしれません。

ただ、僕も含めてほとんどの人は定年まで働いても住宅ローンの残債が残っているのではないでしょうか?

僕は35歳の時に35年の住宅ローンを組んで自宅を購入しました。

仮に60歳で定年退職するとしても、まだ10年間も住宅ローンが残っています。

退職後に住宅ローンを支払うのは無理なので、退職金で残りの住宅ローンを完済する必要があります。

つまり、退職金を老後の生活資金として使うことができないのです。

返済期間35年で住宅ローンを組んでいる人のほとんどが僕と同じケースじゃないでしょうか。

となると、退職金とは別に2,000万円を貯めないといけません。

では、具体的に2,000万円を貯める方法を年代別に検証してみましょう。

現在35歳の方のケース

現在35歳の方が65歳で引退するとすると、今から30年間の猶予があります。

では、実際に30年間の間に2,000万円貯めるためには、毎月いくら貯めれば良いか計算してみましょう。

まず、最初の前提として、貯金したお金は全額投資信託で資産運用します。

この低金利では銀行に預けていてもまったく資産が増えませんからね。

ここでは、長期の積立投資を行い、年利2%で複利運用できると想定します。

計算結果は次の通りです。

| 毎月の貯金額 | 4万円 |

|---|---|

| 年間運用リターン | 2%(複利運用) |

| 運用期間 | 30年間 |

| 引退時(30年後)の資産 | 1,970万円 |

毎月4万円を貯金して、投資信託で運用し続ければ30年後には1,970万円の資産が築けることになります。

現在45歳の人のケース

現在45歳の人の場合、定年までに残された時間は20年しかありません。

20年で2,000万円の資産を作るために必要な貯金額は次の通りです。

| 毎月の貯金額 | 7万円 |

|---|---|

| 年間運用リターン | 2%(複利運用) |

| 運用期間 | 20年間 |

| 引退時(30年後)の資産 | 2,060万円 |

現在55歳の人のケース

現在55歳の人の場合、定年までに残された時間は10年しかありません。

10年で2,000万円の資産を作るために必要な貯金額は次の通りです。

| 毎月の貯金額 | 15万円 |

|---|---|

| 年間運用リターン | 2%(複利運用) |

| 運用期間 | 20年間 |

| 引退時(30年後)の資産 | 1,990万円 |

いかがでしょうか?

55歳から2,000万円の資産を作るためには毎月15万円も貯金しないといけません。

ちょっと現実的ではないですよね。

じゃあ、35歳の人が毎月4万円を30年間貯金し続けるのはどうでしょうか?

僕の経験上、独身の方、もしくは結婚してもお子様がいない家庭なら可能だと思います。

ただ、結婚してお子様がいる家庭にとって、30年間休みなく毎月4万円貯金するのは無理だと思います。

僕の場合、長男が中学受験をし始めてから家計が急に厳しくなりました。

今は長男は私立の中学に通っているのですが、正直僕の給料だけで生活するのは厳しいです。

貯金なんて全然できません。

今後高校、大学と進んでいけばより多くのお金がかかるのは明らかです。

しかも我が家の場合次男もいるため、教育費は今の2倍かかります。

子供が大きくなれば教育費以外の出費も増えていきます。

年齢に応じて食費は増えますし、子供もスマホを持ちますから通信費も増えます。

一方で、年功序列が崩壊した日本社会では、給料が年齢に合わせて右肩上がりで増えるわけではありません。

一定の年齢になれば役職定年を迎えて給料が下がるのが現実的でしょう。

ひょっとすると会社の業績が悪くなってリストラされるかもしれません。

また、高齢になった親の介護費用が必要になるかもしれません。

そう考えると、35歳から30年間休まずに毎月4万円貯金し続けるのは非常にハードルが高いと思うんですね。

つまり、会社員の給料だけで定年までに2,000万円貯めるのはほぼ無理ってことなんです。

他の方法を考えるしかありません。

確実に2,000万円貯めるには不動産投資が最適

金融庁は個人の資産運用についてはNISAを使った投資信託を勧めていますが、先ほど見てきたように投資信託だけで2,000万円貯めるのってかなりシンドイです。

一方で不動産投資を使って2,000万円貯めるのはそんなに難しくないです。

というより、大きくやり方を間違えなければ、ほとんどの人が実現できると思います。

老後までに2,000万円貯めたい人に対して、なぜ僕が不動産投資を勧めるかというと、それは『レバレッジ』を効かせられるからです。

平たく言うと、借金を利用することによって、投資利回りを大きく向上させることができるのです。

例えば、手元に300万円の現金があるとします。

投資信託を購入した場合と、融資を利用して区分マンションを購入した場合の収益率を比較してみます。

まず投資信託を購入した場合です。

日経平均に連動するインデックス投資信託の年間利回りは2%となります(20年間の平均値)。

そのため、300万円を投資した場合の年間収益は6万円(300万円 ✕ 2%)となります。

一方で300万円を頭金にし、残りを銀行から融資を受けて2,000万円の区分マンションを購入するとします。

区分マンションの利回りは7.5%なので、年間の家賃収入は150万円となります。

そこから銀行への借金返済、管理/修繕費、退去時のリフォーム費用、固定資産税等の必要経費を引くと、年間42万円の現金が手元に残ります。

参考に具体的な年間シミュレーションを載せておきます。

| 家賃収入 | 150万円(月額12.5万円) |

|---|---|

| 借入金返済 | ▲66万円(融資金額1,800万円、利息年2.3%、融資期間35年) |

| 管理費・修繕積立金(マンション管理組合用) | ▲29万円 |

| 管理費(賃貸管理を委託する不動産会社用) | ▲3万円(管理費は家賃の2%) |

| 退去時の原状回復費用 | ▲5万円(1部屋あたり10万円。2年に一回退去前提) |

| 固都税 | ▲5万円 |

| 年間キャッシュフロー | 42万円 |

| 月額キャッシュフロー | 3.5万円 |

詳しい計算方法が知りたい方は、次の記事もどうぞ。

ここで、同じ300万円の資金に対する収益性の違いをまとめます。

年間収益金額

| 投資信託 | 6万円(収益率2%) |

|---|---|

| 区分マンション(不動産投資) | 42万円(収益率14%) |

不動産投資は投資信託に比べて収益金額は6倍になります。

これは、借金を使って収益性を高めることができたからです。

これがレバレッジの力です。

区分マンション投資で具体的に2,000万円貯める方法

次に、具体的に区分マンション投資を使って2,000万円貯める方法を解説したいと思います。

まず先ほどと同じ区分マンションを購入します。

300万円投資して、年間の現金収入が42万円になります。

この区分マンションを25年間保有すれば総額の現金収入は1,050万円になります。

単純に同じスペックの区分マンションをもう一つ購入すれば2倍の2,100万円が手に入ります。

必要な投資金額は頭金の600万円(300万円 ✕ 2部屋)だけです。

2,000万円も貯金しようとすると無理な気がしますが、600万円の頭金ならなんとか用意できる気がしませんか?

しかもローンを完済してしまえば、家賃収入はまるまる現金として残ります。

ここで例に上げた区分マンションだと月額家賃は12.5万円。

2つ所有するとすれば月額25万円になります。

ここから管理費/修繕積立金を差し引いても20万円は毎月手元に現金として残ります。

金融庁の試算の通り年金が毎月約20万円手に入るとすれば、家賃収入と合わせると毎月40万円になります。

毎月40万円の収入があれば、余裕で老後の生活資金をまかなうことが可能ですよね。

このようにレバレッジを使える不動産投資の威力は絶大です。

上手に不動産投資を活用しながら、自分年金を作り上げていきましょう!

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。