僕が東京23区で不動産投資を行っていると言うと、

『都内の物件は憧れるけど、利回り低すぎて儲からないんじゃない?』

と聞かれることがよくあります。

確かに東京23区の物件の利回りは地方に比べると低いです。

特に2011年にアベノミクスが始まって以降、都内の物件価格は鰻登りですし、利回りは地を這っています(*^-^)

一方で東京以外の首都圏エリア(千葉、埼玉、神奈川)に目を向けると、利回りは東京よりも少し高くなります。

特に首都圏でも都心から電車で2時間くらい離れた郊外エリアになれば、利回り10%を超える物件もゴロゴロしています。

じゃあ、利回りが高い分、東京よりも首都圏エリアの方が儲かるかって言うと、そうとも言い切れません。

というのは、イールドギャップを考えてみた場合、東京も首都圏エリアもそんなに大きく変わらない現実があるからです。

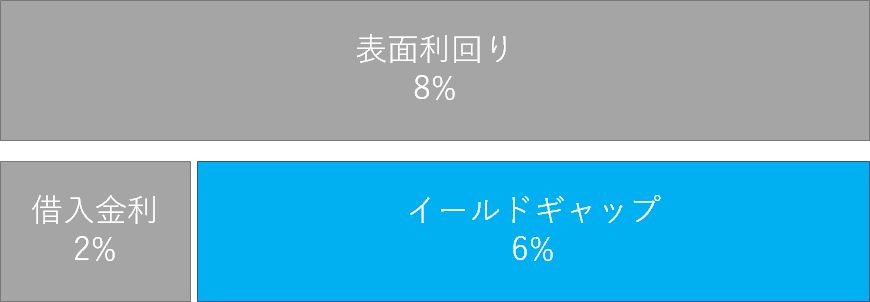

ちなみにイールドギャップというのは、表面利回りから借入金利を差し引いた純利回りのことです。

例えば表面利回り8%の物件に対して、金利2%のローンを組んだ場合、イールドギャップは6%となります。

収益不動産を購入される方のほとんどはローンを組むと思いますので、このイールドギャップを元に物件の収益性を判断するのが正確です。

今回は、東京23区とそれ以外の首都圏エリア(千葉、埼玉、神奈川)において実際のイールドギャップを比較しながら、収益性に違いがあるかどうかを解説します。

- 不動産投資のエリア選定のコツを知りたい方

- 地域によって収益性がどのように変化するか理解したい方

東京23区のイールドギャップ

まず東京にある一棟アパートのイールドギャップを検討してみたいと思います。

中古アパートの場合

東京といっても六本木がある港区もあれば、下町の足立区もありますので、一括に物件の平均的な利回りを出すのは難しいです。

そのため、僕の投資エリアである品川区の利回りを例に検討します。

品川区で築20年程度のアパート・マンションを探してみると、表面利回り6-7%の物件が一般的です。

ここでは表面利回り6.5%の物件を購入すると仮定しましょう。

イールドギャップは表面利回りから借入金利を差し引いた純利回りのことですから、次に借入金利を考えてみます。

現在、メガバンク及び地銀のほとんどは建物の耐用年数以内でしか融資期間を設定してくれません。

例えば築20年の木造アパートだと融資期間は22-20=2年になってしまうのです。

そのため、東京で中古アパートを購入する場合、融資の主なターゲットになるのは信用金庫や信用組合となります。

信金、信組は都銀や地銀と比べると地域密着で、融資期間も長く設定してくれる傾向にあります。

実際に僕も地元の信用金庫から融資してもらって物件を購入していますが、残存耐用年数よりも長い融資期間を設定してもらっています。

信金や信組からアパートローンを借りる場合、金利は2.5~2.8%であることが多いです。

ここでは信用金庫から金利2.5%で借りることができたと仮定します。

実際にイールドギャップを計算してみましょう。

イールドギャップは表面利回りー借入金利で求めることができますから、以下の式になります。

表面利回り6.5% ー 金利2.5% = イールドギャップ4.0%

新築アパートの場合

次に東京品川区に新築アパートを建築する場合のイールドギャップを計算してみます。

建売の新築アパートですと利回り5-6%程度の物件が多いのですが、自ら土地を探して建設会社にアパートを新築してもらう場合利回りは7%以上を目指すことも十分可能です。

ここでは、新築アパートの表面利回りを7.0%と仮定します。

次に借入金利を考えてみたいと思います。

新築アパートの場合、建物の耐用年数が最長であるため、地銀から融資を引くことが可能です。

東京で収益不動産向けに融資を出している地銀だと、きらぼし銀行、千葉銀行、横浜銀行になります。

これらの地銀は先程の信金、信組よりも金利が低くなります。

借り手の属性にもよりますが、1.0~1.5%が多いようです。

ここでは借入金利1.2%と仮定したいと思います。

イールドギャップは次のようになります。

表面利回り7.0% ー 金利1.2% = イールドギャップ5.8%

首都圏エリアのイールドギャップ

次に東京以外の首都圏エリア(千葉、埼玉、神奈川)にある収益物件のイールドギャップを見てみたいと思います。

中古アパートの場合

首都圏エリア(千葉、埼玉、神奈川)でも東京から電車で1時間以上離れたエリアになると利回りが高くなってきます。

例えば埼玉県で言うと大宮より北のエリアで築20年程度の中古物件を探すと利回り8~9%程度の物件が見つかります。

そのため、ここでは中古の木造アパートの表面利回りを9%と仮定したいと思います。

次に借入金利を求めます。

先程の東京の例でいうと、耐用年数が残り少ない中古物件の場合、相性が良いのは信金、信組になります。

ただし、東京に住んでいる方がその他の首都圏エリア(千葉、埼玉、神奈川)の物件を購入する場合には信金、信組は使えません。

なぜかというと、地域貢献するために設立されている信金、信組には厳密な営業エリアが存在し、その営業エリアに投資家が住んでいる、もしくは法人住所がある必要があります。

東京に住んでいる投資家の場合、首都圏エリア(千葉、埼玉、神奈川)を営業エリアとしている信金、信組を使うことができません。

そのため、首都圏エリア(千葉、埼玉、神奈川)で物件を購入しようとすると他の金融機関を当たる必要があります。

現在、東京に住んでいる投資家が首都圏エリア(千葉、埼玉、神奈川)の物件を購入する場合に、融資を受けられる可能性がある金融機関は次の3つです。

- 静岡銀行

- スルガ銀行

- オリックス銀行

ただし、スルガ銀行とオリックス銀行は築年数が古い木造アパートへの融資には消極的なため、築20年程度の中古アパートに融資を受けることを想定すると、静岡銀行一択となります。

静岡銀行の金利は3.6%~3.8%と少しお高めです。

その代わり築30年超えしている築古木造アパートにも融資期間を30~35年設定してくれます。

また、フルローンも積極的に手掛けています。

融資エリアも広く、国道16号より内側のエリアであれば千葉、埼玉、神奈川を問わず融資対象となります。

そのため、首都圏エリア(千葉、埼玉、神奈川)で中古物件購入を考えている東京の投資家にとっては使い勝手の良い銀行と言えます。

ここでは静岡銀行から融資を引く前提で考えたいと思います。

それでは、首都圏エリア(千葉、埼玉、神奈川)で中古物件を購入する場合のイールドギャップは次のようになります。

表面利回り9.0% ー 金利3.6% = イールドギャップ5.4%

新築アパートの場合

次に首都圏エリア(千葉、埼玉、神奈川)で新築アパートを建築する場合のイールドギャップを考えたいと思います。

首都圏エリア(千葉、埼玉、神奈川)の建売の新築アパートの表面利回りは7%であることが多いです。

ここでも土地から新築を行えば利回りを上げることができますので、表面利回り8%だと仮定します。

次に借入金利を判断します。

首都圏エリア(千葉、埼玉、神奈川)で土地から新築する場合も東京とほぼ同じ地銀を使うことができます。

きらぼし銀行、千葉銀行、横浜銀行

東京と同じく、金利は1.2%だと仮定します。

すると首都圏エリア(千葉、埼玉、神奈川)で土地から新築する場合のイールドギャップは次の通りとなります。

表面利回り8.0% ー 金利1.2% = イールドギャップ6.8%

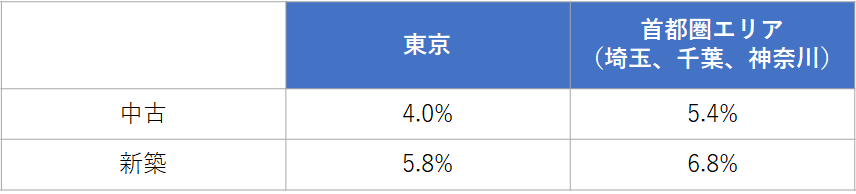

4つのイールドギャップを比較

東京(中古、新築)、首都圏(中古、新築)の4タイプのイールドギャップを全てまとめると次の図となります。

東京、首都圏エリアを比較すると、首都圏エリアの方が利回りは高くなります。

ただし、イールドギャップを比較すると違った結果になります。

首都圏エリア(中古)と東京(新築)を比較すると、東京(新築)のほうがイールドギャップが高くなります。

つまり、東京のイールドギャップは必ずしも首都圏エリアよりも低くないのです。

実は投資初心者の方で一番多いパターンは首都圏エリア(中古)です。

東京よりも利回りが高い首都圏エリアで、融資期間が長く、フルローンの可能性がある静岡銀行を使って物件を購入するパターンです。

このパターンは買いやすい=融資が付きやすいため、初心者の方に人気があります。

ただし、上記のイールドギャップを比較してみると分かる通り、東京の新築よりもイールドギャップが低くなります。

首都圏エリアで利回りが9%を超える物件は都心から離れており、長期的には人口が減るエリアにあることが多いです。

そのため、人口が増え続ける東京と比較すると、資産価値が減少するエリアとも言えます。

このように考えると、首都圏エリア(中古)よりは、東京(新築)のほうが収益性も高く、資産価値も保ちやすいということになります。

僕が東京で土地から新築にシフトしているのも、この理由になります。

そのため、利回りが高く、融資が付きやすいという理由だけで首都圏エリア(中古)パターンを選んだ場合、『利回りの割に、儲からないな。。』という結論になりかねません。

どうしても首都圏エリア(中古)のパターンを選択する場合は、相場よりもかなり高い利回り=安い条件で物件を買うことが大事だと思います。

最後に、一番イールドギャップが高い首都圏エリア(新築)を検討してみたいと思います。

これは東京や近郊に住んでいる方にとって、一番儲かるパターンです。

東京よりも利回りが高いエリアで、低い金利の融資を活用することができるため、イールドギャップが高くなります。

ただし、一つハードルがあります。

それは、東京に住んでいる投資家の場合、自分に土地勘の無い場所で新築に向く土地を探さないといけない点です。

例えば埼玉県で新築で利回り8%を超える物件に仕上げたいと思う場合、大宮より北のエリアを狙う必要があります。

ただ、東京に住んでいる投資家にとって、大宮より北はほとんど馴染みのないエリアだと思います。

そのため、地域の賃貸需要を把握したり、正確な家賃設定を行うための難易度が上がります。

また、新築用の土地を探すためには、実際に現地に足を運ぶ必要があります。

正直、自宅から離れたエリアの土地を見に行くのは時間も手間もかかります。

そのため、土地から新築をやる場合は、あまり自宅から離れない場所のほうが探しやすいです。

こう考えると、東京に住む投資家が首都圏エリアで新築を行う場合は、自分が過去に住んでいた等の土地勘のあるエリアに限定した方が無難だと思います。

逆に、現在首都圏エリアに住んでいて都内に勤めている方にとってはチャンスです。

都内の企業で働き高収入を得ながら、東京以外の首都圏エリアにも精通しています。

実際に、浦和(埼玉)、本八幡(千葉)、大船(神奈川)のような東京のベッドタウンに住んでいる投資家がその土地勘を生かして地元で新築にチャレンジし、大きな収益性(イールドギャップ)を実現している方も大勢います。

まとめ

以上、東京と首都圏エリアにおける収益物件タイプ別にイールドギャップを比較検討してきました。

ポイントは、表面利回りが高いだけでなく、低い金利が調達できる観点からも投資エリアを選定することが大事だということです。

自分の住んでいる場所、土地勘のあるエリアを念頭に置きながら、自分にとって最適な投資エリアを選んで頂けると嬉しいです。

不動産投資コンサルティングのご紹介

『これから本格的に不動産投資を始めたいので、先輩大家に相談したい』

『これから本格的に不動産投資を始めたいので、先輩大家に相談したい』

『不動産投資を始めたけど上手くいかなくて困っている。専門家に相談したい』

こんな風に感じている方には、JOJOが不動産投資コンサルティングを提供しております。

プロのコンサルティングを受けることで、不動産投資を加速したい方におススメです!

不動産コンサルティングメニューを詳しく見てみる>>こちら

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

関連記事

区分マンション vs 一棟モノの違いを解説しています。

インベースを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。