『キャッシュフローが稼げる高利回り物件を買いたいです。高利回り物件を購入する方法を教えて下さい!』

最近、このような質問を多く頂きます。

コロナで業績が悪化した大企業が冬のボーナスカットを発表したり、リストラを開始しています。

そんな世知辛い市況を反映してか、『会社員だけの収入に頼っている不安定な現状』を打破しようと不動産投資を始める人が増えています。

会社員の給料を補填するのが目的で不動産投資を始める場合、キャッシュフローは大切です。

ただし、世界各国の財政出動や金融緩和の影響で、不動産価格は上昇しています。

特に東京の不動産価格はコロナ前に比べて価格がも急上昇してしまいました。

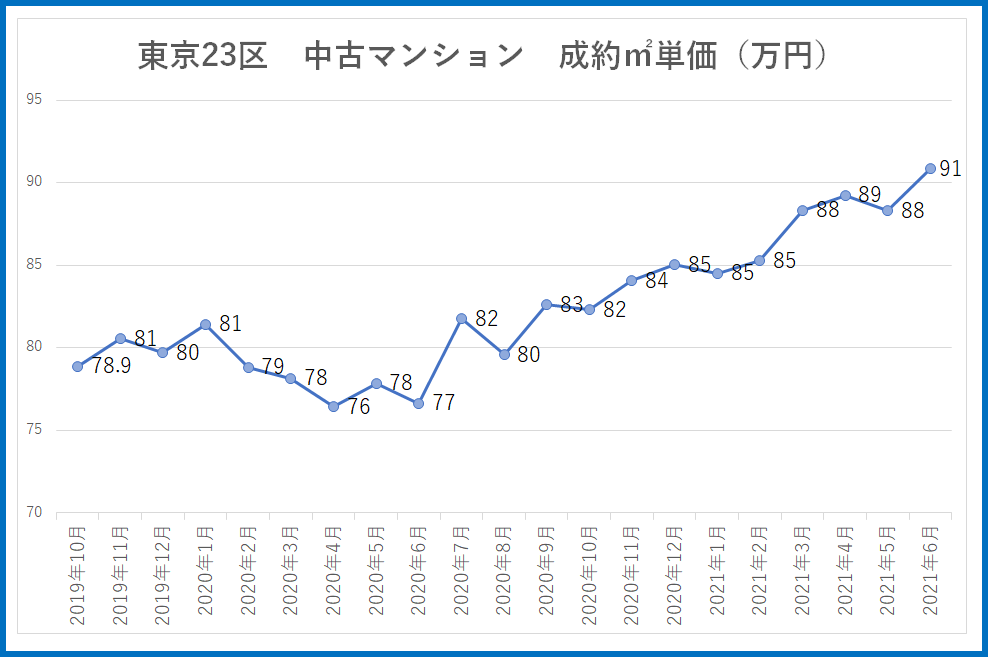

下記のグラフは東京23区の中古マンションの成約した㎡単価の推移を表しています。

コロナ前には㎡単価約80万円だったものが今では91万円にまで上昇しています。約15%の上昇です。

東京だけでなく日本中の大都市で不動産価格の上昇が続いています。

その結果、大都市での収益不動産の利回りは低下し続けています。

今は大都市で物件を購入してキャッシュフローを稼ぐのは非常に難しくなっています。

そのため、キャッシュフローを稼げる投資手法を求めていくと、自然と築古高利回り物件に行き着きます。

実際に僕も築20年程度の高利回り物件(東京23区、利回り12%)を運営していますし、その物件が最も多くのキャッシュフローを稼いでくれています。

そのため、一日も早く不動産投資で収入を得たいと考えている方が高利回り物件に惹かれる気持ちは良くわかります。

ただ、これから不動産投資を始めたいと考えている方の夢を折ってしまうようで心苦しいのですが、初心者が最初から高利回り物件に挑戦するのはあまりオススメできません。

最初は築10年未満の築浅で、利回りが普通の物件から始めるのが良策だと思います。

どうしても高利回りに挑戦したいという方には規模の小さな戸建投資が良いと考えます。

今回は、築古高利回り物件を運営している現役大家の経験から、初心者が高利回り物件にいきなり挑戦するのはオススメできない理由を解説したいと思います。

- 不動産投資初心者の方で、最初にどんな物件を購入するのが良いか迷っている方

- 高利回り物件の魅力とリスクを知りたい方

- 初心者が最初に取り組みやすい物件タイプを知りたい方

高利回りの物件の特徴

高利回り物件は、他の物件よりも利回りが高い理由が存在しています。

代表的な理由として次の3つがあります。

- 築古

- 立地が良くない

- 土地の形状が良くない

それぞれ詳しく解説したいと思います。

築古

高利回り物件のほとんどが築古物件です。

築古の定義は人によって変わりますが、一般的に木造だと築20年以上、重量鉄骨やRCだと築30年以上の物件を築古と呼びます。

築古物件の利回りが高い理由は、大きくわけて2つあります。

- 建物の性能が低い

- 建物の劣化が進んでいる

建物の性能が低い

単身の築古物件で良くあるのが、バス・トイレが一緒になった3点ユニットタイプです。

ユニットバスを使ったことがある人はわかると思いますが、最近主流のバス・トイレ別タイプと比べると快適性がかなり落ちます。

シャワーカーテンをしっかり閉めずにシャワー浴びちゃったりすると、トイレの床までびしょびしょになってしまいます。

一度濡れた床はなかなか乾きませんから、トイレに入る度に不快な思いをすることになります。

また、ファミリータイプでバス・トイレ別だとしても、お風呂に追い焚き機能がついてなかったり、浴室乾燥機がついてなかったりします。

そのため、築古物件は新築・築浅物件に比べると建物の居住性能が劣るため人気が下がります。

その分、物件価格自体も割安になるため、高利回りになるのです。

建物の劣化が進んでいる

設備・性能面以外でも、建物のいたる箇所の劣化が進んでいます。

建物の劣化が進んでくると様々なトラブルが起こります。

一番多いのは漏水関係です。

屋根や外壁が劣化すると雨漏りが発生します。

配管設備が劣化すると水漏れの原因となります。

そのため、築古物件は新築・築浅物件と比べるとトラブルに遭遇する確率が高いです。

一度トラブルが起きてしまうと修繕するのに大きな費用がかかります。

特に屋根や屋上防水の劣化が原因で雨漏りしている場合は、大規模修繕工事が必要になることも多いです。

こぶりなアパートでも2~300万円、大規模なマンションになると一棟あたり1,000万円以上も大規模修繕工事がかかることは珍しくありません。

このように築古物件は建物の性能が低いため入居付けが難しく、また修繕費用が見込まれることから物件価格が割安となっています。

立地が良くない

立地が良くない物件も高利回りであることが多いです。

例えば都内のバス便エリアにある物件の利回りは、駅近物件に比べると利回りが高めです。

電車に比べるとバスは本数に限りがありますし、渋滞に巻き込まれると到着時間が読めないというリスクがあります。

車を持たない世帯が多い都内ではバス便の人気は落ちます。

地方の場合は車社会なので、必ずしも駅近である必要性はないのですが、それでもニーズの高い立地とそうでない立地は明確に区別されています。

例えば大型ショッピングモールや工業団地が近くにある物件は駅から遠くても人気です。

一方で駅から近くても、近隣に商業施設や公共の施設(病院、学校、役所等)がない物件は人気がありません。

特にファミリータイプの場合、歩いていける距離に小学校がないと小さなお子様をお持ちの家族から敬遠されます。

高利回り物件はだいたいにおいて上記の立地が良くないエリアにあることが多いです。

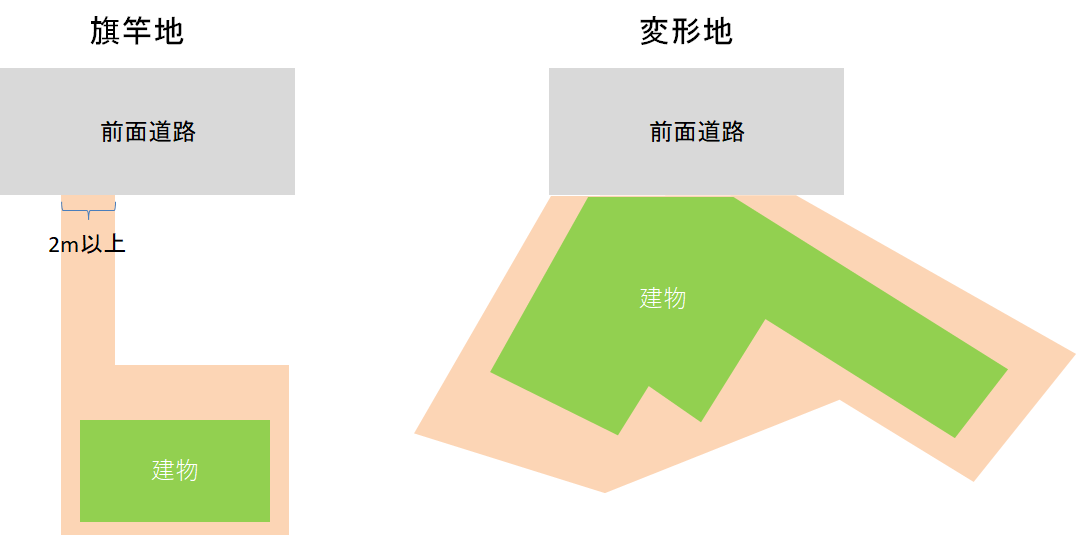

土地の形状が良くない

土地の形状が良くないとは、土地が敷地延長の旗竿地だったり、変形地であることを指します。

建築基準法上、道路に2m以上接道していれば建物を建築することが可能です。

そのため、道路には細長い敷地部分だけが接道し、奥に広がっている土地にも建物を建築することができます。

このような土地は『駐車スペースが設けられない』、『日当たりが悪い』、『土地を分割することができない』という理由から価格が低くなります。

また土地の形状が四角ではない変形地の場合も土地の価値が低くなります。

それは土地が変形している場合、変形した土地に合わせて建物を建てる場合、建築コストが割高になるからです。

変形した土地に建物を建てる場合、真四角の建物を建てようとすると土地の面積に対して小さな面積の建物しか建てられません。

そのため、建物面積をできる限り大きくしようとすれば、建物の形も土地の形状に合わせて変化させるしかありません。

真四角以外の形状の建物は通常の仕様で建てられないことがほとんどのため、建築コストが割高になってしまいます。

そのため、変形地の価格は低くなります。

高利回りの物件の中には、このような旗竿地もしくは変形地のものも多いです。

高利回り物件のリスク

高利回り物件のリスクは次の3つあります。

- 購入後に大規模修繕が発生するリスク

- 入居者の属性が悪く運営に手間がかかるリスク

- 売却する時に買い叩かれるリスク

購入後に大規模修繕が発生するリスク

築古物件は冒頭で述べたとおり建物が劣化していることがほとんどです。

これは売主の売却理由を考えてみるとわかります。

売主が築古物件を手放すタイミングの多くは大規模修繕工事が発生する手前の段階です。

つまり、今後物件を保有していても大規模修繕工事が必要になるため、工事の前に売却してしまおうと考えるわけです。

実際に僕が過去に購入した築古アパートは築20年近くにも関わらず一度も外壁塗装した履歴がありませんでした。

そのため、購入後すぐに外壁塗装工事を行いました。

このように築古物件は購入後にいきなり大規模修繕工事が必要になることも珍しくありません。

また、築古物件の場合、建物の設備も時代遅れのケースが多いです。

先ほど例を上げたようにバス・トイレが一体となった3点ユニットの場合、入居者ニーズが低いため、一度退去があると空室期間が長引いたり、家賃を下げないと埋まらないこともよくあります。

空室や家賃下落を避けるためには、バス・トイレ分離工事を行うことが有効ですが、一部屋100万円程度の費用がかかります。

その他にもエアコン、給湯器、キッチン等の設備が老朽化しているため、退去の度に設備の入れ替えが必要なことも珍しくありません。

築古物件の場合は、一般的に退去がある度に多額の修繕費用がかかります。

以上をまとめると、築古物件は購入した後もお金がかかるケースが多いということです。

初心者の方が物件を購入する際に大事な現金を全額頭金として使ってしまうと、その後に必要となる修繕費用が出せないことになります。

実際に築古物件を購入した後で想像以上に修繕費用が必要になり、赤字経営に陥っている方も少なくありません。

僕の知人は長野県で利回り15%以上の築35年のRCマンションを購入しました。

ただ、そのマンションのお風呂設備がバランス釜(ガス給湯器が普及する前の古いタイプ)でした。

バランス釜のままだと次の入居者がつかないため、退去がある度にバランス釜から通常のユニットバスに交換する必要がでてきました。

最初の1部屋は交換する資金があったのですが、2つ、3つと退去が重なると修繕費用が捻出できなくなりました。

そのため、バランス釜のままで家賃を下げて募集するしか方法がなくなりました。

ただ、家賃を下げても空室が埋まらず、最終的に僕の知人は泣く泣く購入した価格の2/3の価格で物件を売却せざるを得ませんでした。

物件保有期間中に入ってきた家賃収入のほとんどは修繕費用で消えてしまったため、トータルの収支でも大きな損失を出してしまいました。

このように、築古物件を購入する場合は、将来の修繕に備えて資金を蓄えておく必要があります。

入居者の属性が悪く運営に手間がかかるリスク

築古の物件は家賃が低いため、自然と収入が低い非正規社員、外国人、生活保護の方が入居ターゲットとなります。

一般的に収入が低い方のほうが管理に手間がかかります。

例えば滞納の問題があります。

生活保護の方は例外として、収入が低い方の方が家賃滞納のリスクは高くなります。

もちろん入居の条件として保証会社加入を義務付けることによって、滞納した家賃は回収できるのですが、それ以外にも大家の負担はあります。

大家経験者の方はわかると思いますが、滞納している入居者がいるというのはそれだけでストレスです。

滞納が始まると当然ながら家賃が振り込まれません。

もちろん最終的に保証会社に加入していれば、保証会社が家賃回収を代行してくれるので、大家さん自身で行うことはあまりありません。

ただ、滞納が長引くと最悪のケースは夜逃げが発生します。

もし入居者が残置物モリモリ残して、しかも部屋を汚し放題で夜逃げしてしまった場合、保証会社は原状回復費用は負担してくれません。

大家さん自ら残置物を処分しないといけないのですが、夜逃げされたとしても、入居者に無断で残置物を処分することはできません。

夜逃げしたとしても残置物は入居者の所有物であるため、大家が勝手に処分すると損害賠償請求されるリスクがあるからです。

そのため、残置物を処分する前に、入居者に対して建物明け渡しの訴訟を起こし、執行官から残置物を処分しても良いという判決をもらう必要があります。

しかも部屋が荒れ放題になっていた場合は、高額なリフォーム費用も大家が負担しないといけません。

このように家賃そのものは保証会社が保証してくれるとしても、滞納→夜逃げが実際に起こると大家さんの手間と費用はかなりの額になります。

高利回り物件の運営を行う以上、この滞納リスクを引き受ける覚悟が必要になります。

売却する時に買い叩かれるリスク

高利回り物件には次の3つの特徴があると冒頭で説明しました。

- 築古

- 立地が良くない

- 土地の形状が良くない

上記の3つに共通することは、資産性が低いということです。

つまり、金融機関からの評価が低いということを意味します。

築年数が古いということは、建物にはほとんど価値がないとみなされます。

そのため、金融機関が築古物件を評価する際は、ほぼ建物の価値ゼロで評価します。

土地しか評価されないわけですね。

土地に価値がある物件であれば問題ないのですが、高利回り物件の場合、土地の価値も低いことが多いです。

高利回り物件は「立地が良くない」、「土地の形状が良くない」条件を満たしているから格安で購入できたわけです。

そもそも土地に価値がある物件はどんなに築古でも高利回りで購入できることはありません。

例えば資産性が高い東京都心や城南エリアで築古アパートを検索してみてください。

築30年以上経っている木造アパートが利回り5%とかで普通に販売されてます。

これは土地自体の価値が高いため、物件価格が土地値以下に下がることはないからです。

そのため、高利回りを目指すと、どうしても土地が安い地方、そして地方の中でも立地が不便なエリアの物件に行き着くことになります。

金融機関は築古で立地が良くない物件に対しては非常にシビアな評価を行います。

2015~17年くらいの不動産投資プチバブル時代は金融機関の融資も緩かったため、地方築古物件にも融資を出してくれていた金融機関も一定数ありましたが、今はそのような物件に融資を出してくれる金融機関はごくわずかです。

高金利のノンバンク系の金融機関でやっと融資がつくかどうかです。

地方銀行、信用金庫はまず融資してくれません。

そのため、金融機関の融資が絞られている現段階では、築古物件に融資を受けられる人はごく限られてます。

その分、購入できる投資家も限られるということです。

どうしても売りたい場合は、転売狙いの不動産業者かベテラン投資家に売ることになりますが、そのような場合買い叩かれることを覚悟しないといけません。

つまり高利回り物件は安く買えるのですが、売却する際も安くしか売れないということです。

高利回り物件を購入する方の多くは、ノンバンクや一部の審査が緩い地銀を使って高金利(4%程度)かつ30年以上の長期のローンを組むことが多いです。

金利は高いですが返済期間が30年と長いため月々の返済金額は少なくなり、キャッシュフローはある程度でます。

ただし、借金返済のほとんどは金利の支払いに消えるため元本が減る割合はごくわずかです。

そのため、購入して数年保有してから売却しようとしても残債がほとんど減っていない状態になります。

築古物件は数年間保有している間にもどんどん建物が劣化しますから、売却価格は下がっていきます。

それにも関わらず残債が減っていないため、残債が売却価格を上回ってしまい、売りたくても売れない状態になるケースも多いです。

不動産投資で大切なのはイールドギャップ

このように高利回り物件が安く購入できるのはそれなりの訳があります。

利回りが高い物件を購入した方が儲かるほど不動産投資は単純ではありません。

儲かる物件かどうかはイールドギャップで決まります。

高利回り物件はリスクが高いため、金利が低い通常の金融機関で融資を受けることができません。

そのため、ノンバンク系の金融機関から高金利で融資を受けることが一般的です。

千葉や埼玉郊外にある築古物件を利回り10%で購入した場合、イールドギャップは次のようになります。

郊外築古物件(高利回り)のイールドギャップ

物件利回り10% ー 金利4% = 6%

次に利回りは高くないけど、築浅で立地も都市部にある物件を購入する場合を考えてみます。

築浅で都市部にある物件の利回りはせいぜい8%程度です。

一方で都市部にある築浅物件であれば地方銀行や信用金庫から融資を引くことも十分可能です。

ここでは地方銀行で金利1.5%で借入ができると仮定します。

その場合のイールドギャップは次のようになります。

都市部築浅物件(低利回り)のイールドギャップ

物件利回り8% ー 金利1.5% = 6.5%

利回りだけ見ると高利回り物件の方が高いですが、低利回り物件の方がイールドギャップが大きいことがわかります。

このケースだと、低利回り物件の方が実質的な儲けは大きいことになります。

高利回り物件が向いている人

じゃあ、高利回り物件は儲からないかというと、そうではありません。

僕の友達の大家さんの中には、地方高利回り投資で確実に儲けを出している人も大勢います。

では彼らがどうして高利回り物件で儲けることができているかというと、物件をめちゃくちゃ安く購入しているからです。

埼玉とか千葉あたりでも利回り20%以上で購入しています。超高利回りですね。

『じゃあ、超高利回り物件を買えばいいじゃん!』と思う方もいると思います。

ただ、探してみるとわかりますが超高利回り=お宝物件は一般に売り出されていません。

基本的に業者間の未公開物件として流通し、プロの業者か業者とパイプがあるベテラン投資家が先に購入してしまいます。

たまにアットホームやレインズにネット掲載されることがありますが、数時間で消えます。

超高利回り物件を購入している僕の大家仲間(専業)は一日5回以上はネットで新着売り物件をチェックしています。

普通はそこまで頻繁にネット検索する時間ありませんよね。

そのため、僕を含めて一般のサラリーマン投資家が購入できる可能性はほぼゼロです。

また、彼らベテラン大家さんは購入した後の行動も凄いです。

高利回り物件は基本的に修繕が必要な場合が多いのですが、DIYスキルを持っている大家さんは自分自身や仲間の労働力を投入して格安でリフォームを仕上げてしまいます。

そのため、多少の修繕くらいにはびくともしません。

また高利回り物件は3点ユニットだったりと部屋のスペックが低いこともあり、入居付けが難しいです。

ただ、ベテラン大家さんの中には自らの努力と工夫で入居促進を行っている方も多くいます。

ベテラン大家さんは自ら手書きのマイソク(販売図面)作って、物件近くの客付け業者に対してローラー作戦で営業します。

中には外国人入居者OKで募集し、自ら外国人入居者にゴミ出しルール等を説明する強者(つわもの)もいます。

このようなベテラン大家さんは地方高利回り物件でも確実に利益を出しています。

逆に言うと、高利回り物件に向いている人は彼らのような特徴を持っている人です。

- 時間に余裕があり、激安物件を探す手間を惜しまない人

- 自分で修繕するスキルがある、もしくは修繕費用を払えるだけの余裕資金を持っている人

- 入居付けノウハウを持ち、自ら営業するのを厭わない人

- 築古特有のトラブルを楽しんで乗り越えられる人

高利回り物件が向かない人

一方で高利回り物件が向かないのは次のような人です。

- 本業や家庭が忙しくて不動産投資にかけれる時間が限られる人

- 不動産に関する知識・経験が乏しい人

- 手元資金に余裕がない人

- 余計なトラブルは抱えたくない人

つまり、高利回り物件は一般的なサラリーマン投資家には向いていないといえます。

まとめ

高利回り物件(格安物件)は安いだけの理由があります。

つまり、築浅・都市部物件の低利回り物件に比べると課題が多いということです。

高利回り物件に挑戦するのであれば、これらの課題を解決するだけのスキル・ノウハウ、そして覚悟を持つべきです。

ただし、これらのスキル・ノウハウ・覚悟を全て兼ね備えている初心者の方はほとんどいないと思います。

これが僕が高利回り物件を初心者の方にオススメしない理由です。

登山初心者がいきなり冬のエベレスト登頂にチャレンジしても失敗しますよね。

でも、最初は小さな山から登山の経験を積んでいき、最新の登山装備を手に入れれば登頂できる確率はグッと高まります。

そのため、サラリーマン投資家で、本業や家庭も忙しい人は、築浅・都市部の運営しやすい物件から初めて、徐々にノウハウと資金を貯めていくのが王道だと思います。

また、最初から一棟モノのアパートやマンションに挑戦するのではなく、大規模修繕を心配をする必要がない中古区分マンション投資から始めるのも全然ありだと思います。

もちろんそのような「低利回り・低リスク」の物件は大きく儲かりませんが、やり方を間違えなければ初心者でも着実に儲けを積み重ねていくことはできます。

そして、ノウハウ・経験・資金ともに充実してきた段階で、それ以上に大きく儲けたい方は高利回り物件にシフトしていけば良いと思います。

不動産投資は時間を味方につけて稼いでいく事業です。

焦らず無理のない範囲から始めていきましょう!

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

区分マンションを10年で15部屋購入しセミリタイヤした体験談です。

失敗しない物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。