『首都圏の物件を購入したいけれども、融資してくれる銀行が見つからない』

不動産投資向けの融資を受けたい場合、2つの条件を満たす必要があります。

- 銀行の営業エリアに投資家が居住している

- 銀行の営業エリアに物件がある

そのため、自分の住んでいるエリアで物件を探す場合は、対象になる銀行は割と見つけやすいのですが、自分の住んでいるエリア外で物件を探す時は大変です。

たとえば僕は東京に住んでいるため、都内の物件に融資をしてくれる銀行を探すのはそんなに大変ではありません。

東京が営業エリアである地銀も信金もたくさんあるからです。

一方で、僕が東京以外の埼玉や千葉の物件に投資する場合、一気に銀行を探すのが難しくなります。

例えば僕は埼玉県でも物件を探しているのですが、融資してくれる金融機関が少なくて苦労しています。

埼玉県には地元の地銀(武蔵野銀行)や信金(埼玉縣信用金庫、川口信用金庫等)があるのですが、どの銀行も埼玉県に住んでいないと融資を出してくれません。

一方で僕が住んでいる東京にある地銀(きらぼし銀行)や信金にとって埼玉県は営業エリア外となり、融資はでません。

『東京に支店があり、かつ営業エリアが広い銀行があればよいのに…』

そう感じている首都圏の投資家の方も多いのではないでしょうか。

そんな方に朗報です!

スルガ銀行であれば、1都3県全ての物件に融資可能です。

しかも必要な頭金は1割と少なく、金利も1.5~2.5%と低めです。

スルガ銀行というと、不動産投資ローンの不正融資問題のイメージが根強いかもしれません。

確かに2018年に不正融資が発覚して以来、不動産投資向け融資をストップしていました。

しかし、2019年から不動産投資向け融資を再開しています。

再開した当初は金融庁の目を伺いながら恐る恐るという感じでしたが、2020年になってからは積極的に融資を出しています。

昨今、不動産投資向けの融資はめっきり厳しくなる中で、久しぶりに明るいニュースです。

今回は、新スルガ銀行の最新融資条件を詳しく解説していきます。

- 1都3県にある物件に投資したいと考えている方

- 頭金を低く抑えて投資したい方

- ノンバンクや静岡銀行よりも低い金利で借りたい方

旧スルガ銀行の融資条件

最新のスルガ銀行の融資条件を紹介する前に、不正融資が発覚するまでの旧スルガ銀行による融資条件を復習しておきたいと思います。

旧スルガ銀行の融資は次の特徴を持っていました。

- 年収700万円以上の高属性会社員が対象

- 日本全国の一棟ものRC/鉄骨マンションが対象

- 築年数が古くても30年の長期融資

- 頭金なしフルローン・オーバーローン

- 融資までの審査スピード早い(約2週間)

- 金利4.5%と高金利

アベノミクスが開始した2012年から不正融資が発覚した2018年までの間で、スルガ銀行は破竹の勢いで不動産投資向け融資を拡大してきました。

年収が700万円以上ある高属性の会社員には、どんな築古のボロマンションでもフルローン・オーバーローンを出していました。

建前上、投資家は頭金1割を拠出する必要があったのですが、不動産会社とスルガ銀行の営業マンが結託して投資家の貯金通帳を偽造することで実際はフルローン・オーバーローンを連発していました。

そのため、スルガ銀行の融資をきっかけに不動産投資を始めるサラリーマン投資家が急増し、不動産投資ブームを巻き起こしました。

高属性のパイロットや外資系企業勤務のエリート会社員の中にはスルガ銀行の融資を使って1-2年で10億円近くの収益不動産を購入できた方が大勢いました。

まさに不動産投資ブーム(バブル)を主導した立役者だったわけです。

ところが、かぼちゃの馬車シェアハウスを提供していたスマートデイズの経営破綻をきっかけにスルガ銀行による不正融資が発覚しました。

そして、2018年10月に金融庁から不動産投資向け融資の業務停止命令が出されました。

スルガ銀行の不正融資については次の記事に詳しく書いています。

新生スルガ銀行の最新融資条件

そんな苦難の時を乗り越えて、スルガ銀行が不動産投資向け融資を再開しました!

新生スルガ銀行による融資条件は次の通りです。

変更点がより明確にわかるように新旧両方の情報を載せておきます。

| 旧 | 新 | |

| 借入主 | 年収700万円以上の会社員のみ。法人NG | 会社員、自営業者もOK 法人借入OK |

| 対象エリア | 全国 | 1都3県(東京優先) 国道16号内側 |

| 建物構造 | RC/鉄骨マンション | 木造、鉄骨、RCすべて |

| 金利 | 4.5% | 1.5-2.5% |

| 頭金 | 10%(実質的にはフルローン) | 5-10% |

| 融資期間 | 最大35年 耐用年数オーバー可能 |

最大30-35年 耐用年数オーバー可能 |

| 相性の良い物件種別 | 築古高利回り | 首都圏の利回り高め物件 |

| 融資審査で重視するポイント | 会社員の年収(会社員の個人保証を重視) | 物件自体の収益力 投資家の経験やスキル |

新スルガ銀行の特色を一言で表すと『首都圏の物件に適した金融機関』となります。

昔のスルガ銀行といえば、地方の高利回り築古マンションに対する融資を得意としていました。

地方・築古というリスクの高い物件を対象とする代わりに、高金利で貸し出して高収益を上げるのがスルガ銀行のビジネスモデルでした。

それが新生スルガ銀行では次の特徴を打ち出してきました。

- エリアは首都圏

- 少ない頭金(5-10%)

- 長めの融資期間(最長35年)

- 低い金利設定(1.5-2.5%)

あまりリスクが高くない物件を対象とする代わりに、金利も相応の水準に下げてきました。

オリックス銀行に近いビジネスモデルともいえます。

エリアは首都圏

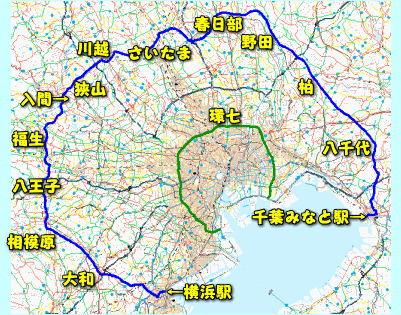

新生スルガ銀行はエリアを基本的には首都圏の1都3県に絞ってきました。

スルガ銀行は全国に112支店あります。

首都圏だけでなく、静岡、名古屋、札幌、福岡、大阪にも支店があります。

ただ、不動産投資の対象エリアとしては1都3県にフォーカスしています。

しかも、意外に思われるかもしれませんが、東京の優先度が一番高いです。

以前は地方都市をメインに融資を出していたので、大きく変わりましたね。

しかも埼玉、千葉、神奈川については、国道16号の内側のみ対象エリアとなっています。

ちなみに国道16号は東京を中心として、千葉から埼玉、神奈川をぐるっと一周している国道になります。

16号の主な経由地は次の通りです。

| 千葉県 | 木更津市、千葉市、柏市 |

|---|---|

| 埼玉県 | 春日部市、さいたま市、川越市 |

| 神奈川県 | 相模原市、横浜市 |

このエリアの考え方は静岡銀行やオリックス銀行とほぼ同じですね。

首都圏でも東京に近い賃貸需要が比較的強いエリアに的を絞っています。

少ない頭金(5-10%)

現在、不動産投資向けの融資はかなり絞られているため、地銀や信金では基本的に20%以上の頭金を求められます。

中には30%を求める銀行もあるくらいです。

一方でスルガ銀行で必要な頭金は最大でも10%です。

物件の評価と属性が高い場合は、頭金5%でも融資が出る場合があります。

ただし、求められる頭金は10%以下ですが、20%以上の手元現金がある方が対象です。

20%以上の手元現金があるという点が最低ラインになるという意味では、地銀・信金とそんなに変わりませんね。

ただ、レバレッジ効果を最大限活用したい投資家にとっては手許現金が温存できるのはメリットだと思います。

手許現金が残せれば、次の物件を買うために必要な頭金を貯めるスピードが早くなります。

あと、土地から新築を行う場合は、『建築中間金に対する融資』はしてくれないので注意が必要です。

自分で新築アパートやマンションを建設する場合、着工時と上棟時あわせて建築費の30%程度を中間金として建築会社に支払う必要があります。

スルガ銀行はこの建築中間金のタイミングで融資は出ません。

あくまで建物が完成してから一括で融資がでます。

そのため、土地から新築を行う投資家は建築中間金は手元資金で一時的に立て替える必要があります。

長めの融資期間(最長35年)

新スルガ銀行の融資期間は建物の法定耐用年数よりも長く設定してあります。

- 木造・軽量鉄骨 = 50年 – 経過年数

- 重量鉄骨・RC = 60年 – 経過年数

木造の場合は、基本的には融資期間は20年以内なのですが、劣化等級2級以上を取得している新築もしくは築浅の物件に限り融資期間は最長30年まで延長可能です。

重量鉄骨・RCの場合は、最長35年まで延長可能です。

築20-30年の築古マンションでも融資期間が30年近く設定できるのはとても助かりますね。

低い金利設定(1.5-2.5%)

新スルガ銀行の金利は1.5-2.5%です。

首都圏全域で融資を出してくれ、しかも法定耐用年数以上の融資期間を設定してくれる金融機関の中では、金利は低い方になります。

参考にスルガ銀行とほぼ同じエリア&融資期間を設定をしている金融機関は次の通りです。

| 金融機関 | 金利 |

|---|---|

| 静岡銀行 | 3.5-4.0% |

| 三井住友トラスト | 3.9% |

| オリックス銀行 | 2.3%-2.5% |

この中ではスルガ銀行が一番金利が低いですね。

また融資エリアがより狭い地銀や信金でも不動産投資向け融資の金利は上昇傾向です。

比較的低い地銀でも1.5-2.0%。信金だと2.5-3.0%ほどの金利です。

これらの地銀・信金と比べてもスルガ銀行の1.5-2.5%は低いほうだと思います。

ただし、1%台の金利が出るのは東京の物件だけです。

埼玉、千葉、神奈川の物件の場合は、2.0%-2.5%となります。

とても厳しいエビデンスチェック

新スルガ銀行の特色として、『とても厳しいエビデンスチェック』があります。

皆様ご存知の通り、旧スルガ銀行では借り手の年収や預金通帳のエビデンスを偽造するという不正行為が行われていました。

そのため、新スルガ銀行では偽造ができないようにエビデンスチェックは徹底的に行われます。

正直、引くぐらい厳しいです。

まず預金残高のチェックは、必ず通帳原本をスルガ銀行に提出することを求められます。

コピーNGです。

ネット銀行の場合は、スルガ銀行の支店内にある専用のパソコンでログインすることを求められ、その場でスクリーンショットを取られます。

決算書や年末調整書類等もすべて原本を提出する必要があります。

僕の場合は所有している法人2社と個人の確定申告書類などの書類を全て原本で提出しました。

必要書類の量がとてつもなく多いので、キャリーバックを引いて日本橋にあるスルガ銀行の東京支店に行ったのは良い思い出です。

次に勤務先の確認もすごいです。

名刺や給与明細を提出するのは当然として、スルガ銀行の融資担当者が借り手の勤務先に在籍確認の電話をします。

ほとんどのサラリーマン投資家が会社には不動産投資を行っていることを知られたくないため、基本的に銀行から職場に電話がかかることを嫌がりますよね。

その場合は、スルガ銀行は銀行名ではなく、担当者名だけ名乗って職場に電話します。

そして、本人に電話を取り次いでもらえるか、本人は不在ですと電話口でつげられれば在籍確認OKとなります。

ちょっと常軌を逸した方法だと思いますが、金融庁から不動産投資向け融資再開の許可を取るためには必要なプロセスだったのかもしれません。

まとめ

以前のように対象エリアが1都3県に狭まりましたが、その代わりに次のメリットが増えています。

- 比較的低い金利(1.5-2.5%)

- 法定耐用年数オーバーの融資期間

- 少ない頭金(5-10%)

首都圏で物件取得を考えている不動産投資家にとっては、非常に使い勝手の良い銀行と言えるのではないでしょうか。

この新スルガ銀行の融資条件はオリックス銀行と非常によく似ています。

ただし、オリックス銀行は他行も含めた総融資額が年収の20倍を超えていると融資してくれません。

年収700万円の人の場合は、最大で1.4億円です。

そのため、ある程度物件を所有している中級者以上の場合はオリックス銀行を使うことができません(ちなみに僕もオリックスは利用不可です)。

そのような中級者以上にとっては、総融資額の上限がないスルガ銀行はとても使いやすい銀行と言えると思います。

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。