さすがにそろそろ下がるんじゃないかと言われ続けて早数年、不動産価格は絶好調で値上がりしております。

特に実需系はものすごいですね。

僕が探している東京都城南エリアでは道路付けがよくて容積300%取れる土地だと坪500万円くらいします。

今までであれば容積をフルで消化できるビルやマンション用地として業者が購入することが多かったのですが、個人が戸建用地としてサッと買っていきます。

ビルでも建てるんならまだ理解できますが、住宅だとせいぜい3階までしか使いません。

どう考えても容積余ってしまうのでもったいないなーと思ってしまいますが、実需系の人達には関係ないみたいで、それでもガンガン買っていきます。

とにかく売り出される土地は全て売れていきますから、もう在庫がすっからかんという戸建業者さんも多く、みんな売りブツを血眼で探しているという状況です。

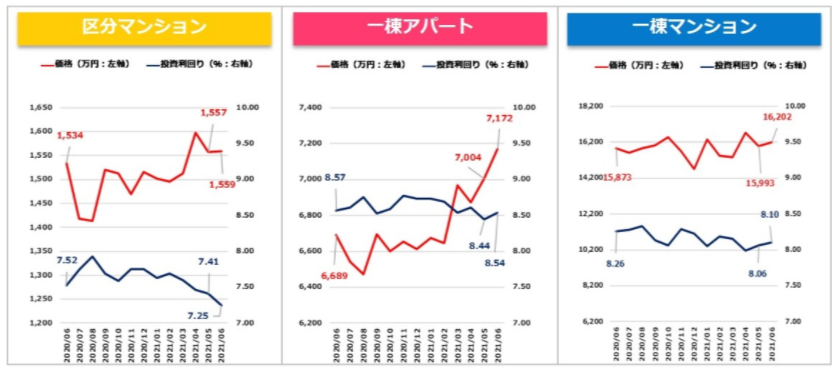

一方で収益物件も値上がりしてますねー。

健美家さんのレポート見る限り、区分も一棟モノもガンガン値上がりしています。

コロナで景気が悪くなったなんて都市伝説にしか思えないレベルでございます。

先が読めない不動産相場

ただ、不動産の怖いところは、この値上がりがいつまで続くのか誰にもわからないところ。

歴史を紐解くと平成バブル崩壊、ITバブル崩壊、リーマンショックと10~15年に一回くらいの間隔で景気がクラッシュしております。

前回のリーマンショックが2008年だったことを考えると、2021年である今年はすでに13年も経過しているわけです。

どうなんでしょーねー。

ひょっとすると永遠に価格は上がり続けるのかもしれないし、どこかでバブルが弾けて価格が急落するのかもしれない。

『じゃあ、この不動産価格が高騰している市況ではどうすれば良いんだよ。身動き取れねーじゃんか』

こんな風に悩んでいらっしゃる読者の方々も多いと思います。

なので、参考に僕の投資スタンスを紹介しますね。

ちなみに未来の相場が読めるという方は、不動産投資なんて地味な世界から引退して、派手な株式投資の世界に行ってください。

レバレッジガンガンかけて日経平均先物買った方が儲かります。

高値相場における僕の投資スタンス

さて、僕の投資スタンスは『継続的に買う』というシンプルなもの。

相場が高かろうが、低かろうがひたすら買い続ける。

僕みたいに未来を予測できない凡人にできる投資戦略はもう愚直に買い続けるしかないわけですよ。

唯一気をつけることは、毎年決められた金額を投資するということ。

例えば毎年5,000万円の物件を継続的に買うとするじゃないですか。

相場が高い時は5,000万円ぽっきりじゃあ、都内だと4戸の築古ミニアパートしか買えない。

一方で、相場が低い時は都内でもワンチャン10戸のRCマンションが買えるかもしれないわけです。

ポイントは毎年一定額を投資し続ければ、相場変動の波の影響を無視することができるんです。

相場が高い時に物件を買った、その後の相場急落で損失を出すかもしれません。

でも、相場が急落した時にも継続して同じ金額を購入していけば、その分安く仕込むことができるわけです。

将来的に相場が回復したらガッツリ利益を得られるかもしれない。

こんな感じで毎年一定額を投資すると決めておけば、長い目でみれば利益と損失は相殺されて資産が着実に積み上がっていくというシンプルな仕組み。

こんな風に偉そうに解説してるけど、これ全然僕のオリジナル手法じゃないわけですよ。

ドルコスト平均法といわれる、FP3級あたりの教科書にでも出てくる有名なお話です。

恐らく異国の偉い学者さんが編み出してくれた投資法なのでしょう。

相場を見切る能力のない僕ちゃんはおとなしく先人の知恵を借りちゃうことにしています。

投資失敗しないために気をつけること

さて、このシンプルなドルコスト平均法。

このやり方だったら、大きくは儲けられないかもしれないけど、失敗もしないと思うかもしれません。

でも、それでも失敗する輩はちゃーんといるんですね。

じゃあ、なんで失敗するかというと欲を出しちゃうから。

相場が上がっている時は皆さん強気なものです。

毎年のようにガンガン資産が増えていると、「俺は相場が読める天才かも。ここで勝負かければ一気に資産倍増できるんじゃね?」なんて欲が出てくるものでございます。

で、毎年同じ規模しか投資しちゃダメよと口酸っぱく言い続けても、中には運良く融資出ちゃったからという理由で自分の実力以上の大規模な物件買っちゃう人がでてきちゃうんですよね~。

その典型が旧スルガ銀行ではめ込まれた人たち。

最近はこのような人たちがスルガ銀行から無理矢理、相場よりも高く買わされたといって、かぼちゃの馬車と同じく代物返済を求めているそうですが、むちゃくちゃですね。

だって、融資を申し込んだのは投資家ですもん。

スルガに融資してもらった後で、運営に窮したから融資してくれたスルガに物件を買い取ってくれというのはいくらなんでも自分勝手過ぎますね。

自分の投資の失敗をスルガ銀行のせいにしちゃーいけません。

話を元に戻すと、相場が高い時こそ、自分の実力以上の投資はやっちゃいけないものです。

だって実力以上の物件を購入した直後に、どっかーんと大不況が来たらどうなるでしょう?

最近は転売狙いの都内の新築RCがブームですけど、数億のRC建築している最中に大不況が来たら大変なことになります。

物件価格は奈落の底に落ちますが、融資は1円も減りません。

そのため、物件価値が残債より低くなるため、転売したくても転売できません。

いきなり数千万円~数億円の含み損を抱えちゃうことになります。

しかもキャピタルゲイン狙いで新築仕込んでいる人達は最初から長期保有するつもりありません。

キャッシュフローもカツカツの状態です。

大不況が来れば物件価格だけじゃなくて、お家賃も下がります。

ええ、僕はリーマンショックが来た時に知り合いが住んでいた目黒駅徒歩5分のワンルームマンションの賃料が一気に2割下落したのを目撃してますからね。

僕の知り合いは隣の部屋が2割安い賃料で新規募集されていたのを発見して、大家に直談判して家賃2割下げてもらってました。

その時は大家さんってかわいそ~だなんて心配してましたが、まさか自分が大家になるなんて思いもしませんでしたw

なので、大不況が来たら僕たち大家の生命線であるお家賃も平気でガツッと下がると思います。

そうなればキャッシュフローカツカツで購入していた転売狙いの人たちはひとたまりもありません。

バブルが崩壊する時はこのような人たちが大量発生するのは歴史が証明しています。

自分の欲望をコントロールしましょ!

じゃあ、どうすればよいかというと、「短期間で儲けたい!」という自分の欲に負けないようにしましょう。

相場が高い時こそ、「この物件買った直後にリーマンショック2.0が来ても、私は大丈夫かしら?」と常に自問し、お家賃が2割下がっても充分なキャッシュフローを確保できる買い方をするのです。

今の状況では資産価値の無い物件くらいしか安く買えませんから、ある程度頭金をしっかり入れて高値の物件を買うしかありません。

ただ、投資できる頭金には限りもあるでしょうから、物件の規模を小さくして対処します。

低利回りの物件でも、極端な話、現金で買えば大不況が来ても安心です。

お家賃がゼロにならない限りは賃貸経営でゲームオーバーすることにはなりません。

なので、物件が高騰している今も物件が欲しくて欲しくてたまらない人は、ガッツリ頭金を入れて何が起きても大丈夫な状態で買っておくことですね。

間違えてもフルローンなんかで買っちゃあいけません(相場よりも相当安く買える超絶スキルを持ってる人は別ですけど)。

まあ、規模の大きな物件を買いたいと思っても、昨今の厳しい融資情勢では融資してくれる金融機関が見つからないと思いますけどね。

金融庁なんかは近い将来不動産バブルが崩壊することを見越して予め融資にブレーキかけてるんじゃないかと僕は勘ぐってます。

相場高騰の今だからこそ、自分の欲望はしっかりコントロールして無理のない投資をしていきませう!

といいつつ、1.6億円の都内マンションに買付入れてるのは内緒です^^;

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました。

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

土地は安いが家賃が高い歪みがあるエリアで物件を購入する方法を解説しています。

不動産投資における3つの勝ちパターンを解説しています。

インベースを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。