こんにちはJOJOです!

政府の後押しもあってか、最近副業に興味を持つ人が増えていますね。

ぶっちゃけ、会社で給料上げるよりも、副業で稼ぐほうがカンタンだし、費用対効果が良いです。

会社で管理職に昇給しようとすると、実績を上げることはもちろんのこと、上司にごますりして気に入られる必要があります。

そんな風に多大な労力と気を使って昇給しても、せいぜい毎月の給料が増えるのは5万円くらいですよね。

いっぽうで、副業で5万円稼ぐのはそんなに難しくないです。

例えば、区分マンション買えば、毎月5万円の収入アップなんてソッコー達成します(あ、でも良い物件買うのが前提ですよ)。

なので、毎月の収入を増やしてもっと余裕のある生活を送りたい!と考えている方には、副業に時間とエネルギーを割くことをオススメします。

副業というと、多くの方が不動産投資を思い浮かべるんじゃないでしょうか?

一方で、『本当に不動産投資って儲かるの? なんだか悪い不動産屋に騙されそう』とも思いますよね。

実際に、スルガ銀行の不正融資が問題になって、不動産投資にはあまり良い印象をもっていない人も多いかもしれません。

でも、僕自身は、不動産投資は正しいやり方を学んで、愚直にその通りに実行すれば、高い確率で利益を出すことができると考えています。

実際に、僕は副業で不動産投資を始めて家賃年収2,000万円まで到達しました。

そこで、副業として不動産投資に興味を持っている初心者の方向けに次の内容をわかりやすくまとめました。

- 不動産投資とは

- 副業として不動産投資を行うことのメリット

- どんな不動産投資スタイルが副業に最適か

この記事を読み終えた方が、『不動産投資の実践的なやり方が理解できた』と思えるように丁寧に書いていきたいと思います。

不動産投資とは

不動産投資を一言でいうと次の通り。

不動産を購入して、入居者様に貸し出し、毎月の家賃収入をいただく

一番大事なポイントは、毎月の家賃収入をいただくという部分です。

つまり、毎月の安定した収益(インカムゲイン)を目的とした長期スタンスの投資手法なのです。

株とかFXは基本的に、安く買って、高値で売ること(キャピタルゲイン)を目的としていますよね。

不動産投資も、物件を購入する時期が良ければ、高値で売却してキャピタルゲインを得ることができます。

でも、僕は不動産投資のメリットは売却益(キャピタルゲイン)よりも、毎月の安定した収益(キャピタルゲイン)を上げることだと思います。

売却益(キャピタルゲイン)を上げるためには、相場を読む能力が必要です。

相場が低い時期に不動産を安く仕入れて、相場が高い時に高値で売却します。

ただ、僕も含めて先の相場を的確に読むことができる人はほとんどいません。

それに、キャピタルゲインを狙うのであれば、不動産は売買に関するコストが高すぎます。

不動産の売買のたびに、仲介手数料が物件の3%以上かかりますし、購入時の登録免許税や不動産取得税、売却時の所得税など、多額の税金も必要になります。

そのため、キャピタルゲイン狙いだったら株とかFXをやったほうが良いでしょう。

不動産投資の一番有利な点は、相場の動向に関わらず毎月一定の家賃収入が得られるということです。

不動産自体の価格は相場の動きに合わせて上下しますけど、家賃はほとんど相場の影響を受けません。

実際に、バブル以降で日経平均が最高値を更新するほど景気が良いですが、家賃はほとんど上がっていません。

逆に、前回のリーマン・ショックのような暴落相場でも、家賃はほとんど下がりませんでした。

そのため、不動産を保有し続けさえすれば、毎月安定した家賃収入が入ってきます。

不動産投資の目的は、この家賃収入(インカムゲイン)を得ること。

『ドカンと大儲けしなくても良いから、毎月安定した収入が欲しい』と考える人にぴったりな投資方法だと言えます。

副業として不動産投資を行うことのメリット

副業として不動産投資を行うことのメリットには次があります。

- お小遣いとしては十分な額の収入が得られる

- 融資を受ける時に、サラリーマンの属性はとっても有利

- 過度なリスクを取る必要がない

- 会社員や公務員の副業禁止に該当しない

それぞれ順番に見ていきましょう!

お小遣いとしては十分な額の収入が得られる

みなさん、副業でどのくらいの収入が欲しいでしょうか?

僕みたいな欲張りな方もいるかもしれませんが、ほとんどの方は今の給料に毎月5万円もプラスだったら幸せなんじゃないですかね。

飲みに行くのが好きな人なら、一回の飲み代が5,000円だとしても毎月10日も飲みに行けます。

平日のランチにちょっと贅沢して毎回2,000円使ったとしても、一ヶ月で20日×2,000円=4万円あれば余裕です。

そう考えると、毎月5万円あれば結構豊かな生活が送れますよね。

不動産投資なら、この月額5万円はサクッとクリアできます。

例えば、都内で区分マンション投資をすれば、毎月10万円近い家賃収入が手に入ります。

一棟もののアパートやマンションに投資すれば、毎月50万円ほどの収入になります。

中にはサラリーマンを続けながら不動産を買い増していき、毎月の家賃収入が数百万円なんていう猛者もいるくらいです。

要は、不動産投資は副業としては十分な額を稼ぐことができるということです。

融資を受ける時に、サラリーマンの属性はとっても有利

不動産投資は基本的に融資を受けて始めます。

仮にたっぷりと現金を持っている熟練投資家でも、基本は金融機関からお金を借りて物件を購入します。

それは、融資でレバレッジをかけることによって、より大きな収入を得ることができるからです。

簡単に言うと、より大型の物件を購入できるので、借金を返済しても手残りの収入を増やすことができるというわけ。

そのため、融資が受けやすいというだけで、不動産投資を有利に進めることができるんですね。

副業として不動産投資を始める人が有利なのは、この融資が受けやすいという点。

金融機関に本業(会社員、公務員、士業)の属性が高く評価されるので、融資を受けやすいんです。

ただ、数年前みたいに、属性が良いだけでフルローン(全額の借入)がどんどん出ていた時代は終わりました。

今は、属性に加えて、しっかりとした自己資金を持っていることが融資の条件です。

それでも、属性によるプラスの加点は消えていません。

一般的なフリーランスよりは、会社員のほうが融資を引ける可能性が高いです。

なぜかというと、銀行は、本業の収入があれば、不動産からの家賃収入には手を付けないだろうと考えるわけです。

フリーランスや自営業の方は、本業の収入が不安定です。

そのため、本業の収入が少ない時には、ついつい家賃収入を生活費として使っちゃうんですね。

だって、何もしなくとも毎月数十万円も家賃が銀行口座に入ってくるんです。

ついつい使っちゃいますよね。

ただ、不動産投資を続けていくと、大規模な出費が必要になることもあります。

例えば、建物から水漏れが発生し、屋上防水工事が必要になれば、数百万円いっぺんに工事費に消えてしまうこともあります。

そのため、安定的に賃貸経営するためには、家賃収入をできる限りプールしておくことが望ましいです。

会社員や公務員であれば、本業の収入が安定していますから、家賃収入に手を付ける必要がありません。

そのため、銀行は『会社員のほうが家賃を無駄遣いしないので、安定的に賃貸経営ができる』と判断し、融資のハードルを下げてくれるのです。

実際に、規模の大きい専業の大家さんよりも、会社員の兼業大家さんのほうが銀行から融資を受けやすいです。

専業よりも副業のほうが有利な点ですね。

過度なリスクを取る必要がない

専業大家さんよりも、副業大家さんのほうが有利な点はもう一つあります。

それは、『過度なリスクを取る必要がない』ということ。

副業であれば、本業の収入があるので、そんなにガツガツと儲ける必要がありません。

もちろん、儲けるのは良いことなのですが、一般的にたくさん儲かる物件=リスクが高い物件なんですね。

そのため、あまり儲けることに執着しすぎると、過度なリスクを取ってしまう危険性があるのです。

不動産の家賃収入だけで生活しようとすると、次の2つの観点から過度なリスクを取る傾向にあります。

- より高利回りな物件を購入しようとする

- とにかく規模の拡大を優先する

基本的に不動産投資は利回りが高ければ、高いほど、銀行への返済を終えた後の手残り収入が増えます。

ただ、利回りが高い物件というのは、それだけ運営難易度が高いです。

例えば、利回りが高い不動産の代表例として、築古の地方RCマンションが上げられます。

東京のRCマンションの利回りが5%くらいなのに対して、地方RCマンションは利回り10%以上ある物件がゴロゴロしています。

スルガ銀行が不正融資問題で融資を止めてからは、更に利回りが上昇しています。

では、なぜ利回りが高いのか?

それは、空室リスクが高いからです。

東京と違って、地方で空室が発生すると、繁忙期である2-3月まで空室が埋まらないなんてザラです。

3月とかに空室が発生すると次の入居者が見つかるまで1年間空室が続くということ。

そのため、地方で空室を埋めるためには、近隣のライバルよりも低い家賃設定にするか、設備をグレードアップさせるしかありません。

でも、家賃を下げたり、設備投資したら利回りは下がりますから、地方の高利回り物件を買った意味があまりありません。

このように地方の物件は、高利回りですが、その分運営難易度が高いです。

専業の大家さんですと、家賃収入だけで食べていかないといけないので、リスクを取ってでも利回りの高い物件を選ばざるをえません。

一方で、副業大家さんは、本業の収入で食べていけるので、あえて運営難易度の高い地方物件に手を出す必要がありません。

また、専業大家さんになるためには、利回りだけでなく、一定の規模の家賃収入が必要です。

いくら高利回りだったとしても、築古戸建一棟しかもっていなければ、せいぜい毎月の家賃収入は5-6万円ですからね。これでは食べていけません。

そのため、専業で食べていくためには、規模を拡大せざるをえません。

つまり、相場よりも高い物件であっても、規模の拡大を優先するあまり、高値で買ってしまいがちなんですね。生活のプレッシャーがありますから。

一方で、副業大家さんはそのようなプレッシャーがないので、高い物件はパスして、じっくりと次のチャンスを狙うことができます。

会社員や公務員の副業禁止に該当しない

会社員や公務員だと、会社の副業禁止規定に抵触しないかどうかが気になりますよね。

政府が副業を推進しようとしていますが、いまだに大企業のほとんどが副業を禁止しています。実際は法律違反なんですけどね。

そのため、まだまだおおっぴらに『不動産投資で副業しています!』とは公言できないですよね。

そのため、会社にバレるのが怖くて不動産投資が始められないかもしれません。

でも、不動産投資は副業禁止規定に抵触しないです。

なぜかと言うと、会社員をしながら不動産投資を行っている人は世の中にたくさんいます。

その多くは、実家が地主で、相続や贈与として親から不動産を受け継いだ人たちです。

そのような『自分の意志には関わらず不動産投資を行っている人たち』に配慮して、ほとんどの会社では、不動産投資は例外的に副業として認められます。

これは兼業禁止の規定がある公務員でも同じ。

僕には官僚の友達も多いですが、実家がお金持ちで都内に多くの不動産を所有している人も多いです。

実際に、人事院規則14-8にある「(営利企業の役員等との兼業)の運用について」では、一定規模以下であれば副業とは見なさず、問題なしとする定義があります。

一定規模以下とは、5棟10室以下の規模で、かつ年間の家賃収入が500万円未満であることです。

これを超えなければ副業として不動産投資を行っても何も問題はありません。

つまり、副業として不動産投資を行っている規模の人たちであれば問題ないということ。

それでも、できるだけ、会社には副業していることを知られたくない人もいますよね。

特に、不動産投資なんかやっていると、いらぬヤッカミや、本業の手を抜いているかのように勘違いされがちですから。

そんな人には次の対策をすればOK.

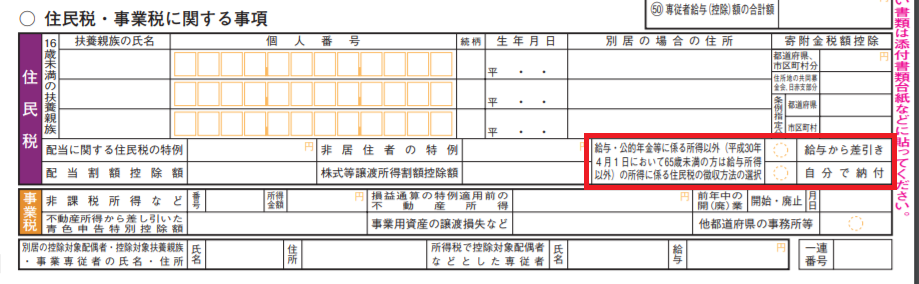

自分から言い出さないのに、会社に副業がバレる唯一のケースは給与水準以上に住民税の課税額が多くなる場合です。

住民税はすべての所得を合計した金額によって算出されるので、勤務先の給与に加えて、不動産の収入が増えてくると、その分だけ住民税額が増えるのですね。

そんな場合には、不動産の収入で増えた住民税額だけを、自分で納付する方法があります。

つまり、会社では、今まで通り給与額に応じた住民税が天引き(特別徴収)されて、それ以外を自分で納付する方法(普通徴収とがあります。

この対策として、住民税を勤め先の天引き(特別徴収)ではなく、自分で納付する普通徴収に切り替える方法が有効です。

特別徴収から普通徴収に切り替えるには、確定申告の際の申告書で「住民税・事業税に関する事項」という項目に納付方法を選択する欄があります。ここで「自分で納付」の左側に丸を入れればOKです。

出典:国税局ホームページ

どんな不動産投資スタイルが副業に最適か

不動産投資には、次の5つの投資スタイルがあります。

- 新築アパート・マンション投資

- 地方RCマンション投資(光速不動産投資)

- 築古戸建投資

- 都内築古アパート投資

- 区分マンション投資

それぞれの投資スタイルの詳しい解説は次の記事を参照ください

この中で、僕が考える『副業に最適な投資スタイル』は、区分マンション投資または新築アパート投資になります。

その理由を説明したいと思います。

不動産投資を副業で行う上で、大事なポイントは3つあります。

- 運営に手間がかからない

- 借金の額をできる限り抑える

- 遠方よりも近場の物件

それぞれ詳しく見ていきましょう。

運営に手間がかからない

副業で行う以上、本業があります。

つまり、副業に割ける時間には限りがあるということです。

そのため、できる限り運営に手間がかからない投資スタイルを選ぶことが大事です。

不動産投資と一言でいっても、投資スタイルによって、運営の手間は大きく異なります。

例えば、先程の例にあげた地方RCマンションだと、利回りは高いですが、それだけ運営の手間が大きくなります。

空室が出た場合、単に原状回復のクリーニングしただけでは次の入居者を見つけるのは難しいです。

ライバルとの差別化を図るために、インターネット無料のような新たな設備を入れたり、アクセントクロスなどを使って部屋の見栄えを良くする工夫も必要です。

参考:インターネット無料に関する記事

また、管理会社に入居者募集を依頼するだけでなく、近隣の不動産会社にも大家さん自らが営業活動を行う必要があります。

これくらい時間と労力をかけてやっと入居者を見つけることができるのが、地方における不動産投資です。

本業が忙しい方は、空室が発生する度に、ここまで時間と労力をかけることはできませんよね。

なので、運営に手間がかからない投資スタイルを選ぶことが大切です。

借金の額をできる限り抑える

初心者のうちは、借金の額はできるだけ少なくしたほうが良いです。

先輩不動産投資家を見ていると、借入10億円!なんてことを自慢げに話す人がいます。

そんな人を見ていると、1億円くらいの借入なんてたいしたことないと思うかもしれません。

ただ、基本的に、借金の額が多くなればその分だけ、借金返済のプレッシャーは大きくなります。

不動産投資を始める前は、満室経営している自分の姿しか想像できないものです。

でも、実際に始めると、ポコポコ空室が出るんですね。

例えば、僕は全部で20部屋ありますが、今年だけで6部屋退去がありました。

空室が重なると、当然家賃収入が減ります。

家賃収入が減っても、借入金の返済額は減りません(当たり前ですが)

万が一、家賃収入が返済額よりも少なくなると、毎月持ち出しになります。

その時の、借金返済のプレッシャーはハンパないです。

僕の知り合いの投資家さんは、いきなりスルガ銀行からフルローンを受けて地方のRCマンションを1億円で購入したのですが、購入後半年で複数の空室が発生。

おまけに漏水が判明し、屋上防水工事に500万円がかかり、いきなり手持ち現金が底をつくという危機に陥りました。

当時は眠れなかったようです。

そのため、手元現金が少ない初心者の頃は、できる限り物件の規模を小さくして、借金の額も減らしたほうが安全だと思います。

遠方よりも近場の物件

東京に住んでいるにも関わらず、札幌とか福岡に収益物件を持っている方がいます。

ただ、副業で不動産投資を行う場合は、近場の物件のほうが何かと便利です。

理想を言えば、車か電車で自宅から1時間以内に行ける場所だと安心です。

トラブルがない時は遠方の物件でも問題なく管理・運営することができます。

でも、いざ、トラブルが発生すると、大家自らが現地にいかないといけないことも色々あります。

例えば先日大型の台風が来ましたが、僕の所有物件のテレビアンテナがポキっと折れて、隣の住宅の一部を破壊してしまいました。

もちろん、工事手配はすぐに行ったのですが、それとは別に大家である僕は隣の家の破損状況を確認し、隣人にお詫びをする必要があります。

すぐに現地に赴き隣人にお詫びをすることで、大事にならずにすみました。

さすがに隣人へのお詫びまで管理会社に任せることはできないですからね。

また、空室が続いている場合は、大家自ら現地の管理会社や近隣の不動産会社に営業をする必要もあります。

そう考えると、サブリースで管理をお任せする以外は、なんだかんだと現地に訪問する機会はあります。

福岡とか札幌のように飛行機でしか行けない距離に物件がある場合、交通費と宿泊費を考えると5万円以上の出費です。

しかも、貴重な週末がそれだけで潰れます。

そのため、副業で不動産投資を行う場合は、近場の物件に限ると思います。

あんまり週末を不動産投資ばかりに費やしていると、家族の反感買いますからね。

副業に最適な投資スタイルはコレ

以上の3つのポイントから、5つの投資スタイルを比較してみたのが次の表です。

首都圏在住の投資家の場合を想定しています。

| 投資手法 | 運営がカンタン | 借金が少ない | 物件が近い |

|---|---|---|---|

| 首都圏新築アパート | ○ | ✕ | △ |

| 地方RCマンション | ✕ | ✕ | ✕ |

| 築古戸建 | ✕ | ○ | ✕ |

| 都内築古アパート | △ | ✕ | ○ |

| 都内区分マンション | ○ | ○ | ○ |

3つのポイント全てに関して評価が高いのは区分マンションであり、副業に最適だと言えます。

手持ち現金が多い方で、借金に対する耐性が高い方は、首都圏の新築アパートにチャレンジしても良いでしょう。

借金は多くなりますが、その分家賃収入の規模も大きくなります。

まとめ

今まで見てきたとおり、副業として不動産投資を行うことは大きなメリットがあります。

また、初心者が副業として不動産投資を始める上では、運営がカンタンで借金の額も少ない区分マンション投資がふさわしいことがわかりました。

ただ、区分マンション投資を始める際には、注意が必要です。

区分マンションが初心者にとってハードルが低いことは不動産会社もよく理解しています。

そのため、不動産会社の中には、初心者の知識や経験が浅いことを良いことに、わざと儲からない区分マンションを売りつけようとするところもあります。

そのため、参入ハードルが低い区分マンションだからといって、ろくに不動産投資の勉強もせずに物件を購入するのは危険です。

しっかり知識武装して、儲かる物件/儲からない物件を見極められるようになりましょう。

区分マンション投資で初心者が気をつけるべきポイントについては、次の記事にもまとめていますので、ご覧ください。

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

noteを読む>> 不動産投資でフルローンを引く裏技

関連記事

不動産投資における3つの勝ちパターンを解説しています。

4つの年収別に最適な不動産投資手法を解説しています。

モゲチェックを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

お金をかけずに実践的な不動産投資ノウハウを学ぶ方法を記事にまとめました。

https://asoburo.info/realestate/how_to_start/3590/

初心者が不動産投資を始める前に読んでほしい記事をまとめています。