「築年数が経つにつれ、賃貸経営が徐々に苦しくなってきた」

不動産投資では、物件購入時にキャッシュフローが一番大きくなります。

そして、毎年、建物が古くなるにつれ、キャッシュフローが小さくなっていきます。

つまり、賃貸経営が苦しくなってくるのですね。

投資初心者の方ですと、このように言われてもイマイチ理解できないかもしれません。

僕自身、不動産投資を始めた当初は、賃貸経営が年々厳しくなるなんて想像もしませんでした。

ですが、最初に収益物件を購入してから10年たった今、断言することができます。

『賃貸経営は買った時が一番儲かる。その後は、年々、経営が厳しくなる』

今回は、僕が10年前に購入した最初の一棟アパートを例に上げながら、購入時と今(10年後)で税引き後キャッシュフローがどれだけ変化したのかを具体的に解説します。

- 収益物件を購入した後で、どのようにキャッシュフローが変化するか知りたい方

- 築年数が古くなるにつれて、実際に家賃が減少し、修繕費が増えるのか知りたい方

- 賃貸経営が苦しくなった際に、どうすれば解決できるのか知りたい方

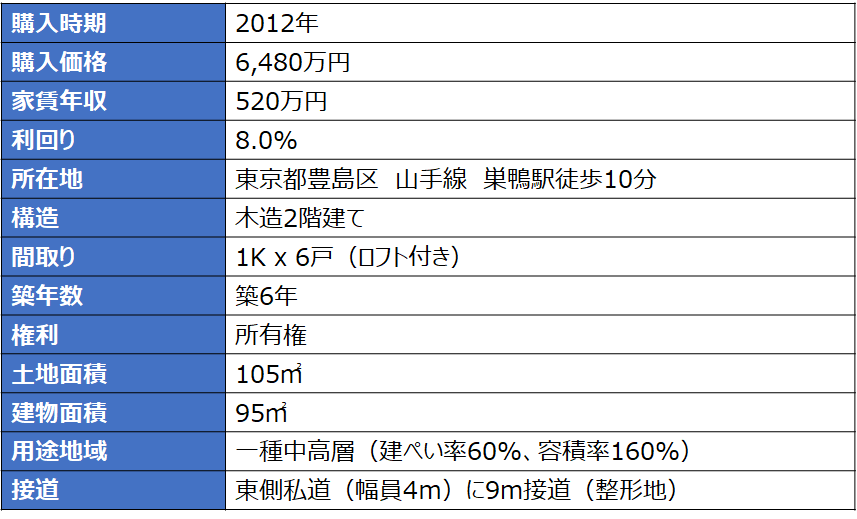

購入した物件のスペック

僕が10年前に購入した中古アパートのスペックは次の通りです。

築6年、山手線 巣鴨駅徒歩10分、利回り8%。

今の相場からすると、かなり利回りは高いですね。今なら利回り5%で売りに出されていても不思議ではありません。

ただ、10年前はこのような物件は別に珍しくもありませんでした。

実際に僕も大手不動産投資ポータルサイトの「楽待」でこの物件を見つけました。

売りに出されてから、1ヶ月くらいサイトに掲載されていたので、瞬間蒸発物件というわけでもありません。

当時の相場では、ごく普通の物件でした。

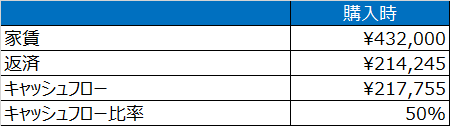

購入した当時のキャッシュフロー

この物件を購入した時のキャッシュフローは次の通りです。

月間キャッシュフロー

この物件を購入する際には、オリックス銀行から融資を受けました。

借入条件は返済期間30年、金利2.3%(5年固定)でした。

頭金は480万円入れました。物件価格の約7%です。

不動産投資初心者の割には、少ない頭金で購入できたと想います。

その結果の月間キャッシュフロー比率は50%。

家賃43万円に対して、毎月の手残りキャッシュフローが22万円。

6部屋中、3部屋が埋まっていれば、キャッシュフローが黒字になる状態です。

都内のこの立地であれば、常時3部屋も空室が出ることはないと考えて、購入に踏み切りました。

実際に、過去10年間の平均稼働率は95%になります。

この物件の間取りは単身者用1Kです。一部屋15㎡程度と広くはありません。

ただ、バストイレ別で、ロフトがついているため、稼働率は悪くありませんでした。

退去があっても、1ヶ月以内には次の入居者が決まっていました。

年間キャッシュフロー

月間キャッシュフロー比率は50%でしたが、それはあくまで家賃から返済を引いた現金の比率です。

そこから、管理費、インターネット無料費用、税金(固定資産税、所得税)など、様々な費用が発生します。

その結果、税引き後キャッシュフローは年間170万円になります。

税引き後キャッシュフロー比率は33%ですね。

つまり、退去が一切ないと仮定すると、家賃売上の33%分の現金が手元に残る計算になります。

購入した当初は、築浅でほとんどリフォーム費用も発生しなかったため、毎年170万円の現金が増えていきました。

ぶっちゃけ初期の頃は、賃貸経営は「美味しい商売」だと感じていました。

ただし、この「美味しい商売」はあくまでも、築年数が浅い間のボーナスタイム。

この後、築年数が古くなるにつれ、出ていくお金が増えていくことになります。

10年後のキャッシュフロー

まず月間キャッシュフローの変化を見てみます。

月間キャッシュフロー

月間家賃は当初432,000円だったのが、10年後には408,000円に下がりました。

家賃の下落率でいうと5%です。

山手線 巣鴨駅徒歩10分という好立地でも、残念ながら建物が古くなるにつれ家賃は下がります。

特に2020年からはコロナが流行し、その影響で家賃を下げました。

飲食店やカラオケボックスで景気が悪化し、働く場所を失った若者が東京を捨てて、実家に戻りました。

外国人も同じように日本を離れました。

その結果、東京では単身者用ワンルームの需要が激減し、供給過剰となりました。

空室を埋めるために、仕方なく家賃を5%程度下げて募集せざるを得ませんでした。

ただし、家賃は下がったのですが、キャッシュフロー率は51%に改善しています。

この理由は、10年間の間に借り換えを行い、金利引き下げに成功したからです。

オリックス銀行から地元の信用金庫に借り換えを行いました。

金利は2.3%から0.9%に大きく下がりました。

一方で、借入期間は30年間を維持することができました。

毎月の返済額は21.5万円→19.5万円に下がりました。毎月2万円の削減です。

その結果、キャッシュフロー比率は50%→51%に増加しました。

家賃が減少した分を、借り換えによる返済金額減少で補った形です。

年間キャッシュフロー

10年間で月間キャッシュフロー比率は51%と改善したのですが、年間の税引きキャッシュフロー比率は33%→31%に2%減少しています。

この最大の理由は所得税等(住民税、社会保険料含む)が増えたことです。

僕は元利均等方式で融資を受けています。

つまり、借入期間中、返済金額は一定なのですが、返済初期の頃は金利支払いが多く、元金支払いが少ない状態です。

金利の支払いは費用計上できますが、元金返済は費用計上できません。

10年間の間に、金利支払い比率は減少し、その代わりに元金返済比率が上昇しました。

その結果、費用計上できる分が減少し、その分、利益が増加しました。

利益増加にともない、税金の支払いが増えたのです。

最終的には、税金の支払いは10年前の43万円から53万円に増えました。

税率にすると20%→26%へのアップです。

まだ建物の減価償却が残っているので、税金の増加分は年間10万円程度ですが、今後減価償却が終了すると、利益がガツンと増えて、税金も増えます。

築年数が経過すると、徐々に賃貸経営が苦しくなってくるのが、徐々に明らかになってきましたね^^;

ただし、この程度はまだ序の口です。

更に賃貸経営を圧迫する要因がでてきます。

築10年を過ぎると、大幅に支出がアップする!

建物が古くなると、設備も古くなります。

築10年を超えてくると、エアコン、給湯器が壊れ始めます。

エアコン交換は管理会社に頼むと古い機材の撤去も含めて税込10万円します。

給湯器は更に高く、税込15万円します。

僕は少しでも費用を削減するために、機材を通販で購入し、設置作業だけを職人さんに依頼しています。

それでも、退去の度に20万円近くの原状回復費用がかかることが多くなってきました。

10年前は退去があっても、クリーニングだけで済んでいたので、費用負担はほとんどありませんでした(クリーニング費用は前の入居者さんが敷金の中から負担してくれます)。

更に築15年を超えてくると、屋根・外壁塗装工事を行う必要が出てきます。

どうしても風雨が直接降り掛かってくる屋根、外壁は時間とともに傷んできます。

僕の物件も、築15年を過ぎた頃から外壁のサイディングがひび割れてきて、いつ雨水が侵入してもおかしくない状態になりました。

雨水が建物に侵入すると雨漏れの原因になりますし、湿気がシロアリを呼び寄せる可能性もあります。

そのため、外壁が致命的に痛む前に、塗装し直してあげる必要があります。

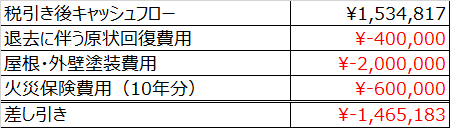

僕は2021年、このアパートの屋根・外壁塗装工事を行いました。

かかった費用は税込200万円です^^;

これだけで、年間の税引き後キャッシュフローが一撃で吹き飛んでしまいました。

おまけに今年は火災保険の更新が重なりました。

最近は天災の増加により、保険金の支払いが急増しています。

損害保険事業は完全に赤字になっているため、各保険会社は損害保険料を年々引き上げています。

そのため、今回10年ぶりに火災保険を更新したのですが、30%値上がりしていました。

10年間で60万円の出費です(地震保険5年間分含む)。

ここで、2021年度のキャッシュフロー収支をまとめてみます。

2021年度のキャッシュフロー収支

年間146万円の赤字(キャッシュアウト)です。

わかってはいますが、かなりショッキングな数字ですね。

僕の場合は、10年間の間に現金が貯まっていたため、上記の支出をなんとか賄う(まかなう)ことができましたが、投資1年目でこのキャッシュフローが146万円も赤字になっていたら心が折れていたと思います。

このように、収益物件は購入した時のキャッシュフローが一番大きいです。

そして、築年数が経過するにしたがって、徐々に賃貸経営が苦しくなってきます。

例外はありません。

初心者の方はこの厳しい現実をしっかりと理解した上で、不動産投資に取り組む必要があります。

一発逆転の売却

では、この苦しい賃貸経営が永遠に続くかというと、そうではありません。

物件を売却することによって、キャッシュフローを劇的に改善することが可能です。

収益物件を保有している年数が長いほど、借金の返済も進んでいきます。

つまり、残債が少なくなっているはずです。

更に、コロナ禍で各国の政府や中央銀行が大幅な財政出動を行った結果、金余りの状態は今も続いています。

世界中の不動産価格は上昇し続け、日本も例外ではありません。

東京のマンション価格は平成バブル期を超えて値上がりしています。

そのため、今は絶好の売り時といえます。

この物件は10年前の利回りは8%でしたが、今の相場では6%で売ることができます。

残債も当初の6,000万円から4,300万円に減少しています。

この条件で売却を行った場合に得られる利益は次の通りです。

つまり、この物件を売却すれば、約3,400万円の現金が手元に入ることになります。

このように、物件を売却することによって、キャッシュフローを一気に回復させることが可能です。

賃貸経営は、築年数が経過するにしたがって、徐々に厳しくなります。

ただし、最終的には売却を絡ませることで、大きな利益を手に入れることができます。

築年数が古くなり、年間のキャッシュフローが厳しくなってきた物件は売却する。

そして、その売却益を元手に、新築や築年数の浅い物件に資産を組み替えていく。

このように売却を上手に絡ませながら、規模を拡大していくのが王道といえます。

自分の物件がいくらで売れるか把握してますか?

不動産の売却を検討しているのであれば、まず最初にすることが「査定に出す」ことです。

自分の収益物件や自宅がおおよそどの程度の価格が付くのか分からないと、住宅ローン返済や住み替えなど計画が立てられません。

不動産会社に査定を依頼する時のポイントは次の2つあります。

- まず複数の会社に査定依頼して「比較」をすること。

- 大手不動産会社に査定依頼すること。

まず、査定依頼は必ず複数の不動産会社に出しましょう。

不動産会社によって査定価格にバラツキがあることも多いです。

僕が収益不動産の売却査定した時には、6,000万円~7,000万円の間で1,000万円も査定価格に差が出ました。

なので、それを並べて比較することで相場感が見えてきます。

最低でも4社以上には査定してもらいましょう。

そして、高く売却するならば、大手不動産会社に査定依頼することが大切です。

それは買い手の心理を考えるとわかります。

初心者の方が不動産を購入しようとしたら、まずは安心の大手不動産会社に行きますよね。

そして、不動産を一番高値で買ってくれるのは、このような初心者の方なので、結果として大手不動産会社に売却依頼したほうが高値で売れるのです。

また、大手不動産会社であれば、豊富な売却実績があるので、最新の顧客動向、金融機関の情勢を踏まえた売却価格を正確に算出することが可能です。

『自分の物件をいくらで売却することができるのか?』を事前に把握しておくことは大切です。

売りたい時になったら、すぐに売却に動けますからね。

売却査定をするならば、大手不動産会社6社が参加しているすまいValueがオススメです。

このすまいValueは、日本の大手不動産会社6社が共同で運営している不動産売却ポータルサイトです。

参加している不動産会社

- 三井のリハウス(三井不動産リアルティ)

- 住友不動産販売

- 三菱地所の住まいリレー(三菱地所ハウスネット)

- 野村の仲介(野村不動産)

- 東急リバブル

- 小田急不動産

すまいValueなら最大6社への査定依頼がわずか60秒で終わります。

もちろん完全無料です。

自宅用の戸建やマンションだけでなく、収益不動産の売却査定にも対応しています。

入力も超簡単で、物件情報を入れるだけですぐに査定開始できます。

もちろん全国対応しているので、東京だけでなく地方の人も安心です。

物件の価値が分からないと売却するかどうかも判断できないので、まずはサクッと査定してもらうことから始めましょう。

今スグに売却するつもりがなくても、売却可能価格を調べておけば、イザという時にいち早く売却に向けて行動できますからね。

カンタン一括査定依頼する>>すまいValue

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

関連記事

売却まで見据えて、物件を選ぶことの大切さを解説しています。

僕が東京の土地値築古アパート投資にこだわる理由を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。