こんにちはJOJOです! 東京23区でアパート4棟32部屋の大家をしています。

新築マンションが売れなくなっています。

2013年のアベノミクスが開始して以降、ずっと上り調子だったマンション販売に陰りが見えてきました。

高止まりしていた価格が下がり、いよいよマンションの買い場がやってくるかもしれません。

今回は、次の3点を解説します。

- 新築マンションの販売が苦戦していることをデータで実証

- 価格が下がり始めた中古マンションが狙い目

- 相場よりも確実に安く中古マンションを購入する方法

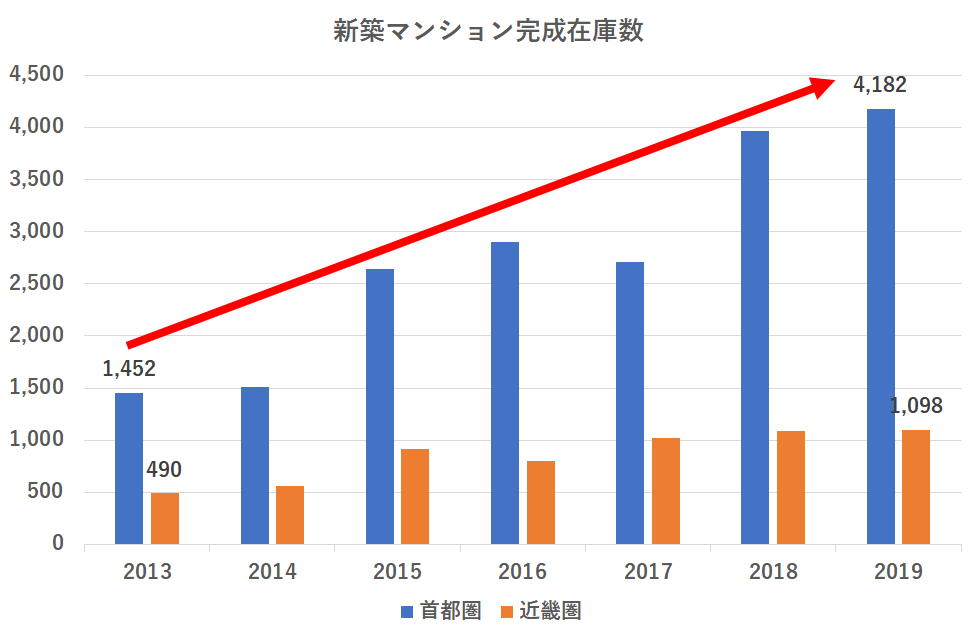

新築マンション完成在庫の推移

新築マンションの販売が苦戦していることは、完成在庫の推移を見ればわかります。

完成在庫というのは、『マンションが竣工しているにも関わらず売れ残っている在庫』のことです。

つまり完成在庫が増えていれば、マンションが売れ残っているということですね。

不動産経済研究所によれば、新築マンションの完成在庫は2013年の3倍に増加して4,200戸に達しています。

12月時点の完成在庫数の推移(2013~2019)

出典:不動産経済研究所

つまり、新築マンションの売れ行きが鈍り、在庫が積み上がっているということです。

では、新築マンションが売れなくなっている理由は何かというと、単純に価格が高くなり過ぎたことです。

新築マンションは価格が高すぎて誰も買えない

最近の新築マンションの売出し価格はちょっと異常です。

リーマンショック直後と比べると3割以上値上がりしています。

僕は自宅を購入したのは2011年ですが、その頃は東京品川区にある新築マンション(ファミリータイプ)が6,000万円程度で売り出されていました。

それが、今ではゆうに8,000万円を超えています。

同じく品川区内にある日本一長いアーケード商店街で有名な武蔵小山駅前に竣工したパークシティ武蔵小山(売主:三井不動産レジデンシャル)は3LDK/70㎡で1億円を超えています。

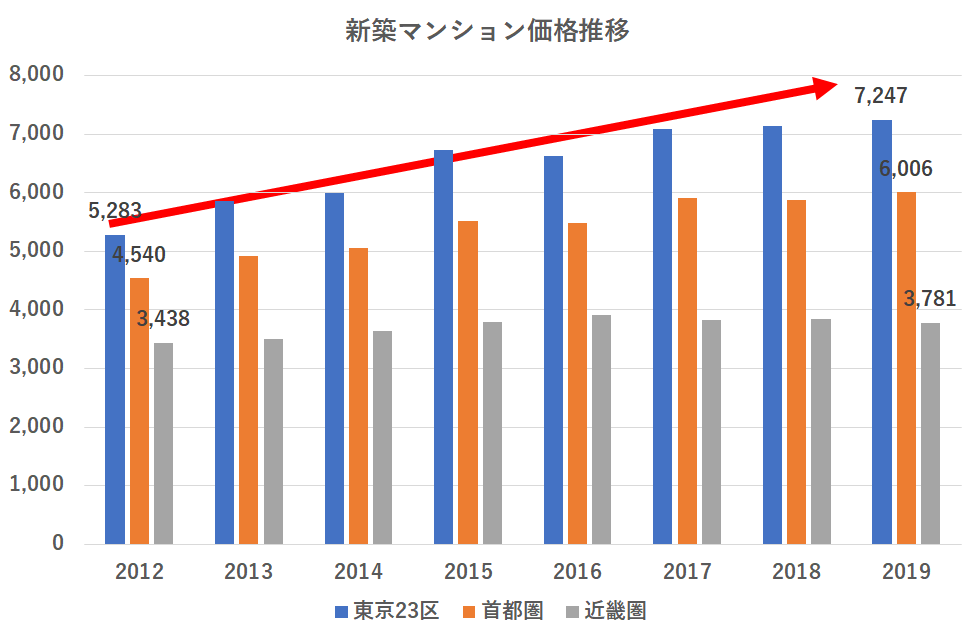

実際に、新築マンション価格は首都圏、近畿圏全域で値上がりしています。

出典:不動産経済研究所

東京23区の新築マンションの販売価格は2012年時点では5,300万円だったのが、2019年には7,200万円に値上がりしています。

約26%の値上がり率です。

7,200万円の新築マンションを購入した場合、どのくらい住宅ローンの返済があるか計算してみました。

頭金200万円だして、7,000万円の住宅ローンを組むとします。

住宅ローン条件

| 借入額 | 7,000万円 |

|---|---|

| 借入期間 | 35年 |

| 金利 | 0.7%(変動金利) |

| 返済金額/月 | 188,000円 |

毎月の返済額は188,000円です。

これに管理費と修繕積立金が毎月3万円プラスされますから、住宅ローンと合わせると毎月22万円の支払いになります。

毎月22万円も住居費に払うなんて、普通のサラリーマンには絶対に無理ですね。

年収1,000万円あっても、子供の教育費がかかってきたら正直赤字だと思います。

ちなみに、年収1,000万円以上ある会社員の割合はたったの4%だそうです。

つまり会社員の4%しか東京で新築マンションが購入できないということになります。

一方で、給与所得者全体の平均年収400万円台。

ほとんどのサラリーマンにとって、新築マンションは手の届かない存在と言えます。

そりゃあ、新築マンション売れないですよね。

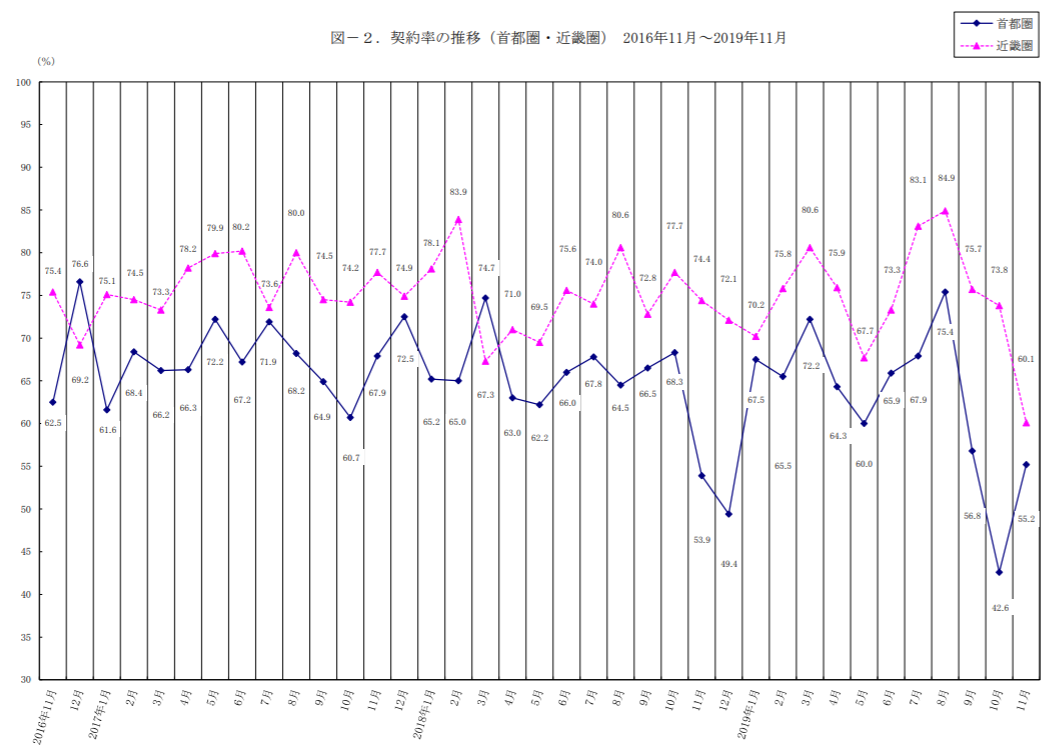

契約率が低下

新築マンションの契約率が下がり続けています。

首都圏の2019年11月の契約率は55%。

出典:不動産経済研究所

契約率70%を切るとマンションの売れ行きが悪いと言われていますから、現在の55%という数字は相当悪いことになります。

やはりマンション高過ぎて誰も買えないんですね。。

すでに消費税も10%に上がりました。

マンションは物件価格に対する建物の割合が大きい(土地の割合が小さい)ため、建物分の消費税をしっかり支払わないといけません。

そのため、増税の結果、新築マンションの販売価格は更に上昇せざるを得ません。

ますます売れなくなりそうですね。

タワーマンション人気が終了

2010年代にはタワーマンションに住むのが一種のステータスでした。

富裕層も会社員も皆こぞって湾岸エリアや武蔵小杉のタワマンを購入しましたね。

特に富裕層はタワマンが相続税圧縮の武器になったため、猛烈な勢いでタワマンが売れていきました。

更に中国人に代表されるように外国人投資家もタワマンをバンバン購入していきました。

そのおかげで、都内のタワマンの価格は急上昇しました。

しかし、ここ最近になってタワマン人気が終了しました。

その理由は次の通りです。

- 相続税対策としての旨味(うまみ)が減った

- 中国人の爆買が終了

- 天災に弱いことが判明

相続税対策としての旨味(うまみ)が減った

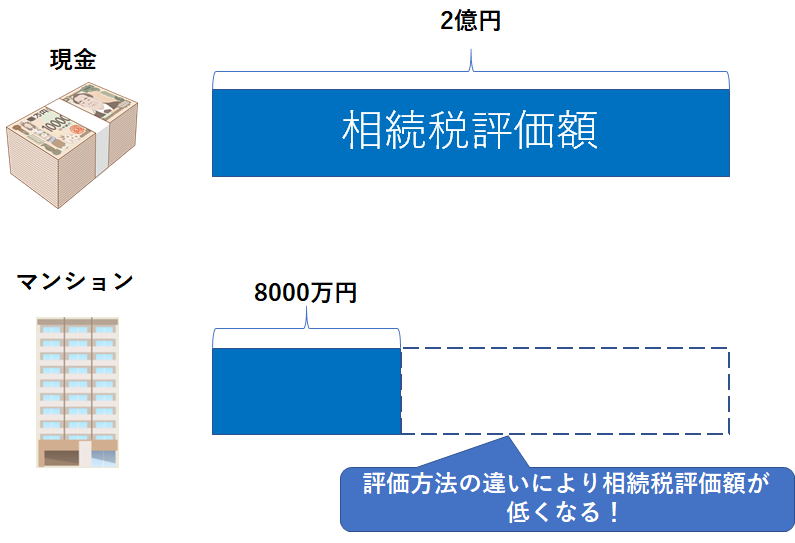

以前はタワーマンションを購入すれば相続税を相当圧縮することができました。

借金をしてタワーマンションを購入すれば実質相続税をゼロにすることも可能でした。

その理由は、現預金で保有しているのと比べるとタワーマンションの相続税評価額が著しく低く算定されていたからでした。

タワーマンションは比較的狭い土地に高い建物が立っています。

土地は全戸数で共有されているため、一部屋あたりの土地持ち分は非常に小さくなります。

更に土地価値は市場価格(時価)ではなく、国税庁が出している路線価をベースに算定されます。

都内のように土地が高いエリアでは、市場価格よりも路線価が非常に低いです。

路線価は市場価格の1/3~1/2程度になります。

そのため、タワマンの土地の評価は非常に低くなります。

また、相続税評価では、建物についても市場価格の1/4以下に圧縮されます。

以上の理由からタワマンの相続税評価額がグッと低くなっていたのです。

更に高層階は節税効果がより高くなります。

タワーマンションの価格は、上層階に行けばいくほど、眺望が良いため価格が高くなります。

一方で、上層階も低層階も土地の持ち分は変わりません。

そのため、上層階に行けばいくほど市場価格と相続税評価の乖離が大きく節税効果が高くなっていました。

しかし平成29年の税制改正で、タワマンの上層階の固定資産税、相続税は低層階に比べて高く判断することができるようになりました。

そのため、今は上層階だといって、特に節税メリットが大きいということにはなりません。

更に重要なのは、タワーマンションの相続税評価が市場価格で判断すべきとの国税庁の判決が下されたことです(国税不服審判所平成23年7月1日裁決・TAINSF0-3-326)。

相続する寸前に高額なタワーマンションを慌てて購入し、相続が発生し相続税支払いの後ですぐにタワーマンションを売却して現金化したらしいのですが、露骨な相続対策として国税庁に否認されました。

このように最近国税庁からタワマン節税を否認される事例が増えていることから、富裕層の間では相続対策としてのタワーマンション購入を控える動きが出ています。

中国人の爆買が終了

アベノミクスが2013年に始まり、都内のタワーマンション価格が上昇に転じたことを敏感に感じ取った中国人投資家が爆買をはじめました。

そして、タワーマンションを購入した中国人投資家の多くが、民泊活用していました。

中国人投資家の特徴としては、利益を上げることも重視するのですが、自分や知り合いが日本に遊びに来る時の宿泊場所としてタワーマンションを活用する人も多いです。

自分の所有しているタワーマンションに知り合いを泊めて自慢するのが楽しみらしいです。

そのため、普通の賃貸に出すと、自分や知り合いが気軽に泊まりに行くことはできません。

一方で民泊であれば、自分が利用する際には予約を取らなければ良いだけです。

しかも、自分が利用しない間は宿泊料を稼ぐことができます。

そのため、中国人投資家の間では、タワーマンションを購入して民泊として貸し出すことがブームになりました。

しかし、2018年に民泊新法が施行されて、違法民泊は全て排除されることになりました。

中国人投資家の多くは違法民泊でしたから、多くの人が撤退を余儀なくされました。

おまけにタワーマンションの管理組合が民泊利用を禁止する管理条項を追加し始めたため、一層民泊での利用は難しくなりました。

そのため、中国人投資家の間では民泊として利用できなくなったタワーマンションを売却する動きが出ています。

特に東京オリンピック前が不動産価格のピークということを知っているため、最近になって売却が加速してきました。

天災に弱いことが判明

2019年には台風19号による大雨被害が全国で起きました。

その中でも一番有名な被害は武蔵小杉のタワーマンションが浸水した事例です。

タワーマンションは鉄骨鉄筋コンクリート(SRC)と呼ばれる頑丈な躯体(くたい)で建設されています。

免震構造であるタワーマンションも少なくありません。

そのため、地震にも強いとされてきました。

また、基本的に1Fは店舗で、住居部分は2階以上にあります。

そのため、洪水のような水害にも強いと言われてきました。

それが、台風19号の被害によって、タワーマンションの脆さが露呈しました。

タワーマンションでは次の設備が必須となります。

- エレベーター

- 水道のポンプアップ設備

タワマンは高層なので、水道の水を上層階に届けるためには水圧が足りません。

そのため、水を上層階まで電力ポンプで引き上げているのです。

そして、エレベーターや水道のポンプアップ設備を動かすための電力供給を担う分電盤が地下にあります。

台風19号では、水が地下に浸水し、分電盤がショートすることで、タワマンの共用施設の電気系統が完全にストップしたわけです。

台風19号では水害でしたが、地震の際にも同じ用に地下にある分電盤が壊れるリスクはあります。

そして、共用施設の電気系統が壊れるとエレベーターや水道が使えなくなるため、タワーマンションに住み続けることが不可能になります。

今までは天災に強いと言われてきたタワーマンションですが、実は天災に弱いということが明らかになりました。

そのため、富裕層の間では、タワーマンションの高層階を購入するよりも、昔ながらの高台に立地する高級住宅街の戸建にシフトする動きがでてきています。

こういった背景から、タワーマンション人気にも陰りが出てきています。

晴海フラッグが新築マンション価格を押し下げる

オリンピックの選手村跡地には『晴海フラッグ』という超巨大タワーマンションが竣工します。

入居開始は2023年の3月になります。

晴海フラッグはマンションというよりは、一つの街くらいの規模があります。

全体戸数としては5632戸、内訳は分譲が4145戸、賃貸(シニア向けなど含む)が1487戸となります。

ほとんどの間取りが広めのファミリータイプになっているので、一部屋家族4人が住むと考えると2万人以上が移り住んでくるわけです。

地方では2万人程度の市は沢山ありますから、まさに一つの市が生まれる感じです。

この晴海フラッグの販売が開始されました。

不動産業界ではその売出し価格が話題となりました。

相場よりも40%も低いんです。

例えば、晴海フラッグと同じ中央区にあるタワーマンションの価格は坪400万円くらいが相場です。

・日本橋浜町ダイヤレジデンス 坪単価約405万円

一方で晴海フラッグの低価格帯の部屋は次の価格です。

6B78Aタイプ 78.83㎡ 南東中住戸

画像出典:HARUMI FLAG公式HP

- 5階 6100万円台 坪単価255万円

- 9階 6200万円台 坪単価260万円

- 13階 6300万円台 坪単価264万円

- 17階 7100万円台 坪単価297万円

一番安い部屋は坪単価255万円です。

3LDK、78㎡で6,100万円台とは超破格の値段です。

確かに晴海フラッグは最寄り駅の勝どき駅から徒歩15分超と利便性は高くありません。

ただ、東京BRT(BRT=バス高速輸送システム)の運行が開始され、晴海フラッグから新橋駅までは高速バスで10分となります。

またオリンピック選手村の跡地というブランド価値もありますし、何よりも東京湾を見渡せる眺望が確保できます。

それなのに相場よりも40%も安いのは衝撃的でした。

その証拠に、晴海フラッグは発売開始と同時に申し込みが殺到しました。

人気の湾岸エリアの新築3LDKが6,000万円程度で買えるのであれば、そりゃあ人気でますよね。

ただ、総戸数5,000を超えるようなマンションが相場よりも40%安い価格で一気に市場に放出されるわけですから、他のマンションにとっては価格下落圧力となるわけです。

実際に東京の湾岸エリアでマンションを探していた方は晴海フラッグに吸い寄せられて、他の新築マンションの販売は苦戦しているようです。

そのため、晴海フラッグを起点として湾岸エリアのマンション相場が崩れてきていると言えます。

価格が下がり始めた中古マンションは狙い目

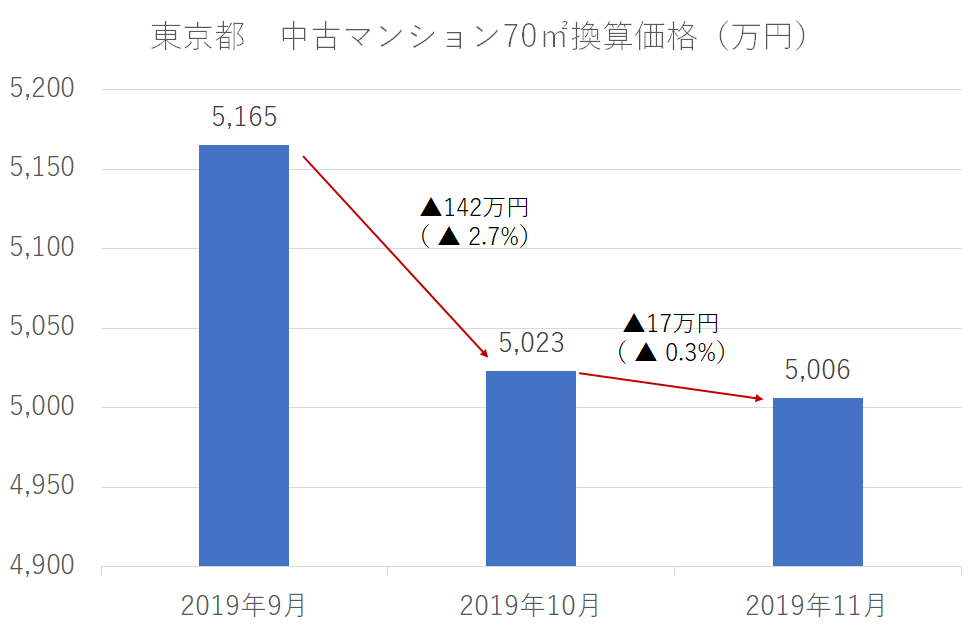

一方で、中古マンションの価格は確実に下がり始めています。

不動産マーケット調査大手の東京カンテイの発表によれば、2019年12月に東京の中古マンション価格が2ヶ月連続で下落しました。

中古マンション価格が2ヶ月連続で下がるのは2013年7月以来の実に6年ぶりとなります。

まだ大手不動産ポータルサイトの価格は目立って下がっていませんが、価格交渉を受け入れる売主が増えているようです。

僕の知り合いでも交渉の結果、売り出し価格よりも10%も安く購入できたという人が増えています。

新築マンションは、不動産ディベロッパーがまだまだ強気の価格設定をしているため、価格は下がっていません。

日銀の金融緩和のおかげで、大手不動産ディベロッパーはタダ同然の金利で銀行からお金を借りています(大手不動産会社の調達金利は年0.2%程度)。

そのため、無理して売り急ぐ必要はないのですね。

その結果、販売価格は下がっていません。

一方で中古マンションの場合、売主は個人となります。

転勤や住み替え等のように売却期日が決まっている場合は、個人は多少値段を下げてで早めに売ろうとします。

そのため、不動産市況の変化が最初に現れるのは新築ではなく、中古市場になります。

ここにきて中古マンションの価格が下がり始めました。

このトレンドは時間をかけて新築マンションにも波及していくでしょう。

ただ、冒頭で説明したとおり、現在の新築マンション市場は大手不動産ディベロッパーの寡占状態になっており、どの不動産会社も財務基盤は盤石です。

そのため、新築マンションの価格は簡単には下がらないでしょう。

そう考えると、価格が下がり始めた中古マンションはお買い得となります。

今どうしてもマンションを購入したいと考えている人は中古マンションに狙いを定めるのが良いと思います。

相場よりも確実に安く中古マンションを購入する方法

中古マンションを確実に安く購入する方法があります。

それは、オーナーチェンジの区分マンションを購入することです。

オーナーチェンジとは、オーナーが住まずに賃貸に出している物件のことです。

マンションには2つの価格帯が存在します。

- 投資家向け価格

- 実需向け価格

マンションは自分が住む方法以外にも、人に貸し出して賃料収入を得ることも可能です。

僕のような不動産投資家ですね。

不動産投資家は基本的に利回りで購入価格を決めます。

利回りは次の式で求めることができます。

年間家賃収入 ÷ 物件価格

例えば月間家賃収入15万円、物件価格5,000万円のマンションであれば、利回りは3.6%になります。

投資家はマンションの間取りや外観には対して興味がありません。

儲かるか、儲からないかだけです。

一方で自分が住むためにマンションを購入する実需層は、自分が住みたいと思うかどうかで物件を判断します。

多少高くても自分のニーズに合っていれば購入します。

そのため、一般的には、投資家よりも実需層の方が高く買ってくれます。

投資家向け価格 < 実需層向け価格

中古不動産を確実に安く買う方法は、オーナーチェンジ物件を投資家向けの価格で購入することです。

オーナーチェンジ物件は賃借人がいるためすぐに自分で住むことができません。

そのため、投資家向けの価格で流通しています。

つまり実需用の価格よりも1割程度、安い価格で販売されています。

そして、賃借人が退去するのを待ちます。

賃借人がいる間は、家賃収入が入ってきます。

その家賃収入で、自分の借りているマンションの賃料を支払えばよいでしょう。

そして賃借人が退去したら自分で住めばよいのです。

こうすることで相場よりも1割以上安く中古マンションを購入することができます。

通常、賃借人は2~3年程度で入れ替わります。

3年間待てる人は、このようなオーナーチェンジ物件を狙ってみると良いでしょう。

ちなみに、オーナーチェンジ物件は普通の不動産ポータルサイトでは販売されていません。

不動産投資家向けの専門サイトもしくは、投資用の中古区分マンションを扱う不動産会社で購入することができます。

特にファミリータイプのオーナーチェンジ物件は単身者用に比べると数が少ないです。

なかなか一般の市場では流通しません。

そのため、投資用の中古区分マンションに強い不動産会社に問い合わせて、『オーナーチェンジ用のファミリー物件』を探してほしいと依頼するのが近道です。

関連記事

東京のマンション価格が2ヶ月連続で下落した理由を解説しています。

なぜマンションだけが値上がりし続けるのか、その理由を解説しています。

これからの時代は自由度の高い賃貸派がベストな理由を解説しています。

初心者が区分マンション投資をする際の注意点をわかりやすく解説しています。