こんにちはJOJOです! 東京都内で3棟20部屋のアパートを経営しています。

『不動産投資を始めてみたいけど、なんだか怖そう…』と感じている方は意外と多いです。

そのようなイメージを抱く理由としては、ほとんどの人にとって、不動産は専門的すぎて、あまり馴染みがないことが挙げられます。

一般の方は一生の間に不動産を購入するのは、1度や2度、自宅を購入する程度でしょう。

正直、自宅を購入するくらいでは不動産に関する知識はほとんど身につきませんから、いつまでたっても『不動産はよくわからない危険なもの』という印象を持ち続けてしまうのでしょうね。

しかも、いまだに不動産屋さん自体にはダーティーなイメージを持っていて、『不動産投資をする=悪徳不動産屋さんに騙される!』と考えている人も大勢います。

確かに騙される人もいるのは事実ですが、不動産投資はしっかりと勉強して適切なやり方を学べばかなりの確率で成功できる投資だと思います。

一番大事なのは、不動産投資に関するリスクとその回避方法をしっかりと理解すること。

今回は、これから不動産投資を始めたいけど、不安に感じている初心者の方向けに、不動産投資の7大リスクとその回避方法を現役大家である僕の体験を踏まえて解説していきます。

不動産投資の7大リスクとは

不動産投資には、次の7大リスクがあります。

- 空室リスク

- 家賃滞納リスク

- 金利上昇リスク

- 税金リスク

- 修繕リスク

- 災害リスク

- 流動性リスク

それぞれ、リスクの概要と、対処方法を説明していきます。

空室リスク

不動産投資を行う上で、確実に避けて通れないのは空室です。

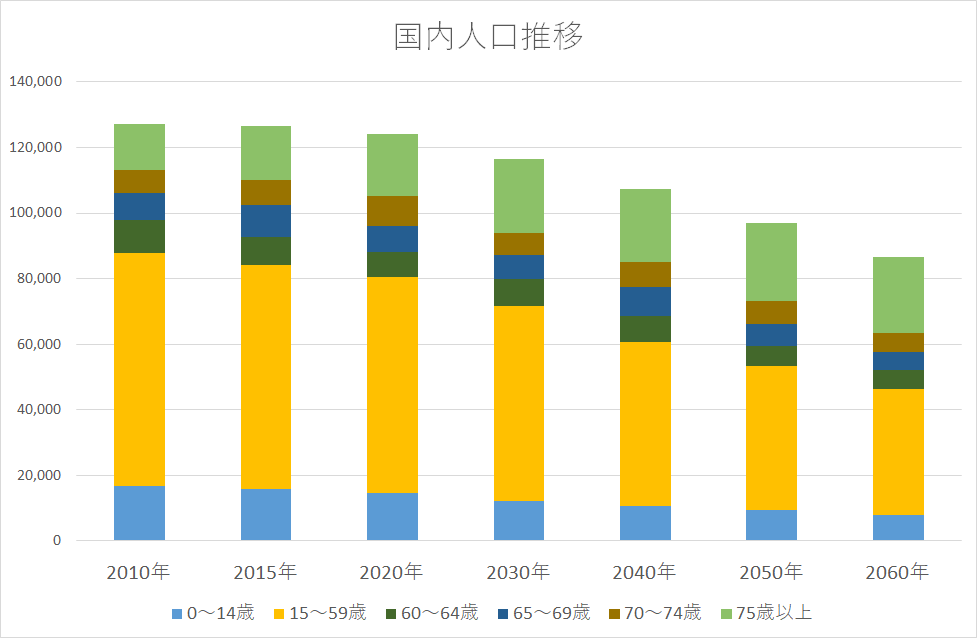

残念ながら日本の人口は減少傾向にあります。

出典:内閣府 将来推計人口でみる50年後の日本

特に、黄色の賃貸住宅の主な借り手である15-59歳の層は今後大きく落ち込んでいきます。

その一方で、賃貸住宅の供給量は増えていますから、今後賃貸経営は競争激化していきます。

つまり、空室リスクが高まるということです。

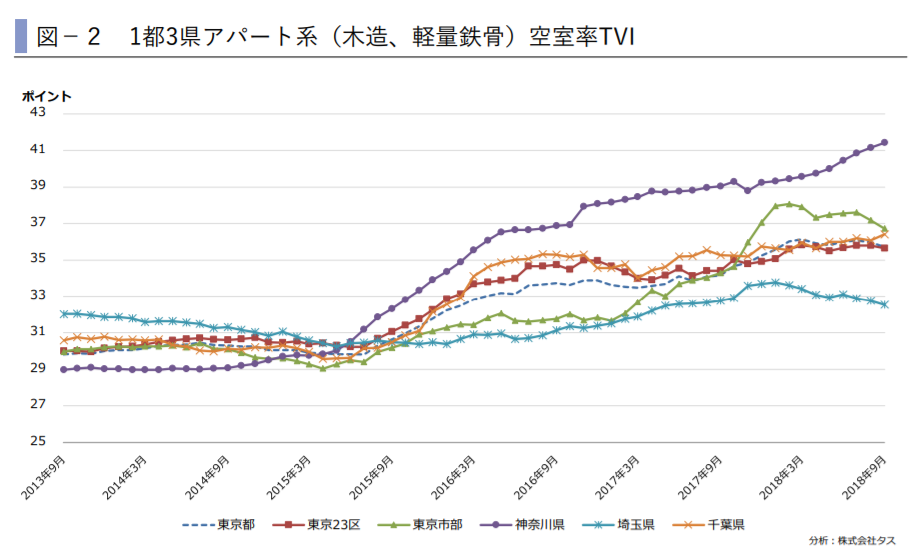

その証拠に人口が増えている首都圏でも空室率は上昇し続けています。

東京23区でも空室率は35%を超えています。

神奈川に至っては空室率40%超え。完全なレッドオーシャンですね。。

そのため、これから不動産投資を始めようとするならば、空室リスク対策へのノウハウは絶対に身につけたほうがよいです。

対策1:地方エリアは避ける

日本全体で見るとすでに人口は減少していますが、人口が増え続けているエリアもあります。

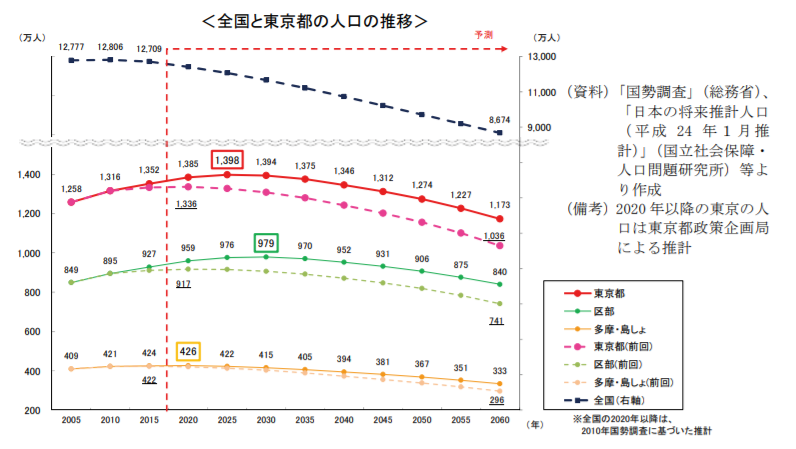

例えば、一番わかりやすい例が東京。

東京は2025年までは人口が増加し続けます。

出典:東京都政策企画局

当たり前ですが、人口が減少するエリアよりも、人口が増加するエリアのほうが空室リスクは低くなります。

そのため、空室リスクを避けるためには人口が減少する地方ではなく、首都圏のような都市部の物件を購入することが大事です。

実際に、僕自身も収益物件は東京23区内に限定しています。

確かに地方のほうが利回りは高いですが、満室経営を行うのはかなり厳しいです。

どんなに客付けノウハウを持っているベテラン大家さんでも地方物件の場合は入居率90%を超えれば良いほうです。

何のノウハウもコネクションもない初心者の方でしたら、入居率80%を維持するのでも大変だと思います。

そのため、これから不動産投資を始める初心者の方は、表面利回りが低くても首都圏、できれば東京23区で物件を見つけることをオススメします。

そして、賃貸経営のノウハウが身についてきたら、空室リスクは高いけれども、それだけ収益性の高い地方物件へと進んでいけば良いと思います。

対策2:一つの大学や企業に依存した物件は避ける

首都圏でも、特定の大学や工場の入居者ニーズに依存した物件は避けたほうがよいです。

特に、首都圏の私立大学と自動車関係の工場が近くにある物件は要注意です。

最近、首都圏の私立大学は郊外にあったキャンパスを都心に移転させる動きが加速しています。

大学生が主要ターゲットの物件で、大学が移転してしまうと悲惨なことになります。

また、自動車産業は今後、若者のクルマ離れによって徐々に衰退することが確実視されています。

今は、クルマを所有しなくても、レンタカーやカーシェアが充実してますしね。

そのため、特定の産業や工場に依存したエリアでの物件は避けたほうが無難でしょう。

対策3:客付けに強い管理会社に委託する

同じエリアに立地していても、管理会社によって入居率にはバラツキがあります。

つまり、客付け能力が高い管理会社に入居付けを依頼することが大事です。

客付け能力が高い管理会社とは、インターネットでの集客に積極的な会社のことです。

現在、入居希望者の80%以上はインターネット上の大手賃貸ポータルサイトで賃貸物件を探します。

そして、ポータルサイトに掲載されている物件の中から、気に入った物件にだけ問い合わせをして、決めてしまいます。

ただ、実際は賃貸物件が全ての大手賃貸ポータルサイトに掲載されていることはありません。

だいたい、ポータルサイト1社にだけ物件を掲載し、他のサイトには載せていません。

理由は、各賃貸ポータルサイトに物件を掲載する度に掲載料(広告料)を支払わないといけないからです。

入居希望者がどのポータルサイト経由で物件を検索するかどうかはわかりませんから、1社でも多くのポータルサイトに掲載されることが大事です。

そのため、数多くの賃貸ポータルサイトに物件を掲載している管理会社を探し出して、管理及び入居付けを依頼するとよいでしょう。

数多くの賃貸ポータルサイトに物件を掲載している管理会社を探すには、チェックルという空室募集分析サービスを使うと便利です。

自分の物件の所在地や駅名を入力すると、その場所で一番多くポータルサイトに物件を掲載している管理会社がひと目で分かります。

誰でも無料で利用することができますから、一度ユーザー登録しておくと良いでしょう。

チェックル(無料)を使ってみる>>チェックル

空室リスクについては、次の記事にも詳しく解説しています。

家賃滞納リスク

長く賃貸経営を続けていると必ず家賃を滞納する入居者がいます。

滞納する入居者にはすぐに退去してもらいたいのですが、日本では借地借家法があるため賃借人の権利は非常に強く守られています。

そのため、数ヶ月程度の滞納があったくらいでは退去させることができません。

僕も何度か滞納を体験しましたが、結構ストレスがたまります。

もちろん家賃の督促は管理会社が行ってくれるのですが、最終的に家賃の回収ができなくて損をするのは大家です。

そのため、僕は現在全ての入居者に保証会社への加入をお願いしています。

保証会社に加入してさえいれば、滞納があっても保証会社が保証してくれます。

また、滞納が長期間に渡り継続する場合は、保証会社が退去手続きまで行ってくれます。

仮に裁判になった場合も弁護士費用も保証会社負担です。

保証会社に加入する場合は、家賃の半月分の費用がかかりますが、ほとんど入居者に負担してもらいます。

最近の入居者は連帯保証人をつけるよりも、保証会社加入を好む方が増えているので、保証会社加入を入居条件にしても問題ありません。

入居者を募集する際には、保証会社加入はマスト条件でいきましょう!

金利上昇リスク

日銀の金融緩和のおかげで、不動産投資向けの金利も非常に低く抑えられています。

属性の良い方ですと、1%を切っている投資家の方も珍しくありません。

ただ、今後も低金利が継続するかどうかは誰も保証できません。

実際に、アメリカではFRBが利上げを繰り返し、長期金利は3%を超えています。

住宅ローンについては、金利は5%以上にもなっています。

アメリカの金利だけが上昇し、日本の金利が低いままだと、円安ドル高になりますから、アメリカから日本も金利を上げるように要請される可能性が高いです。

そうなると、日銀もいつまでもゼロ金利を続けるわけにはいかないでしょうね。

ちなみに、金利が上がるとどのくらい賃貸経営に影響があるか具体例を紹介したいと思います。

3,000万円を30年間の期間で借り入れた場合の返済金額は次のとおりです。

| 金利 | 毎月の返済金額 |

|---|---|

| 1% | 96,492円 |

| 4% | 143,225円 |

1%の金利が4%に上昇するだけで毎月の支払額が1.5倍に上昇します。

かなりキャッシュフローに影響が出てしまいますね。

そのため、金利が上昇した場合を想定して対策を立てておくことが大事です。

金利上昇への対策としては次の2つがあります。

- 物件を安く購入する

- 規模の小さな物件を購入する

物件を安く購入する

購入時の価格を抑えることができれば、それだけキャッシュフローに余裕がでます。

そのため、金利が上昇して返済金額が増えても、持ちこたえることが可能です。

そのため、当然のことですができるだけ安く物件を購入するように工夫しましょう。

具体的には物件を購入する際には、十分なキャッシュフローが出る水準にまで価格交渉します。

いわゆる指値です。

ただ、やみくもに指値をしても売り主や仲介会社から嫌われるだけですから、しっかりとした理由を説明しないといけません。

僕の場合は、将来的に金利が4%に上昇してもキャッシュフローが黒字を保てることを一つの基準として購入希望金額を決めます。

そして、実際に金利4%になった場合の収支シミュレーションも買付証明書に添付するようにしています。

収支シミュレーションの具体的なやり方は次の記事で説明しています。

実際に、銀行に融資を申し込んだ時に、銀行も金利4%に設定してストレステストを実施しています。

そのため、いずれにせよ金利4%に上昇した場合でも黒字運営できる条件でないと銀行から融資がでません。

売り主には、銀行からも金利4%で黒字運営できる条件をつけられていると説明します。

あと、指値交渉のコツとしては、あくまでも下手に出ることです。

自分が売り主の立場になるとわかりますが、大幅な指値で、金額だけ記載された買付証明書を送られてくるとムカっとします。

そのため、僕の場合は、買付証明ではなく、査定金額という形で売り主に提示しています。

あくまでも、僕の計算方法で物件の価値を算定するとこの金額になりますよという見解です。

また、査定金額の計算ロジックを説明した書類も添付します。

こうすることで、売り主も買い手側の提示金額を納得しやすくなります。

規模の小さな物件を購入する

とはいえ、指値交渉してもうまくいかない場合もあるでしょう。

基本的に十分なキャッシュフローがでる金額でないと僕は購入しませんが、例外的に都心の立地の良い物件の場合はキャッシュフローがあまり出なくても購入することがあります。

なぜなら、都心の立地重視物件の場合、資産価値が高いため、将来的に価値が減りにくいからです。

むしろ都内の一等地であれば将来的な値上がりも期待できます。

売却の時に大きな利益を狙うことが出来ます。

そのため、運営期間中はキャッシュフローがトントンでも良いかと割り切れるのです。

ただ、このようなキャッシュフローがあまり出ない物件を購入する時には、いざとなったら物件以外の収入で補填できる範囲の規模の物件しか買いません。

例えば、数億円もするRCマンション一棟を購入して、金利が急上昇した場合、毎月の返済額は100万円単位で変わってきます。

これだとサラリーマン収入で補填することは不可能です。

一方で、2,000万円くらいの区分マンションであれば、金利が急上昇しても毎月の返済額はせいぜい数万円程度しか上がりません。

これであれば、自分のサラリーマン収入の範囲内でなんとか補填することも可能です。

キャッシュフローがでない物件を購入する場合は、金利が急上昇した場合に、自分で許容できる規模の物件にしておいたほうが無難です。

固定金利は必要ない

金利上昇のリスクを回避するために、固定金利を推奨する方もいます。

ただ、僕は不動産投資には固定金利は必要ないと考えています。

理由は、金利が急上昇して返済金額が増えたとしても、長期的には家賃収入も増えるため、賃貸経営上問題ないからです。

金利が上昇するということは、一般的にインフレになります。

インフレになれば、貨幣の価値が下がり、逆に株や不動産といった現物資産の価値は上昇します。

つまり、不動産価格が上昇することによって、家賃も上昇していきます。

一点注意があるとすれば、金利が上がってインフレになったとしても、家賃上昇までにはタイムラグがあるということです。

そのため、金利上昇から、家賃が上がるまでの間はなんとか耐える体力が必要になります。

この変動期間さえ耐えきれれば、変動金利でも特段問題はありません。

固定金利を選択して高い金利を支払うくらいなら、変動金利にしておいて浮いた金額を貯金しておけば良いでしょう。

税金リスク

不動産投資は税金との戦いです。

賃貸経営をする中では、様々な税金の支払いが発生します。

そのため、事前に、どの種類の税金に、どのくらいの金額が必要になるのかを予め予測しておくことが大事です。

そうしないと、利益は出ているのに、それ以上に税金の支払いが多くなって黒字倒産のリスクが出てきます。

不動産投資における代表的な税金は次の3つとなります。

- 不動産取得税

- 固都税(固定資産税・都市計画税)

- 所得税

不動産取得税

初心者の方が驚くのが不動産取得税です。

この不動産取得税は、物件を購入後3ヶ月~半年くらいたってから支払い通知書が送られてきます。

物件の構造によっても多少違いはありますが、だいたい物件の購入金額の1.2-1.5%程度の金額になることが多いです。

1億円の物件を購入した場合、150万円くらいの支払いが必要になるイメージです。

物件購入の際に手持ち現金を全て使い切ってしまうと、半年後の不動産取得税が支払えなくなります。

そのため、予め不動産取得税の金額は手元に残しておくようにしましょう。

固都税(固定資産税・都市計画税)

不動産を所有し続ける限り、毎年固都税の支払いが必要になります。

固都税は所有している土地や家屋に対して課税されます。

税金の支払額は次の式で求めることができます。

税額=課税標準 × 1.4%

課税標準は土地と建物で別々に算出します。

土地の場合は、国税庁が公表している路線価がベースとなります。

それに対して、居住用地の軽減措置が加わります。

200㎡未満の土地に対しては1/6に減額されます。

建物は再調達価格に対して、経年数分だけ減額されます。

ただ、不動産投資家は細かな試算方法を理解する必要はありません。

ざっくりと、以下の金額だと認識しておけば良いでしょう。

RC/鉄骨造のマンション:家賃の1ヶ月分

木造アパート:家賃の半月分

土地の価値が高い都内だと、上記よりも少なくなります。RCだと家賃の0.8ヶ月分くらいでしょうか。

逆に土地の価値が低く、建物価値が大きい地方になると、上記よりも多くなります。RCだと家賃の1.2-5倍くらいです。なぜならば、土地と違って建物は居住用地の軽減がないからです。

いずれにせよ、結構な額が必要になるのは間違いないので、購入する際にはしっかりとシミュレーションに組み込んでおきましょう。

所得税

収益不動産を購入する際に、意外と忘れがちなのが所得税です。

収益不動産を購入して1,2年は購入時の手数料等を費用計上できるため、赤字決算になることが多いです。

つまり所得税を支払う必要がないのですね。

ただ、3年目くらいから黒字経営になってくると所得税の支払い義務が生じます。

この所得税というのはくせ者でして、累進課税制度になっています。

つまり、収入が多くなれば、なるほど税率が高くなる仕組みです。

| 所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万~330万円 | 10% | 97,500円 |

| 330万~695万円 | 20% | 427,500円 |

| 695万~900万円 | 23% | 636,000円 |

| 900万~1800万円 | 33% | 1,536,000円 |

| 1800万~4000万円 | 40% | 2,796,000円 |

| 4000万円超 | 45% | 4,796,000円 |

ほとんどの方がサラリーマン大家さんでしょうから、会社員の給料に不動産収入が加わって、税率がどんどんと高くなります!

なんと、最高税率は45%にも達します。

そのため、将来的にかなりの規模まで収益物件を買い増していきたいと考えている方は早いうちに法人を設立するという方法があります。

法人に対しては法人税は一律23.2%になっていますから、所得金額が900万円を超える方は法人を設立して物件を購入したほうがお得になります。

ただ、僕は安易に法人設立はしないほうがよいと思っています。

なぜならば、法人は維持費用がかなり高額になります。

赤字でも地方税の均等割を年間7万円支払う必要があります。

また、法人税の申告書類を会計知識のない個人が行うことは難しいので、税理士にお願いしないといけません。

税理士と顧問契約して、決算・申告まで依頼するとだいたい年間で50万円くらいの費用がかかります。

そのため、最初のうちは個人で物件を購入し、本格的に規模を大きくする段階で法人を設立するのがよいと思います。

修繕リスク

建物も古くなれば、様々な修繕が必要になってきます。

ただ、初心者の方は修繕に具体的にどのくらい費用がかかるかわかりませんよね。

例として僕が今まで行ってきた代表的な修繕の金額をご紹介したいと思います。

| 修繕項目 | 費用 |

|---|---|

| 外壁塗装(1K×10戸の木造アパート) | 200万円 |

| 給湯器交換 | 10万円 |

| エアコン交換 | 7万円 |

| クッションフロア張替え(1K 25㎡) | 8万円 |

| クロス張替え(1K 25㎡) | 6万円 |

外壁塗装は15年に一回程度ですが、給湯器交換やエアコンは10年に一回は発生します。

クッションフロア張替えやクロス張替えはだいたい5年に一度発生します。

そのため、新築だと5年間はほぼ修繕費用はゼロで大丈夫ですが、築10年以降の中古物件を購入すると毎年のように修繕費用がかかります。

そのため、購入時にしっかりとシミュレーションに修繕費を組み込んでおきましょう。

僕は築10年以上の物件を購入する際には、修繕費用として年間家賃の10%を見積もるようにしています。

ただ、物件を購入した直後に運悪く大規模修繕工事が発生することもあると思います。

物件購入直後は、誰だって手元現金がないもの。

そんな時は、修繕費用を無担保・無保証で借り入れることができるマル経融資を使いましょう。

マル経融資とは、日本政策金融公庫が提供している小規模事業者(賃貸経営者を含む)が、経営改善に必要な資金を無担保・無保証人で利用できる制度です。

| 資金の使いみち | 運転資金、設備資金 |

|---|---|

| 融資限度額 | 2,000万円 |

| 返済期間 | 10年間(設備資金の場合) |

| 利息 | 1-2%程度 |

| 保証人・担保 | 不要 |

事前に商工会議所や商工会などの経営指導を受ける必要がありますが、審査基準はそんなに厳しくありません。

商工会議所の経営指導は、個人事業主でも最寄りの商工会議所に申し込めば誰でも無料で受けることが可能です。

マル経融資は無担保・無保証のため、通常の銀行借り入れと組み合わせて利用することが可能です。

2,000万円あれば、大規模なRCの修繕費用もまかなえますから、手元現金が少ない時は積極的に活用しましょう!

災害リスク

日本は災害の多い国です。

地震、台風、洪水といった自然災害も多いですし、木造建築物が多いため火事も多いです。

そのため、災害リスクを回避するための保険は必須だと言えます。

火災保険と地震保険は必ず加入しましょう。

火災保険は火事だけでなく、実に様々な損害を保証してくれます。

火災、落雷、破裂・爆発による損害、風災・雹(ひょう)災・雪災

僕の例ですと、先日台風が来た時に、地デジTVアンテナがポキっと折れてしまいました。

こちらは風災認定されて、修繕費用10万円がサクッと振り込まれました。

また、珍しく都内に雪が降った時に、カーポートが雪の重みで割れてしまいました。こちらの修理代10万円も簡単に支払ってもらえました。

火事はなかなか発生しませんが、風災、雪災は意外と頻繁に発生するものです。

また、火災保険には施設賠償責任保険のオプションを必ずつけるようにしましょう。

「施設賠償責任保険」は、所有する建物の欠陥や不備によって他人にケガを負わせてしまった場合や他人のモノを壊してしまった場合に、損害賠償額を補償してくれる保険です。

台風で、地デジTVアンテナがポキっと折れた際には、アンテナが屋根から転げ落ちてしまいました。

もしもその時に下に入居者の方がいたと思うとゾッとします。

ただ、施設賠償責任保険に加入しておけば、このような建物の欠陥による損害もカバーされます。

これ以外にも、マンションのタイルが落下して、通行人に怪我をさせてしまうこともあるため、施設賠償責任保険に加入しておくと安心です。

通常の火災保険に+5%くらいでオプションとしてつけられるので、僕はつけるようにしています。

また、地震保険も加入はマストです。

地震保険代金は上昇傾向にありますが、それだけ日本で地震が増えているということ。

地震保険も建物が倒壊するほど大きな損害がなくても補償してくれます。

僕の物件では、東日本大震災の時に基礎にクラックが入り、部屋の壁紙がずれて亀裂が入ってしまいました。

そのような軽微な損害も全て地震保険で補償してくれました。

大規模な地震は滅多にありませんが、小さな地震は頻繁に起こります。

少し費用はかかりますが、地震保険もしっかりと加入しておきましょう。

流動性リスク

流動性リスクとは、売りたいときに売れない可能性があるということです。

不動産投資を始める前は、売却することはあまり想像できないかもしれませんが、不動産投資の出口を考えておくことは非常に大事です。

なぜならば、不動産投資は売却してみるまで損益が確定しないからです。

毎月のキャッシュフローがプラスの物件であっても、いざ売却しようとしたら残債以下の価格でしか売れなかった。

そのため、結局はトータルで損失が出てしまったというケースも少なくありません。

このように、保有中はキャッシュフローはプラスだけれども、売却する際に損失が生じてしまうというケースは地方物件によくあります。

最悪なのは、売却価格が残債を大きく下回っているために、売りたくても売れないという状態になることです。

そのうち、物件が年をとるにつれ、大規模修繕の時期がやってきます。

その際に大規模修繕費用が捻出できないと、建物はどんどんと傷み、入居者も集まらなくなります。

そして、空室が増えた結果、月次のキャッシュフローがマイナスになり、自己破産するしか方法がなくなります。

このようなケースは絶対に避けないといけません。

そのため、不動産投資を始める前には、この流動性リスクをしっかりと理解して、その対策を立てておくことが大事です。

流動性リスクへの対策は次の3つあります。

- 資産価値の高いエリアを選ぶ

- 規模の大きすぎる物件は避ける

- 融資が付きやすい物件を購入する

それぞれ詳しく見ていきます。

資産価値の高いエリアを選ぶ

将来的に物件を高値で売却するためには、資産価値が落ちにくいエリアで物件を購入することが大事です。

資産価値が落ちにくければ、売却したい時に、物件価格が残債を下回り売却できないという事態を避けることができるからです。

資産価値が落ちにくいエリアというのは、一言でいうと長期的に人口が減らない場所のことです。

代表的な場所は東京ですね。

冒頭でも述べた通り、東京都の人口は2025年までは上昇し続けます。

東京以外でも探せば人口が減少しないエリアは国内にたくさんあります。

例えば、首都圏ですと2025年時点で今よりも人口が増加するエリアは以下の通りです。

| 神奈川県 | 横浜市(鶴見区、神奈川区、港北区、緑区、青葉区、都筑区)、川崎市、藤沢市、海老名市 |

|---|---|

| 埼玉県 | さいたま市、川口市、戸田市、朝霞市、志木市、和光市、新座市、吉川市 |

| 千葉県 | 千葉市(中央区、緑区)、成田市、柏市、八千代市、鎌ケ谷市、印西市、白井市 |

| 茨城県 | 牛久市、守谷市、神栖市 |

出典:国立社会保障・人口問題研究所

このような人口が減少しないエリアを参考に購入物件を探すとよいでしょう。

資産価値が落ちにくいエリアが投資に有利な理由は次の記事に詳しく書いています。

規模の大きすぎる物件は避ける

規模が大きいと、購入できる投資家も限られてきます。

そのため、売却を意識した場合、あまり規模が大きな物件は望ましくありません。

僕の経験では東京のような都市部であれば1億円以上、地方であれば5,000万円以上を超えると購入できる投資家が急に減ります。

そのため、それらよりも規模が小さい物件を購入しておくと、売却しやすいと思います。

そう考えると、規模が小さな区分マンションが一番売却に有利ですね。

融資が付きやすい物件を購入する

不動産を購入する方のほとんどは融資を使います。

となると、売却する際に、その物件に融資がつくかどうかが重要になります。

では、融資がつきやすい物件とはどのような物件のことでしょうか?

それは、次の条件に当てはまる物件のことです。

- 築年数が浅い

- 耐用年数が長いRCか鉄骨造

- 都市部の物件

銀行は基本的に建物の耐用年数以内で融資期間を設定します。

建物の耐用年数は構造によって次の通り異なります。

| RC(鉄筋コンクリート) | 47年 |

|---|---|

| 重量鉄骨 | 34年 |

| 木造 | 22年 |

| 軽量鉄骨 | 19年 |

出典:国税庁ホームページ

そのため、一番売却しやすい物件とは、築年数が浅くて、構造がRCまたは重量鉄骨のマンションということになります。

また、エリアでいうと、都市部が有利です。

不動産投資用に融資を受けるためには、自分の物件が金融機関の営業エリアにあることが必要です。

金融機関の数が多ければ多いほど、融資がつく可能性が高まります。

地方に比べて都市部のほうが圧倒的に金融機関の数が多いため、都市部の物件のほうが融資がつきやすくなります。

まとめ

以上、合計7つのリスクと対策を解説してきました。

- 空室リスク

- 家賃滞納リスク

- 金利上昇リスク

- 税金リスク

- 修繕リスク

- 災害リスク

- 流動性リスク

不動産投資には様々なリスクがありますが、どれもしっかり準備しておけば対応できるものばかりです。

リスクをしっかりと勉強し、どんな市況であっても負けない不動産投資家になりたいですね!

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。