こんにちはJOJOです! 東京都内で3棟20部屋のアパートを経営しています。

ほとんどの人にとって銀行でお金を借りるという経験には慣れていないと思います。

特に日本人は『借金は悪だ』なんていう間違った教育を受けて来ている方も多いので、いざ融資を受けようと思っても、何から手を付ければ良いかわからない方も多いと思います。

今回は、不動産投資で融資を受ける際に、どのように金融機関を開拓すれば良いかについて説明します。

- 不動産投資に最適な金融機関の見極め方

- 金融機関の開拓の仕方

- 金融機関にヒアリングするコツ

- 融資を受けるために金融機関と良好な関係を築く方法

不動産投資に最適な金融機関の見極め方

現在日本には1509もの金融機関が存在します。

それらの全ての金融機関が誰に対しても不動産投資向けに融資をしてくれるかというと、残念ながらNOです。

金融機関には融資できる条件があり、この条件に当てはまらない人はどんなに沢山の資産を持っていようが、どんなに属性が良くても融資を受けることができません。

そのため、まず最初に金融機関の融資できる条件を知ることが大切になります。

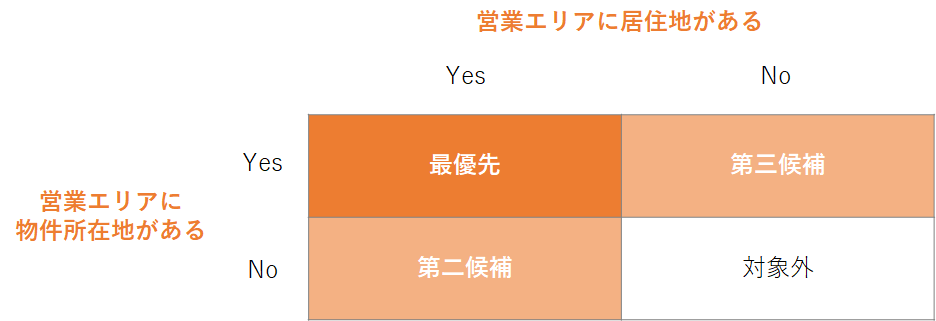

金融機関が融資できるかエリアかどうか判断する

金融機関が融資可能かどうか判断する上で、一番重要なポイントは金融機関の営業エリアと何らかの接点を持っているかどうかです。

具体的には次の2つに該当しているかどうかで判断します。

- 営業エリアに投資家の居住地がある

- 営業エリアに購入対象の物件がある

上記1,2の『両方に条件』を満たしている場合が一番融資可能性が高いです。

次に可能性が高いのが『営業エリアに居住地がある』だけを満たしている場合となります。

その次が、『営業エリアに物件がある』だけを満たしている場合となります。

いずれも満たしていない場合は、金融機関は融資をしてくれません。

例えば、名古屋に住んでいる投資家が物件を購入したいとします。

名古屋で物件を探す場合、名古屋を営業エリアとしている(支店がある)金融機関であればほぼ全ての金融機関で融資を検討してくれます。

一方で、遠隔地の九州で物件を探すとします。

この場合、名古屋を営業エリアとしている銀行で扱ってくれる可能性はありますが、難易度が高くなります。

また、居住地(名古屋)、物件の所在地(九州)いずれも営業エリアでない首都圏の地銀で融資を受けることはできません。

次に、なぜ金融機関は営業エリアにこだわるのかを説明します。

営業エリアに投資家の居住地がある

営業エリアに投資家が住んでいる場合、金融機関にとって次のメリットがあります。

- コミュニケーションが取りやすい

- 投資家の異変に気が付きやすい

金融機関にとって投資家とコミュニケーションが取りやすいのは非常に大きなメリットです。

今でも多くの金融機関が情報漏えいを防ぐために、コミュニケーションのほとんどを対面か電話に頼っています。

審査資料の送付くらいでしたらメールを受け付けている金融機関もありますが、ほとんどの金融機関は証拠の残らない対面もしくは電話でコミュニケーションを取りたがります。

今だに名刺にメールアドレスが記載されていない金融機関も多いですからね。

特に融資承認の連絡、金利交渉の結果の連絡等の重要な局面では、ほぼ対面での面談を求められます。

また、万が一投資家が返済を滞納した場合は、銀行の融資担当は督促を行う必要があります。

その場合は支店の近くに投資家が住んでいるほうがやりやすいですよね。

そのため、金融機関にとって、投資家が支店の近くに住んでいるかどうかは非常に重要になります。

営業エリアに購入対象の物件がある

金融機関にとって、営業エリアに物件があることのメリットは、物件の様子を把握しやすいということです。

アパート・マンションの稼働状況もわかりますし、管理が適切に行われているかどうかもチェックすることができます。

あまり知られていませんが、金融機関は年に数回は融資している不動産を訪問して、現状をチェックしています。

例えば、自宅用に住宅ローンを組んで購入した戸建やマンションも、購入者がきちんと住んでいるかどうかをチェックします。

中には銀行に黙って賃貸に出しちゃう人もいますからね。

また、知り合いの信用金庫の営業担当から聞いた話だと、金融機関に内緒で戸建を壊して、全然別の商業ビルを建ててしまう人もいたようです。

金融機関は建物にも抵当権を設定して担保に取っていますから、勝手に建物を壊されると困るわけです。

そのため、物件の様子を伺い安いという利点があるため、物件が営業エリアにあることは金融機関によって好まれます。

金融機関の建物耐用年数に対する考え方を理解する

不動産投資用に融資を受ける場合、建物の残存耐用年数によって借入期間が変わってきます。

建物は構造によって、法定耐用年数が異なります。

- RC 47年

- 重量鉄骨 34年

- 木造 22年

賃貸経営の観点からは、借入期間は長いほど経営が安定します。

借入期間が長ければ、毎月の返済額が少なくなるため、家賃収入から返済額を引いたキャッシュフローが多くなるからです。

この耐用年数の考え方については、2種類の金融機関が存在します。

- 耐用年数以内でしか融資をしない金融機関

- 耐用年数を超えて融資してくれる金融機関

融資がつきやすいのは『耐用年数を超えて物件にも融資をしてくれる金融機関』ですね。

例えば、築20年の木造アパートの場合、耐用年数以内でしか融資をしてくれない金融機関の場合、借入期間はたったの2年になります。

実はほとんどの金融機関はこの『耐用年数以内でしか融資をしない』パターンになります。

メガバンクや地方銀行(一部を除く)はこのパターンですね。

これらの銀行は融資期間は短くなりますが、その分金利も安くなります。

メガバンクとかですと今でも普通に1%を切る金利で借りている投資家もたくさんいます。

一方で、耐用年数を超えて融資してくれる金融期間の場合は、築古の木造に借入期間30年間を設定してくれたりします。

例えば、次の金融機関が耐用年数を超えて融資期間を設定してくれます。

- 西武信用金庫 金利2.0%~3%

- オリックス銀行 金利1.975~2.3%

- SBJ銀行 金利2.575~3.175%

- 静岡銀行 金利3.3%~3.9%

2017年まではスルガ銀行が耐用年数を超えた融資をしてくれる金融機関の代表プレイヤーだったのですが、不正融資の問題を起こしてからは不動産投資向け融資をストップしています。

これらの金融機関の特徴は、融資期間は長い代わりに金利が高めです。

これらの金融機関は『耐用年数オーバーの物件にも長期間融資を出す』というリスクを背負う代わりに、高い金利収入を得るという戦略を取っています。

これらの金融機関は基本的に法人ではなく、個人にしか融資を出しません。

なぜならば法定耐用年数を超えるというリスクを個人の高い属性で補うという考え方をするからです。

つまり、一部上場企業にお勤めの高年収サラリーマンの方はこれらの金融機関から融資を受けやすい傾向にあります。

上記の2種類の金融機関の特徴をまとめると次の表になります。

| 融資期間 | 金利 | 融資対象 | |

|---|---|---|---|

| 耐用年数以内の金融機関 | 短い | 低い | 個人・法人両方可能 |

| 耐用年数オーバーの金融機関 | 長い | 高い | 個人のみ |

戦略によって、金融機関を使い分ける

誤解していただきたくないのは、これら2種類の金融機関のどちらが良い・悪いということではないということです。

不動産投資家の取る戦略によって、これらの金融機関を取捨選択していくことが大事になります。

例えば、新築物件を狙っている投資家は、『耐用年数以内の金融機関』を選択するのがベストです。

新築なので、そもそも法定耐用年数=借入期間になり長期間の融資を受けることが可能です。

新築は築古に比べると利回りが低いことが多いですが、低金利で融資を引くことができればイールドギャップ(実質利回り)を高くすることができます。

投資物件の利回りと借入金の金利の差である実質利回りのこと。仮に収益物件の表面利回りは8%で、借入金利が3%と仮定すると、差分の5%がイールドギャップとなります。

一方で、築古を狙う投資家にふさわしいのは、『耐用年数オーバーで融資をしてくれる金融機関』です。

多少金利は高いかもしれませんが、築古物件はその分価格も安い(利回りは高い)です。

そのため、高利回りの物件を長い融資期間でローンを引くことができれば、多くのキャッシュフローを得ることができます。

ただ、この築古物件を狙う戦略の注意点としては、安易に融資期間を長く取りすぎると、元本の減るスピードが遅くなることです。

つまり、月々のキャッシュフローは多くなりますが、元本が減らないので、売却する時に売却価格よりも残債のほうが多いという事態に陥る可能性があります。

そのため、元本の返済とキャッシュフローのバランスを見ながら適切な融資期間を設定することが大事です。

日本政策金融公庫を使うという選択肢もある

借入額が少し減りますが、日本政策金融公庫(通称、公庫)で借りるという選択肢もあります。

公庫の特徴は次の点です。

メリット

- 金利が低い(1.5%~2%程度)

- 全期間固定金利

- 耐用年数オーバーの物件にも融資してくれる

- 属性の高くない人(主婦、自営業者等)にも積極的に融資してくれる

デメリット

- 融資金額が少ない(最大2,000万円)

- 融資期間が短い(最大10年)

公庫は、国が出資している金融機関であり、日本中の中小企業・個人事業者をサポートするのが主な目的です。

そのため、例えば安定収入を持たない主婦の方や、自営業者の方にも融資をしてくれます。

しかも低金利で、全期間固定金利なので、資産基盤が弱い初心者にはとても強い味方です。

ただし、融資金額が少ないです。一番メジャーなマル経融資(小規模事業者経営改善資金)だと最大で2,000万円までしか借りれません。

しかも融資期間が10年と短いです。

そのため、公庫は築古戸建のような規模が小さく、高利回りな物件取得に向いているといえます。

実際に主婦の方でも公庫からの融資だけで築古戸建を買いましている方は大勢います。

一番王道のやり方は、最初の築古戸建だけ現金(300万円ほど)で買います。

そして次の物件を買う時は、最初の戸建を担保に差し出して公庫から融資を引きます。

抵当権がついていない戸建を担保に差し出すことができれば、ほぼ100%公庫から融資を引くことが可能です。

そして、次の物件を購入する時は、その前に買った戸建をまた担保に差し入れて融資を受けます。

こうすれば無限に戸建を増やしていくことが可能です。

最初の購入資金(約300万円)を貯めることさえすれば、誰にでもできる方法です。

金融機関の開拓の仕方

金融機関の開拓の仕方には2通りあります。

- 知り合いから紹介してもらう

- 自力で開拓する

知り合いから紹介してもらう

一番カンタンなのは、投資用物件をたくさん扱っている不動産会社から不動産投資に積極的な銀行・支店を紹介してもらうことです。

投資用物件を主に扱っている不動産会社はどの金融機関のどの支店が融資を出してくれるか知っています。

また、既に金融機関の融資担当者とパイプを持っています。

そのため、購入したい物件が見つかった場合は、その物件を扱っている不動産会社に金融機関を紹介してもらえば良いでしょう。

ちなみに、大手の不動産会社のほうが金融機関とのパイプが強いです。

大手不動産会社は取扱件数も多く、属性の高い顧客を多く抱えているため、金融機関からの信用も厚いからです。

もし金融機関とのパイプがない場合は、どんな物件でも良いので一度大手不動産会社に問い合わせて、金融機関を紹介してもらうという方法があります。

大手不動産会社経由で金融機関を紹介してもらった後は、金融機関の融資担当者と自分でコンタクトを取り続けて関係を強化します。

一度関係が築けてしまえば、大手不動産会社以外の不動産会社から物件を購入する際にも自分で融資を打診することができます。

初心者の方は、積極的に大手不動産会社経由で問い合わせて、金融機関とのコネクションを作っておきましょう。

先輩大家から紹介してもらう場合は注意

セミナーや大家の会で知り合った先輩大家さんから金融機関を紹介してもらうという方法もあります。

ただ、個人的にはこの方法はあまりオススメしません。

なぜなら先輩大家さんと初心者の方では、属性も資産背景も全然異なる場合が多いため、先輩大家さんが使っている金融機関を紹介してもらっても役に立たないことが多いためです。

一般的に投資家の成長のステージに合わせて付き合う金融機関も変わっていきます。

投資初期の頃は、融資のハードルが低い公庫や信用金庫がメインになります。

その後実績を積むつれて、地銀→メガバンクへとステップアップしていきます。

当然ながらメガバンクが一番金利が低いです。

そのため、既にある程度の資産規模になっている先輩大家から初心者がメガバンクの担当者を紹介してもらっても、あまり意味がありません。

もし紹介してもらうならば、自分と属性・資産規模が同じような先輩大家さんを探すと良いでしょう。

自力で開拓する

他の人から紹介してもらう以外にも、自分で積極的に金融機関を開拓しましょう!

多くの成功されている先輩投資家の皆様は、例外なく自ら金融機関を開拓しています。

僕の知り合いの築古再生専門のメガ大家さんは、既に家賃収入5,000万円を達成しています。

それにも関わらず、毎回物件を購入する際には、10行以上の金融機関に自ら融資を打診するそうです。

最近のスルガ銀行の不正融資問題で、それまで積極的に融資を出していた金融機関の多くが融資をストップしました。

金融機関の融資姿勢は変わりやすいので、できる限り多くの金融機関を開拓しておくことがリスクヘッジになります。

問い合わせる金融機関をリストアップ

まず自分の居住地や物件の所在地と営業エリアが被っている金融機関と支店を全てリストアップします。

金融機関だけでなく全ての支店をリストアップする理由は、支店長によって融資スタンスがまったく異なるからです。

同じ銀行内で、ある支店で門前払いされたにも関わらず、他の支店では積極的に融資が出たなんて話は山ほどあります。

これは、支店長が不動産投資向けの融資に関する知識・ノウハウがあるかどうかに依存します。

支店長は、自分が出した融資が焦げ付いた場合、大きく評価が下がります。

そのため、不動産投資向けの融資に関して知識・ノウハウがない支店長は融資に消極的です。

一方で、不動産投資向けの融資に関する知識・ノウハウが豊富な支店長は自分でリスクを見極められるため、良い物件には積極的に融資をしてくれます。

そのため、できるだけ多くの支店に問い合わせるほうが融資してくれる確率は上がります。

具体的な問い合わせの方法

リストアップしたら、順番に問い合わせます。

ただ、全ての銀行に訪問する必要はありません。

電話で問い合わせるだけで、ほぼ融資の可能性があるかどうかは判断できます。

まず、銀行に電話する際には、『不動産賃貸事業向けの融資を相談したいと思っている。融資の担当者を紹介してもらえないか』と伝えましょう。

おそらくほとんどの金融機関が融資担当者に電話を代わってくれると思います。

融資担当者が出たら、次のポイントを簡潔に話しましょう。

- 購入したいと考えている物件の概要(金額、所在地、想定利回り、構造、築年数)

- 自分の居住地

- 自分の不動産投資実績(実績があれば)

- 自分の勤務先と年収

- 保有している金融資産

その上で、次のポイントをヒアリングします。

- 収益不動産に関する融資を行っているかどうか

- 融資期間の考え方(法定耐用年数内か、超えても大丈夫か)

- 融資対象エリア

- 必要な頭金の割合

- 金利水準

上記のポイントを聞けば、だいたい融資が可能かどうかは判断することができます。

最初の頃はなかなかスムーズに聞き出すことができないかもしれませんが、数をこなせば慣れてきます。

僕の場合はだいたい上記の全ての項目についてヒアリングするのに10分程度かかります。

会社の昼休みが1時間あるとすれば、6行に電話してヒアリング可能です。

電話するのはそんなに労力もかからないので、バンバンかけましょう!

そして、融資の可能性が高そうだなと思われる金融機関にだけアポを取って実際に訪問します。

金融機関に訪問する際に必要な資料

金融機関に訪問する際には、融資審査に必要な以下の資料を前もって準備しておきます。

借り主の属性に関する資料

- 身分証明証(運転免許証等)

- 職務経歴書(特に転職してまもない人は、前職のキャリアについても記載したほうが良い)

- 収入証明資料(源泉徴収票、確定申告書 それぞれ3期分)

- 金融資産一覧(預金、定期、株、投資信託、FX、生命保険等)

- 所有不動産の登記簿謄本(もし不動産を所有している場合)

- 返済予定表(もし不動産を所有している場合)

物件の収益性・担保価値を評価するための資料

- 物件概要書

- 住宅地図

- レントロール(家賃収入)

- 謄本、公図、測量図

- 収支計画書(事業計画書)

金融機関の融資担当者には上記の資料を提出して、具体的に融資審査をお願いするだけです。

金融機関との面談のコツについては、次の記事で詳しく説明していますので、読んでみてください。

融資を受けるために金融機関と良好な関係を築く方法

今までは初めての金融機関に問い合わせる方法を紹介してきましたが、一番良いのは良好な関係が既に築けている金融機関に融資の打診をすることです。

事前に金融機関と良好な関係を築く方法としては次の3つがあります。

- 定期積立を行う

- 住宅ローンを組む

- 無担保ローンを借りる

定期積立を行う

信用金庫のように地元の小さな金融機関の場合、借り手のお金に関する姿勢を重視します。

つまり、不動産投資でキャッシュフローが入ってきても、無駄遣いせずに、コツコツ返済できる人かどうかをチェックします。

そのため、日頃から定期積立を行っておくことで、お金に対して堅実な姿勢であることをアピールすることができます。

そして、ほとんど全ての金融機関がこの定期積立を実績として取り扱ってくれるため、融資審査に大きくプラスになります。

毎月少額で良いので、将来的に融資をお願いする可能性のある金融機関には積立をしておきましょう。

僕は3行に対して毎月1万円ずつ積立を行っています。

住宅ローンを組む

住宅ローンも立派な実績になります。

毎月10万円近くの金額を一度の遅れもなく返済した実績は大いにプラス評価されます。

そのため、住宅ローンを組む時には、将来融資を受ける可能性のある金融機関から借りるようにすると良いでしょう。

住宅ローンといえば、メガバンクや金利の安いネット銀行を活用する人もいます。

ただ、それでは将来の不動産投資向けの融資に繋がりません。

あえて信用金庫や地銀から住宅ローンを借りて、実績を作りましょう。

このあたりは次の記事に詳しく解説しています。

無担保ローンを借りる

無担保ローンと聞くと、カードローンを思い浮かべる方もいるかもしれませんが、金融機関でも無担保ローンを申し込むことができます。

無担保ローンとは、不動産のような担保を取らない代わりに、割高な金利のローンのことです。

代表的なのは、リフォームローンや教育ローンですね。

この割高な金利の無担保ローンは金融機関にとっては大切な収入源です。

そのため、あえて無担保ローンを借りることで、実績を作ることが可能です。

僕はときどき営業担当者から無担保ローンを借りてほしいと頼まれます。

金融機関の営業担当社には無担保ローンのノルマがあるのですね。

そんな時、僕はできるだけ彼らの要望に応じて無担保ローンを借りています。

そうすることで、着実に信用が積み上がるからです。

1,000万円以上定期預金しているのに、20万円の無担保ローンを借りているのはおかしな話なんですけどね(笑)。

まとめ

以上、金融機関を開拓する方法を説明してきました。最後にポイントをまとめておきます。

- 居住地もしくは物件の所在地に営業エリアがある金融機関を選択する

- 建物の耐用年数以上の融資が可能な金融機関かどうかを確認する

- 収益不動産専門の不動産会社から金融機関の紹介を受ける

- 自ら積極的に金融機関を開拓する

- 日頃から金融機関との取引を積み重ねて、実績を作っておく

どんな成功した大家さんでも、地道に金融機関を開拓するところから始めています。

以前に比べると不動産投資向けの融資は厳しくなっていますが、今だに融資を出してくれる金融機関は存在しています。

諦めずにコツコツと開拓をし続けましょう!

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。