こんにちはJOJOです! 東京都内で3棟20部屋のアパートを経営しています。

不動産投資を行うには、金融機関から融資を使うことがほとんどです。

ただ、初心者の方はどのように金融機関に融資をお願いして、どのような手順を踏めば融資が実行されるかわからないですよね。

今回は投資初心者でもできる金融機関の融資を受けるまでの流れや手順を詳しくご紹介していきたいと思います。

金融機関にアポをとる

最初に融資を受ける金融機関を決めて、融資の相談に関するアポイントメントを取り付けていきます。

どのような金融機関を選ぶべきか?

どの金融機関から融資を受けるべきか、融資が受けやすい金融機関の選び方をご紹介していきたいと思います。

仲介会社や大家さんなどの知り合いから紹介してもらう

多くの場合、仲介会社である不動産会社が知り合いの金融機関を紹介してくれます。

また、不動産投資家の知り合いがいれば、その方から紹介してもらっても良いでしょう。

金融機関は誰から紹介されたかを重視します。

金融機関にとって信用できる方からの紹介のほうが、信用度が高まります。

自分で飛び込みで金融機関探すよりも融資が受けやすくなりますので、紹介された金融機関に優先的に融資相談のアポイントメントを取りましょう。

都市銀行より地銀や信金が借りやすい

スルガ銀行の不正融資問題以降、一般的にメガバンクなどの都市銀行の融資基準は厳しくなっています。

不動産初心者というだけで、一切融資をしない銀行も多いです。

ですから、できるだけ地方銀行や信用金庫に融資の相談を持ち掛けることをおすすめします。

特にご自身の居住エリアにある信用金庫は初心者の強い味方です。

信用金庫は、中小企業や地域住民のための協同組織による地域金融機関です。

『地域社会反映への奉仕』をビジョンに掲げていますから、地元の方には手厚いサポートをしてくれます。

僕も近所の信用金庫から3棟すべて融資を受けています。

まずは近所の信用金庫から開拓すると良いと思います。

アポを取る際の注意点

融資相談に関するアポイントメントを取る際には以下の点に注意しましょう。

「不動産投資」のための融資と言わない

実は金融機関は「不動産投資のため」の融資は行っていません。

あくまで金融機関は不動産賃貸経営という事業に融資するというスタンスを取っています。

ですから「不動産投資のための融資をお願いします」などとは言わないほうが無難でしょう。

「不動産賃貸経営の融資に関してご相談したいのですが」と事業性を強調すればOKです。

必要書類をしっかりと確認する

不動産物件に関する融資に関しては多くの書類が必要になります。

ですから、電話でアポイントメントを取る際には「準備品」に関してしっかりとメモを取って、相談の日までしっかりと揃えるように心がけましょう。

融資を打診する際に必要な書類は次の通りです。

結構たくさんあるので、あらかじめ準備しておきましょう。

借り主の属性に関する資料

- 身分証明証(運転免許証等)

- 職務経歴書(特に転職してまもない人は、前職のキャリアについても記載したほうが良い)

- 収入証明資料(源泉徴収票、確定申告書 それぞれ3期分)

- 金融資産一覧(預金、定期、株、投資信託、FX、生命保険等)

- 所有不動産の登記簿謄本(もし不動産を所有している場合)

- 返済予定表(もし不動産を所有している場合)

物件の収益性・担保価値を評価するための資料

- 物件概要書

- 住宅地図

- レントロール(家賃収入)

- 謄本、公図、測量図

- 収支計画書(事業計画書)

事業計画書以外は、基本的に不動産仲介会社が用意してくれます。

金融機関に融資の打診をするために必要だと伝えて、取り寄せてもらいましょう。

収支計画書は投資家本人が準備することになります。

次の記事で収支計画の作り方については詳しく解説していますので、一度確認してみてください。

金融機関での面談

融資を受ける金融機関との面談ではどのようなことが聞かれるのでしょうか。

面談で聞かれることとは?

金融機関が必ず面談で聞く項目は以下になります。

個人の属性

学歴・職歴・収入・保有している金融資産・現在の負債の状況などローンを返済していくことができる人物かという個人の属性が聞かれます。

なぜこの金融機関を選択したのか

不動産会社からの紹介の場合は答えやすいですが、自分で金融機関を選択した場合は返答しにくい質問です。

この場合「場所」にターゲットを絞って回答しましょう。

一般的に銀行の融資基準には自分の担当するエリアに自宅または勤務先があり、融資対象物件も担当エリアにある必要があります。

ですから、自宅から近くいつも利用しているからなど、立地面で回答すると高評価です。

なぜ不動産賃貸経営を始めるのか?

この質問で「不動産投資で副収入を得たい」などと回答すると、融資を受けることが難しくなります。

「資産形成の一環として、不動産賃貸経営を始めたいと考えました」と事業性を強調するように心がけましょう。

サラリーマンは絶対に辞めないと言う

不動産投資を始める目的として、サラリーマンからの引退を考えている方も多いと思います。

でも、口が裂けても金融機関には『不動産投資で成功したらサラリーマンを辞めたい』なんて言ってはいけません!

基本的に金融機関は、物件に加えて、投資家本人のサラリーマン属性を担保として評価します。

サラリーマンは毎月安定した収入がありますからね。

そのため、万が一、投資家が途中でサラリーマンを辞めてしまうと担保割れを起こすことになります。

将来の目標としてセミリタイヤを思い描いていても、絶対に金融機関には伝えないようにしましょう。

たまに、『賃貸経営の規模が大きくなったら、お勤めの会社はどうされるんですか?』なんて、カマをかけてくる金融機関の融資担当もいますので、注意しましょう。

『今の会社は定年まで勤め上げる予定です』と回答すればパーフェクトです(笑)。

融資の審査

融資に必要な書類を渡して、面談が終了すれば、いよいよ融資審査に入ります。

銀行の融資は支店での審査と本店での審査の2段階で審査されます。

支店での審査

融資担当者→融資課長→支店課長→副支店長→支店長

本店での審査

担当審査役→審査部副部長→審査部部長→決済

一般的に稟議書の作成に2日程度、各段階で1日プラス本部への書類送付時間がかかります。

ですから銀行の融資が決定するまで最短でも10日前後かかります。

だいたいどの金融機関も融資承認が得られるまでに1ヶ月はかかると思っておいたほうが良いでしょう。

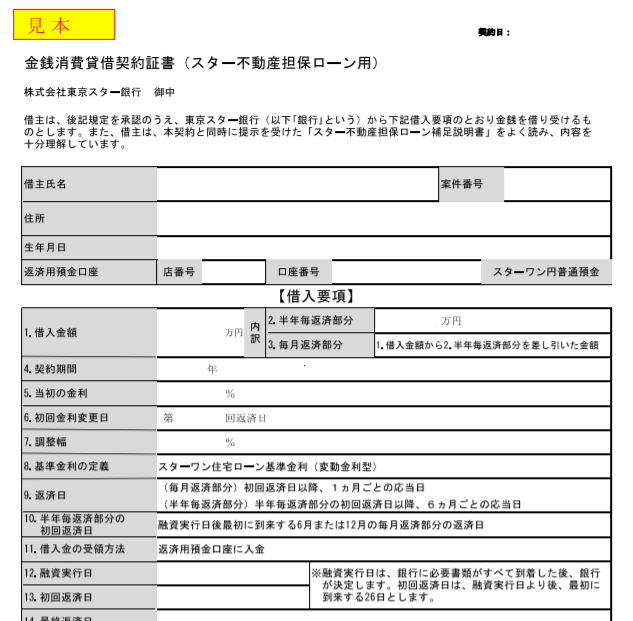

金銭消費賃借契約

融資が決定すると、次はいよいよ契約(金銭消費貸借契約)締結になります。

金融機関と締結する金銭消費貸借契約とはどのような内容なのでしょうか。

金銭消費貸借契約(金消契約)の内容

金消契約とは、いわゆる借用書のことです。

記載されている主な事項は次の通りとなります。

- 借入金額

- 契約期間(借入期間)

- 金利

- 返済日

- 融資実行日

- 元利金の返済方法

- 変動金利見直し条件(半年に一度見直し)

- 損害遅延金(返済が遅れたら年14.6%の利息)

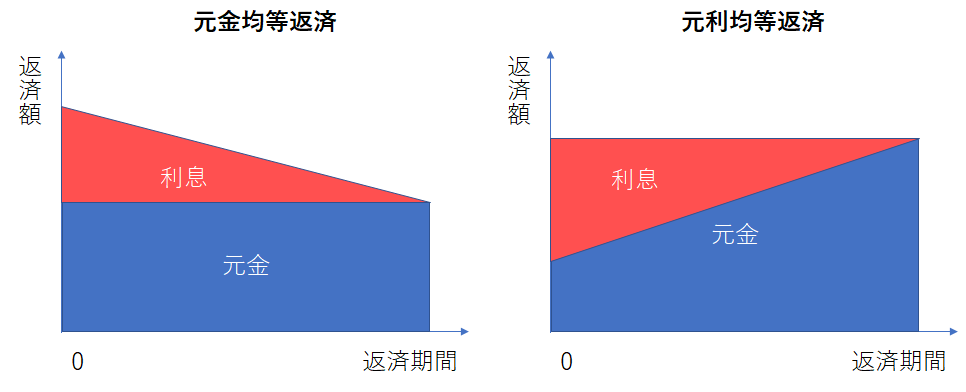

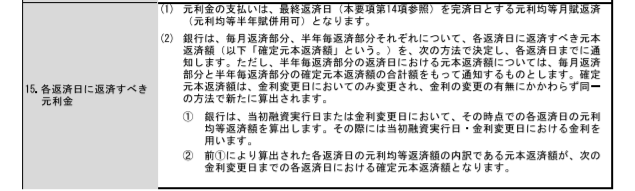

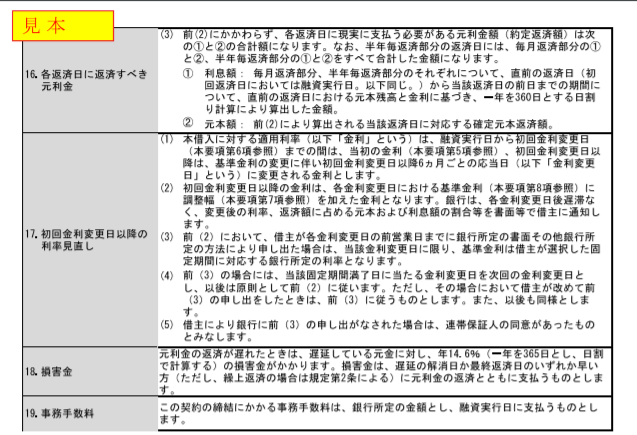

『元利金の返済方法』については、元金均等または元利均等方式のどちらかになります。

元金均等方式は、元金が均等(ずっと同じ金額)になり、利息部分が変動します。

最初の方は、利息部分が多いですが、最後の方はほぼ元金だけの返済になります。

元利金等方式は、借入期間中元金と利息を合わせた返済金額が一定になる方式です。

最初の方は元金部分が少なく利息部分が多いです。

返済が進むと逆に元金部分が多くなり、利息部分が少なくなります。

元金均等方式のほうがトータルでの返済金額は少なくなりますが、借入当初の返済金額が大きくなります。

そのため、一般的には元利金等方式で借りる人がほとんどです。

僕も元利均等方式で借りています。

参考に東京スター銀行の金消契約例を紹介しますね。

金銭消費貸借契約時に必要なもの

金消契約の時には、次のものを金融機関に持参する必要があります。

- 印鑑証明書

- 住民票

- 本人確認資料(免許証等)

- 実印

- 収入印紙

- 契約書原本

印鑑証明書と住民票は取得するために役所に行かないといけないので、早めに準備しておいたほうが良いでしょう。

ただ、用意しなければいけない書類は金融機関の融資担当がしっかり説明してくれるので、そんなに心配しなくて大丈夫ですよ。

金銭消費貸借契約での注意点

金銭消費貸借契約を締結する際は以下の点に注意をしましょう。

- 借入額、借入年数、金利に間違いはないか

- 特に適応金利に注意

変動金利を選択した場合、毎月金利が変動します。

契約日と融資実行日が別の月になる場合は適用される金利が異なるケースがあるので注意が必要です。

想定していた金利と異なる場合は、しっかりと金融機関から説明をしてもらいましょう。

説明を受けたところで金利は変更しませんが、今後の賃貸経営をするにあたって金利が変更になった理由を知っておくことは大事です。

金利変動の理由・要因がわかっていれば、繰り上げ返済や固定金利への変更といった対策を打つことが可能だからです。

決済→返済開始

金消契約が締結された後、いよいよ物件の決済・引き渡しが行われます。

決済は金融機関の支店で行われることが一般的です。

売主、売主側の不動産仲介会社、司法書士、買主、買主側の不動産仲介会社が一同に会します。

まず融資を受ける金融機関から買主に融資金額が入金され、それを売主側の金融機関の口座に振込みます。

振込が終了すれば決済は終了です。

その後の所有権移転は司法書士の先生がやってくれます。

決済自体は3時間くらいかかることが多いです。

そのため、サラリーマンの方は少なくとも半休を取得しておく必要があります。

決済終了後は、不動産ローンの返済が開始されます。

まとめ

今回は投資初心者でもできる、金融機関の融資を受けるまでの流れや手順を詳しくご紹介してきました。

ポイントを押さえて金融機関からしっかりと融資を勝ち取っていきましょう。

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。