こんにちはJOJOです! 東京23区でアパート4棟32部屋の大家をしています。

1棟モノへの融資が厳しくなった今、融資が通りやすい区分マンション投資の人気が高まっています。

ただ、区分マンション投資を始めたいと考えている初心者の方から次の意見を聞くことが多いです。

『購入した区分マンションが将来値下がりしないか心配』

『区分マンションを将来売却する時に、確実に利益が出る方法を知りたい』

日銀が金融緩和を開始して以来、マンションの価格は上昇を続けていますが、中には投資用区分マンションを購入して失敗してしまう人もいます。

失敗する人の多くは割高な新築区分マンションを購入しています。

新築の区分マンションは不動産業者の利益がたっぷり載っています。

その割高な新築区分をフルローンで購入した場合は、毎月のキャッシュフローが赤字になることが多いです。

割高な販売価格のため、返済金額もそれだけ大きいからです。

赤字運営に耐えられなくなって売却しようとしても、購入価格の1~2割引きでないと買い手が見つからないことも多いです。

このように区分マンションで失敗している人の原因のほとんどは高値で購入してしまってることです。

ただ、逆に言うと相場よりも安く購入することができれば、区分マンション投資で失敗することはほとんどありません。

区分マンションのほとんどは駅近の好立地です。

不動産ディベロッパーが企画段階で綿密にマーケティング・リサーチを行った上で、区分マンションは開発されます。

また、区分マンションの構造は鉄筋コンクリート(RC)であり、防音性能、耐震性能、セキュリティに優れています。

そのため、賃料さえ適正であれば区分マンションで賃貸の入居者獲得に苦労することはほとんどありません。

つまり、区分マンション投資で勝つために必要なポイントは割安な物件を購入するという点だけです。

『そういっても、投資用区分マンションの人気は高い。投資家だけでなく、転売を狙うプロの不動産業者も狙っている』

確かに投資用区分マンションの購入希望者は沢山いるため、競争が激しいです。

そのため、初心者が割安物件を購入するのは難易度が高いです。

ただ、初心者でも高い確率で割安な物件を購入し、購入価格よりも高い価格で売却できる方法があります。

それはファミリータイプの区分マンションをオーナーチェンジで購入する方法です。

オーナーチェンジとは、賃借人がいる物件を投資家から購入することを言います。

今回はこの方法を詳しく見ていきたいと思います。

2種類ある区分マンション投資

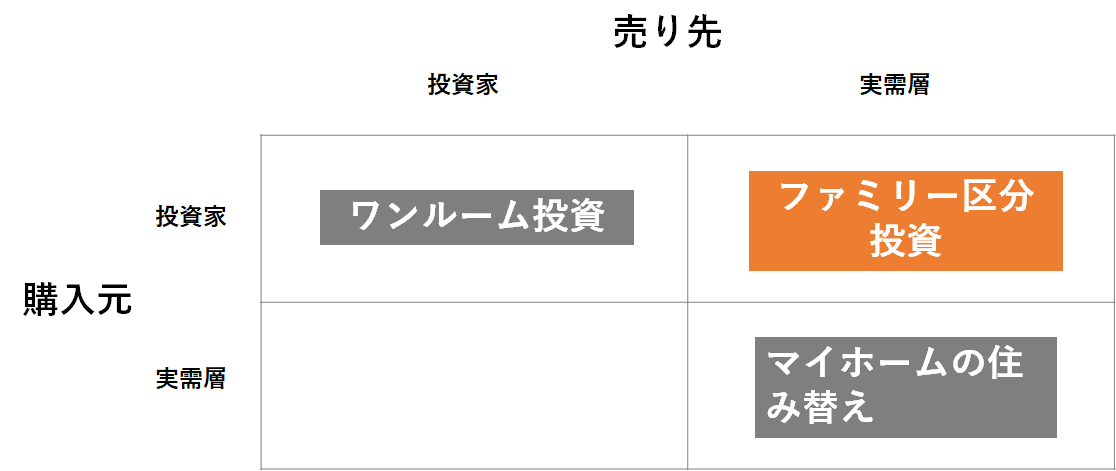

区分マンション投資には次の2種類の方法があります。

- 投資家から買って、投資家に売る

- 投資家から買って、マイホーム購入希望者(実需層)に売る

僕が今回オススメする方法は、『②投資家から買って、マイホーム購入希望者(実需層)に売る方法』です。

それぞれ順番に解説していきます。

投資家から買って、投資家に売る

一般的な区分マンション投資の方法がこちらです。

間取りは単身者用のワンルームがほとんどです。

賃借人がいる投資用区分マンションを投資家から購入し、同じく別の投資家に販売します。

購入する相手も、売却する相手も投資家になります。

投資家が購入する際の基準は収益物件の利回りになります。

購入後、他の投資家に売却する際には、保有期間中に建物が古くなった分だけ利回りを上げる必要があります。

つまり、価格を下げる必要性が出てきます。

そのため、投資家に売却する場合は大きな売却益(キャピタルゲイン)を得ることは難しいです。

投資家から買って、マイホーム購入希望者(実需層)に売る

もう一つの方法が賃借人がいる物件を投資家から購入して、賃借人が退去したタイミングでマイホーム購入希望者に販売する方法です。

マイホーム購入希望者に売るわけですから、物件は空室である必要があります。

また、単身者用よりもファミリータイプの間取りが求められます。

この投資手法は次のステップを踏みます。

- 投資家からオーナーチェンジで購入する

- 賃借人が退去するまでの間は、家賃収入を得る

- 賃借人が退去した後、クリーニングまたはリノベーションを行う

- マイホーム希望者(実需層)に売却する

つまり、賃借人が退去してからでないと売却することができないため、売却するためのリードタイムが長くなるのが特徴です。

なぜ賃借人が退去するまで売却を待つかというと、投資家に売るよりもマイホーム希望者(実需層)に売るほうが高く売れるからです。

先ほど述べた通り投資家は利回りが高い物件(=価格が安い物件)を買おうとします。

自分が物件に住むわけではないので、物件が自分の好みであるかどうかは関係ありません。

価格だけを見て、購入するかどうかを決めます。

一方でマイホーム購入希望者(実需層)は居住用にマンションを購入するわけですから、自分もしくは家族が気に入れば相場より割高でも買ってくれます。

しかも投資家と違って住宅ローンを組むことができます。

投資用ローンで区分マンションを購入する際には金利2%程度必要になりますが、住宅ローンの場合は金利0.5%程度で借りることができます。

そのため、同じ金額を借りたとしても、実需層の毎月の返済額は投資家よりもずっと少なくなります。

この住宅ローンの低金利があるおかげで、実需層は投資家が買えないような割高な価格でもマンションを購入することができます。

そのため、この『投資家から買って、マイホーム購入希望者(実需層)に売る』手法を使えば、購入価格よりも10~20%近く高値で売却できる可能性が高いです。

しかも、購入時の入居者が退去するまでの間は家賃収入を得ることができます。

そして、退去した後は、実需層に高値で売却してキャピタルゲインを得ることができます。

つまり二度オイシイ投資方法なのです。

プロの不動産業者が参入しない理由

『確実に高値で売却できるなら、プロの不動産業者が先に購入してしまう。一般の投資家がプロと競争しても勝てるはずがない』

このように思う人もいるかもしれません。

ただ、実際はプロの不動産業者はこの『投資家から買って、マイホーム購入希望者(実需層)に売る』手法は行いません。

理由は転売まで時間がかかるからです。

この手法の場合、入居者が退去してからでないと売却できません。

いつ入居者が退去するかは誰もわかりませんので、ひたすら早く退去してくれるのを祈るしかありません。

『退去するまでの間は家賃収入があるから別に良いじゃない』と思うかもしれません。

僕たち不動産投資家は銀行から長期のローンを借ります。

最近は築10年までの区分マンションだったら最長45年ローンを組むことができるようになりました。

長期のローンは毎月の返済額が少ないため、家賃収入があればいつまででも待つことができます。

ただ、プロの不動産業者が物件購入資金として金融期間から融資を受ける場合は1年間の短期融資の場合がほとんどです。

借りている1年以内に入居者が退去すれば、転売して利益を得ることができます。

ただ、入居者が必ずしも1年以内に退去するかどうかはわかりません。

また、不動産業者は社員を抱えています。

社員に給料を払うためには利益率の高い転売を短期間で繰り返す必要があります。

そう考えると、この『投資家から買って、マイホーム購入希望者(実需層)に売る』手法は資金が長期間固定化されてしまうため、プロの不動産業者には向かないことになります。

そのため、この『投資家から買って、マイホーム購入希望者(実需層)に売る』手法は不動産投資家しか行いません。

しかも不動産投資家の中にも転売まで長い時間がかかる投資を好まない人も大勢います。

その結果、この『投資家から買って、マイホーム購入希望者(実需層)に売る』手法を行っている投資家は少ないです。

競争が少ない分、本気でやれば勝てる可能性は高くなります。

実際に、有名大家である『投資家けーちゃん』こと寺尾 恵介さんもこの手法を使って区分マンションを40戸以上購入されています。

物件購入時の注意点

転売を目的としてファミリータイプの区分マンションを購入する時の注意点は次の2つです。

- 今の入居者の入居期間を確認する

- 30㎡以上の間取りであることを確認する

今の入居者の入居期間を確認する

今の入居者が退去してくれないと転売することができません。

そのため、今の入居者が何年住んでいるのかを把握することは大切です。

今の入居者が最近入居したのであれば、少なくとも2年間は退去がないでしょう。

売却までは最低2年かかることになります。

一方で既に数年間住んでいる方であれば早々に退去してくれる可能性もあります。

また入居者の属性を把握することも大切です。

30代の一人暮らし社会人であれば、今後結婚して引っ越す可能性があります。

また、30代の子供がいない夫婦も、将来子供ができるタイミングで引っ越してくれる可能性があります。

一方で、40代以上の一人暮らし、または子供がいない夫婦の場合は、結婚とか出産というイベントが起こる可能性が少ないため、引っ越す可能性も低いと言えます。

このように購入前に今の入居者の入居期間や属性を調べて、今後引っ越す可能性が高いと判断できれば購入してよいと思います。

30㎡以上の間取りであることを確認する

マイホーム用に区分マンションを購入する人のほとんどは住宅ローンで融資を受けます。

住宅ローンは基本的に専有面積が30㎡以上でないといけません。

そのためマイホーム購入者へ転売する目的で区分マンションを購入する場合は、広さが30㎡以上あって住宅ローンの対象になることを確認しましょう。

あと広さに関しては、できれば70㎡未満の広さにしておくことが望ましいです。

マイホーム用の区分マンションで一番ニーズが高いのは30-70㎡の間です。

70㎡以上の間取りになるとターゲットは子供が2人以上いる家族になります。

子供一人だと70㎡未満で十分だからです。

まとめ

このように『投資家から買って、マイホーム購入希望者(実需層)に売る』区分マンション投資手法は高い確率で売却益(キャピタルゲイン)を得ることができます。

しかもプロの不動産業者は参入してこないため、ライバルが少なく初心者にとっても勝ちやすい手法です。

投資資金の回収には時間がかかりますが、着実に利益を出していきたいと考えている方には向いていると思います。

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。