『不動産価格が高騰している中、どんな物件を買ったら良いかわからない』

セミナー受講生の方からはこんな質問をたくさんいただきます。

今は空前の不動産投資ブーム。

コロナで政府と日銀が緊急融資を行ったお陰で、市中にはお金がジャブジャブ溢れ返ってます。

もちろん飲食業や宿泊業のように売上が激減している業種には支援が必要なのですが、業種を問わず緊急融資を受けることができるのは問題です。

実際に経営に困っている訳でもないのに融資を受けて手元キャッシュが今まで以上に潤沢になっている不動産会社や不動産投資家の方も多いです。

このようなお金余りの状態を受けて不動産の買い意欲はとどまるところを知りません。

実需用の都内マンションから収益不動産まですべからく価格が上昇するという異常事態になっています。

物件価格が上昇しているので、利回りはどんどん下がっています。

しかも金融機関の大半はいまだに不動産投資向け融資には消極的です。

普通に頭金の2~3割を求められます。

それでも不動産価格が下落する気配は一向に見えません。

そのため、これから不動産投資を始めようと思っても、どんな物件を購入すれば勝てるのかまったくわからないという方も多いようです。

確かに不動産価格は高いし、融資も厳しい今は不動産投資の難易度が高い状態ですね。

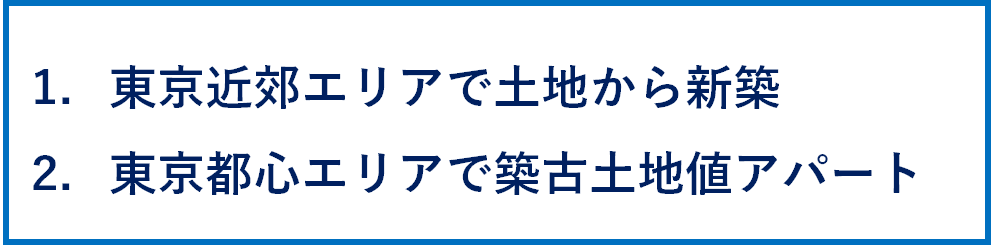

そこで、今回は僕が最近取っている投資戦略を紹介します!

次の2つの戦略ならこの難しい市況でも勝てると読んでいます。

それぞれの具体的な手法と、なぜ僕がこの2つの戦略を採用しているのか理由を解説します。

- どんな不動産投資戦略を取ればよいか悩んでいる方

- 東京を中心に不動産投資を拡大していきたい方

- 今の時代にふさわしい投資手法を知りたい方

人口予測を元にエリア戦略を考える

不動産投資ではエリア戦略が最も重要です。

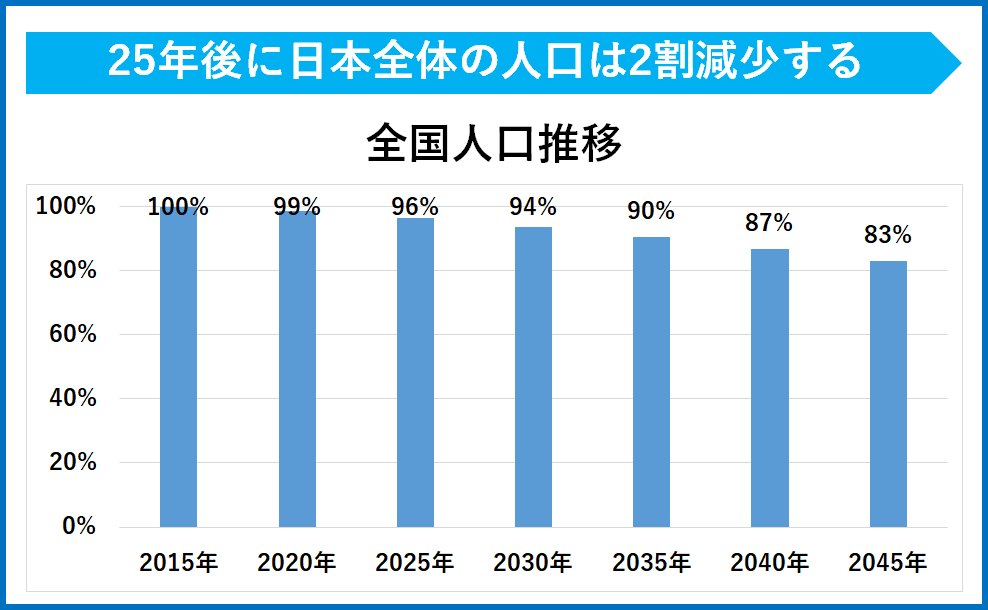

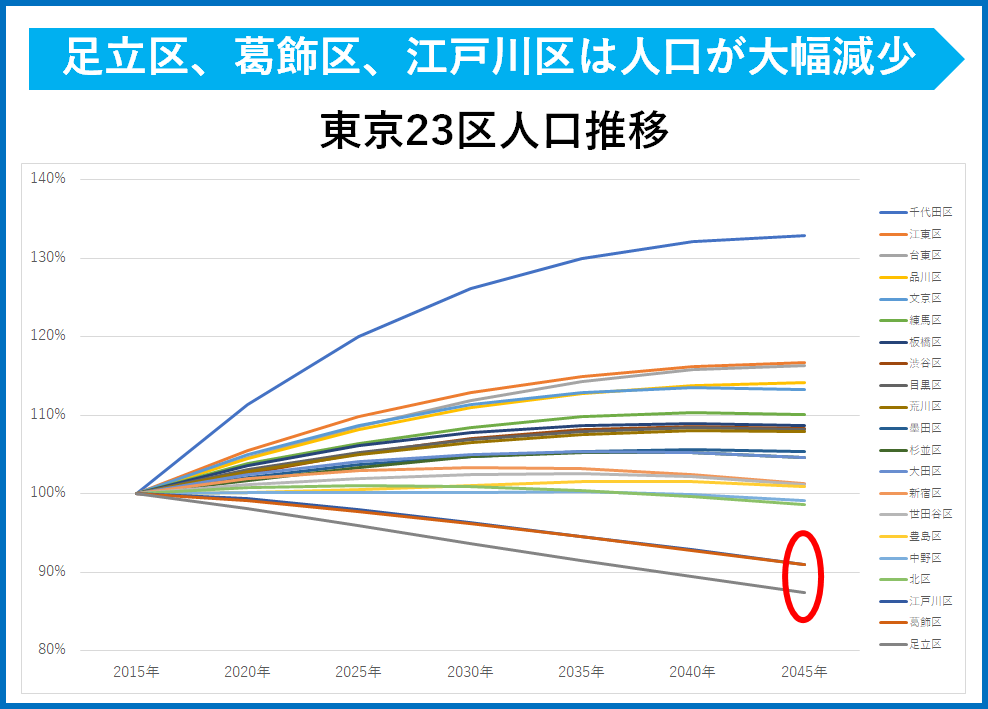

日本全体では人口が減少時代に入っています。

出典:将来推計人口 国立社会保障・人口問題研究所

2015年を基準とした時に、30年後の2045年には日本の人口は約2割も減少します。

人口の減少=賃貸需要の減少につながりますから、基本的に人口減少が大きいエリアで不動産投資を行うのはリスクが高いといえます。

そのため、僕は基本的に『2045年まで人口が減らないエリア』を選ぶようにしています。

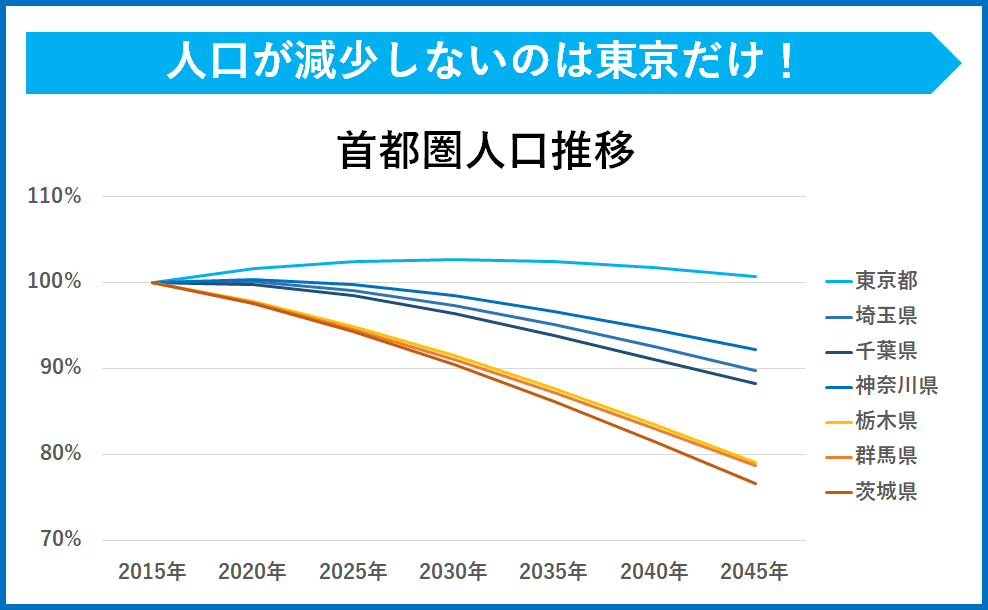

ちなみに日本で最も多くの人口を抱える首都圏でも2045年まで人口が減少しない都道府県は東京のみです。

横浜や川崎といった人気エリアを抱えている神奈川県ですら2045年には人口は約8%も減少します。

埼玉は-10%、千葉は-12%。

東京だけが2045年でも+1%と人口が増え続けます。

『じゃあ、東京を選んでおけば安心なんだね』

このように思うかもしれませんが、実は東京23区でも勝ち組と負け組があります。

千代田区のように2045年には+33%も人口が増加する区もありますが、全ての区が人口が増加するわけではありません。

実際に足立区、葛飾区、江戸川区では人口減少が始まっており、2045年には10%近くも減少することが見込まれています。

そのため、『東京に不動産を買っておけば安心』というのは迷信でしかありません。

一方で東京以外でも人口が減らない自治体はたくさんあります。

例えば、首都圏の政令指定都市(さいたま市、千葉市、横浜市、川崎市)以外で2045年以降も人口が減らない自治体は次の通りです。

| 埼玉県 | 戸田市、吉川市、川口市、三郷市、越谷市 |

| 千葉県 | 流山市、印西市、浦安市 |

これらの自治体は東京23区や政令指定都市と比べると不動産価格が低いため狙い目ともいえます。

人口が減らないということは、不動産価格も下落しないということですからね。

そのため、僕は投資エリアを選定する場合は基本的に2045年まで人口が減少しない地域を選んでいます。

付加価値を自ら作り出す

全ての商売にいえることですが、儲けの大きさは、自ら作り出した付加価値に比例します。

例えば、小売業よりも製造業の方が利益率は大きいです。

理由は製造業は自ら商品を製造することで大きな付加価値を生み出しているからです。

これは不動産投資にも同じことがいえます。

単純に自ら手を加える必要のない新築建売や築浅物件を購入しても付加価値をつけられる領域は非常に限られています。

そのような物件は価格が高い=利回りが低いことがほとんどです。

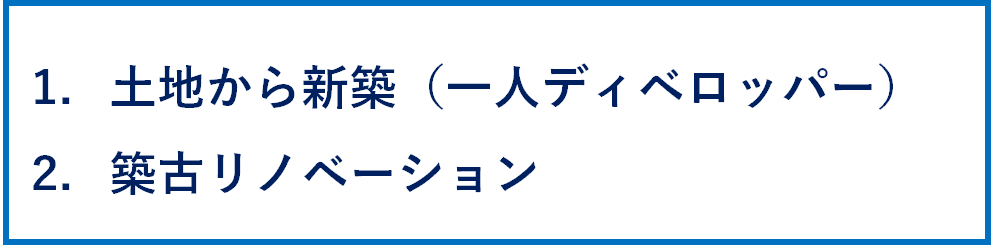

不動産投資で付加価値をつける方法は次の2種類あります。

土地から新築(一人ディベロッパー)

建売業者から新築を買うのではなく、不動産投資家自らが土地を探し、そこにアパートやマンションを新築する手法です。

建売業者は土地を探し、その土地に建物プランを入れ、建築費を見積もります。

収支が合うようであれば土地に買付を入れ、建築会社に設計・施工を依頼して建物を竣工させます。

そして完成した新築物件を投資家に完成品として提供します。

この場合、建売業者の付加価値は企画と建物竣工までのプロジェクト管理です。

土地から新築の場合は、不動産投資家自らが、建売業者の役割を肩代わりします。

つまり、自ら企画、プロジェクト管理を行うことによって付加価値をつけ、建売という完成品を購入するよりも安い価格で新築収益物件を作り出します。

築古リノベーション

そのままでは賃貸できないようなボロ物件を購入し、不動産投資家自らがリノベーションを行うことで付加価値を生み出していく手法です。

リノベーションでは外壁を塗装したり、部屋の設備交換を行います。

エアコンの交換のような軽微なものではなく、昔ながらの3点ユニットをバス・トイレ別のユニットバスに変更する大きな工事を行うことも珍しくありません。

中には2DKの間取りを1LDKに変更し、床下の配管を全て交換するような大掛かりな工事を行う場合もあります。

こうして古い物件の外装や内装を今の賃貸ニーズに合うように改善することで付加価値をつけ、家賃を上げていきます。

僕が『土地から新築』と『築古土地値アパート』投資手法を取るのは、どちらも不動産投資家自らが付加価値を作る余地が大きい=儲けが大きいからです。

歪みを見つける

付加価値をつける以外にも不動産投資で儲ける方法があります。

それは市場の歪みを見つけることです。

不動産投資には様々な歪みがありますが、僕が注目する歪みは融資です。

通常、高利回りな物件に融資を受ける場合は、高金利になることが多いです。

高利回りな物件は郊外に立地していたり、築古だったりとリスクが高いため価格が安くなっています。

金融機関は物件のリスクが高い=返済できない可能性が高いと考えるため、郊外や築古の物件に融資をする金融機関は限られます。

一部の金融機関は築古物件にも融資をしてくれますが、金利は高いです。

首都圏でいうと、法定耐用年数をオーバーしているような築古物件に融資を出してくれるのは三井住友トラストL&Fか静岡銀行になります。

それぞれ金利は三井住友トラストL&Fが3.9%、静岡銀行は3.6%以上となっています。

また、エリアによっても金利が変わります。

例えば日本で一番低い金利で融資を引けるのは東京23区です。

なぜならば東京は今後も人口が増加し続けるため、賃貸経営リスクが少ないからです。

そのため、東京に本店をおく金融機関は相対的に金利が低くなります。

東京に本店があるメガバンクの金利は一番低いですし、地銀の中でも東京や東京近郊に本店を構える金融機関とそれ以外の地域にある地銀では金利が違います。

当然、東京やその近郊に本店がある地銀の方が金利が低くなります。

融資競争が激しい千葉の地銀なんかだと0.5%程度の低金利が出る場合もあります。

僕は次の2つの融資における歪みを利用しています。

1つ目は東京近郊における土地から新築です。

僕が今仕込んでいる新築アパートは東京に30分程度で通勤できる埼玉県某市にあります。

セオリー通りに考えると東京よりも少し離れた場所にある埼玉県で融資を受けるためには埼玉県の地銀に融資をお願いする必要があります。

ただ、埼玉県の地銀である武蔵野銀行や信用金庫から融資を受けるためには僕が埼玉県に居住している必要があります。

僕は東京に住んでいるため、上記の金融機関から融資を受けることができません。

そのため僕が埼玉県の物件を購入する場合は、地銀や信金と比べると金利の高いスルガ銀行やオリックス銀行から融資を受けることが一般的です。

ただし、これらの銀行の金利は2.3~3%程度と少しお高めです。

そこで僕は営業エリアが広い地銀である東日本銀行から融資を受けることで、金利を1%前半に下げることに成功しました。

東日本銀行は東京に本店がありますが、営業エリアが首都圏全般と広いです。

そのため、東京を地盤とした「きらぼし銀行」や隣接県である「千葉銀行」、「横浜銀行」と比べても遜色のない低金利によって埼玉県にある物件に融資を受けることができます。

ただ、この東日本銀行は借入期間が建物の法定耐用年数以内となります。

築古物件には使えません。

僕は新築物件に的を絞ることで埼玉県にある物件に対して東日本銀行から融資を受けることができました。

2つ目の歪みは、東京都心エリアで築古土地値アパートに低金利で融資を受ける手法です。

先ほど述べたように首都圏にある築古物件に融資をしている金融機関は三井住友トラストL&Fや静岡銀行といった高金利のところが多いです。

いくら高利回りの物件を購入しても高金利で融資を受ける限り儲けは薄くなってしまいます。

僕は地元の信用金庫を活用することで築古物件に対しても低金利で融資を受けています。

信用金庫は基本的に営業エリアが限られており、その営業エリアに投資家本人が居住し、かつ物件が存在していないと融資がでません。

僕は東京に住んでいるため、自分が住んでいる近くにある物件であれば地元の信用金庫から融資をうけることができます。

信用金庫の中には建物の法定耐用年数をオーバーしても融資してくれるところがあります。

そのような信金を探し出し、僕は高利回りな築古アパートに対して低利で融資を受けています。

地銀に比べて信金は金利が高いといわれていますが、実績を積んでいけば金利は下がります。

実際に僕は地元の信金から金利1%以下で融資を受けています。

東京近郊エリアで土地から新築

僕が現在、東京近郊エリアである埼玉県で土地から新築を手掛けている理由は、3つあります。

- 東京ほど土地争奪戦が厳しくない

- 将来的に人口が増える

- 東京の地銀で低金利の融資を受けることができる

東京ほど土地争奪戦が厳しくない

『土地から新築』手法を手掛ける投資家が増えてきたため、土地の競争が激しくなっています。

特に東京23区の土地争奪戦は熾烈です。

大手ポータルサイトに出てきた土地に買付が殺到し、一日も経たないうちにネットから消えるなんてことは日常茶飯事です。

東京23区の土地は投資家だけでなく、アパートやマンションの建売業者も狙っていますからね。

現在東京23区で良い条件の土地を仕入れるのは至難の業です。

僕は競争を避けて隣の埼玉県にまでエリアを広げることによって良い土地をゲットすることができました。

将来的に人口が増える

僕が土地を購入した埼玉県某市は将来的にも人口が増えるエリアです。

先ほど紹介した2045年まで人口が減らない自治体の一つです。

それにも関わらず土地値は東京城南エリアの1/3以下です。

人口が減らないということは、土地の価格も維持されるということです。

つまり将来に渡って資産価値を維持することが可能です。

東京の地銀で低金利の融資を受けることができる

先ほど述べたように僕は東京を本店とする東日本銀行から埼玉県の新築用地に融資を受けています。

東日本銀行は東京に本店がある地銀ですから、他の地方の地銀に比べて金利が低いです。

このように、東京から少しだけ離れた場所に新築を作ることによって、東京よりも高金利だけれども、同じ低金利で融資を受けることができています。

不動産投資の儲けはイールドギャップで決まります。

イールドギャップとは表面利回りから借入金利を差し引いた実際利回りのことです。

僕の新築物件の場合、イールドギャップは8%以上あります。

東京都心エリアで築古土地値アパート

僕が東京都心エリアで築古土地値アパートを探している理由は、3つあります。

- 都心の土地は高いが、耐用年数超えのボロなら安く買える

- 土地値が大きければ信用金庫から融資を受けることができる

- 木造アパートは適切に補修し続ければ半永久的に使える

都心の土地は高いが、耐用年数超えのボロなら安く買える

東京23区の土地は高いです。

特に僕がターゲットとしている城南エリア(世田谷区、目黒区、品川区、大田区)の土地はコロナで随分と値上がりしました。

新築の建売アパートだと利回り4%で売り出している物件がゴロゴロあります。

そんな人気エリアで利回りの高い物件=価格が安い物件を購入するのは至難の技です。

ただ、そんな人気の城南エリアでも耐用年数超えのボロ物件であれば安く買える可能性があります。

基本的に耐用年数超えの物件はボロが多いのですが、中には築40年を超えていても、所有者が適切にリフォームして状態が良いものもあります。

そのような物件であれば多少の手直しをするだけで、まだまだ賃貸で回すことが可能です。

そのような物件を狙って購入していきます。

土地値が大きければ信用金庫から融資を受けることができる

銀行の評価上、耐用年数超えの築古物件は建物の価値がゼロです。

適切にリフォームされて維持・メンテされていたとしても価値を認めてくれません。

そのため、信金で融資を受ける際に大切なポイントは、土地値が大きいかどうかです。

もっというと、購入価格=土地値の物件を狙っていきます。

このような土地値が大きい物件は、土地価値だけで物件評価が高くなります。

そのため、融資を受けれる可能性がグッと高くなります。

木造アパートは適切に補修し続ければ半永久的に使える

僕が築古を探す場合はRCや鉄骨ではなく、木造を探します。

なぜならばRCや鉄骨は躯体に致命的な欠陥がある場合、補修をすることは不可能だからです。

一方で木造であればどんなに欠陥があっても基本的に直せます。

日本の建築物の大半は木造です。しかも木造は日本人が昔から作り続けてきた得意な構造です。

いわば木造に関して日本の建築ノウハウは飛び抜けて高いといえます。

その証拠に奈良の法隆寺境内にある五重塔は築1300年でもバリバリの現役です。

木造は法定耐用年数こそ短いですが、適切にメンテナンスすれば半永久的に使い続けることが可能です。

特に最近の日本の木造リフォーム技術の進歩は物凄いですから柱一本でも残っていれば新築同様にリフォーム可能です。

そのため、築40年を超えているような木造アパートであっても適切に手を入れてあげればあと数十年賃貸物件として使うことも不可能ではありません。

万が一補修するよりも新築した方が安上がりなレベルにまで傷んでしまった場合は建て替えます。

建て替える場合も木造であれば既存の建物の解体は簡単で低費用でできます。

RCや鉄骨の場合は解体に高額の費用が必要です。

建て替える際にも費用が安いのが木造の良いところです。

まとめ

このように僕の不動産投資における2つの勝ちパターンを解説してきました。

ただ、大切なポイントは僕はこの勝ちパターンを今は採用していますが、今後は状況によって柔軟に変更していこうとも考えています。

大切なのは最新の環境に合わせて最適な戦略を取ることですからね。

皆様もぜひ自分独自の勝ちパターンを考えてみてください。

不動産投資コンサルティングのご紹介

『これから本格的に不動産投資を始めたいので、先輩大家に相談したい』

『これから本格的に不動産投資を始めたいので、先輩大家に相談したい』

『不動産投資を始めたけど上手くいかなくて困っている。専門家に相談したい』

こんな風に感じている方には、JOJOが不動産投資コンサルティングを提供しております。

プロのコンサルティングを受けることで、不動産投資を加速したい方におススメです!

不動産コンサルティングメニューを詳しく見てみる>>こちら

収支計算ツールのご紹介

不動産投資で最も大切なことは『儲かる』物件を購入することです。

ただ、物件の利回りや価格だけを見ていても、本当に儲かる物件かどうかは判別できません。

例えば一見、立地が良くて、価格も手頃なので儲かりそうに見えたけど、実際に購入した後に運営経費や税金を考慮すると手残りキャッシュフローが赤字になってしまう物件もあります。

ぶっちゃけネットで検索すると収益不動産は山のように出てきますが、残念ながらほとんどの物件は儲かりません。

儲かる物件かどうかを判別するためには、自分自身で収支シミュレーションを行い、税金を支払った後に残るキャッシュフローの金額を正確に把握する必要があります。

ただ、初心者の方にとって賃貸経営において必要な運営経費を漏れなく計上するのはハードルが高いです。

また日本の税制は複雑なので、収益不動産を購入することによってどれだけ税金が増えるのかを計算するのは至難の技です。

そのため、税金を考慮せずに収益不動産を購入した結果、想像以上の税金を支払うハメになり期待していたキャッシュフローが得られないことも多々あります。

そこで、初心者の方でもカンタンに税引き後のキャッシュフローを計算できるツールを作りました!

Excelを使うことができる方であれば誰でもOKです。

不動産業者から手に入れる販売図面から必要な項目をExcelにインプットするだけで、35年分の税引き後キャッシュフロー及び、売却後の手残り金額が自動計算されます。

印刷すればそのまま銀行に提出できる事業計画書にもなります。

手間をかけずに本格的な事業計画書を作りたいという方にオススメです!

JOJO収支計算ツールを詳しく見てみる>>こちら

オススメnote(記事)

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

noteを読む>> 【首都圏】不動産投資向け金融機関 攻略マニュアル

関連記事

土地は安いが家賃が高い歪みがあるエリアで物件を購入する方法を解説しています。

不動産投資における3つの勝ちパターンを解説しています。

インベースを使って不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。

JOJOさん

とても有意義な記事ありがとうございます。私はちょうど越谷に住んでおり、土地から新築アパートを検討しています。もし可能であればお勧めの工務店さんなど教えて頂く事は可能でしょうか。よろしくお願い申し上げます。

コメントありがとうございます!

特定の工務店のご紹介は控えさせて頂いております。

ただ、そのうち良い工務店の見つけ方については記事にしようと思っています。