こんにちはJOJOです! 東京都内で3棟20部屋のアパートを経営しています。

とうとう静岡銀行が不動産投資向け融資から撤退しました!

静岡銀行のワイドローン停止(アパートローン)

静岡銀行目線で仕入れて在庫抱えてる業者さん大丈夫ですかー?wwwww

ガンガン高値で仕入れてた三為屋さんの投げ売り祭りor違約金祭りor住宅無尽大活躍祭り

安い物件流れてくると期待😇

とりあえず更に三為屋さんが駆逐される可能性高いな😇— ぼのぼのですよ (@bonobonodesuyo) 2019年6月26日

静岡銀行は不動産投資向け融資に積極的な金融機関として投資家の間では有名でした。

静岡銀行の特徴

- 耐用年数オーバーしている築古物件にも融資期間30年

- 金利3.3%

- フルローン可能

- 融資エリアは首都圏、静岡、愛知

- 対象者:年収700万円以上の会社員

首都圏の築古アパートに対して正式にフルローン融資がついたのは静岡銀行だけでした。

一部の信用金庫でも築古物件に対してフルローンが出ていましたが、ほとんどのケースでは不動産業者がエビデンス偽造や二重契約といった違法な方法で無理矢理フルローンを引き出していました。

そのため、正式にフルローンを謳(うた)ったアパートローン「ワイドローン」を商品化していた静岡銀行は貴重な存在でした。

静岡銀行が築古物件向けの融資から撤退したことによって、いよいよ築古物件に融資をしてくれる金融機関がなくなってきました。

今回の記事では最新の融資状況を踏まえながら、今後の不動産投資のトレンドを予測していきたいと思います。

- 不動産投資向け融資から撤退した金融機関一覧

- 今でも融資を受けられる金融機関

- 築古物件の今後の価格予想

- 融資が厳しい今でもできる不動産投資手法

不動産投資向け融資から撤退した金融機関

2018年以降、不動産投資向け融資から撤退した金融機関が増えてきました。

代表的な金融機関は次の通りです。

- スルガ銀行

- 西武信用金庫

- 静岡銀行

スルガ銀行

スルガ銀行では、「かぼちゃの馬車」で有名なシェアハウスを皮切りに、一棟マンションへの不正融資が次々と発覚しました。

スルガ銀行は株主総会において不正融資は総額で1兆円以上にのぼると公表しました。

1兆円の融資といえば、1億円を借りた投資家が1万人いる計算になります。

途方もない規模感ですね。

その結果、金融庁はスルガ銀行に対して不動産投資向けの融資に関する業務停止命令を出しました。

そのため、スルガ銀行は2019年5月まで不動産投資向けの融資を全てストップしていました。

その後2019年6月に不動産投資向け融資を再開したのですが、融資条件は大変厳しくなりました。

新生スルガ銀行の融資条件

- 融資エリアは東京に限定

- 新築・築浅物件に特化(融資期間は耐用年数以内)

- 金利:2-3%

今までは地方の築古マンション一棟に対して積極的に融資を出していましたが、新方針では地方の融資からは完全に撤退したようです。

スルガ銀行の新融資方針については次の記事で詳しく解説しています。

スルガ銀行が地方の築古マンション融資から撤退したため、現在地方の築古マンションに対して融資をしてくれる金融機関は事実上ゼロになりました。

スルガの不正融資が発覚する前までは地銀も積極的に融資をしていましたが、今ではほとんどの地銀が築古どころか不動産投資向け融資そのものから撤退しています。

そのため、地方の築古マンションについては現在出口がない(売却できない)状態です。

西武信用金庫

信用金庫のスルガ銀行と言われていたほど、西武信金も不動産投資に積極的でした。

西武信金の融資条件(過去)

- 属性は問わない(自営業も可能)

- 融資期間は長い(新築木造で40年、耐用年数オーバーの築古物件でも30年)

- 融資エリア:東京、埼玉(東京寄りの所沢、さいたま市、大宮、和光市、朝霞等)

- 金利は少し高い(2.5%~)

- 頭金は20%必要

頭金20%を入れるという厳しい条件がありましたが、投資家の中にはエビデンスを改ざんして不正にフルローン融資を受けていた人が多数いたようです。

頭金20%以外の条件は非常に緩くて、融資エリア内であればどんな築古の物件でも30年以上の長い融資期間を設定してくれました。

耐用年数オーバーの築古の物件に融資をしてくれる金融機関の中では金利も低い(2.5%)ため、首都圏の不動産投資家の間ではとても人気がありました。

ところが、西武信金でも不正融資が発覚します。

スルガ銀行と同様に二重契約やエビデンス改ざん等が行われていたことが発覚しました。

おまけに西武信金では支店長が反社会的勢力(いわゆる暴力団関係者)が経営している企業に融資をしていたことが判明しました。

この責任を負うために落合寛司理事長が辞任しました。

落合理事長と言えば、不動産投資向け融資に力を入れる方針を打ち出し、西武信金を融資残高No.1にまで成長させた立役者でした。

そしていよいよ金融庁から業務改善命令が出されます。

西武信金は業務改善計画を提出すると同時に不正融資に携わっていた144名の職員を懲戒処分にしました。

スルガ銀行で懲戒処分された職員が117名だったので、人数的には西武信金のほうが多いですね(^-^;)

この動きに連動するかのように、西武信金の融資姿勢が一気に厳しくなります。

“西〇信金さん、、この前融資の打診したら前なら余裕の30年融資だった物件が期間8年という悲しい評価を喰らいましたwww”

うははは!私も「耐用年数を超えた融資は止めまして…」と言われてしまいました。金融庁の圧力半端ないですね。廃業します。 https://t.co/omVdqvKaC4— どエンド君 (@mikumo_hk) 2019年6月20日

以前はどんなに耐用年数オーバーした築古物件した物件にも余裕で30年融資が出ていたのに、最近では耐用年数以内の融資期間しか設定してくれなくなりました。

つまり事実上、築古物件への融資はストップしたことになります。

また、以前は二重売買契約やエビデンス改ざんというテクニックを使って頭金20%の条件をクリアしていた不動産業者が多かったのですが、それも通用しなくなりました。

他の金融機関と同じく西武信金でも通帳の元本のチェックが必須になりました。

こうして西武信金も普通の金融機関と同じ融資条件になってしまいました。

- 法定耐用年数以内でしか融資期間を設定しない

- 頭金は20%以上は必須

静岡銀行

西武信金が事実上の築古物件への融資をストップしても業界的にはそこまで大きなダメージはありませんでした。

なぜならば、西武信用金庫とほぼ同じ条件で築古物件に融資を出していた静岡銀行が存在していたからです。

そんな静岡銀行も冒頭で取り上げた通り築古物件への融資から完全に撤退しました。

静岡銀行はかつて地銀の中でも融資基準が厳しいことで有名でした。

不動産業界では『しぶ(渋)銀』とまで揶揄(やゆ)されていましたからね(^-^;)。

静岡銀行は地元静岡では圧倒的な王者です。もちろん第一地銀です。

同じく静岡を基盤にしていたスルガ銀行とは格が違います。

静銀、浜信、磐信、遠信の決算比較グラフ。毎年のことですが静銀絶対王者。 pic.twitter.com/BgcLLmmHwD

— 複写して販売する支分権 (@eitok) 2019年6月21日

そんな静岡銀行がアベノミクスと同時に方針を大変換します。

『ワイドローン』と呼ばれる不動産投資向けに特化したアパートローン商品を打ち出し、積極的に不動産投資向け融資を拡大していきました。

その姿を見た他の地銀も不動産投資向け融資への姿勢を変化させました。

『あの融資に渋い静岡銀行が不動産投資向け融資をするんだ。リスクが少ない割に儲かるに違いない』と。

こうして、次々と不動産投資向け融資に参入する地銀・信金が増えた結果、不動産バブルが生じたのです。

しかし、スルガ銀行の不正融資を皮切りに不動産投資での不正行為が次々と明るみに出ました。

そして金融庁の締め付けが一気に厳しくなりました。

その結果、スルガ銀行と並んで不動産投資向け融資のトップランナーだった静岡銀行もとうとうアパートローンから撤退することになったのです。

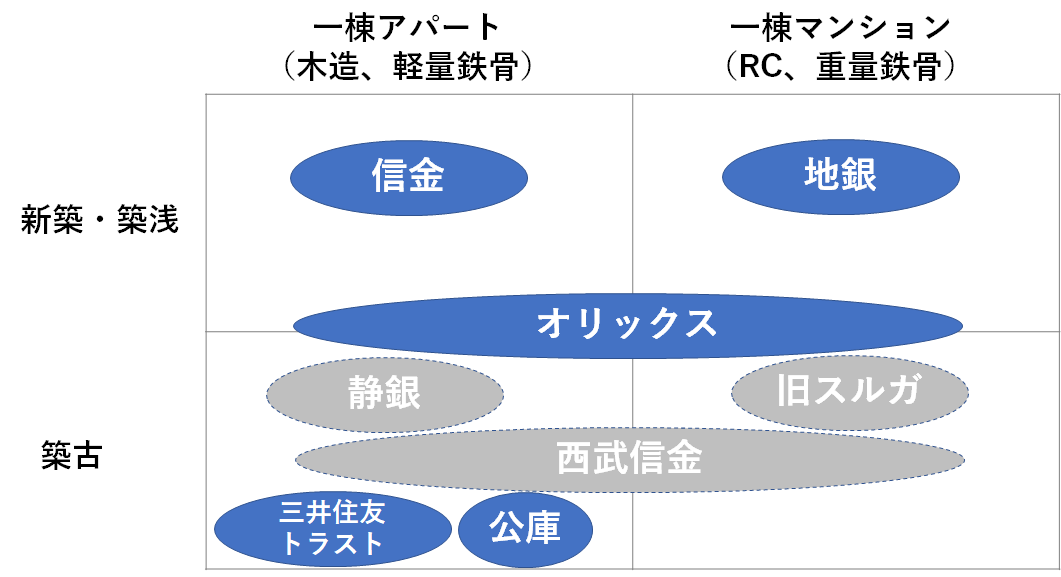

最新の金融機関 勢力マップ

このようにスルガ銀行、西武信金、静岡銀行といった不動産投資向け融資のトップランナー達が表舞台から姿を消しました。

その結果、現在の不動産投資向け金融機関の勢力図は次のようになっています。

不動産投資向け金融機関 勢力図

一棟アパート

まずアパートから見ていきます。

一棟アパートへの融資をしてくれる金融機関には次のプレイヤーがいます。

新築・築浅:信用金庫、オリックス銀行

築古:三井住友トラストL&F、日本政策金融公庫(公庫)

新築・築浅アパートに融資OKの金融機関

信用金庫は基本的に融資期間を耐用年数以内で設定します。

そのため、新築でも融資期間が22年。ちょっとオマケしてくれて25年とかになります。

そのため、対象となる物件は新築か築浅になります。

また、頭金は2割以上必要になりますね。

オリックス銀行は少し融資期間を長くしてくれます。だいたい残存耐用年数+10~15年です。

そのため、築10年くらいまでのアパートであれば融資期間30年を取得することも難しくありません。

新築だと融資期間は35年になります。

ただ、築20年を超えるような築古物件に対しては融資期間が伸びません。

そのため、オリックス銀行を使えるのは新築~築10年くらいまでになるでしょう。

ちなみにオリックス銀行はいまだにフルローンを出している唯一の金融機関です。

ただ、世帯合計で1,000万円以上の年収や賃貸実績があることがフルローンの条件になります。

築古アパートに融資OKの金融機関

築古アパートに融資してくれる金融機関には、今まで静岡銀行と西武信金が入っていました。

ただ、冒頭で述べたように静岡銀行と西武信金は築古アパート融資から撤退しました。

そのため、残された金融機関は三井住友トラストL&Fと日本政策金融公庫(公庫)の2つになります。

公庫は初心者に対しても積極的に融資をしてくれるありがたい金融機関なのですが、最大の弱点は融資総額が少ないことにあります。

基本的に公庫で使えるのはマル経融資(小規模事業者経営改善資金)となります。

マル経融資は無担保無保証で借りることができるのですが、最大融資額が2,000万円までとなっています。

そのため、一棟アパートを購入するにはちょっと力不足です。

また融資期間も10年で設定されることがほとんどです。

よほど高利回りの物件でないとキャッシュフローが赤字になります。

そのため、公庫は高利回りの築古戸建向きと言えるでしょう。

となると築古一棟アパートに融資してくれる唯一の金融機関は三井住友トラストL&Fだけとなります。

三井住友トラストL&Fの融資条件は次の通りです。

- 属性は問わない(自営業も可能)

- 融資期間はめちゃ長い(耐用年数オーバーの築古物件でも30年)

- 融資エリア:全国

- 金利高い:3.9%

- 共同担保必須

共同担保必須という点を除けば、三井住友トラストL&Fが一番融資条件が緩いです。

違法建築や再建築不可の物件でも融資してくれますからね。

ただ、共同担保必須という点がネックです。

そのため、三井住友トラストL&Fを使える投資家は限られています。

三井住友トラストL&Fを使っている投資家の多くは最初に築古戸建を現金で購入し、その戸建を共同担保に入れることでアパート融資を引いています。

ただ最初に抵当権がついていない戸建か区分マンションを現金で買わないといけないので、やはりハードルは高いです。

更にほとんどの金融機関が築古アパート向けの融資から撤退したため、投資家からの融資申し込みが殺到しています。

そのため、現在、三井住友トラストL&Fでは案件を精査して、条件の悪い案件は断るようになっています。

つまり最後の砦である三井住友トラストL&Fですら融資が厳しくなっています。

一棟マンション

次にマンションを見ていきます。

新築・築浅マンションに融資OKの金融機関

新築・築浅のマンションになると投資規模が1億円以上と大きくなります。

そのため、信用金庫よりも経営基盤が大きい地方銀行のほうが相性が良くなります。

また、信用金庫よりも地方銀行のほうが金利が低いです。

金利水準

- 信用金庫:2.0~3.0%

- 地方銀行:1.0~2.0%

以上の理由から、一棟モノの新築・築浅マンションに投資する際には地方銀行にお世話になる投資家がほとんどです。

ただ、地方銀行の融資基準は基本的に保守的です。

- 経験者優遇

- 年収1,500万円以上

- 金融資産2,000万円以上

- 法定耐用年数以内でしか融資期間を設定しない

- 頭金は20%以上は必須

これだけの条件を満たせる投資家は限られるため、現在地方銀行で融資を受ける人はあまりいません。

築古マンションに融資OKの金融機関

以前はこのカテゴリーで融資を出している金融機関はスルガ銀行と物件所在地にある地銀でした。

ところが、現在は両者ともに築古マンション融資から撤退しています。

そのため築古マンションに対して融資をしてくれる金融機関が存在していないことになります。

つまり築古マンションを所有している人は売りたくても売れない状況になっています。

買いたい投資家がいても融資つく金融機関がありませんからね。

今後の築古物件の価格予想

今まで見てきた通り、築古物件に対する融資は非常に厳しいです。

| 築古アパート | 三井住友トラストL&Fのみ融資継続してるが、徐々に審査が厳しくなっている。 |

|---|---|

| 築古マンション | 基本的に融資をしてくれる金融機関が存在していない。 |

築古マンションについては、完全に出口が絶たれていますしね。

築古アパートについては、まだ三井住友トラストL&Fが最後の砦として残っていますが、いつまでも融資し続けるという保証はありません。

また、融資審査も徐々に厳しくなっています。

そのため、築古アパート・マンションともに今後価格は大きく下落していくと予想できます。

おそらくベテラン投資家が現金で購入しても良いと思える水準まで価格が下がるのではないでしょうか。

築古アパート・マンションを売却したいと考えている人は、早めに動いたほうが良いと思います。

まずは売却査定だけでも行って、いくら位で売却可能かを把握しておきましょう。

ちなみに売却査定をするならば、大手不動産会社6社が参加しているすまいValueがオススメです。

このすまいValueは、日本の大手不動産会社6社が共同で運営している不動産売却ポータルサイトです。

参加している不動産会社

- 三井のリハウス(三井不動産リアルティ)

- 住友不動産販売

- 三菱地所の住まいリレー(三菱地所ハウスネット)

- 野村の仲介(野村不動産)

- 東急リバブル

- 小田急不動産

売却するなら、絶対に大手不動産会社に依頼したほうが良いです。

それは買い手の心理を考えるとわかります。

初心者の方が不動産を購入しようとしたら、まずは安心の大手不動産会社に行きますよね。

そして、不動産を一番高値で買ってくれるのは、このような初心者の方なので、結果として大手不動産会社に売却依頼したほうが高値で売れるのです。

また、大手不動産会社であれば、豊富な売却実績があるので、最新の顧客動向、金融機関の情勢を踏まえた売却価格を正確に算出することが可能です。

『自分の物件がいくらで売却することができるのか?』を把握しておくことは投資家にとって大切です。いざとなったら、すぐに売却に動けますからね。

そのため、僕はすぐに売却するつもりがない物件も定期的に査定に出しています。

すまいValueならたったの60秒で一括査定ができるので、とても便利です。

カンタン一括査定依頼する>>すまいValue

融資が厳しい今でもできる不動産投資手法

このように不動産投資向け融資はかなり厳しくなっていますが、逆の味方をすれば物件が安く買えるチャンスです。

これから不動産投資を始めたいと考えている方向けに、今から実践可能な投資方法を4つ紹介したいと思います。

- 頭金をしっかり貯めて新築アパート投資

- 公庫を活用してボロ戸建投資

- 三井住友トラストL&Fを活用して築古アパート投資

- オリックス銀行を活用して区分マンション投資

頭金をしっかり貯めて新築アパート投資

物件価格の2割の頭金を貯めることができれば、信金・地銀から融資を受けて新築アパート投資を行うことが可能です。

頭金を貯めるハードルは高いですが、現在新築アパートを買える人が少ないため急激に価格が下がってきています。

高属性サラリーマンで貯金も1,000万円以上あるという方にはオススメの投資手法です。

新築アパート投資に関心のある方は次の記事もどうぞ。

公庫を活用してボロ戸建投資

小規模のボロ戸建であれば公庫から融資を受けることが可能です。

一番確実に融資を受ける方法は、ボロ戸建自体を現金で購入し、リフォーム費用を公庫から借りるパターンです。

ボロ戸建購入費用が300万円、リフォーム費用が200万円で合計500万円くらいの総投資額になります。

戸建賃貸は賃貸需要が強いため、初心者でも入居者を獲得しやすいです。

まずは規模の小さなボロ戸建投資から始めて実績を積み、徐々に大型のアパート・マンション投資へとステップアップしていく投資家も多いです。

ボロ戸建投資に関心のある方は次の記事もどうぞ。

三井住友トラストL&Fを活用して築古アパート投資

本記事で紹介したように三井住友トラストL&Fを活用すればまだ築古アパート投資が可能です。

共同担保がない人は、最初にボロい築古戸建か区分マンションを現金で買いましょう。

ボロ戸建であれば、先ほど述べたように公庫からリフォーム費用を借りることも可能です。

マル経融資を使えば物件に抵当権を設定する必要もありません。

次にその抵当権がついていない戸建/区分を共同担保に差し入れて、三井住友トラストL&Fから築古アパート融資を受けます。

最初に戸建や区分を現金買いするステップを踏む必要がありますが、再現性の高い投資手法です。

三井住友トラストL&Fを活用した築古アパート投資については以下の記事で詳しく解説しています。

オリックス銀行を活用して中古区分マンション投資

今まで見てきたように一棟モノへの融資はかなり厳しくなっていますが、区分マンション向けの融資はまだ出ています。

オリックス銀行は昔から区分マンション向け融資に積極的です。

年収500万円以上の会社員であれば誰でも融資可能です。

属性の高い方にはいまだにフルローンも出ています。

区分マンション投資の最大のメリットは、立地が良い物件が買えることです。

そもそも区分マンションはマンションデベロッパーが将来的な賃貸ニーズに関するマーケティング調査を綿密に行った上で企画・建設されることがほとんどです。

実際に区分マンションはターミナル駅の駅近等の立地が良い場所にあることが多いです。

このような立地の良い区分マンションは初心者でも簡単に入居付けをすることができます。

そのため、属性の良い会社員の方は区分マンション投資を活用することで、リスクを抑えながら不動産投資を始めることができます。

ただ、区分マンション投資を行う場合は、新築は避けましょう。

新築の区分マンションは業者の利益がたっぷり載っているためほとんど儲かりません(^-^;)。

区分マンション投資について詳しく知りたい方は次の記事もどうぞ。

オススメnote(記事)

【首都圏】不動産投資向け金融機関 攻略マニュアル 2021年版

融資を制するものは不動産投資を制するといっても過言ではありません。首都圏にある金融機関の最新の融資条件を記事(23,500文字)にまとめました。

金融機関ごとに「借り手の属性、融資金額、金利、融資期間、相性の良い投資手法」を具体的に記載しています。

僕は今まで30行以上の金融機関で融資審査を申し込み、10行以上の金融機関から融資承諾を得てきました。その全ての経験と知識を記事に詰め込みました。

自信作ですので、ぜひ読んでみてください!

不動産投資向け融資が厳しい今でも、フルローンを引いている投資家の方々がいます。

しかも地主や富裕層ではなく、普通のサラリーマン投資家の方がです。

普通のサラリーマン投資家がフルローンを引くためにできる裏技を記事(4,192文字)にまとめました。

単なる交渉テクニックだけでなく、『銀行が投資家に何を期待しているのか』といった本質的な銀行の思考プロセスを解説しています。

銀行の本音を理解して、フルローンや金利低減を勝ち取りたい方に読んでほしいです。

関連記事

不動産投資向け融資を再開した新生スルガ銀行に関する記事です。

ローン借り換えを活用して不動産投資向け融資の金利を1.5%に下げた体験談を説明しています。

初心者の方向けに区分マンション投資の必勝法を解説しています。

区分マンションを10年で15部屋購入しセミリタイヤした体験談

割高な家賃設定になっているダメ物件の見極め方を解説しています。

初心者が不動産投資を始める前に読んでほしい記事をまとめています。